預測市場深度研報:流動性典範、產業躍遷與新原語革命

- 核心观点:预测市场正从边缘实验迈向核心金融基础设施。

- 关键要素:

- Polymarket与Kalshi形成双寡头格局。

- 监管、流动性、预言机是三大核心挑战。

- 未来创新将聚焦基础设施与衍生品组合。

- 市场影响:推动信息衍生品融入主流金融体系。

- 时效性标注:中期影响

一、預測市場歷史演進與產業格局

預測市場作為一種圍繞未來事件定價的機制,經歷三十餘年的演化,已從學術實驗、灰色邊緣博彩,逐步發展為兼具資訊價值、流動性規模與金融屬性的獨立資產類別。這類市場以「價格即機率」的結構為核心,以真實資金來繪製市場參與者對某一事件發生機率的綜合判斷:一個結算為1 美元或0 美元的二元合約,其交易價格介於0–1 美元之間,直接呈現市場共識。例如,當某事件合約價格為0.62 美元時,其意義是「市場認為事件發生機率約為62%」。這種基於分散參與者的觀點聚合機製本質上建構了一種可量化、可驗證、即時更新的資訊公共品,不僅不同於消遣娛樂性質的賭博,也不同於二元期權式的莊家結構,而是兼具市場效率、群體智慧與動態交易能力的混合資訊金融基礎設施。與賭博的負和機制不同,預測市場的整體結構呈現出「正和資訊產出」:平台收取少量手續費,而核心價值來自市場聚合出的機率訊號。此訊號能夠被媒體引用、被研究機構建模、被企業用於風險管理,也可被其他金融衍生性商品以及Web3 協定直接內嵌作為定價節點,具有較強的外部性與社會價值。

現代預測市場的根基可追溯至1988 年的愛荷華電子市場(Iowa Electronic Markets,IEM)。這是由學術機構主導的早期實驗,允許參與者以小額資金交易代表候選人勝率或得票率的合約,目的明確指向提升預測精度。大量研究顯示,在1988–2004 年間,IEM 對美國大選的預測表現顯著優於多數傳統民調,其機率訊號具有更早體現真實趨勢的能力。

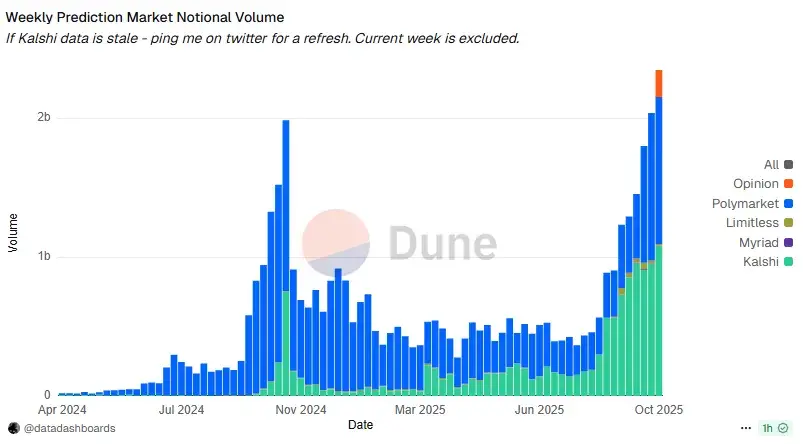

真正推動預測市場產業化躍遷的,則是2020 年後Layer2、穩定幣、跨鏈基礎設施成熟下的新一代平台,以Polymarket 與Kalshi 在2024–2025 年形成的「雙寡頭格局」為代表。 Polymarket 代表著去中心化路線的全面成熟:基於Polygon 和多鏈擴展,透過訂單簿模式(CLOB)、低摩擦入金、免Gas 交易與UMA 的樂觀預言機實現了兼具體驗與抗審查性的產品形態。 2024 美國大選期間,月度交易額曾達26 億美元,全年累計交易突破百億美元。其在媒體、社群網路上的傳播效應顯著建構了「觀點→ 部位→ 傳播」的飛輪,成為Web3 用戶進入預測市場的首選平台。即使在被CFTC 處罰後,其透過收購持牌交易所QCEX 重新佈局美國市場,進一步表明合規化已成為賽道發展的核心方向。與Polymarket 平行發展的Kalshi 則代表了完全不同的路徑:合規、監管確定性與主流金融管道的滲透。 Kalshi 在2021 年獲得CFTC 指定合約市場(DCM)資格,後續補齊清算牌照(DCO),成為美國聯邦合規的事件合約交易所。其中心化撮合結構更接近傳統交易所,支持美元與USDC 入金,透過與Robinhood 等券商合作,直接在主流投資者介面提供事件合約。 2025 年體育與宏觀經濟合約爆發後,Kalshi 的周成交額一度達到8–9 億美元,市佔率達55–60%,成為美國本土預測市場事實上的基礎設施。與Polymarket 的鏈上開放性不同,Kalshi 的優勢在於合規確定性帶來的機構參與、品牌信任與傳統通路分發能力,兩者構成了「鏈上可組合性」與「合規可用性」的正交雙核心。

在雙頭格局之外,新平台與垂直賽道快速湧現,進一步擴展市場邊界。 Opinion 借助BSC生態流量與空投激勵,在上線首周便突破數億美元規模;Limitless 在Base 生態內透過短週期價格預測滿足加密交易者對波動性產品的需求;Solana 生態的PMX Trade 直接將Yes/No 合約代幣化,探索預測市場與DEX 流動性的深度融合。體育相關平台如SX Network、BetDEX、Frontrunner 以其高頻、高粘性特徵成為最大垂直場景,而以Kash、Melee、XO Market 為代表的「創作者經濟預測市場」則將觀點直接金融化,讓KOL 的觀點成為可交易資產。同時,以Flipr、Polycule、okbet 等為代表的TG Bot 與聚合器工具鏈正在成為另一個快速發展方向,它們將複雜的預測交互壓縮到聊天界面,提供跨平台價格追踪、套利、資金流監測,形成預測市場的“1inch + Meme Bot”式新生態。

整體而言,預測市場在三十年演進中逐漸完成了三次躍遷:從學術實驗向商業化博彩交易所,再從鏈上實驗向合規與規模化的雙核心平台,最終在體育、加密市場、創作者經濟等垂直場景中分化出高度多樣化的形態。通用型平台的視窗期正在收窄,而真正的增量更可能來自深度垂直化的場景、圍繞生態的數據與工具層、以及預測市場訊號與其他金融體系的融合程度。預測市場正從“灰色邊緣的玩具市場”,加速邁向“全球資訊與金融體系的重要基礎設施”。

二、預測市場的結構性挑戰

預測市場在經歷三十餘年的迭代後,已從實驗性產品進入全球用戶與機構逐步參與的金融級基礎設施階段,但其發展至今仍面臨三大無法繞過的結構性瓶頸:監管、流動性與預言機治理。這三者並非獨立存在,而是相互牽連、互相制約,決定預測市場能否從「灰色創新」成長為「合規透明的全球性資訊與衍生性商品系統」。監管的不確定性限制機構資金的入場,流動性的不足削弱概率信號的有效性,而預言機治理若不能提供可靠的裁決機制,則整個系統會陷入博弈操縱與結果爭議的泥沼,無法真正成為外部世界信任的信息源。

監管問題是預測市場的首要瓶頸,其複雜性在美國尤為突出。預測市場究竟是商品衍生性商品、博彩,還是一種證券式的投資合約,不同定性對應不同的監管路徑。若被視為商品與衍生性商品,則歸屬CFTC 監管,與期貨交易所同等對待,需要申請DCM(指定合約市場)和DCO(清算組織)牌照,門檻高、成本大,但若能通過,則獲得聯邦層面的合法地位,Kalshi 便是典型案例。若被視為博彩,則需在50 州分別申請博彩執照,合規成本呈指數級上升,幾乎阻斷全國性平台的可能性。而若被視為證券,則會觸發SEC 的嚴格監管,對於帶有代幣設計或收益承諾的DeFi 預測協議構成巨大的潛在風險。美國監管體系的分裂與重疊,使預測市場處於反覆爭議的灰色地帶。例如,Kalshi 與紐約博彩委員會的官司,核心爭點正是CFTC 是否擁有對事件合約的排他性監管權。這項判決不僅關乎Kalshi 的業務能否在全國順利開展,更關乎未來十年美國預測市場的製度性路線。而在此之外,CFTC 對Polymarket 的執法,以及對Crypto.com 體育事件合約的認定,說明無論平台外殼是否“去中心化”,只要向美國用戶提供前端並促成交易,本質上就會被視為基於衍生品或二元期權的未經註冊的合規活動,需要承擔相應法律責任。

在美國以外,全球各司法轄區大體延續了「二元框架」:將預測市場納入博彩監理體系,或納入金融衍生性商品體系,而極少專為預測市場立新法。英國、法國等國在線上博弈監管下對事件投注持開放態度,但監管工具包括地理封鎖、支付停用、ISPs 屏蔽,使得預測市場平台在未取得牌照前很難觸達主流用戶。對創業者而言,「技術中立」辯護已經無法規避法律風險,離岸公司、DAO 或去中心化前端都無法確保免於監管。能長期存活的路徑只有三條:要麼像Kalshi 一樣正面擁抱牌照;要麼保持徹底離岸、徹底開源去中心化並接受主流市場缺席的代價;要麼轉向做合規基礎設施,為持牌機構提供技術服務(KYC、風控、預測資料API 等)。監管的不確定性限制機構資金參與,也限制了與傳統金融的連結深度,使預測市場難以真正擴大規模。

三、預測市場的價值創新及未來機會

預測市場在經歷了監管、流動性與預言機治理三大約束的幾輪洗牌之後,真正有價值的創新開始從「單一平台競爭」遷移到「原語層」和「基礎設施層」。簡單理解,過去十年大家在做的是“一個新的預測市場網站”;而未來十年,增量更可能來自“把事件合約抽象成信息化衍生品,並嵌入整個DeFi 與金融體系”,讓預測市場從一個應用,變成一塊可被拼接的DeFi 樂高積木。事件本身的二元合約只是一切的起點,當合約變成標準化、可組合、可抵押的資產單元之後,圍繞著它可以自然生長出永續、期權、指數、結構化產品、借貸與槓桿等一整套衍生品層。 D8X、Aura 甚至部分dYdX v4 設計中探索的“事件市場”,本質上就是把“是否發生”投射到0–1 的價格空間,進一步允許高槓桿交易,讓交易者不僅可以押注事件方向,還可以交易波動率與情緒。類似Gondor 的協議,則透過允許用戶抵押Polymarket 的YES/NO 份額借出穩定幣,把原本靜態鎖倉的長期事件頭寸,轉化為可複用的抵押資產,協議再根據市場概率動態調整LTV 與清算邏輯,將「觀點」金融化為可循環利用的資本工具。再往上,是類似PolyIndex 的指數化與結構化產品,把一籃子事件打包為ERC-20 指數代幣,讓用戶可以一鍵獲得某一主題的綜合敞口,例如“美國宏觀政策不確定性指數”或者“AI 監管與補貼落地事件籃子”,在資產管理的語境中,預測市場不確定性指數”或者“AI 監管與補貼落地事件籃子”,在資產管理的語境中,預測市場不再是一個資產配置。

真正具有中長期價值的“鏟子機會”,集中在四個層面。第一是真相與規則層,即新一代預言機與仲裁協議。如何在經濟激勵與治理結構上避免UMA 類爭議重演,如何用標準化、模組化的工具幫助普通用戶創建「規則清晰、可裁決」的事件市場,將直接決定預測市場能在多大程度上被機構和公共部門採信。第二是流動性與資本效率層,圍繞著預測市場定制的AMM、統一流動性池、抵押借貸與收益聚合協議,能夠將沉睡的事件頭寸轉化為可復用資產,這不僅為DeFi 帶來新的資產類,也為平台帶來更厚的經濟護城河。第三是分發與互動層,包括社交嵌入式SDK/API、媒體一鍵接入組件、專業終端與策略工具,這些方向決定了預測市場的“入口形態”,也決定了誰能站在信息與交易的結合點上賺取持續的手續費與技術服務費。第四是合規科技與安全層,圍繞精細化地理圍欄、KYC/AML、風控監測和多司法轄區的自動報告,幫助持牌機構在法規許可範圍內安全接入預測市場數據,使事件價格真正進入資產管理、投研和風險管理流程。最後,AI 的崛起為預測市場與資本市場綁定提供了一個新的閉環。一方面,AI 模型可以作為“超級交易員”在預測市場中以更強的信息處理與模式識別能力進行交易,反過來提高市場定價效率;另一方面,預測市場也可以作為AI 能力的“實戰評分場”,通過真實盈虧、長期校準度等指標對模型質量進行量化評估,為“AI 研報、AI 投顧、AI 戰略”提供一套外部的系統和硬約束的外部的系統。對投資人而言,那些既理解衍生性商品設計、又能在監管邊界內安全運用事件價格,同時在AI 與傳統金融之間搭建橋樑的項目,很可能會在下一輪週期中,成長為整個「資訊化衍生品」賽道的關鍵基礎設施資產。

四、結論

從16 世紀教宗選舉的賭盤,到20 世紀華爾街街頭預測總統,再到IEM、Betfair、Polymarket 與Kalshi,預測市場的演化史,實質是一部人類用制度與激勵去逼近「更真實機率」的嘗試史。今天,當主流媒體信任度不斷下滑、社群平台訊號與噪音混雜時,預測市場用價格把「說錯話的代價」具象化,把散落在全球的資訊與判斷壓縮為一條可量化、可校驗的機率曲線。它不是完美的真理機器,但它提供了比口號與情緒更可驗證的公共訊號。往前看,預測市場的終局,未必是誕生一個比Polymarket 更巨大的單一平台,而更像是:成為嵌入社交媒體、新聞網站、金融終端、遊戲與創作者工具中的“信息與觀點交互層”; 像“點贊按鈕”一樣無處不在,讓每一個觀點都可以自然地對應到一個可由博弈的概率性; 要真正走到那一步,賽道必須先跨越三道門:監管的門檻、流動性的門檻、預言機治理的門檻。而這三道門,正是下一代基礎設施與新興原語的舞台。對創業者和投資人而言,預測市場絕不是已經「被完成」的賽道,相反,它剛剛完成從概念到產業雛形的第一階段;真正決定其是否能成為「Web3 級別的資訊基建」的,是接下來5–10 年圍繞規則、流動性與預言機的持續創新與制度磨合。在這場價值百億美元的資訊戰爭中,贏家往往不是喊得最響的那一個,而是那批悄悄把「鏟子」和「道路」修得最紮實的建設者。