OKX Ventures研報:一文看懂「預測市場」格局

- 核心观点:预测市场正从边缘实验走向主流金融工具。

- 关键要素:

- 监管清晰与机构资金加速流入。

- Polymarket与Kalshi形成双寡头格局。

- 周交易额突破25亿美元创新高。

- 市场影响:重塑全球信息聚合与价格发现体系。

- 时效性标注:中期影响

在2025年,隨著監管逐漸清晰、機構資金加速流入,加密預測市場正從邊緣實驗走向資訊定價的重要工具——它體現了鏈上群體智慧對未來不確定性的即時博弈與風險管理。從宏觀經濟指標到科技創新,過去依賴單一管道的機率判斷,如今可能被鏈上資金快速、精準地重新定價。這一變化正在影響我們理解資訊和市場訊號的方式。

通俗來說,加密產業的預測市場就是一種用加密貨幣下注未來事件的平台,例如預測某個幣價會漲還是跌,或是比賽誰會贏,猜對了就能賺錢,猜錯就會虧。

OKX Ventures 將持續關注這條賽道,整理「預測市場」的整體格局。我們的研報僅供學習與交流參考,不構成投資建議。

一、預測市場起源與發展

預測市場作為匯集「群體智慧」的資訊機制,正因Web3技術的推動而進入新階段。 2000年後,此產業在學術創新、合規博弈與技術典範轉移中不斷演進,2025年呈現高速成長與結構性變革的新格局。

預測市場現代模式起源於1988年愛荷華電子市場(IEM),首次提出「價格即機率」理念,透過交易金融合約聚合參與者對事件結果的分歧判斷。在1988年美國總統大選中,IEM小規模操作下實現精準預測。事後研究顯示,IEM在1988-2004年間的選舉預測準確率高於74%的民調,並能在選舉前100天顯示預測優勢。 1993年CFTC對IEM豁免確立以事件為標的合約市場的政策基礎,使學術實驗有機會向商業化試水。

2000年代起,預測市場商業化浪潮興起,但受到博弈/金融監管的多重挑戰。代表性平台如Betfair、Intrade迅速壯大,但也因博彩屬性、合規難度而受限甚至停駛。 PredictIt儘管初獲“不採取行動函”,後續仍被撤回並陷入訴訟,凸顯外部合規市場制度化難度極高。相較之下,Inkling等企業內部預測市場則避開監管,成為企業決策輔助的重要工具。

2020年代,產業迎來兩大結構轉型。首先,Kalshi獲得CFTC批准,成為合規「事件合約」交易所,標示正式的監管認可,但2023年選舉市場案例顯示題材敏感度與監管邊界依舊突出。其次,Web3技術介入,預測市場透過區塊鏈智慧合約實現無信任清結算,大幅提升抗審查性,並降低合規營運門檻。 2025年10月,紐交所母公司ICE計畫向去中心化平台Polymarket投資約20億美元,此舉被產業視為Web3模式獲得頂級金融基礎設施認可,預示著全產業的典範轉移。

預測市場(資訊市場、決策市場、事件衍生性商品)透過讓參與者用資金下注,市場價格直接對應事件發生機率。其理論基礎包括有效市場假說與群體智慧原理:前者認為市場價格可近似為機率,後者強調在多元、獨立、去中心化參與機制下,市場集體決策優於個體。

以降息機率為例,比較專業數據和預測市場數據。

CME FedWatch等工具以衍生性商品價格反推出機率,代表機構預期,但受工具設計和資金結構等影響。相較之下,Polymarket、Kalshi等開放型預測市場,由所有參與者下注直接決定機率,理論上更透明和民主,平台活躍度越高,反映的資訊越充分。

總的來看,預測市場自1988年愛荷華電子市場(IEM) 驗證價格即機率後,經歷了長期的監管拉鋸,直至2020年Kalshi合規與Web3技術介入,最終以ICE投資意向為標誌,開啟了製度化與去中心化並行的範式轉移。 Web3與傳統金融資方共振推動下,預測市場正處於產業爆發與機制進化的窗口期。去中心化與制度化的並行,將重塑全球金融資訊聚合與價格發現體系。

二、市場成長與平台策略分析

(一)宏觀市場概況:雙頭格局與資金回流

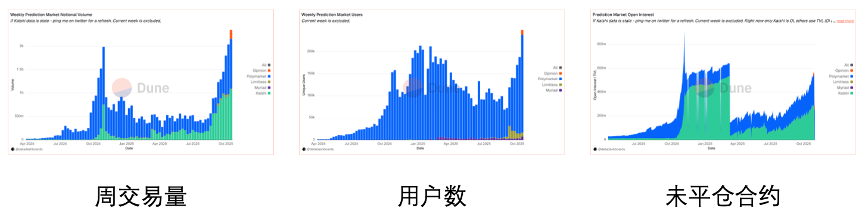

在2024年美國大選催化與機構資本湧入的推動下,預測市場在2025年迎來了結構性的爆發。市場從單一事件驅動的轉變為持續性的金融交易活動,資金深度與用戶基數均創下歷史新高。

交易量峰值演變:市場經歷了兩個顯著的波峰。第一次是由2024年10月-11月美國大選驅動,週交易金額接近20億美元。第二次爆發始於2025年7月,並在2025年10月創下歷史新高,週交易額突破25億美元,超越了大選期間的峰值。

用戶成長:市場活躍度與交易量呈高度正相關。 2025年10月,全市場週活躍用戶數突破22.5萬,顯示新用戶持續且真實地湧入。

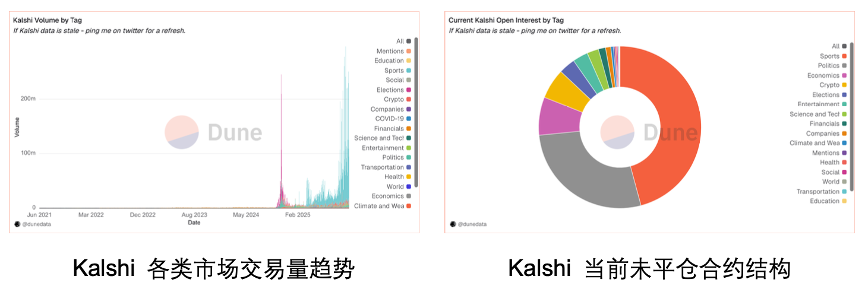

資金深度(未平倉合約OI): OI(Open Interest)代表市場中鎖定的真實資本。 2024年大選期間,全市場OI 達到近8億美元的峰值,隨後因結算而回落。進入2025年下半年,市場總OI 已穩定回升並穩定在5億至6億美元區間。這標誌著市場已脫離單純的短線投機,建立了由機構和長期參與者構成的資金底座。

競爭格局:市場呈現Polymarket 與Kalshi 的雙寡頭競爭。 2024年,Polymarket 佔據約90% 的絕對主導份額。然而至2025年10月,合規平台Kalshi 的市佔率已攀升至近60%,在總量上實現了對Polymarket 的反超。儘管頭部集中,Opinion、Limitless 和Myriad 等二線平台仍切分了剩餘市場,並在特定時間窗口(如代幣發行期)獲取了穩定的流動性。

(二)頭部平台資料拆解

1、Polymarket:從大選紅利到多品類留存。

作為去中心化預測市場的龍頭,Polymarket 的數據表現出極強的“事件爆發性”,並在大選後透過品類擴張維持了較高的用戶留存。

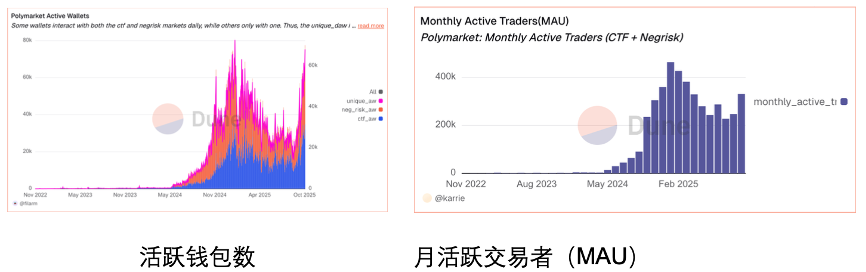

用戶資料方面,活躍皮夾在2024年底達到歷史峰值,接近8萬個,雖然大選後有所回落,但到2025年10月仍穩定在6萬以上,整體水準較2024年初顯著提升。月活躍交易者(MAU)在2025年1月達到45萬人峰值,大選熱度消退後仍保持26萬以上的持續活躍用戶,顯示出平台較強的長尾黏性。日活躍用戶(DAU)在2025年10月19日創下5.8萬的單日峰值,從早期的1萬增長至5.8萬,增幅近6倍。

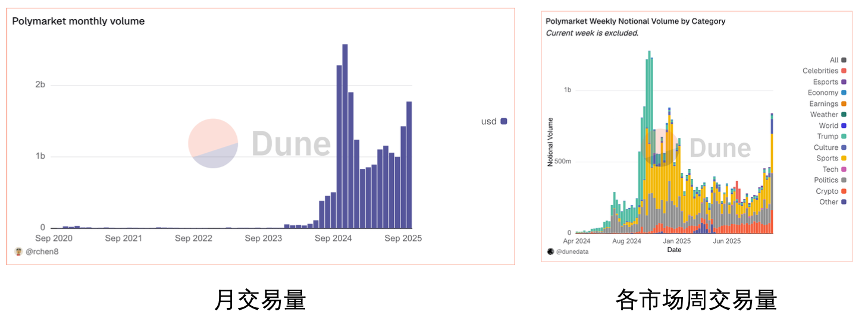

交易量體方面,歷史累計交易額已突破181億美元,其中月度高峰出現在2024年11月大選期間,達到26.3億美元,相比2020年12月的早期數據增長了約1000倍。大選結束後,每月交易量回落至約19億美元,降幅約30%-40%,但仍遠高於2023年的水準。成長率方面,2024年7月的年增率曾達5,270%,2025年10月年增率高達26,000%,主要受上年同期低基數影響;環比來看,2024年10月至11月交易額也實現了約750%的爆發性成長。

市場結構與品類方面,2024年大選高峰期,「政治/經濟」類交易佔比超過60%,單周成交量一度突破10億美元;到了2025年,交易重心逐漸向「體育」和「加密資產」轉移,其中超級碗相關合約交易量約11億美元,比特幣預測類市場,如「2025年」同時,市場供給也在擴張,2025年4月單月新建預測市場數量超過7,000個,創歷史新高。

2、Kalshi:合規管道驅動的指數級成長

Kalshi 在2025年展現了最強勁的成長勢頭,憑藉合規優勢打通Web2管道,其各項核心指標均實現了數倍增長。

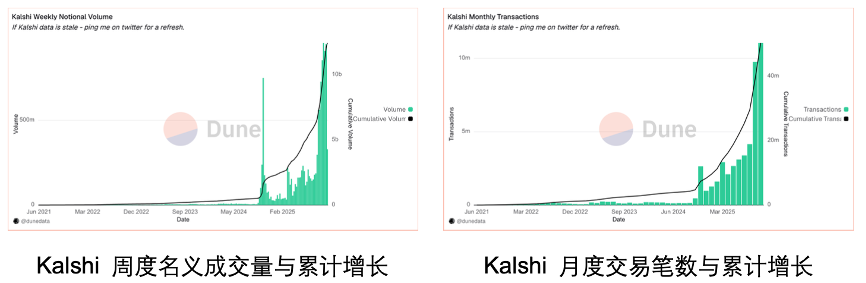

交易與規模方面,2024年底至2025年初,Kalshi 的交易量和交易筆數呈現爆發式增長,累計成交額突破100億美元,累計交易筆數超過4,000萬次,平均客單價約為250–300美元/筆,顯示出明顯的零售用戶特徵。週度表現上,週名成交額從2024年第四季的1.5億至2億美元,躍升至2025年第二、第三季的8.5億美元以上。

市佔率與排名方面,截至2025年10月,Kalshi 的周成交量佔全市場55%–60%,正式取代Polymarket 成為流動性最大的預測市場平台。在總量貢獻上,2025年9月至10月,全產業周成交額突破15億美元,其中Kalshi 單週貢獻8億至9億美元,年比2024年成長超過5倍。

持股與用戶結構方面,未平倉合約從2024年底不足5,000萬美元,激增至2025年第三季的2億美元以上;月活躍用戶數(MAU)也從2024年末的8–10萬擴張至2025年中後期的40萬以上。市場結構高度集中,體育約佔45%、政治約佔30%,兩大板塊貢獻了超過75%的持股量,經濟類比約10%。供給面方面,有效市場數量從約300個擴充至2025年10月的1,200個以上。

(三)新興/垂直平台數據表現

除了兩大巨頭,Opinion Lab、Myriad 和Limitless 等平台在特定激勵或垂直場景下也產出了值得關注的數據。

1、Opinion Lab:主線上線爆發

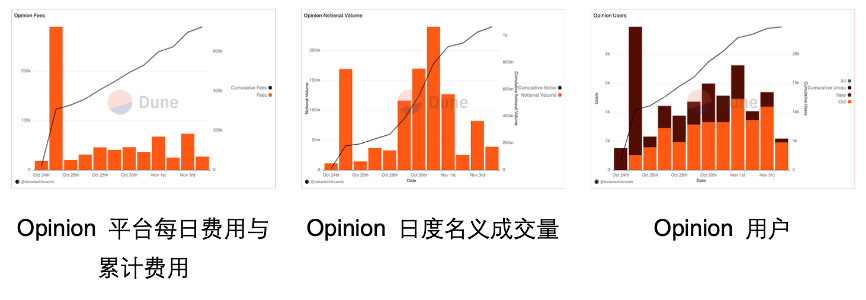

Opinion 平台的日手續費在10月25日爆發性激增,單日收入超過20萬美元,將累計交易費用從接近零點迅速推升至約32萬美元,截至11月累計交易費用已突破60萬美元。上線當天(10月25日,主網激勵啟動日),名目成交量、交易筆數與用戶數均達到單日峰值,當日Opinion 佔全市場約15%–20%的名目交易份額。資金方面,10月30日平台總鎖倉量(TVL)達到5,000萬美元的峰值,顯示大額資金在激勵活動後短暫停留。

2、Myriad:媒體流量轉換與留存

用戶轉換方面,其註冊用戶超過51.3萬,但活躍交易用戶僅3萬(USDC交易者),註冊與交易用戶的比例約為17:1,體現了從內容讀者到金融交易者的轉換漏斗,累計活躍錢包約3萬。交易規模上,累計交易量達1,200萬美元(USDC),在2025年9至10月爆發期,單日成交額接近200萬美元,週度高峰突破600萬美元。資金留存方面,10月中旬總鎖倉量(TVL)逼近80萬美元,8月起整體漲幅約300%,未平倉合約(OI)在10月上旬達到50萬美元峰值,季增約2.5倍。營收能力方面,累計手續費收入約40萬美元,單日手續費高峰約6,000美元。

3、Limitless:高頻激勵下的數據波動

交易量方面,2025年8月至9月出現爆發期,交易量激增約25倍,10月中旬僅用半個月時間交易量就超過1億美元,累計總量突破5億美元。激勵第一季吸引了約34,000名活躍交易者,完成了75萬筆交易。儘管累積交易量達到5億美元,但總鎖倉量(TVL)峰值僅略高於100萬美元,極低的TVL/Volume比率顯示用戶主要以超短線高頻刷量為主。空投結束後,24小時交易量迅速回落34.7%,降至756萬美元,數據逐漸回歸常態。

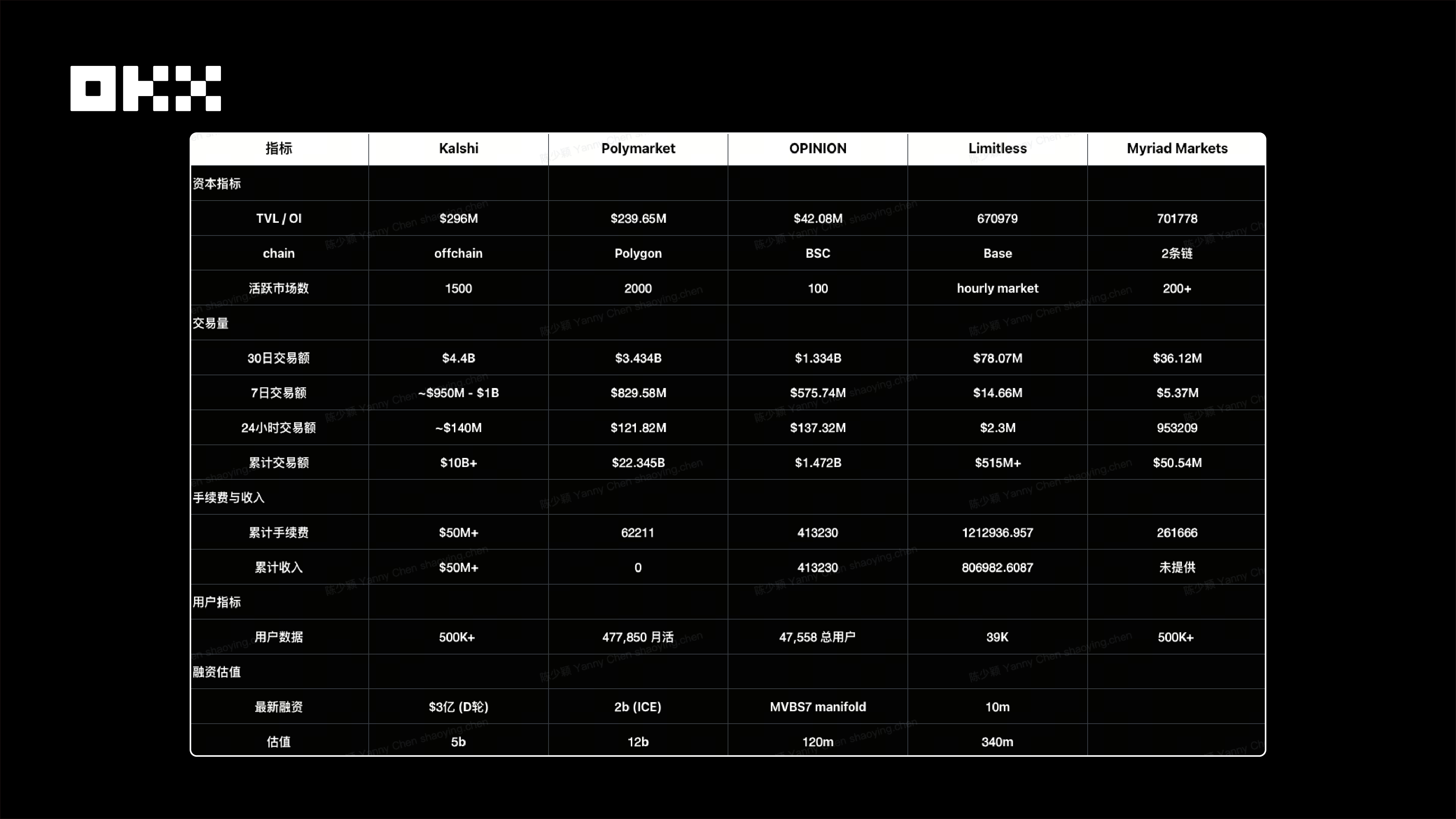

(四)核心資料橫向比較表

從不同的指標來看

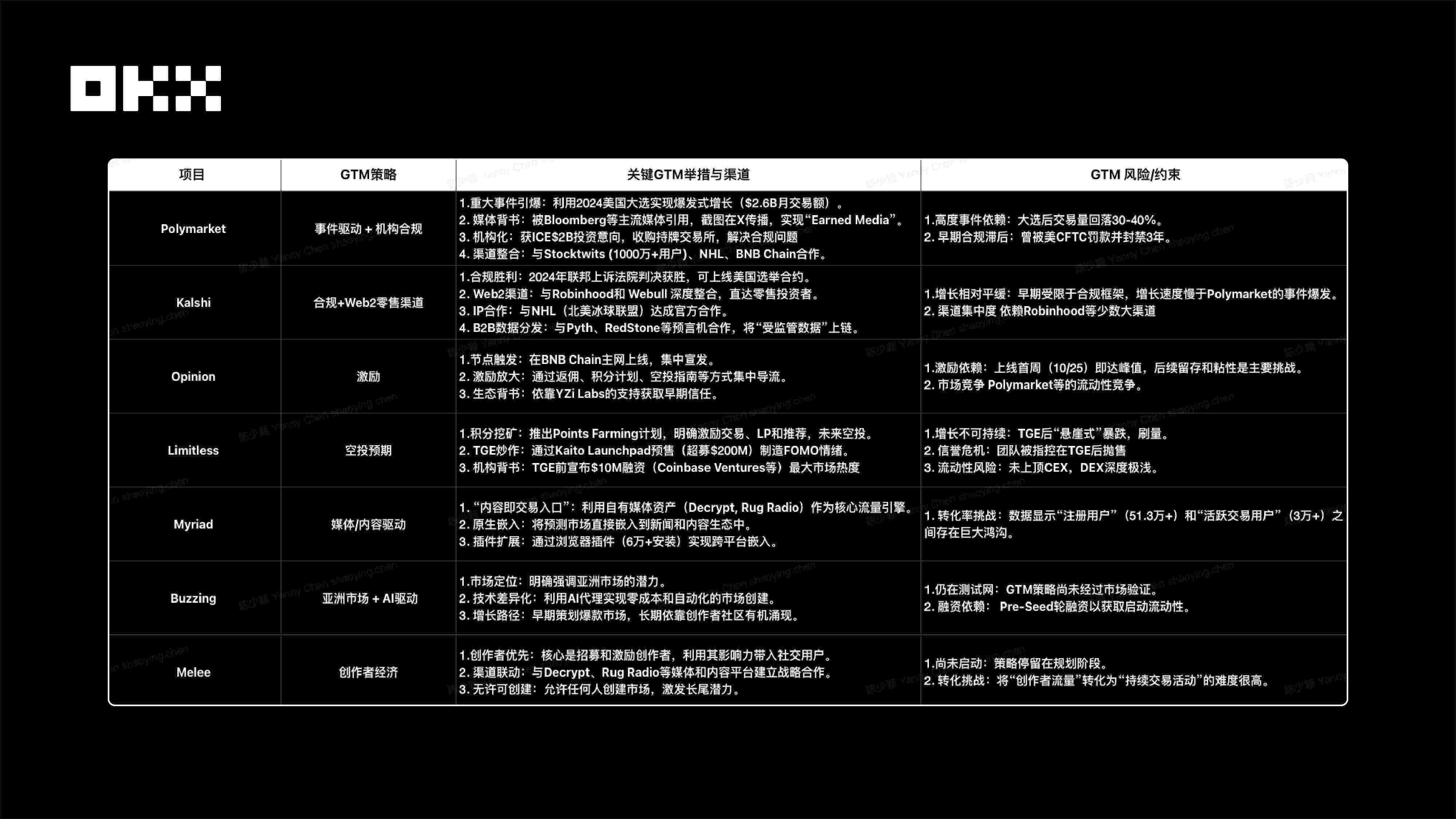

從GTM視角來看

GTM 策略所帶來的成長品質呈現出清晰的層級:由通路整合(如Kalshi)帶來的結構性成長品質最高;其次是事件驅動(如Polymarket)帶來的週期性爆發;再次是內容轉換(如Myriad)帶來的高摩擦成長;而由空投預期驅動的刷量成長回落較快;

合規是成長的「底層錨點」: Polymarket 的演變(事件驅動→ 合規陣痛→ 機構合規)證明了這一點。儘管靠2024 大選(45萬MAU)爆發,但因早期缺乏合規,它錯失美國市場3 年。 2025 年獲ICE 投資意向並收購持牌交易所,標誌著頭部玩家最終都必須回歸「合規」路徑。

三、產業結構分析

(一)賽道Mapping

1.基礎設施逐漸模組化“,一體化平台”(如早期的Augur)演變為“可組合的樂高模組”:

Azuro、UMA、Gnosis Omen等基礎設施協議極大降低了新專案的技術門檻,支援多鏈部署和插件化前端,豐富了通用賽道,為創業者提供可即插即用的產品基礎,催生了更多長尾創新場景,例如AI驅動和社群玩法。 Gnosis (Omen) / CTF則提供了行業標準的資產發行框架,而Azuro Protocol提供即插即用的博彩中間件,使新項目能夠專注前端體驗,無需自建流動性池和賠率引擎。

這種模組化極大降低了新應用的啟動門檻,推動了大量細分賽道的繁榮,包括體育和遊戲化等領域,為整個預測市場生態帶來了更多創新和多樣化的發展可能。

2.垂直賽道機會多:運動與創作者經濟成為成長點

除了通用型和頭部平台,包括運動、音樂、Pre-IPO、知識驗證、社交遊戲、AI預測、Telegram Bot等賽道項目快速冒頭。社媒/UGC、創作者分潤、社群互動等病毒式成長機製成為新型專案的常見特徵,提升使用者參與和擴散速度。

通用型平台(General Purpose)的視窗期正在關閉,新專案的機會正逐漸向垂直化方向集中。數據圖譜顯示,運動博彩和創作者/社交經濟是目前爆發最快的兩個垂直賽道。體育博彩作為獨立賽道,已經催生了專用公鏈(如SX Network)、中間件(Azuro)、專有協議(Overtime),甚至現象級應用Football.fun,僅兩週TVL就達到1,000萬美元。

在創作者和社交經濟賽道,專案模式不再是“自己創造市場”,而是透過“賦能KOL”驅動成長。 Melee平台提供20%的創作者分成,Index.fun提供30%的創作者收益,這些平台正將預測市場從單純的資訊工具,轉變為創作者和意見領袖實現影響力變現的工具,進一步拓展了生態的多樣性和應用場景。

3、AI 是新專案的標配:自動化創建與結算

AI在市場生成、事件解析、內容生產、結算、次博弈與風控等場景展現出巨大潛力,結合AI智能體或Copilot,可輔助資訊歸檔、自動設盤,甚至判斷預測結果,進而提升使用者體驗與操作效率。人工智慧正從輔助工具轉變為部分新平台的核心產品定位,解決傳統預測市場在成本和效率上的根本痛點。例如,OpinionLabs和BuzzingApp都將「AI代理」作為核心,透過AI實現零成本創建、無限供給和自動化結算,這對依賴UMA的Polymarket和依賴人工合規的Kalshi構成了根本性的技術顛覆。

4.交互層重構:「Bot」 與「聚合器」 成為關鍵入口

前端工具和Telegram 機器人正在大幅降低底層協定的使用者體驗摩擦,從而催生出新的互動層機會。例如,像Flipr 和Noise 這樣的Bots 將複雜的預測交易操作,從繁瑣的Web 介面簡化為推文或群組聊天內的一鍵下單,這種方式成為觸達社交驅動市場的關鍵GTM 策略;同時,像Flipr 和XO Market這樣的聚合器則解決了頭部平台(Polymarket、Kalshi)流動性割裂的問題,並在此基礎上增加槓桿、止盈止損等原生平台沒有的增強功能,精準滿足了專業交易者的需求。

5.預測市場成為DeFi樂高的一環:可組合基建

預測市場正從孤立的平台逐漸演變為真正的“DeFi 樂高”,一方面,一些項目(如Index.fun)開始將不同預測結果(基於Gnosis CTF 標準)打包成可交易的“創作者指數”,另一方面,這些數據(如Kalshi 接入Pyth)通過捆綁保險機被提供給其他借貸協議(如其他借貸協議),

6.預測市場可看做金融衍生性商品化:從「事件預測」到「高頻交易」的趨同

產品設計正在迅速從“預測事件”趨同於“金融衍生品”,例如Limitless 的30 分鐘超高頻合約被用作波動率交易工具,Flipr 的5 倍槓桿則將其轉化為期貨,而Touchmarket 的價格區間預測則演變為結構化選擇權,這表明整個賽道正從最初的信息聚合用途,快速發展為高頻交易的新交易。

7.中間件的機會值得關注,例如數據,跨鍊等

中介軟體和資料工具正在形成完整的預測市場基礎設施,顯著提升交易效率與使用者體驗。例如,Polysights 提供類似「預測市場彭博終端機」的服務,聚合Polymarket、Kalshi、Limitless 等平台的分散數據,追蹤聰明錢動向並產生高級套利訊號;而在博弈和運動賽道,Azuro 證明了「後端即服務」的機會,其協議打包了流動性池、賠率引擎和體育數據機(Chainlink),用戶體驗將新體驗為新體驗。

同時,跨鏈流動性與訂單聚合成為關鍵,市場分佈在Base(Limitless)、Polygon(Polymarket)與Solana(Melee),Flipr 聚合訂單流、路由賠率並解決跨鏈結算,扮演“預測市場1inch”的角色;此外,GTM 與交互層中間件的機會在於嵌入式工具,如Flipr 和槓桿平台推文或內容錢包中,在用戶產生交易意圖的瞬間直接捕捉流量和交易行為。

(二)頭部項目對比

(三)賽道投資的區域分析

1.北美市場:合規與數據驅動

- 合規金融主導(Kalshi): Kalshi 以CFTC 牌照主導美國合規市場,壟斷經濟指標、聯準會利率決策等受監管宏觀資料交易,份額一度反超Polymarket 達60%。

- 政治與事件分流(雙頭壟斷): 政治類高熱事件由Polymarket(全球資金)與Kalshi(美國合規資金)分庭抗禮,形成明顯的地域與資金屬性區隔。

- 避開平台競爭(GTM 極高): 頭部平台壁壘已成,盲目建立新合規交易所成本過高且無勝算,應放棄直接挑戰Kalshi/Polymarket 的念頭。

- 掘金「輔助層」(工具機會): 真正的機會在於服務巨頭,如為Robinhood/Kalshi 管道開發前端分析工具(Polysights 模式),或做機構合規資料分銷商。

2.全球/離岸市場:體育剛需與產品缺失

- 體育即剛需(最大垂類): 體育是全球最確定的成長賽道,Kalshi 92% 的近期增量來自體育,Azuro/Overtime 等鏈上協議的高TVL 驗證了其離岸剛需屬性。

- 中介軟體策略(鏟子生意): 投資Azuro 此類流動性與賠率中間件是最佳策略,它們為所有前端體育博彩App 提供底層基礎設施,實現「即插即用」。

- 解決「串連」痛點(Missing Piece): 頭部平台因合規避險缺失「串場」(Parlay)功能,能透過去中心化方式實現此功能的平台將對高黏性博弈使用者產生巨大虹吸效應。

- 加密原生的短線博弈(Limitless): 針對DeFi 交易者的高頻加密價格波動預測(如Limitless 模式)是另一個剛需細分市場,滿足了短線投機需求。

3.亞洲市場:社交裂變與長尾微觀

- 行動優先與社交驅動(市場特徵): 亞洲市場是尚未充分開發的盲點,使用者偏好行動端操作、社交分享與高頻互動,與歐美機構化風格迥異。

- 放棄宏大政治敘事(本地化): 亞洲用戶對歐美宏觀政治缺乏興趣且主題敏感,應完全放棄複製Polymarket 的政治盤口策略。

- Telegram 機器人為王(最佳入口): 依托Telegram 機器人(如Flipr, okbet)建造輕量級入口,大幅降低准入門檻,完美契合亞洲用戶的社交與支付習慣。

- 微觀娛樂化選題(長尾策略): 聚焦電競、KOL 八卦、Meme 價格等長尾微觀事件,利用Melee 式的「創作者分潤」機制激發KOL 自主推廣與裂變

四、監管機構現狀分析

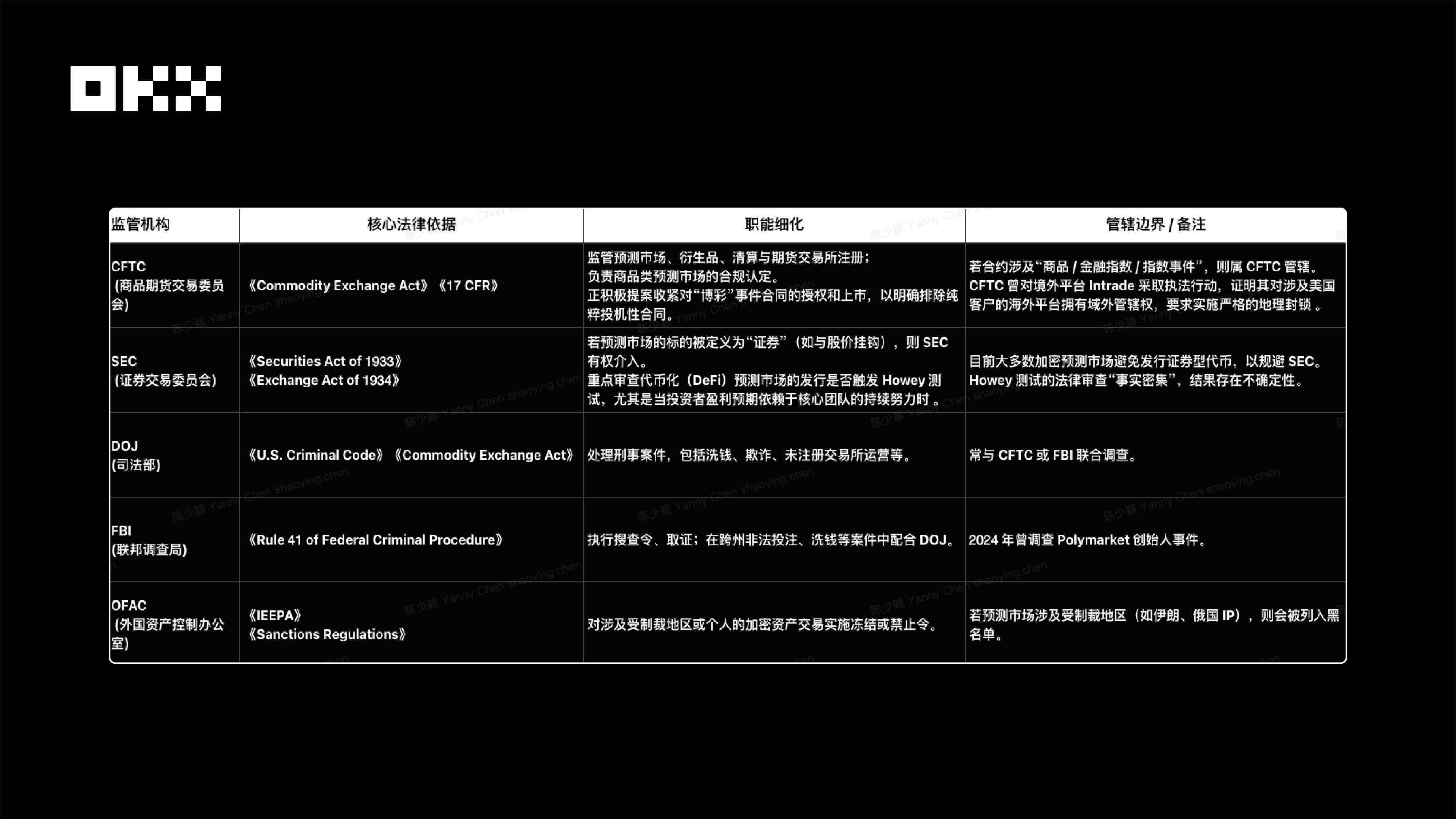

(一)美國監管體系現狀

聯邦層級(Federal)監理現狀,可以參考下圖

州級與地方(State Level)監理現狀

1.美國「聯邦vs. 州」的管轄權之戰最白熱化的戰場,其結果將對產業產生決定性影響。

Kalshi 和CFTC 主張《商品交易法》具有聯邦排他性管轄權,認為其「事件合約」屬於金融衍生品,應優先於州法;而紐約州等至少八個州的博彩委員會則認為這只是監管套利,是規避州級博彩許可和稅收的「後門」。這項爭議不僅是法律條文的解釋之爭,更是監管權力與財政利益的角力,Kalshi 案的判決將成為分水嶺:若Kalshi 勝訴,將為聯邦金融監管路徑掃清最大障礙;若敗訴,則所有預測市場可能被迫接受由51 個州主導的碎片化博彩監管,合規成本高得難以想像。

2、案例:Kalshi vs. NYGC 訴訟

Kalshi 與紐約州博彩委員會的衝突源於《商品交易法》(聯邦法)與各州博彩法之間的核心法律矛盾。事件起因是紐約州博彩委員會向Kalshi 發出停止函,指控其提供未經許可的體育投注,Kalshi 隨即在聯邦法院提起訴訟,主張聯邦法對其運營的事件合約擁有排他性管轄權,強調聯邦管轄權應優先於州博彩法,以避免陷入“51 個不同且相互衝突的州法”帶來的監管混亂。案件的複雜性進一步增加,部落訴訟介入,牽連了Kalshi 的合作方Robinhood,加州部落亦提起訴訟並引用《印第安人博彩監管法(IGRA)》,使管轄權問題擴展至聯邦、州與部落三重維度,顯著增加了案件的法律和監管不確定性。

各國監理現狀

預測市場(尤其是DeFi 平台)所依賴的「無國界」或「去中心化」特性,在監管者眼中是無效的。各國監管機構正積極使用地理封鎖、支付管道封鎖和ISP 封鎖等手段,強制執行其國內的管轄權。

全球(非美國)對預測市場的監管趨勢是明確收緊的。監管機構並沒有因為其「創新性」而放任不管,反而正在迅速將其納入現有的兩大監管框架(金融或博彩)中,並且堅決排斥那些試圖規避本國牌照的海外運營商。

坦白說,當前監管現狀極為混亂,短期內幾乎不可能統一,不同的定性將帶來截然不同的合規要求和法律後果。首先,如果被歸類為商品或衍生品,監管機構為聯邦層級的CFTC(商品期貨交易委員會),其邏輯是市場用於對沖未來事件(如利率、政治事件)的風險,功能類似期貨,服務於價格發現和風險管理;Kalshi 平台正努力沿著這條路徑發展,並已獲得CFTC 授權。

其次,如果被定性為博彩或投注,則監管機構包括各州博彩委員會(如紐約州博彩委員會)以及國際博彩機構(如法國ANJ、英國UKGC),其邏輯是市場用於對未來事件結果進行“下注”,主要目的是娛樂而非經濟風險管理;現實案例包括紐約州指控Kalshi 提供未經許可的體育投注,以及比利時等國直接封禁Polymarket。

最後,如果被歸類為證券,監管機構為聯邦層級的SEC(證券交易委員會),主要針對DeFi 平台,當平台盈利預期依賴核心團隊的持續努力或標的物與股價掛鉤時,可能觸發Howey Test,被視為投資合約;現實證據是SEC 持續重點審查DeFi 預測市場的代幣發行。

(二)機制分析:商業模式、交易機制與預言機

1.商業模式分析

預測市場正從單純的B2C交易手續費變現,向挖掘資料價值的B2B DaaS模式演進,並最終邁向嵌入媒體與創作者生態的混合模式以極小化獲客成本。

- Kalshi的合規收入策略:該平台依托監管牌照作為護城河,採用高費率的中心化模式直接捕獲B2C交易收入,旨在主導機構與保守型交易者信賴的合規金融市場。

- Polymarket的份額優先策略:專案利用資本支持維持極低費率以優先搶佔市場份額與資料資產,透過網路效應建構障礙並致力於挖掘B2B DaaS的長期資料價值。

- Limitless的協議價值策略:該平台採取DeFi原生模式,透過費用回購代幣的經濟飛輪將平台價值直接賦能給協議代幣,依賴代幣激勵機制在加密領域爭奪高頻流動性。

- Cultivate Labs的B2B穩健策略:此模式避開投機市場,專注於為大型企業與政府提供輔助決策的SaaS解決方案,透過穩固的客戶關係鎖定可預測的經常性收入。

- 混合模式的潛力與挑戰:以Melee和Myriad為代表的嵌入式模式透過觸達泛網路使用者擁有最大的潛在市場規模,但仍需解決將娛樂化預測轉化為永續經濟模型的挑戰。

2.交易機制分析:流動性、撮合與資本效率

從理論模型(CLOB, LMSR)到具體的平台實現(Polymarket, Kalshi 等),系統性地比較了它們在撮合機制、架構、倉位機制、資本效率和風險特徵上的差異。

- 「效率」與「去中心化」之間如何tradeoff

- 資本效率(CEX 的優勢): 像CLOB(訂單簿)這樣的模型資本效率極高,能提供低滑點和深度流動性。這是吸引專業交易者和高交易量的必要條件。

- 去中心化(DeFi 的靈魂): 像AMM 這樣的模型是無需許可和抗審查的。這是預測市場作為「全球資訊市場」的核心價值。

- 目前的市場領導者,沒有一個能同時完美做到這兩點。他們都做出了妥協:

- Kalshi: 100% 效率,0% 去中心化。 (完全擁抱監管與中心化)

- Gnosis/Omen: 100% 去中心化,0% 效率。 (LMSR 效率太低,沒人用)

- Polymarket: 混合妥協。 (用鏈下撮合換取效率,但犧牲了部分去中心化,並帶來監管風險)

- Limitless: 技術妥協。 (試圖以L2 的速度強行實現鏈上CLOB,但仍依賴專業做市商)

- 業界的聖杯,是找到一個既有CLOB 的效率,又有AMM 的被動和去中心化特性的模型。

- 舊AMM 的“笨”在於它將流動性均勻地舖在0% 到100% 的整個範圍,導致在一個50/50 市場上90% 的資金都在“沉睡”,效率極低。

- 「集中流動性」(Uni v3 的核心理念)是解決這一矛盾的聖杯,它允許流動性提供者(LP) 將100% 的資金「聰明地」集中在40%-60% 這樣的高機率成交區間。

- 這個新模式完美融合了兩大優勢:它既獲得了CLOB 般的資本效率和低滑點,又保留了AMM 無需許可、被動「設定並忘記」的去中心化靈魂。

- 因此,市場的未來是一種專為預測市場定制的“聰明AMM”,它以“集中流動性”為核,並可能使用Uni v4 的“Hooks”來添加動態費用等高級功能。

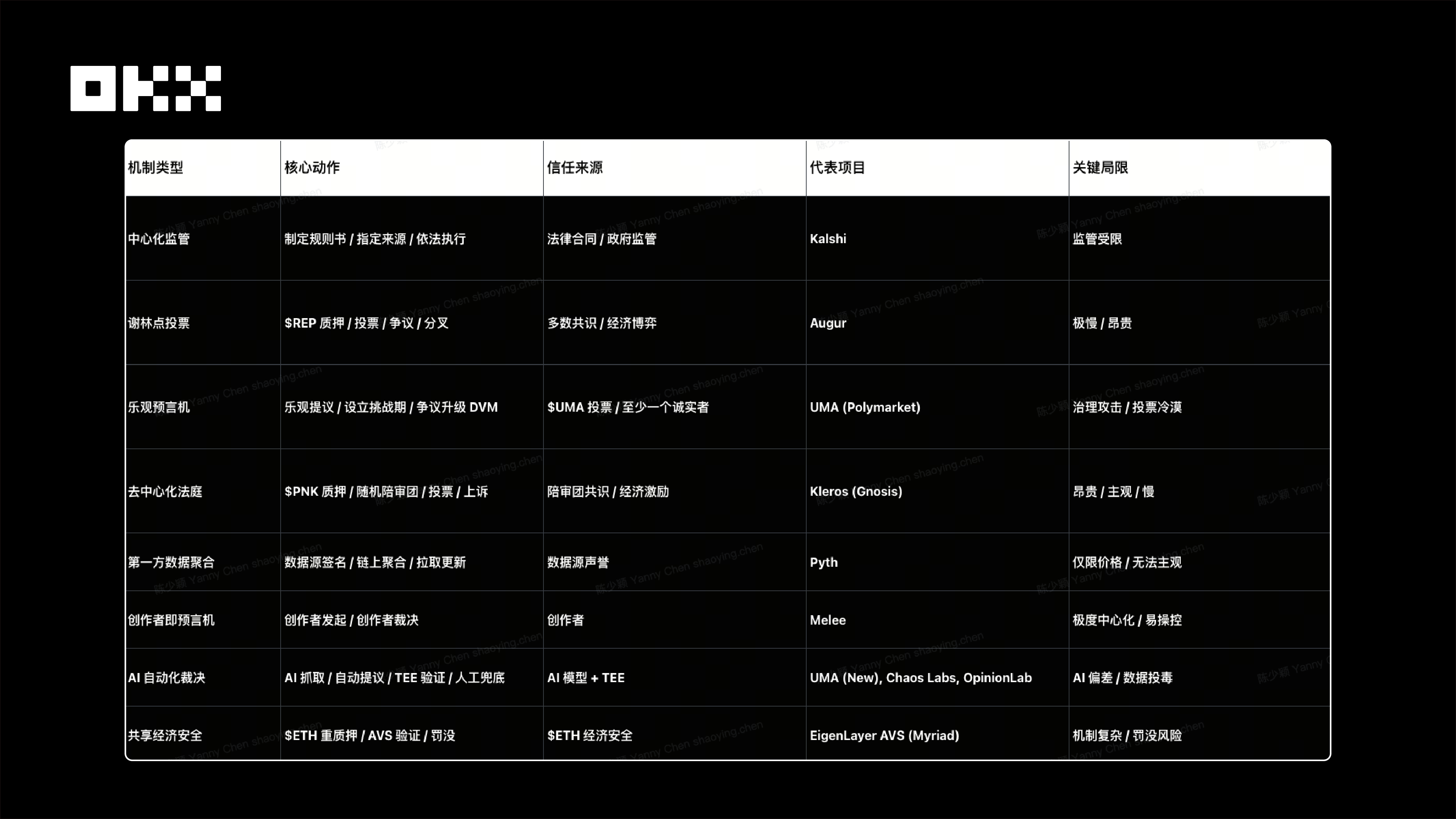

3.預言機機制:結果裁決的信任、安全與結算效率

- 權威主義知識論:中心化監理模式(Kalshi)

- 機制:依據法律規則書,由平台指定單一權威資料來源(如勞工部報告)進行裁決。

- 信任源:法律合約與CFTC 監管。

- 優點:法律確定性高,適合機構。

- 限制:裁決範圍受限於監理許可(如曾禁政治預測)。

- 共識認識論:去中心化謝林點模型(Augur, UMA)

- 機制:利用謝林點原理,激勵代幣持有者對結果投票。

- Augur: REP 代幣持有者投票,爭議時觸發分岔(極慢、極貴)。

- UMA (Polymarket):樂觀預言機模式。預設無爭議即通過;有爭議升級至DVM 投票。

- 安全假設:腐敗成本(CoC) > 腐敗利益(PfC)。

- 限制:治理攻擊風險。 2025 年UMA 在烏克蘭市場遭鯨魚操控,證明代幣投票在低參與度下易被攻擊。

- 司法認識論:去中心化仲裁庭(Kleros)

- 機轉:隨機抽取陪審員對複雜/主觀爭議進行裁決,類似鏈上法庭。

- 優點:可表達性強,能處理模糊/非結構化爭議。

- 限制:成本高,速度慢。

- 新興機制演進

- Pyth Network (Pull 模型):頂級機構直接簽署上鍊,高頻、低成本,適合客觀價格資料(如Limitless)。

- AI + TEE (Opinion/Buzzing): AI Agent 自動抓取/裁決,TEE 硬體保障過程可信,社群兜底。解決長尾市場裁決成本。

- AVS 共享安全(EigenLayer):利用重質押ETH 提供經濟安全,解決單一預言機代幣市值不足導致的被攻擊風險。

- 創作者即預言機(Melee):允許創作者自訂規則並裁決,適應社交/娛樂化長尾市場。

- 對協議開發者:拒絕“萬能預言機”,擁抱專業化

- 金融/價格市場:選擇Pyth 或Chainlink 等第一方資料來源模型,追求極致的效能和保真度。切忌用投票機制裁決高頻價格。

- 客觀/二元事件:採用基於EigenLayer AVS 的樂觀模型,確保「腐敗成本」始終高於「腐敗收益」。

- 主觀/模糊事件:整合Kleros 等去中心化仲裁系統,或接受Kalshi 的中心化「規則手冊」模式。

- 長尾/社交市場:採納Melee 的「創造者即預言機」模型,並清楚地將其定位為社交娛樂產品。

- 對於下注人和投資人來說,將預言機風險納入核心考量

- 首要風控:交易前,必須閱讀並完全理解市場的裁決機制。

- 明確賭注:問自己:「我是否在賭事件結果,還是在賭一群匿名代幣持有者的投票行為?」2025 年的Polymarket 攻擊證明,兩者完全可能背道而馳。

- 風險定價:對於依賴加密經濟共識的市場,必須將預言機被操縱的風險,作為核心因素計入自己的賠率和部位模型。

- 從“真理機器”到“可驗證的自動化”

- 預測市場預言機的發展,是一部從理想主義走向實用主義,再邁向專業化與模組化的歷史。

- 最初的「真理機器」(如Augur)因其複雜和低效而失敗。

- 更務實的「樂觀模型」(如UMA)因其孤立的經濟安全存在致命缺陷而被攻破。

- 受監管的「權威模型」(如Kalshi)在技術上穩健,但在應用範圍上受到嚴格限制。

- 未來既非完全中心化,也非純粹去中心化,而是混合與專業化的結合。

- 混合(Hybrid):融合AI 自動化(提升效率)、人類監督(保障安全)以及共享經濟安全(解決經濟漏洞),形成一個「人機迴圈」的複合系統。

- 專業化(Specialized):接受像Pyth(專攻價格)和Melee(專攻社交)這樣的專業模型,它們透過放棄通用性來實現其核心價值。

最終,“預言機問題”不會被單一機制“解決”,而是會被一個由多種機制構成的、不斷演進的生態系統所“管理”。這個生態系統將根據安全、速度、成本和可表達性這四個維度,為不同類型的「真理」提供不同的權衡方案。

五、合規是成長錨點

2025 年標誌著預測市場從邊緣實驗向金融基礎建設的範式轉移,在資本與監管的雙重催化下,賽道已形成Kalshi(合規金融)與Polymarket(離岸DeFi)的雙寡頭格局,商業邏輯正從單一交易手續費向B2B 數據分發與嵌入式流量變動躍遷。

合規成為成長錨點,監管定性將決定市場天花板,行業逐漸分化為依托牌照的機構化路徑與依托代碼的抗審查路徑;基礎設施也在專業化發展,撮合機制從AMM 向CLOB 演進以提升資本效率,預言機從單純代幣投票升級為“AI 自動化+AVS 共享安全”的混合防禦系統,以應對治理風險。

展望未來,通用型平台的窗口期已關閉,增長將向垂直化與社交化兩端突圍,一端是體育與宏觀衍生品的深度機構化,另一端是結合創作者經濟的“注意力金融化”,賽道終局將呈現高頻合規數據流與長尾社交博弈的共存格局。

免責聲明

本文僅供參考。本文僅代表作者觀點,不代表OKX立場。本文無意提供(i) 投資建議或投資推薦; (ii) 購買、出售或持有數位資產的要約或招攬; (iii)財務、會計、法律或稅務建議。我們不保證該等資訊的準確性、完整性或有用性。持有的數位資產(包括穩定幣和NFTs)涉及高風險,可能會大幅波動。您應該根據您的財務狀況仔細考慮交易或持有數位資產是否適合您。有關您的具體情況,請諮詢您的法律/稅務/投資專業人士。請您自行負責了解並遵守當地有關適用的法律和法規。