停擺結束=市場反彈?美股、黃金、BTC歷屆政府重啟後表現全解析

- 核心观点:政府停摆结束利好风险资产短期反弹。

- 关键要素:

- 历史数据显示美股短期普遍上涨。

- 科技股和比特币反弹弹性更强。

- 黄金等避险资产表现相对疲软。

- 市场影响:短期提振风险偏好,加密市场或受益。

- 时效性标注:短期影响

原文作者:David,深潮TechFlow

北京時間11 月13 日凌晨5 點,一場持續43 天、創下美國歷史紀錄的政府停擺危機即將迎來終結。

美國眾議院於當地時間11 月12 日晚間以222-209 票通過了臨時撥款法案,並由川普簽署通過。

至此,這場始於10 月1 日的停擺僵局宣告結束。

這43 天裡,航班大面積延誤、食品援助計畫中斷、經濟數據發布暫停,不確定性籠罩全球最大經濟體的各個層面。

而隨著停擺的結束,市場又會如何反應?

對於加密市場和傳統金融市場的投資人而言,這不僅是政治事件的落幕,更是觀察資產價格如何因應「不確定性消除」的實驗窗口。

歷史數據顯示,過去幾次美國政府重大停擺結束後,美股、黃金、比特幣都展現了不同的走勢特徵。

這次,當政府重新開門、聯邦資金恢復流動,哪些資產可能受益?

如果你沒有時間閱讀,下面這張圖能夠幫你快速抓住重點。

以下有更多細節,幫助你以史為鑑,成為一個聰明的投資者。

停擺,到底怎麼影響投資?

要理解停擺結束後的市場反應,首先要搞清楚:政府停擺到底如何影響資產價格?

政府停擺,絕對不是「公務員放假」這麼簡單。

根據美國國會預算辦公室(CBO)的估算,2018-2019 年那場35 天的停擺造成了約30 億美元的永久性 GDP 損失,另有約80 億美元的臨時性經濟活動延遲。

這輪43 天的停擺更是打破了歷史紀錄。雖然CBO 尚未發布本次停擺的經濟影響評估,但考慮到持續時間更長、影響範圍更廣,經濟損失很可能顯著超過2018-2019 年。

實打實的經濟活動減少,會反映在GDP 成長率、消費數據、企業獲利等關鍵指標。

但比經濟損失更重要的,是不確定性本身。

金融市場的核心邏輯之一是:投資人厭惡不確定性。

當未來無法預測時,資金會傾向減持高風險資產(科技股、成長股)、增持避險資產(黃金、美債等)、降低槓桿、持有現金觀望。

那麼反過來,當停擺結束時,會發生什麼?理論上,停擺的終結意味著:

- 政策確定性回歸- 至少在未來幾個月內,政府資金有了保障

- 經濟數據恢復發布- 投資者重新獲得判斷經濟基本面的工具

- 財政支出重啟- 延遲的採購、薪資、福利金開始發放,對經濟有短期提振

- 風險偏好修復- 最壞的情況解除,資金重新追逐收益

這通常會引發一波「寬慰性反彈」(relief rally),因為不確定性的消除本身就是一種利多。

但要注意的是,這種反彈未必持久。

停擺結束後,市場會迅速回歸對經濟基本面的關注;因此,我們認為停擺結束對市場的影響可分為兩個層次:

- 短期(1-2 週) :不確定性消除帶來的情緒修復,通常利多風險資產

- 中期(1-3 個月) :取決於經濟基本面是否真的受損,以及其他宏觀因素

而對於加密市場而言,還有一個特殊考量:監管機構的恢復運作。

SEC、CFTC 等機構在停擺期間基本上陷入停滯,審批流程暫停、執法行動延遲。當政府重新開門,這些機構會如何“補課”,也是一個值得關注的變數。

接下來,讓我們透過歷史數據,看看在過去幾次重大停擺結束後,美股、黃金和比特幣的實際表現如何。

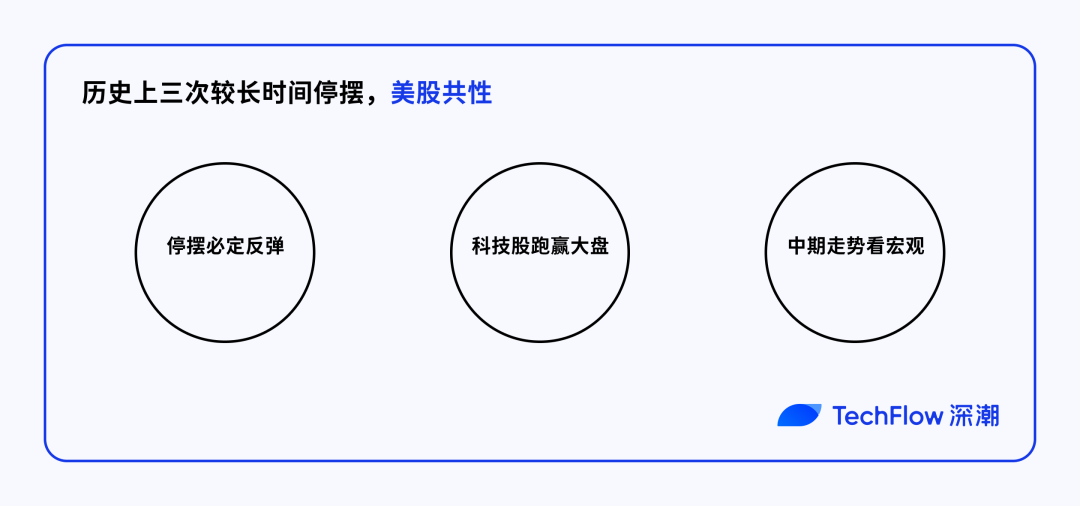

美股歷史復盤: 停擺結束後,總有“寬慰性反彈”

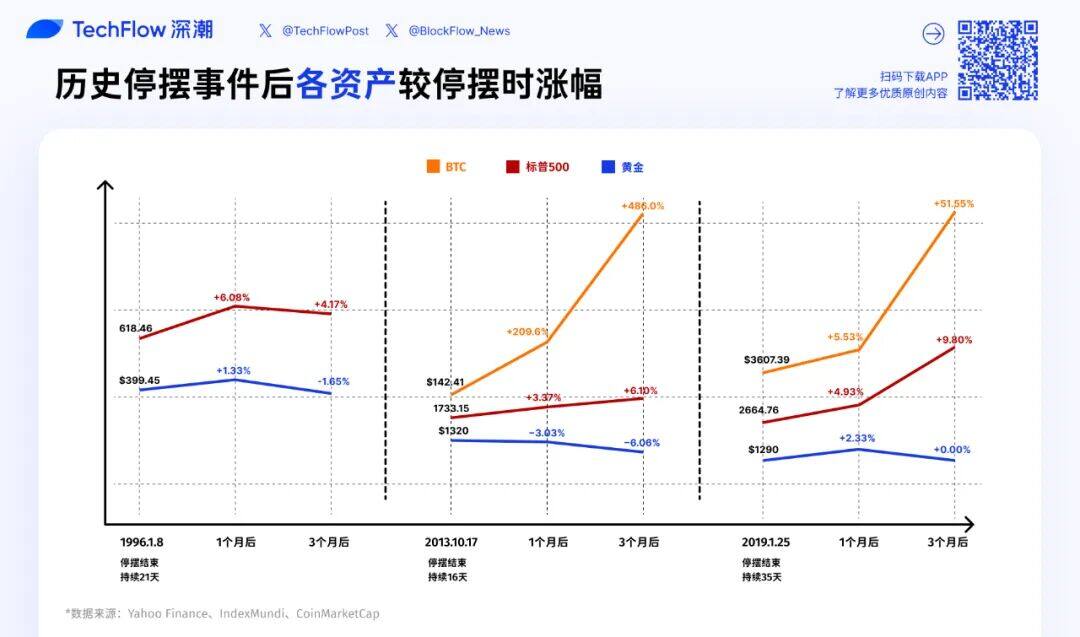

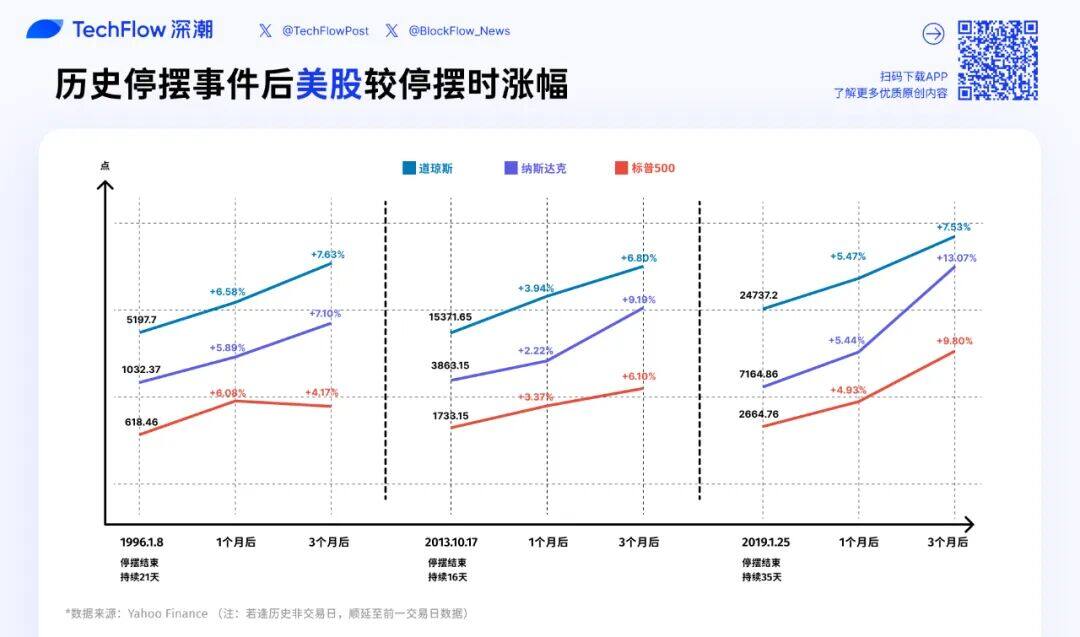

讓我們聚焦三次持續時間較長、對市場影響顯著的停擺事件,看看當政府重新開門時,投資者用真金白銀在美股市場上投出了怎樣的答案。

可以看到:

1.1995 年12 月停擺(21 天):科技泡沫前夕,溫和上漲

1995 年12 月16 日,柯林頓政府與共和黨控制的國會因預算平衡計畫陷入僵局,政府被迫關閉。

市場表現:

- 1 個月後:S&P 500 漲至656.07 (+6.1%) ,納斯達克1093.17 (+5.9%) ,道瓊斯5539.45 (+6.6%) ;

- 3 個月後:S&P 500 報644.24 (+4.2%) ,納斯達克1105.66 (+7.1%) ,道瓊斯5594.37 (+7.6%) ;

這更像是典型的先漲後調。停擺1 個月後三大指數均錄得6% 左右的反彈,但到3 個月時漲幅收窄,S&P 500 甚至較1 個月高點回落。

雖然年代久遠,但結合當時的政經環境,背後的原因可能是市場在消化了停擺結束的短期利好後,重新回歸基本面定價。

1996 年初正值美國經濟「黃金時代」開端,隨著個人電腦和網路出現,科技發展處在萌芽階段,且通膨溫和,市場本身就處於長期上升通道,停擺的擾動更像是個插曲。

2.2013 年10 月停擺(16 天):美股突破金融危機前高

2013 年10 月1 日,共和黨試圖透過停擺迫使歐巴馬政府延遲實施《平價醫療法案》,導致政府再次關閉。這次停擺持續了16 天,到10 月17 日凌晨才達成協議。

市場表現:

- 1 個月後:S&P 500 漲至1791.53 (+3.4%) ,納斯達克3949.07 (+2.2%) ,道瓊斯15976.02 (+3.9%)

- 3 個月後:S&P 500 報1838.7 (+6.1%) ,納斯達克4218.69 (+9.2%) ,道瓊斯16417.01 (+6.8%)

這次停擺發生在一個特殊的歷史節點:2013 年10 月正是美股走出金融危機陰影、突破2007 年高點的時刻。

停擺結束與技術性突破幾乎同時發生,疊加聯準會當時正在實施的QE3 量化寬鬆,市場情緒極度樂觀。納斯達克在3 個月內接近10% 的漲幅,明顯跑贏傳統藍籌股,科技股再次成為反彈先鋒。

3.2018 年12 月停擺(35 天):熊市底部反轉,停擺反彈最強的一次

2018 年12 月22 日,川普堅持要求57 億美元的美墨邊境牆資金,與民主黨陷入僵持。這場對峙一直持續到2019 年1 月25 日,創下了當時史上最長停擺紀錄(35 天),直到本輪42 天停擺才被超越。

市場表現:

- 1 個月後: S&P 500 漲至2796.11 (+4.9%) ,納斯達克7554.46 (+5.4%) ,道瓊斯26091.95 (+5.5%)

- 3 個月後:S&P 500 報2926.17 (+9.8%) ,納斯達克8102.01 (+13.1%) ,道瓊斯26597.05 (+7.5%)

這是三次停擺中反彈最強勁的一次,背後有特殊原因。

2018 年四季度,美股因聯準會升息和貿易摩擦從高點暴跌近20%,在12 月24 日創下階段性低點。

停擺結束與市場見底幾乎同步,疊加聯準會隨後的政策轉向暫停升息,雙重利好可能推動了強力反彈。

納斯達克3 個月13% 的漲幅,再次印證了科技股在風險偏好修復階段的高彈性。

回顧美股在停擺後的歷史數據,三個明確的規律浮現:

第一,短期反彈是高機率事件。三次停擺結束後1 個月內,三大指數無一例外全部上漲,漲幅在2%-7%之間。不確定性消除本身就是利多。

第二,科技股往往跑贏大盤。那斯達克在3 個月內的漲幅分別為7.1%、9.2% 和13.1%,均顯著高於道瓊斯的7.6%、6.8% 和7.5%。

第三,中期走勢取決於宏觀環境。停擺結束後1-3 個月的表現差異很大,1996 年的先漲後調、2013 年的持續走高、2019 年的強力反彈,背後都有各自的宏觀邏輯,而非停擺本身。

黃金歷史複盤:走勢不取決於停擺本身

當我們把視角轉向黃金時,會發現一個與股市截然不同的故事。

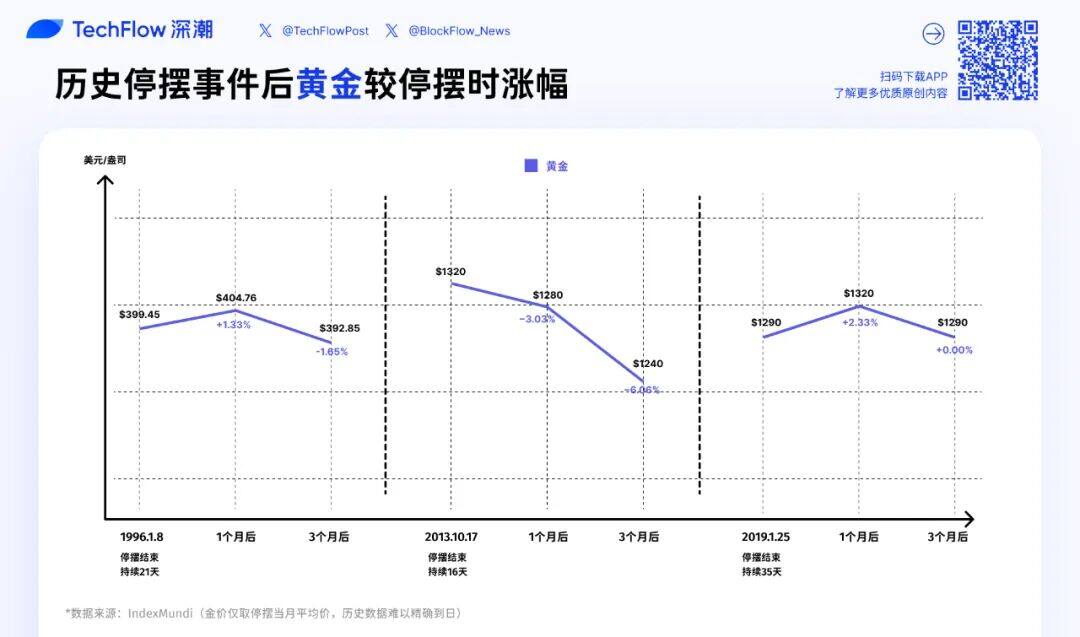

1.1995 年12 月停擺(21 天):小幅震盪

金價表現:

- 停擺結束(1996 年1 月):$399.45/盎司

- 1 個月後(1996 年2 月):$404.76( +1.3% )

- 3 個月後(1996 年4 月):$392.85( -1.7% )

停擺這起政治事件對金價的影響微乎其微。

2.2013 年10 月停擺(16 天):持續回調

金價表現:

- 停擺結束(2013 年10 月):$1320/盎司

- 1 個月後(2013 年11 月):$1280( -3.0% )

- 3 個月後(2014 年1 月):$1240( -6.1% )

這是三次停擺中黃金表現最弱的一次。 2013 年是黃金的熊市年,從年初的$1700 跌至年底的$1200,全年跌幅超過25%。

背後的原因是聯準會開始討論縮減量化寬鬆,美元走強壓制金價。停擺結束後,隨著不確定性消退,黃金的避險屬性進一步弱化,價格加速下跌。

3.2018 年12 月停擺(35 天):先漲後回

金價表現:

- 停擺結束(2019 年1 月):$1290/盎司

- 1 個月後(2019 年2 月):$1320( +2.3% )

- 3 個月後(2019 年4 月):$1290 ( 0% )

這次停擺期間,美股經歷了2018 年底的暴跌,避險情緒高漲推動金價從$1230 漲至$1290。停擺結束後,金價短暫衝高至$1320,但隨著股市反彈、風險偏好回升,金價回落至停擺結束時的水平,3 個月漲跌為零。

在2013 年和1996 年的停擺中,股市在停擺結束後上漲3-6%,而黃金要麼下跌(2013 年-6.1%),要麼震盪走平(1996 年-1.7%)。

這也符合當不確定性消除、風險偏好回升時,資金從避險資產流向風險資產的主觀認知。

如果歷史重演,本輪42 天停擺結束後,黃金可能面臨以下兩種情境:

情境一:避險情緒快速消退。如果停擺期間金價已經因避險需求而上漲,那麼停擺結束可能引發"獲利了結",金價短期回調5-10%。這在2013 年的案例中表現得最為明顯。

情境二:宏觀風險未解除。如果停擺雖然結束,但美國財政問題、債務上限、經濟衰退風險等宏觀擔憂依然存在,黃金可能維持強勢甚至繼續上漲。

畢竟,停擺只是暫時結束。

從目前金價來看,停擺結束可能會緩解短期避險需求,但難以改變黃金的長期上行趨勢。

BTC 歷史複盤:樣本有限,但仍有啟示

終於到了加密投資人最關心的問題:停擺結束後,比特幣會怎麼走?

坦白說,歷史樣本極為有限。 1996 年停擺時比特幣還不存在,2013 年停擺時BTC 市值太小且正值超級多頭市場,真正有參考價值的只有2018-2019 年那一次。

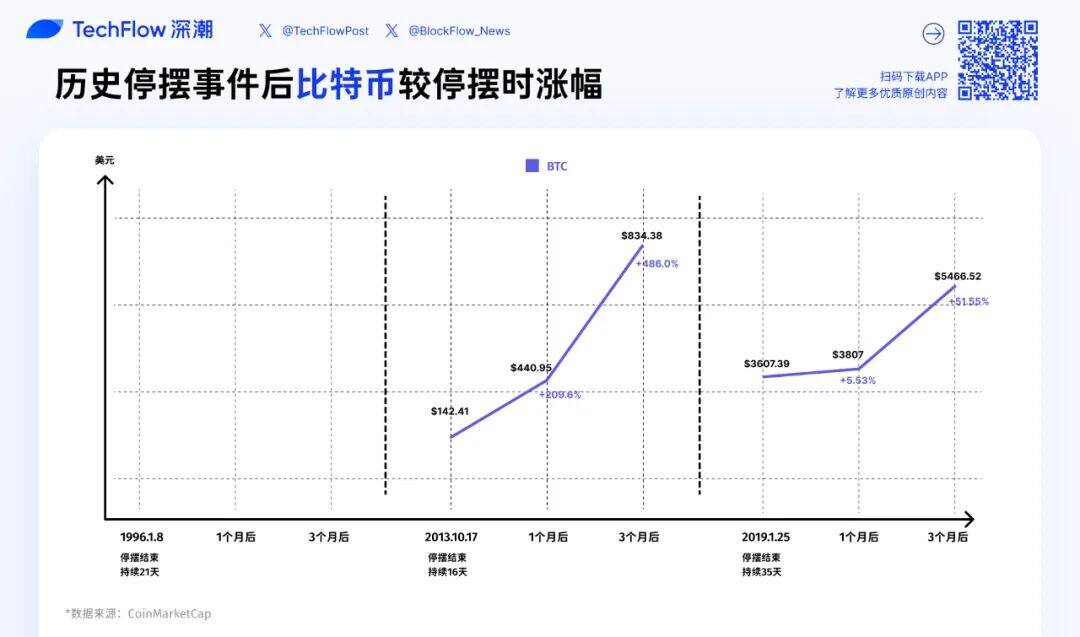

1.2013 年10 月停擺(16 天):牛市插曲,和停擺關係不大

BTC 價格表現:

- 停擺結束(2013-10-17):$142.41

- 1 個月後:$440.95( +209.6% )

- 3 個月後:$834.48( +485.9% )

這個數據看起來極為誇張,1 個月翻3 倍,3 個月翻近6 倍。

2013 年是比特幣史上最瘋狂的多頭年份之一,全年暴漲超過5,000%,從年初的$13 漲至年底高峰$1,147。

10 月正值這輪超級多頭市場的加速期。 BTC 剛經歷「絲綢之路」被FBI 查封的暴跌,市場在短暫恐慌後迅速反彈並開啟了最瘋狂的沖頂階段。

但這次停擺與BTC 走勢幾乎沒有因果關係,政府停擺在BTC 的價格邏輯中,更像是噪音等級的事件。

2.2018 年12 月停擺(35 天):熊市底部,關鍵轉折

BTC 價格表現:

- 停擺結束(2019-01-25):$3607.39

- 1 個月後:$3807( +5.5% )

- 3 個月後:$5466.52( +51.5% )

2018 年12 月,BTC 正處於漫長熊市的底部區域。從2017 年12 月的$19,000 高點,BTC 已經暴跌超過80%,在2018 年12 月15 日創下$3,122 的階段性低點。停擺開始的時間(12 月22 日)與BTC 見底幾乎同步。

停擺結束後的1 個月內,BTC 僅溫和反彈5.5%,漲幅遠低於美股的4.9-5.5%;

但到3 個月時,BTC 的漲幅達到51.5%,顯著跑贏了S&P 500 的9.8% 和納斯達克的13.1%。

這背後有幾個關鍵因素:

首先,BTC 本身的底部反轉邏輯。 2019 年初,加密市場開始出現「最壞時刻已過」的共識:礦工投降、散戶離場、但機構開始佈局。

其次,宏觀環境的改善。聯準會在2019 年初釋放鴿派訊號,全球流動性預期改善,這對高風險資產BTC 構成利多。

第三,BTC 市值當時約600 億美元,體積遠小於股市,流動性較差,因此波動性較大。當風險偏好回升時,BTC 的彈性自然更強。

比較黃金和股市的表現,比特幣展現更多的是宏觀Beta + 自身週期疊加的結果。

短期看,BTC 像高Beta 的風險資產。

停擺結束後,當不確定性消除、風險偏好回升時,BTC 的反彈幅度(12%)與納斯達克(5.4%)接近,且遠超黃金(2.3%)。這說明在1-3 個月的時間維度上,BTC 的定價邏輯更接近科技股,而非避險資產。

但中長期看,BTC 有自己的週期。 2019 年4 月BTC 漲至$5,200 後,繼續上漲至6 月的$13,800,漲幅遠超任何傳統資產。這輪上漲的核心驅動或許來自於四年減半週期的臨近,後面還有機構和大公司進場。

政府是否停擺,影響力已經不大了。

那展望一下,如果本輪42 天停擺結束,BTC 會如何反應?

短期(1-2 週) :如果停擺結束引發美股"寬慰性反彈",BTC 很可能跟隨上漲;

中期(1-3 個月) :關鍵取決於宏觀環境。如果聯準會維持寬鬆、經濟數據不佳、沒有新的政治危機,BTC 可能延續漲勢。

但不要忘記,加密市場目前沒有突破性敘事,指望BTC 的價格由內生驅動並不太可能。

停擺結束,博弈繼續

42 天的停擺即將落幕,但這不是結局,而是新一輪行情變化的開始。

回看歷史,停擺結束後市場通常會有短期反彈;但這種反彈的持續性需要理性看待。

當你看到市場在停擺結束後上漲5% 時,不要急於FOMO;當你看到BTC 短期回檔時,也不要恐慌拋售。

保持理性,專注基本面,做好風險管理,原則不會因為停擺而改變。

事件可以翻篇,博弈仍將持續。