交易的新秩序:CEX 與DEX 如何重塑衍生性商品市場

- 核心观点:衍生品成为加密市场定价核心。

- 关键要素:

- 衍生品交易量占市场71%。

- 清算潮推动风险透明度需求。

- CEX与DEX呈现多极格局。

- 市场影响:推动交易所向性能与信任并重转型。

- 时效性标注:中期影响

市場再平衡:衍生性商品重回產業核心

2025 年的加密市場正經歷深層重組。自10 月11 日那場席捲全網的清算潮中,超400 億美元累計槓桿部位被強制平倉,市場重新檢視「風險、透明度與效率」的平衡。衍生性商品從邊緣投機工具回到市場定價核心,成為整個交易體系的基礎層。

根據CoinGlass 與Kaiko 數據,衍生性商品交易量已佔加密市場總量的71%,年化規模突破10 兆美元,較2023 年提升近20 個百分點。 Binance、OKX、Bybit 仍掌握約六成市場,但重心正在下移。

Gate、Bitget 和LBank 等二線交易平台在2025 年第三季均錄得顯著增長,其中LBank 合約交易量環比增長92%,成為中層陣營中增速最快的交易所之一。

這一趨勢表明,市場競爭邏輯正發生結構性變化。交易者不再只追求流動性和槓桿,而是開始尋找「兼具高性能與穩健性」的平台體驗。 LBank 等平台正憑藉著穩定架構和清晰的風險體系,成為這條現實主義路徑的代表。

同時,去中心化衍生性商品協議形成第二增長極。 Hyperliquid 以完全鏈上訂單簿(on-chain CLOB)實現高透明度撮合,Aster 採用自主共識鏈與鏈下撮合結合的混合結構,兼顧效能與可驗證性。這兩類模式的興起,使衍生性商品市場呈現中心化效率與鏈上透明並存的多極模式。

機制比較:集中性能與鏈上透明的權衡

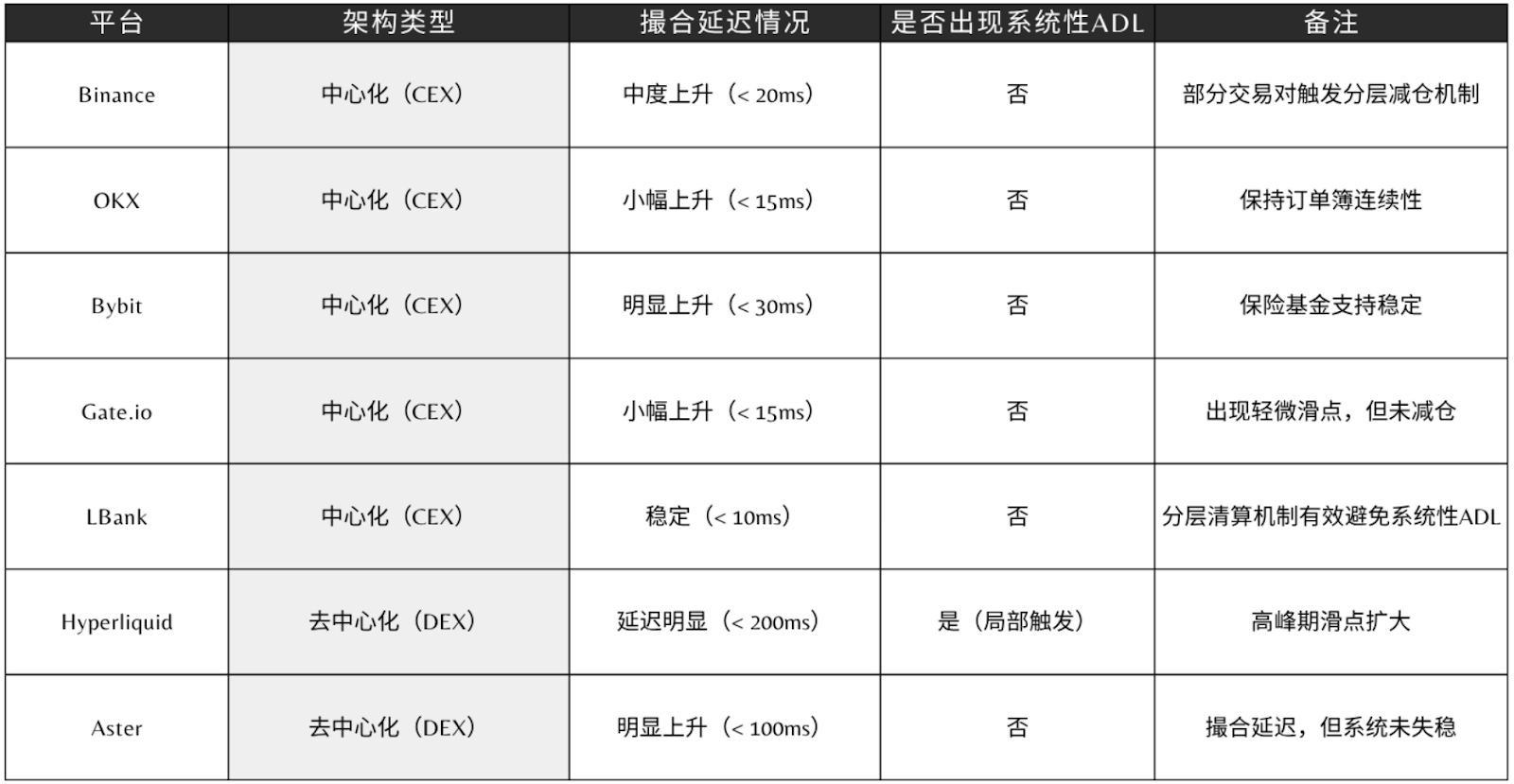

2025 年10 月10–11 日的清算潮成為衍生性商品系統韌性的真實考驗。根據CoinGlass 數據,當日全球市場在24 小時內共清算約190 億美元槓桿部位,創下近三年來的最大單日規模。

在極端行情中,不同架構的衍生性商品平台暴露出截然不同的壓力反應:

中心化平台依靠成熟的撮合系統和分層風控機制,能在劇烈波動中維持較高執行效率和流動性,清算過程通常在數秒內完成,避免了更大範圍的連鎖減倉。但這類架構的短板在於透明度不足,使用者難以直接驗證系統在極端狀態下的特定處理邏輯。

去中心化平台則以開放透明為主要特徵,所有交易與結算紀錄都可追溯,風險控制更具公信力。然而,其效能受限於區塊吞吐與Gas 成本,極端行情下容易出現延遲、滑點放大甚至預言機更新不及時等問題。透明帶來信任,也帶來了技術限制。

在兩種模式之間,越來越多的平台選擇「彈性集中化」的折中方案:核心撮合與清算保持中心化,以確保效能;關鍵風險節點上鍊可審計,以增強可驗證性。這種結構並非完美,但在現實市場環境下更具平衡性,也成為產業逐步共識的方向。

LBank 的風控實務便是這趨勢的縮影。今年3 月,平台設立總額1 億美元的合約風險保障基金,用於應對因係統異常或價格「插針」造成的用戶損失。若發生異常波動導致強平或停損虧損,平台將以用戶損失金額的120% 進行補償,並向所有持倉用戶按比例分配額外空投。這種機制的核心在於建立風險兜底與信任恢復路徑,為中心化架構引入可量化的責任機制,也反映出交易所在風險治理上的製度化探索。

交易體驗:槓桿與深度的平衡

衍生性商品交易體驗的優劣,取決於兩個維度:執行速度與市場深度。

CEX 模式:高效能與集中風險共存

在中心化交易模型中,Binance、OKX、Bybit、LBank 等主流平台依靠集中流動性池與專業做市商體系,建構出超低延遲與高吞吐量的撮合網路。

其訂單撮合延遲通常低於10 毫秒,可支撐機構級高頻交易與大額清算。同時,交易所透過分層風險引擎、保險基金與ADL(自動減倉)機制等手段,在極端行情中維持市場穩定與連續性。

這種集中架構的隱憂在於單點脆弱性:當核心撮合節點或清算引擎故障時,撮合與清算體係可能瞬間失衡,市場深度驟降、訂單執行受阻。

DEX 模式:效率與信任的再分配

與之相對,Hyperliquid 與Aster 所代表的DEX 模型,將信任從機構遷移到程式碼。 Hyperliquid 全鏈上訂單簿模式下,每筆掛單與成交都可鏈上驗證;Aster 則在主鏈層實現高效能撮合,但部分結算仍依賴鏈下節點。

Kaiko 數據顯示,OKX、Binance、LBank 的主流交易對(BTC/USDT、ETH/USDT)1% 深度均超過千萬美元,而Hyperliquid、Aster 在同類對上的鏈上深度僅為其十分之一。這意味著在劇烈波動中,CEX 能提供更穩定的成交價格。其中Binance、OKX 與LBank 的主要交易對均展現出穩健的流動性深度,為市場提供了更可靠的價格支撐。

槓桿靈活度也是核心差異之一。 LBank、MEXC 等平台最高槓桿可達200 倍,並配備保險基金與自動減倉機制以控制風險;Hyperliquid 的槓桿上限約為50 倍,從系統層面限制了槓桿過度帶來的合約風險。

產品創新:從槓桿競賽到生態化競爭

衍生性商品競爭的焦點正在從「單一槓桿效率」轉向「生態化體驗」。各大平台正試圖在不同層級的用戶群之間建立更穩固的資金循環與行為閉環。

Binance 透過Web3 錢包Alpha 建構策略生態,OKX 拓展結構化收益空間,Bybit 則憑藉統一保證金體系提升資金利用率。中型平台也在產品機制與使用者激勵上探索新的方向。 LBank 將Meme 板塊、BonusPro 獎勵計畫與積分體系結合,形成「交易即激勵」的生態,讓交易過程兼具參與感與持續留存。

在10 月10–11 日市場劇烈波動後,多家交易所迅速推出補償與激勵計劃,以穩定用戶信心並恢復市場活躍度。

- Binance 率先公佈總額2.83 億美元的賠償方案,用於彌補抵押資產脫錨與結算延遲帶來的損失,並追加4 億美元「同業倡議」信任重建計劃,其中3 億美元用於向遭受大額強平損失的用戶發放USDC 代金券與系統補償,成為危機應對的標誌性事件。

- Bitget 同期持續推進多期合約菁英榜,維持交易熱度;

- Bybit 推出0G Launchpool、秋季交易戰及500 萬美元歡迎獎勵計劃,擴大用戶激勵覆蓋率;

- OKX 透過推薦紅利與USDG 儲值活動穩固流量與留存。

- LBank 於10 月中旬推出總獎金池100 萬美元的「百萬守護」活動,並針對10 月11 日行情中出現虧損的用戶啟動專項補貼計劃,為受影響用戶提供額外支持與補償,助力其在極端行情後重建信心、穩健回歸市場。

去中心化衍生性商品的創新則集中在底層機制。 Hyperliquid 建構鏈上信譽積分系統,Aster 探索選擇權與交叉保證金結構,將傳統金融邏輯引入智能合約。這些設計增強了協議的組合性與自治性,但同時提高了操作門檻與資金管理複雜度。

整體來看,DEX 強調機制透明與演算法自治,CEX 則以更完善的產品體驗、資金效率與風險控制保持主導。對機構投資人而言,鏈上協議的可驗證性具吸引力;而對一般使用者來說,中心化平台在效能、安全性和服務體系上的優勢依舊更具現實意義。

信任的重塑與體系化競爭

衍生性商品市場的演進,本質上是信任體系的重構。

從FTX 崩潰到Hyperliquid 的崛起,從Binance 的機構化轉型到LBank 的混合創新,市場焦點正從規模擴張轉向機制可信度的競爭。未來的交易所,不再只是撮合撮單的工具,而將成為協調信任、風險與利益的複合金融體系。在這新體系中,CEX、DEX 與Hybrid 代表三種信任邏輯:

CEX(Binance、OKX、Bybit、Bitget、LBank)依托集中清算網絡,強調效能、穩定性與合規安全;DEX(Hyperliquid、Aster、Aevo、dYdX)以透明度與自治性為核心;Hybrid 模式在兩者之間平衡效能與可驗證性。

三者的邊界逐漸模糊:CEX 引進鏈上審計追求透明,DEX 藉由專業做市商提升流動性。 LBank 等新型平台正透過混合化架構在兩者之間找到現實落點,推動衍生性商品市場進入效能與信任並行的新階段。

未來的衍生性商品世界,不再屬於單一模式,而屬於效率、透明與機制共生的時代。 Binance 與OKX 仍是全球化流動性的基石,Hyperliquid 與Aster 推動透明邊界,而LBank 等新興平台,則以務實創新的路徑重塑市場秩序,定義新周期的交易新秩序。