HyperEVM「榜一」套利團隊公開策略:如何半年搬離500萬美元

- 核心观点:利用HyperEVM与Hyperliquid价差套利获利。

- 关键要素:

- 质押HYPE获30%手续费返还。

- 引入挂单策略提升套利效率。

- 永续合约套利贡献60万美元收益。

- 市场影响:展示跨链套利策略可行性。

- 时效性标注:中期影响

原文作者:CBB(@Cbb0fe)

編譯|Odaily 星球日報( @OdailyChina );譯者|Azuma( @azuma_eth )

先把時間撥回2025 年3 月,當時的加密貨幣市場看起來一片慘淡,關稅衝突衝擊嚴重,我們開始思考下一個潛在的機會在哪裡。

由於當時還有40% 的 Hyperliquid(HYPE)尚未分配給社區,我們認為這可能是個機會點。先前在2 月份,我們已經在 Unit(專為Hyperliquid 構建的資產代幣化層)資產上測試過一些做市策略,但並不太認真,只是小規模嘗試。

當時HyperEVM 剛剛上線了一些DEX,我兄弟說:“要不我們試試在HyperEVM 和Hyperliquid 之間做套利?即便賠錢,也能順便刷到 Hyperliquid 第三季的獎勵。”

我們決定試一試。確實存在套利機會,但我們不確定能否真正競爭別人。

為什麼HyperEVM 上會有套利機會?

HyperEVM 的區塊時長是2 秒。這意味著HYPE 的價格每2 秒才更新一次,而在這2 秒之間,HYPE 的價格可能會波動。

因此,HyperEVM 上的HYPE 經常會相對Hyperliquid 出現「低估」或「高估」。

初期嘗試與結果

我們先是建構了一個初版的Bot 程序,相當基本款。

每當HyperEVM 上AMM DEX 池和Hyperliquid 現貨之間出現價格差,我們就在HyperEVM 發起交易,並在Hyperliquid 上進行對沖。

舉個例子,如果HYPE 在Hyperliquid 上價格上漲,那它在HyperEVM 上就是被低估的。此時的交易邏輯為—— 在HyperEVM 上用USDT0 買入“便宜的” HYPE ➡️ 賣出HYPE 換取USDC ➡️ 在Hyperliquid 上將USDC 再換回USDT0。

頭幾天,我們在Hyperliquid 上的每日交易量達到20–30 萬美元,且沒有虧損,甚至還能賺幾百美元的小利潤。

起初,我們只在利潤高於 0.15%(扣除DEX 與Hyperliquid 手續費後) 時執行套利。兩週後,我們開始看到更大潛力,因為利潤有上升趨勢。

我們識別出了另外兩家競爭者,他們也在做相同的事情,但規模不大。我們決定「幹掉」他們。

四月,Hyperliquid 推出了質押 HYPE 以返還手續費的功能。這對我們來說是一個完美的更新,因為我們的資金規模更大,可以藉此機會有效利用這一優勢。

我們質押了 10 萬枚HYPE,獲得了30% 的交易手續費返還,並將利潤門檻從0.15% 下調至0.05%。我們希望最大限度地壓制競爭對手,讓他們就此放棄,這樣我們就能獨享蛋糕。我們的目標是兩週內實現超過5 億美元的交易量,以提昇在Hyperliquid 上的手續費等級。

隨著交易量的上升,利潤也隨之上升。最後我們達到了超過5 億美元的交易量,競爭對手被徹底擊敗。

我仍記得那天—— 兩家競爭對手被迫關停了他們的Bot 程序,而我和我的兄弟正從巴黎飛往迪拜,瘋狂地看著我們的機器人在“印鈔” —— 當天的利潤高達12 萬美元。

過了狂刷交易量的階段後,儘管此時我們的競爭對手在手續費方面較我們已有明顯劣勢,但他們仍不肯放棄,這迫使我們進入了 0.04% 利潤空間的超窄區間,這基本就是我們和他們之間的手續費差距。我們的交易量依然強勁,單日利潤穩定在2 萬至5 萬美元之間。

擴充瓶頸

隨著我們的規模逐步擴大,我們開始遇到瓶頸。

HyperEVM 每個區塊的gas 上限為200 萬,而一次套利交易需要約13 萬gas,所以每個區塊最多只能容納7–8 筆套利交易。

隨著HyperEVM 上越來越多的池和DEX 啟動,這個數量遠遠不夠,部分交易會卡住,導致交易隊列積壓與資金頭寸失衡。

為此我們採取了一系列措施:

- 使用100+ 錢包,每個錢包獨立發送套利交易,避免單錢包排隊;

- 每個區塊最多執行8 次套利;

- Gas 動態控制:當HyperEVM 的gas 飆升時,會提高最低的投資報酬率(ROI)要求,避免高gwei 時段白白發送交易;

- 速率限制:若過去12 秒內發送交易次數過多,在發送新交易前會提高利潤要求。

優化策略

在利潤持續上漲,交易量持續遠超競爭者5–10 倍的同時,我們也在病態地沉迷於優化。

這不是我們第一次經歷這種事了—— 今天你可能邊喝啤酒邊印鈔,明天某個未知實體就能讓你一夜之間被打回原形。

*在Hyperliquid 上成為掛單方

六月,我兄弟提出一個他思考了幾週的想法:“如果我們不再作為吃單方(Taker)下單,而是作為掛單方(Maker)發起套利,會怎樣?”

這樣做有兩個主要好處:

- 一是可以捕捉HYPE 的針尖波動(wick candles),將帶來更多套利機會;

- 二是可以為每筆交易節省 0.0245% 的手續費,從而提高淨利潤。

但同時,這也是一個非常有挑戰的舉措,因為如果我們在Hyperliquid 上先發起掛單,就無法確保能在HyperEVM 上完成對應的對沖—— 可能有人比我們更快。

之前,我們的套利邏輯是:先在HyperEVM 發起交易- 若交易失敗,則在Hyperliquid 不動;若交易成功,再在Hyperliquid 執行避險。但作為掛單方,我們必須先在Hyperliquid 等待成交,而不確定能否及時在HyperEVM 上成交。這會造成帳面部位失衡(unbalancing),進而可能帶來虧損。

起初,每次測試都會出現 ±1 萬枚HYPE 的部位偏差。我們甚至很難理解為什麼會這樣,因為有時20 秒內發出100 筆交易,卻沒有任何資料分析工具。情況一片混亂。

為了解決這個問題並能安全執行掛單套利,我們引入了一系列新概念,並將它們轉換為程式碼模組與參數:

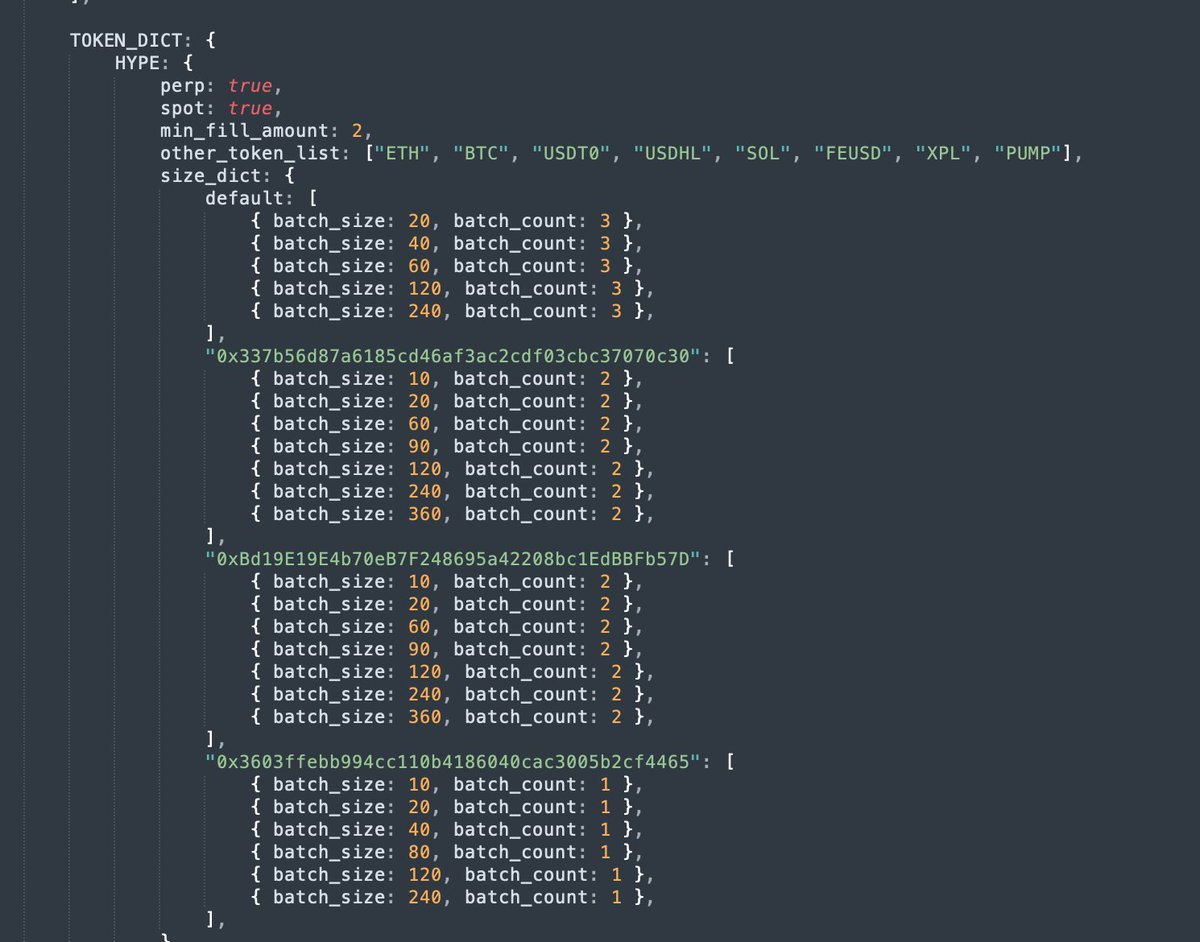

- 利潤區間(Profit Range):定義何時掛單、何時保留、何時撤單並替換;

- 可參與的AMM 池(例如HyperSwap 上的HYPE/USDT0 0.05% 費率池,Project X 上的HYPE/UBTC 0.3% 費率池);

- 每個池的下單規模與訂單數量。

吃單交易的參數如下圖所示。

經過幾天的微調,我們終於避免了大部分的失衡情況,一旦出現失衡,我們會立即使用時間加權平均價格來盡快平倉以限制風險。這徹底改變了遊戲規則,競爭對手仍然只是吃單方,而我們正在碾壓他們,交易量達到了他們的20 倍。

*跳過在Hyperliquid上的USDT/USDC 交易

我們遇到的下一個挑戰是USDT0 的特有情況。 USDC 是Hyperliquid 上排名第一的穩定幣,而USDT0 是HyperEVM 上排名第一的穩定幣。 HyperEVM 上交易量和套利機會最好的資金池是HYPE-USDT0 池。但由於我們需要在HyperEVM 上使用USDT0,在Hyperliquid 上使用USDC,我們不得不在Hyperliquid 上執行2 筆交易來在這兩種資產之間進行再平衡。

舉個例子,當HYPE 價格上漲時:

- Hyperliquid 上的掛單成交➡️ 賣出HYPE 換取USDC(0% 手續費);

- 在HyperEVM 上用USDT0 買進HYPE;

- 在Hyperliquid 賣出USDC,買進USDT0(t吃單費率0.0245%);

問題在第三步:

- 我們需要支付吃單手續費(利潤更低,競爭力下降);

- Hyperliquid 上的USDT0/USDC 市場尚未成熟,滑點大,定價不准;

因此,我們決定盡可能跳過這一步。為此,我們建構了新的參數與邏輯:

- USDC 閾值:只有當USDC 餘額> 120 萬時,才會跳過USDT0 → USDC 交易;

- USDT0 閾值:只有當USDT0 餘額> 30 萬時,才會跳過USDC→USDT0 交易;

- 真實價格資料來源:每分鐘呼叫Cowswap API 取得即時USDT0/USDC 價格,而非依賴 Hyperliquid 訂單簿。

*引進永續合約(perps)套利

先聲明一下,我們幾乎從未在加密貨幣領域使用過槓桿或永續合約(除了2018 年在BitMex 上那次—— 並不太成功),所以一開始其實我們並不了解這套東西。

但我們後來注意到,HYPE 永續合約的成交量遠高於現貨,手續費稍低(現貨0.0245%,永續合約僅0.019%)。我們覺得可以嘗試用永續合約來優化策略。競爭對手目前都還沒用永續合約,所以這部分市場流動性我們幾乎是獨享的。

在測試中我們發現,使用永續合約不僅能捕捉更多套利機會,還能賺取資金費用(funding)。當HYPE 永續價格相對現貨出現溢價或折價時,我們能進一步挖掘套利空間。這是競爭對手完全沒做的。

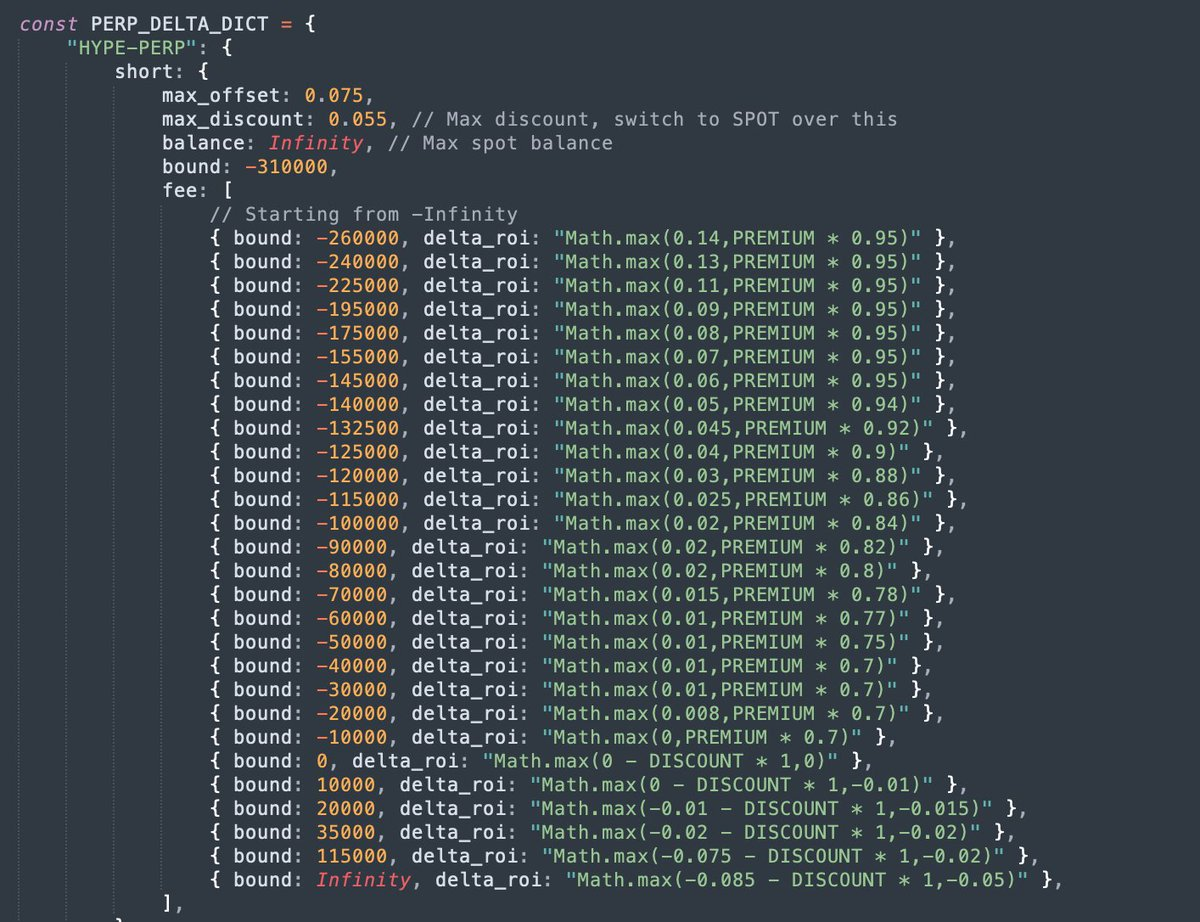

於是,我們設計了一套新的系統參數:

- Bound(限額):最大可做空/做多的HYPE 數量,避免被強平或耗盡USDC/HYPE 餘額;

- Premium/Discount(溢價/折價):即時監控永續價格相對現貨的偏差;

- Max Premium / Max Discount(閾值):溢價過高時停止做多,改走現貨;

- Progressive ROI(漸進收益率):部位越大,要求的利潤率越高,以防陷入過深的多/空倉;

- ROI 公式:基於永續溢價/折價+ 部位規模動態調整。

以下是作為吃單方配置HYPE 空頭的參數介面。

事實證明,引入永續合約是我們最重要的改進之一。它僅憑資金費用收入就帶來了約60 萬美元的收益,並帶來了更多基於溢價/折價的套利機會。

分工與協作

很多人問我們兩個是怎麼分工、怎麼合作的。

在外界看來,我常常是那個只會在CT 上亂發文、瞎搞笑的“廢話擔當”,而我兄弟則是那個安靜寫代碼的技術宅。但現實遠比這複雜得多。我們的合作方式,跟當年Blur 挖礦時期的節奏很像。

做這種Bot 程式時,你永遠不知道下一個bug 或市場變化何時出現。我們每天都在解決問題、優化演算法、對齊思路。我們的任何改動都要討論到一致才會執行。

他負責編碼,也搭建了控制面板,讓我能管理參數。我完全不會寫程式碼(真的一點不會),但我知道如何配置策略,讓它在市場上跑出最優表現;而我兄弟則正好相反,他會寫程序,但不會配置策略。

我們兩個在個性上也非常不同:我兄弟喜歡頻繁更新、快速試驗(我覺得太激進);我則偏保守,主張只要能賺錢就別動(他覺得太懶)。

我們之間的典型對話模式如下。

我(其實非常毒舌):“這程序好像怪怪的……你改了啥?”

他:“沒啊……嗯,也許改了一點小東西吧。”

對我們倆來說,在沒有正規公司流程的情況下建立Bot 程式的一個奇怪之處是,在經過250 次更新後,你會感覺你創造了一個你不再完全理解或控制的東西。當你推送新的更新時,有時很難掌握它將帶來的所有影響。

結語

過去8 個月,我們幾乎把全部時間都投入在這個程序上。

尤其是從六月開始,Wintermute 那群怪物級做市商帶著大量流動性和一整支量化團隊加入了戰場。我還記得七月我們在伊斯坦布爾到博德魯姆的5 天旅程——原本是去度假的,結果整整5 天都在酒店鎖門調試程序。

最終我們的戰績是:

- 獲利:500 萬美元;

- 在Hyperliquid 上的總成交量:125 億美元;

- 在HyperEVM 上支付Gas 費:120 萬美元(佔該鏈總費用的20%);

- 累計開發時間:2000 + 小時;

- 市佔率:5% 的Unit 交易量;

現在,我們決定暫時收手,讓機器人休息。期待下一輪的機會— Hyperliquid Season 3 以及Unit Season 1。