Meteora空投今晚開查,領幣和領LP哪個更賺?

- 核心观点:Meteora启动MET空投,采用创新流动性分配机制。

- 关键要素:

- 盘前估值13.5-15亿美元,代币总量10亿枚。

- 48%代币TGE解锁,含10%流动性分配额度。

- 用户可选择直接领币或参与流动性挖矿。

- 市场影响:为Solana DeFi生态注入新流动性。

- 时效性标注:短期影响

原文| Odaily 星球日報( @OdailyChina )

作者|Azuma( @azuma_eth )

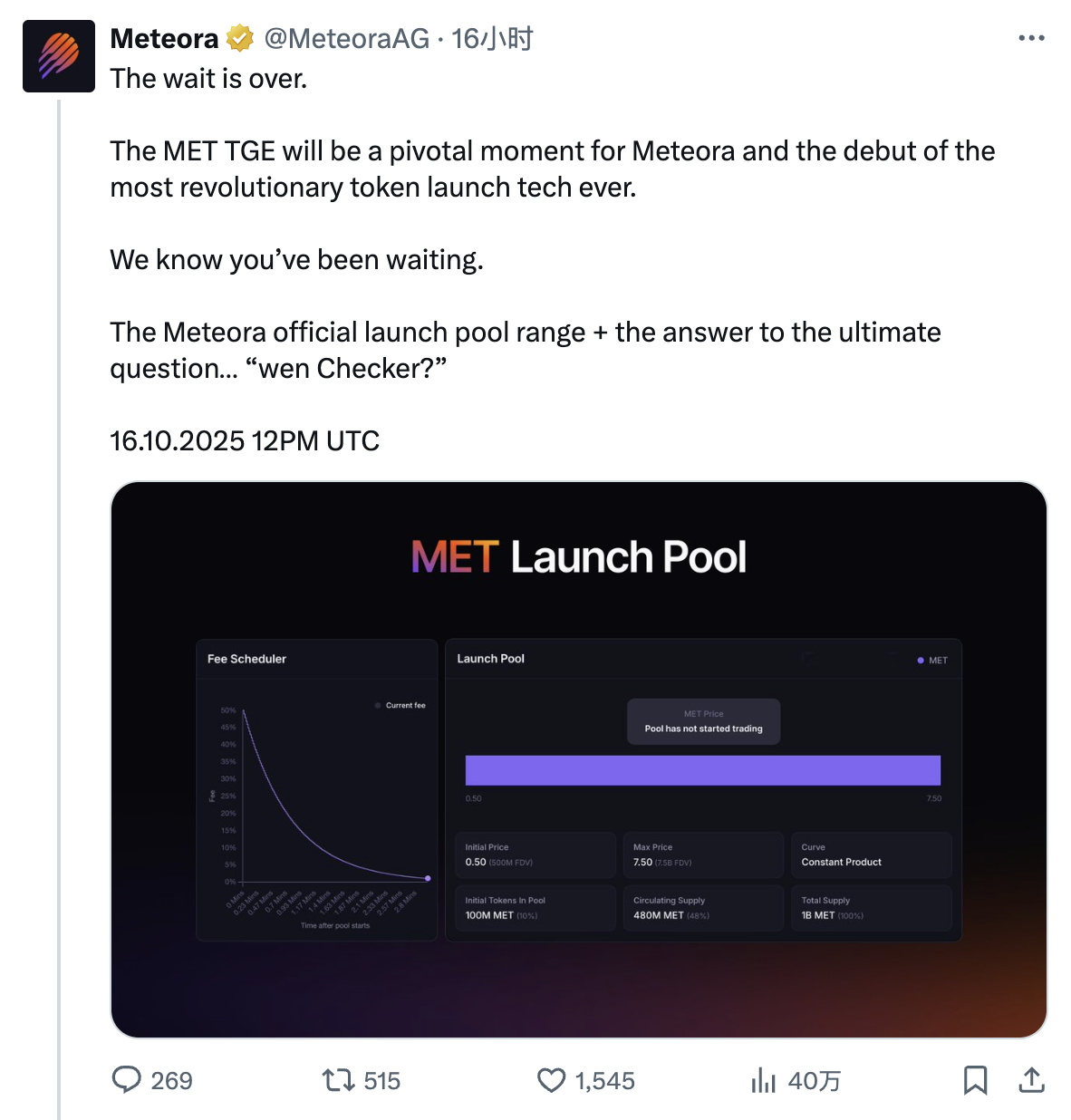

Solana 生態大熱DeFi 計畫Meteora 即將正式啟動代幣MET 的空投。

根據Meteora 昨晚的電話會議內容,該協議將於北京時間今晚20:00 正式開放空投查詢,不過從官方今晨的最新動態可知,Jupiter(註:Meteora 由Jupiter 孵化)的終端錢包Jupiter Mobile 現已可提前查詢空投資格(僅為資格,請查看數字),用戶可將其他錢包導入地址。

盤前估值與代幣經濟模型

作為Solana 生態整個DeFi 世界營收能力最強的協議之一(DeFillama 數據顯示,年內獲利已超3,200 萬美元),市場對於Meteora 也給予了相對樂觀的估值。

截至11:30 左右,各大盤前交易市場對Meteora 的估值預期如下。

- Whales.Market 上MET 暫報1.5 美元,對應協議估值為15 億美元;

- Ranger 上MET 暫報1.39 美元,對應協議估值為13.9 億美元;

- MEXC 上MET 暫報1.35 美元,對應協議估值為13.5 億美元;

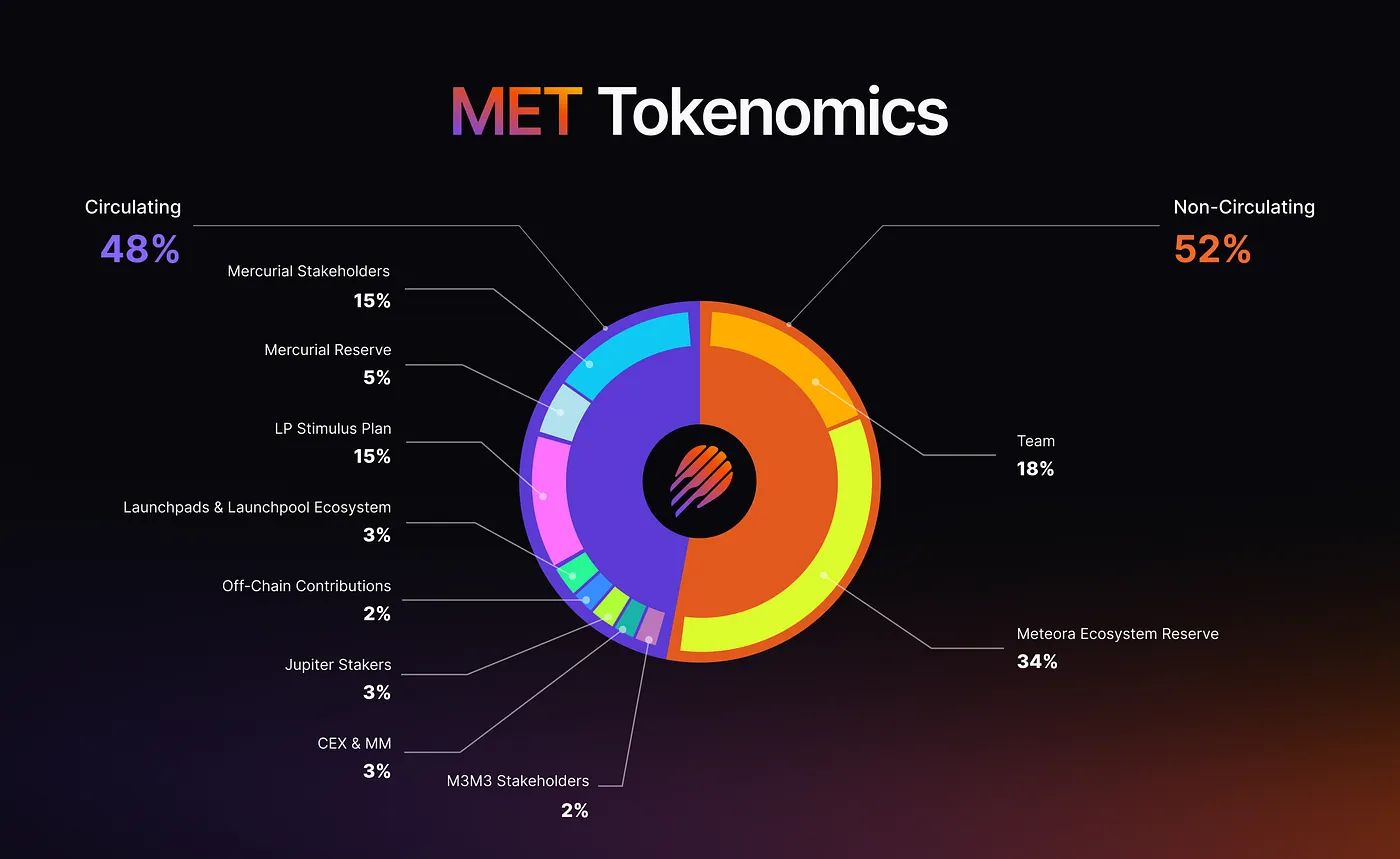

10 月7 日,Meteora 已正式公佈MET 的代幣經濟模型,MET 的總供應量為10 億枚,具體分配如下。

48% 的MET 將在TGE 時完全解鎖:

- 20% 的MET 分配給Mercurial 利益相關者—— 之後又微調為15% 給予Mercurial 質押者獎勵,另外5% 劃入Mercurial 儲備,後者雖依舊計入流通總量,但不會在TGE 時立即釋放。

- 15% 的MET 將透過LP 激勵計畫分配給Meteora 用戶;

- 3% 的MET 分配給Launchpads & Launchpool 生態系統。

- 2% 的MET 分配給鏈下貢獻者,即為Meteora 生態發展做出貢獻的人。

- 3% 的MET 分配給Jupiter(JUP)質押用戶,旨在將核心LP 陣營擴大10 倍,該部分資金來自TGE 儲備。

- 3% 的MET 分配給CEX 、做市商及其他生態夥伴,構成TGE 儲備的剩餘部分。

- 2% 的MET 分配給M 3 M 3 利害關係人。

剩餘52% 的MET 將在TGE 時保持鎖倉:

- 18% 的MET 分配給團隊,以線性方式在6 年內逐步釋放。

- 34% 的MET 分配給Meteora 協議儲備,同樣線性釋放6 年。

空投設計:領幣or 領流動性部位

在捋完基礎資訊之後,該說說最重要的內容了,即Meteora 獨特的空投設計。

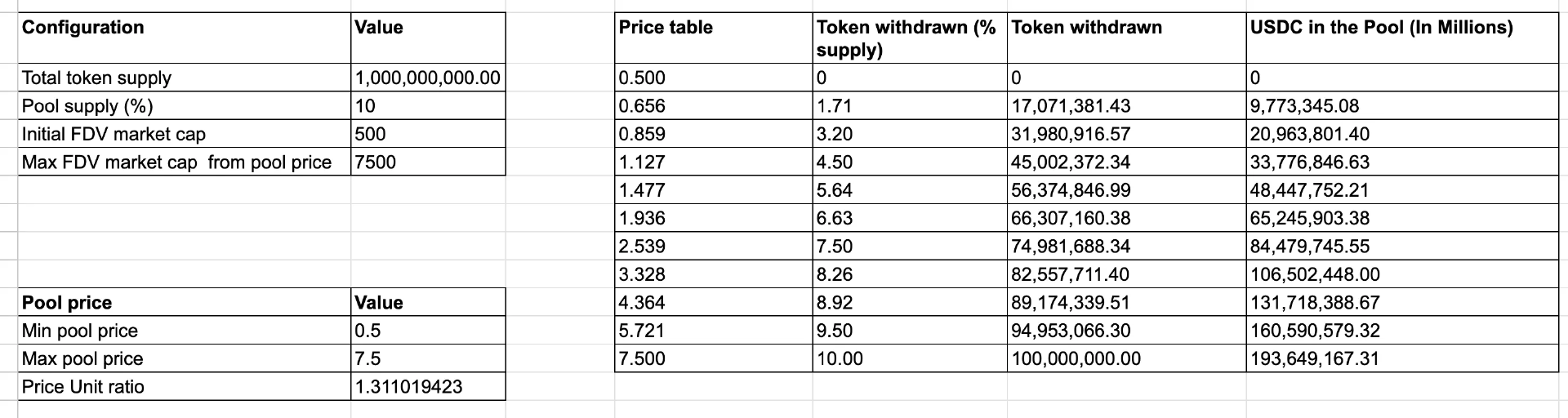

根據Meteora 昨晚所披露的信息,48% 的初始代幣供應中,10% 將透過Liquidity Distributor 的機制進行分配,以引導MET 的初始流動性。所謂Liquidity Distributor,即允許使用者以流動性部位的形式(載體為代表流動性部位的NFT)領取空投,在TGE 的同時將自身原有的空投分配直接投入一個範圍為5 億美元到75 億美元的單邊DLMM 池中。

- Odaily 註:這裡需要簡單解釋下DLMM 池,這是Meteora 的核心產品之一。 DLMM 的特點是允許流動性提供者(LP)在特定價格區間動態調整流動性深度,像掛「限價單」一樣,在不同價差範圍內分段掛單提供流動性—— 在今晚的空投案例中,DLMM 的範圍為5 億美元到75 億美元,所以MET 對應的「掛單」價格區間就在0.5 美元到7.5 美元。

用最簡單的話解釋,就是Meteora 允許用戶以兩種方式領取空投。一個是直接領幣,選擇這一方式的話什麼都不用做,等申領開放直接領就好;另一個是領流動性倉位,選擇這一方式的話需在今晚註冊,優點是可以直接在TGE 啟動的第一時間賺取反狙擊費用和交易手續費用,缺點則是有一定的無缺點損失。選擇領取流動性部位之後,用戶可以隨時撤出流動性,屆時撤出的資金將為MET 和USDC(因為部分MET 會隨著市價波動而被賣出)的組合形式。

根據Meteora 的規模, Liquidity Distributor 的總額度為代幣供應總量的10%(即1 億枚MET),但由於Jupiter 質押用戶的3% 空投份額會被強制納入Liquidity Distributor,剩餘額度還有7% ,其他空投用戶可自由選擇是否加入,先到先得。換句話說,只要你的空投並非全部來自JUP 質押,那麼你就需要去考慮究竟該選擇哪種領取方式才能做到最大化收益。

到底哪個選項比較能賺?

要搞清楚該「選幣」還是「選流動性部位」部位,就需要先行理解領取流動性部位時的收益與損失邏輯。

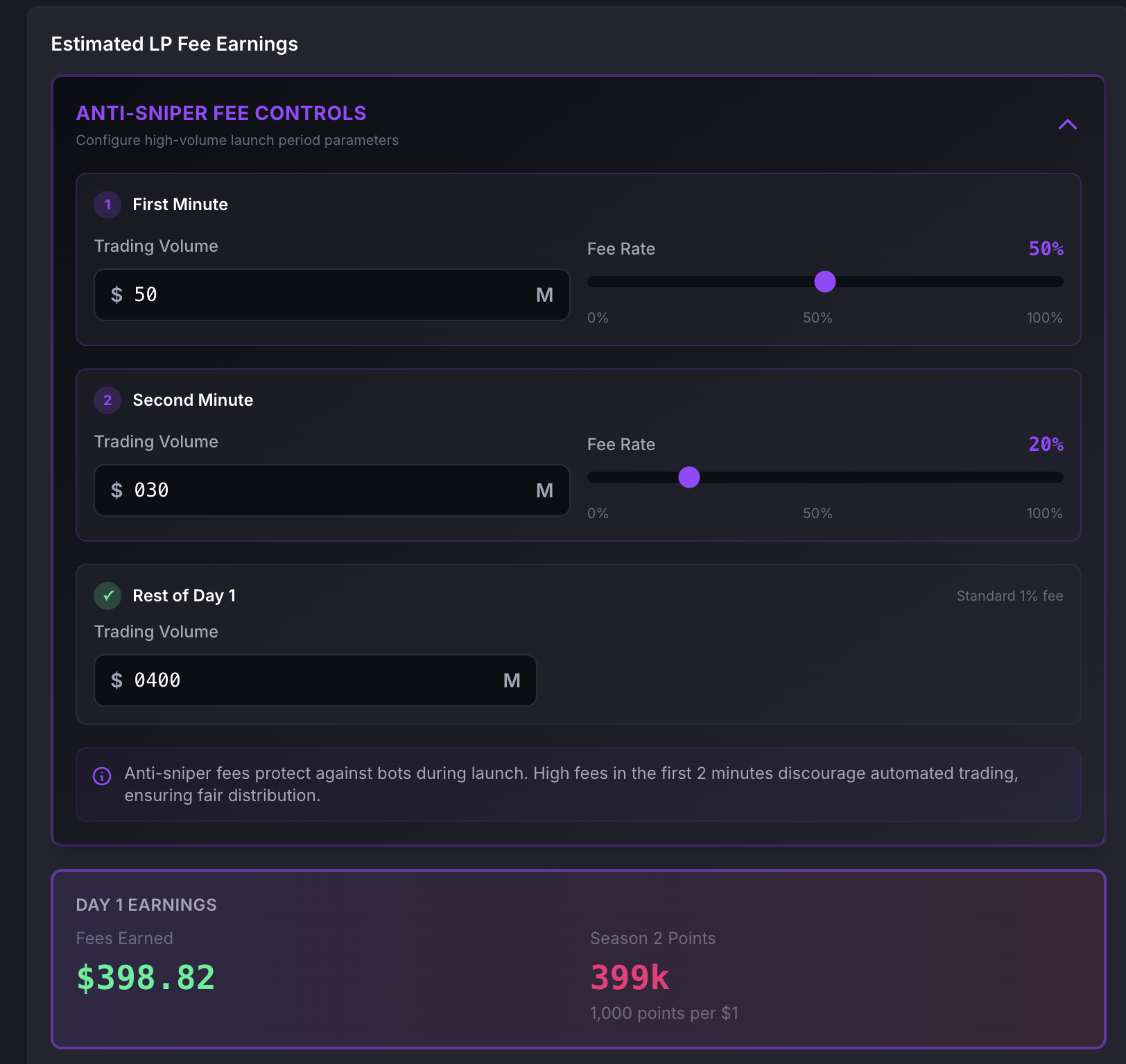

首先來看收益,參與Liquidity Distributor 的主要收益來自反狙擊手費用(anti-sniper fee)和交易手續費用。反狙擊費用顧名思義,目的是為了緩解MET 發行時被狙擊的可能性,Meteora 對MET 的反狙擊費用設計為第一個區塊開始收取50%,之後快速衰減,預計將在3 分鐘左右降至1%,這項收入預計是也會是首日的主要費用來源;的持續性費用來源。

接著來說損失,需要強調的是,這裡的損失指的是相對於直接領取MET 的“無常損失(Impermanent Loss)”,並非真實虧損。簡單解釋下,由於MET 的DLMM 價格區間為0.5 美元到7.5 美元,所以從0.5 美元開始,就會有部分MET 開始被賣出—— 假設MET 後續漲到了1 美元,相較於此時全倉出售,這些提前以較低價格被賣出的MET 就會產生一定的「無常損失」。

在官方公告中,Meteora 列出了不同價格位置時會被賣出的MET 比例(最大為10%,對應7.5 美元的價格)。以圖中最接近盤前估值的數據(1.477 美元)舉個例子,即MET 發行後FDV 約為14.77 億美元,屆時將有約5.64% 的MET 將從池中提取並被賣出。這意味著,如果你的空投份額是100 MET,此時其中56.4 MET 將以48.4 USDC 的價格提前出售—— 相較於以1.477 美元的價格全倉拋售可獲得的147.7 美元,此時若撤出流動性,空投的MET 價值僅剩64.4 美元(3.64.4 美元(27.64.4 美元)。美元,折算後預計將出現23.6% 的無常損失—— 不過在實際情況下,用戶參與Liquidity Distributor 還可以分享前文提到的反狙擊費用以及交易費用收益,這裡的收益與潛在損失的估測便是要不要參與Liquidity Distributor 的核心博弈點。

概括下,選擇是否參與Liquidity Distributor,基本上取決於你對源自市場交易量(尤其是開盤時的交易量)的收益能否涵蓋潛在無常損失(尤其是15 億美元的盤前估值附近,約23% 的無常損失)的判斷。

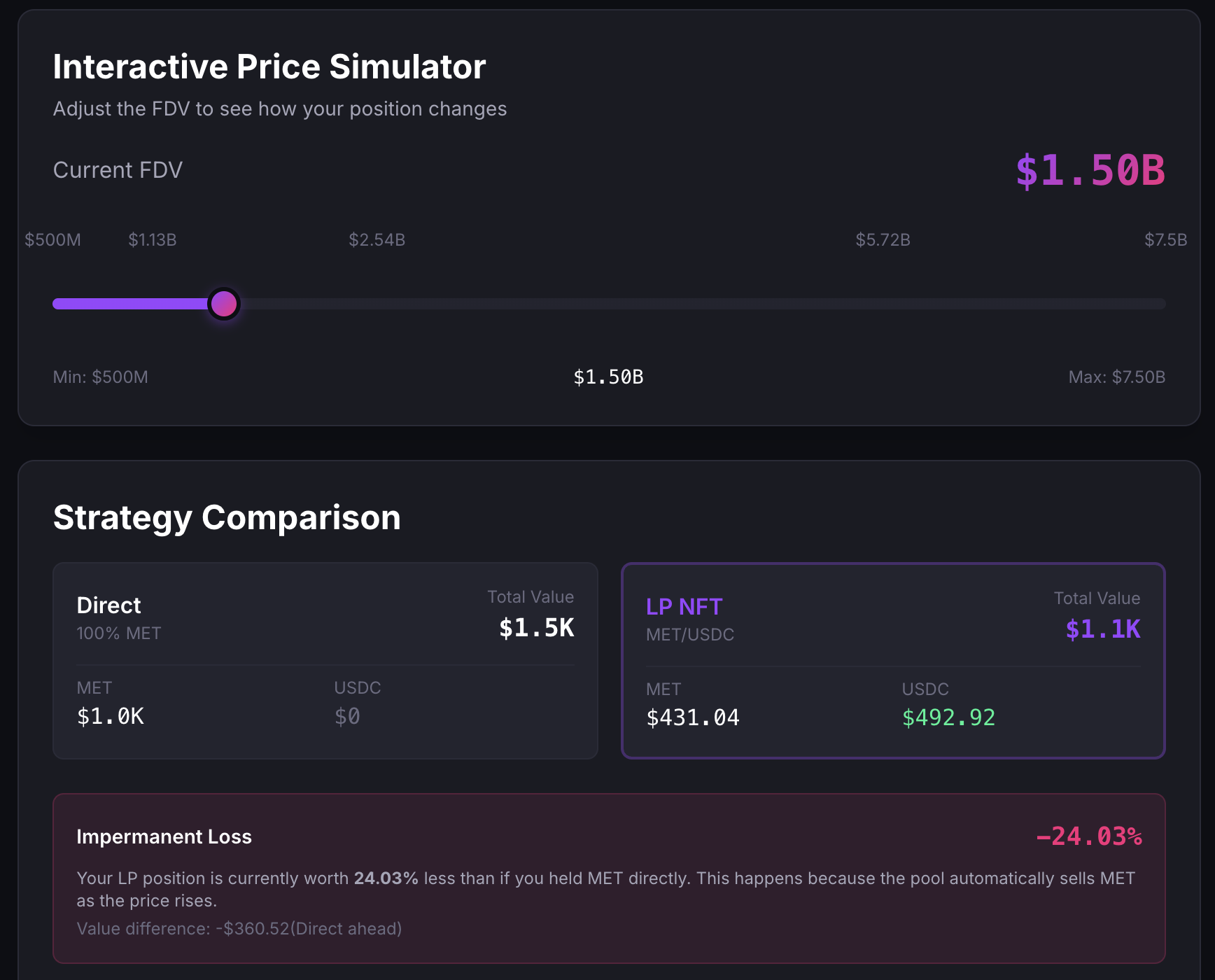

海外KOLSwishi.eth(@swishi_eth)就MET 的開盤已做了一個很直觀的損失及收益計算器( https://met-calculator.swishi.xyz/ ),你完全可以基於自己對MET 的估值預期,以及對首日交易量的預測情況去直接估算選擇Liquidity Distributor 是否值得估算。

簡單圍繞該計算器再舉個例子,假設你的空投額度為1000 枚,預估MET 上市後的價格為1.5 美元。若選擇直接領幣,賣出價值約為1500 美元;若選擇Liquidity Distributor,不考慮收益情況下的倉位剩餘價值預計約為1100 美元。

假設MET 開盤後第一分鐘的交易量為5,000 萬美元;第二分鐘的交易量為3,000 萬美元,首日剩餘交易量為400 萬美元,對應的首日挖礦收入約為398 美元,基本上與前段的無常損失持平。

所以你需要做的就是,基於自己的判斷去預估MET 的開盤價格以及MET 首日的交易量狀況,並基於該判斷做出最適合自己的決策。演算法是透明的,但決策只依賴你自己。