當流動性消失:微觀資料解碼10·10閃崩,尋找被忽視的市場訊號

- 核心观点:10月10日加密市场发生系统性去杠杆崩塌。

- 关键要素:

- 币种平均跌幅达63%,创历史记录。

- 永续合约未平仓量暴跌近50%。

- 流动性枯竭致交易成本激增500%。

- 市场影响:暴露高杠杆系统脆弱性,引发监管关注。

- 时效性标注:中期影响

作者| ltrd

編譯| Odaily 星球日報( @OdailyChina )

譯者| 叮噹( @XiaMiPP )

每輪市場週期都有「改變一切的一天」。 10 月10 日,就是這樣的日子。在幾個小時的時間裡,加密市場以一種「慢動作崩塌」的方式瓦解——槓桿被強平,抵押品迅速蒸發,流動性瞬間枯竭。但這並不是恐慌性的崩盤,而是一場機械、精確的坍塌——提醒我們:系統的崩潰並非因為它脆弱,而是因為它在極端情況下照常運作。本文試圖透過數據還原當天真實發生的一切——摒棄頭條炒作和情緒宣洩,直擊事實核心。

10 月10 日註定載入史冊。幾乎所有指標來看,這是加密市場史上最劇烈的閃崩。一場完美風暴席捲而來:投資組合保證金強平、ADL(自動減倉)、多家巨頭潛在爆倉,以及抵押品價值的暴跌,這些因素共同引發了現在加密領域上最嚴重的單日跌幅。

先來快速概覽──這次崩盤到底有多嚴重?

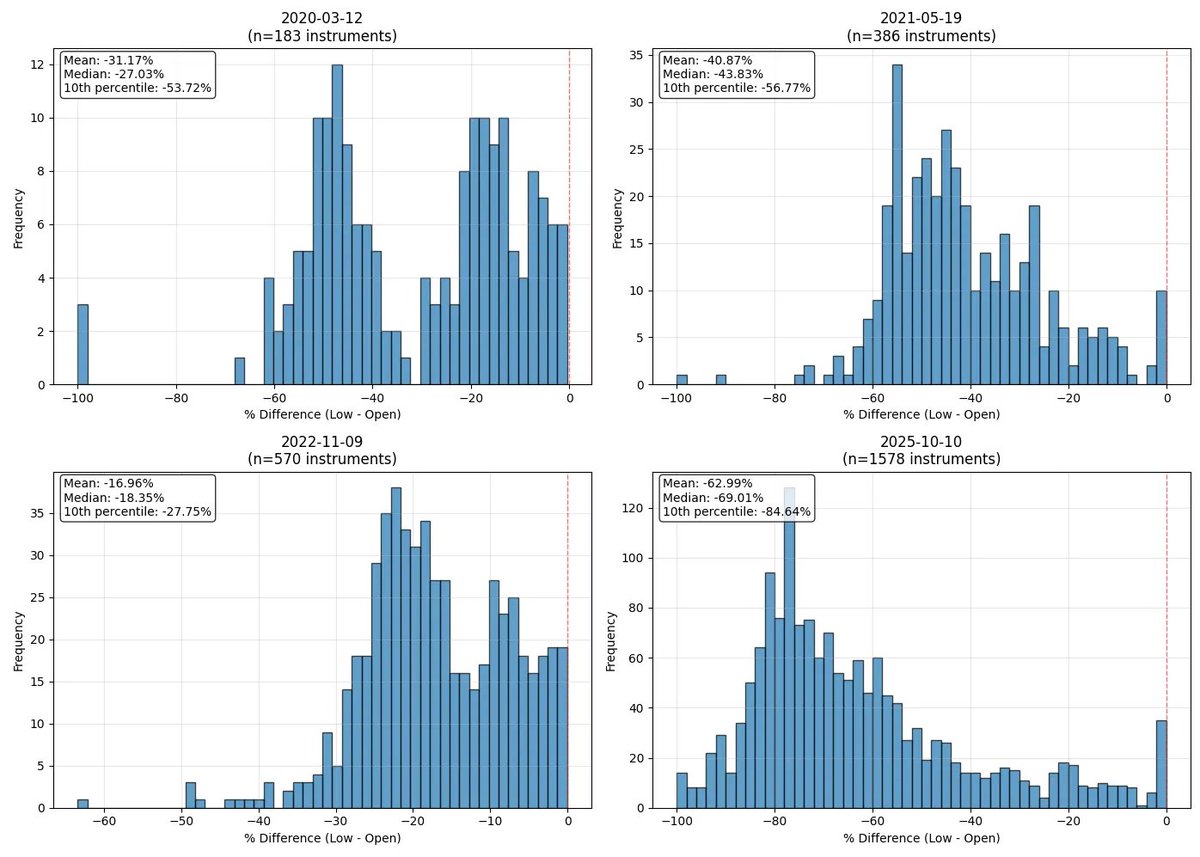

我選取了加密史上四個最瘋狂的交易日(當然,早年也有許多亂象,但本文聚焦在「現代加密時代」)。我對這些日子做了同樣的分析。結論是——10 月10 日是我所見過最猛烈的一次拋售。

從圖表可以看到,當天的平均跌幅(以開盤價到當日最低價計算)高達63% ;而排名第二的「瘋狂日」(2021 年5 月19 日)僅約41% 。約有200 個幣種在Binance 上跌幅超過80% ,與2020 年COVID 崩盤時期該交易所的全部上幣數量相當。

按照慣例,我們先從整體概覽入手,然後深入市場微結構──真正的理解就在細節之中。我們將從最基礎的指標開始:未平倉量與宏觀概況,逐步層層剖析複雜機制。

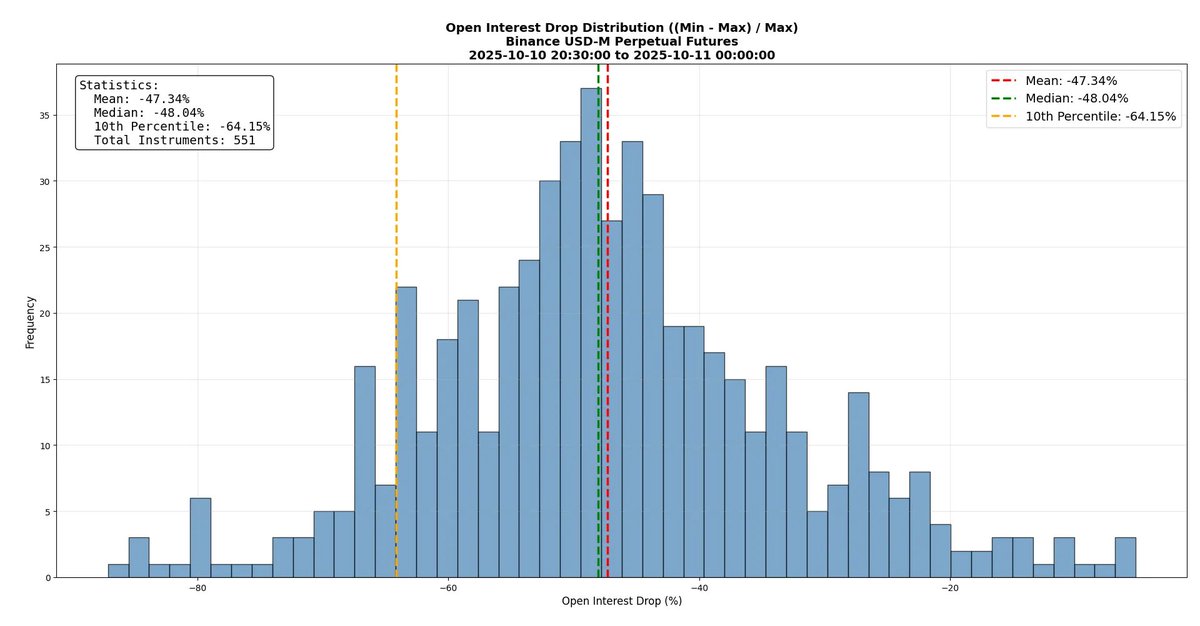

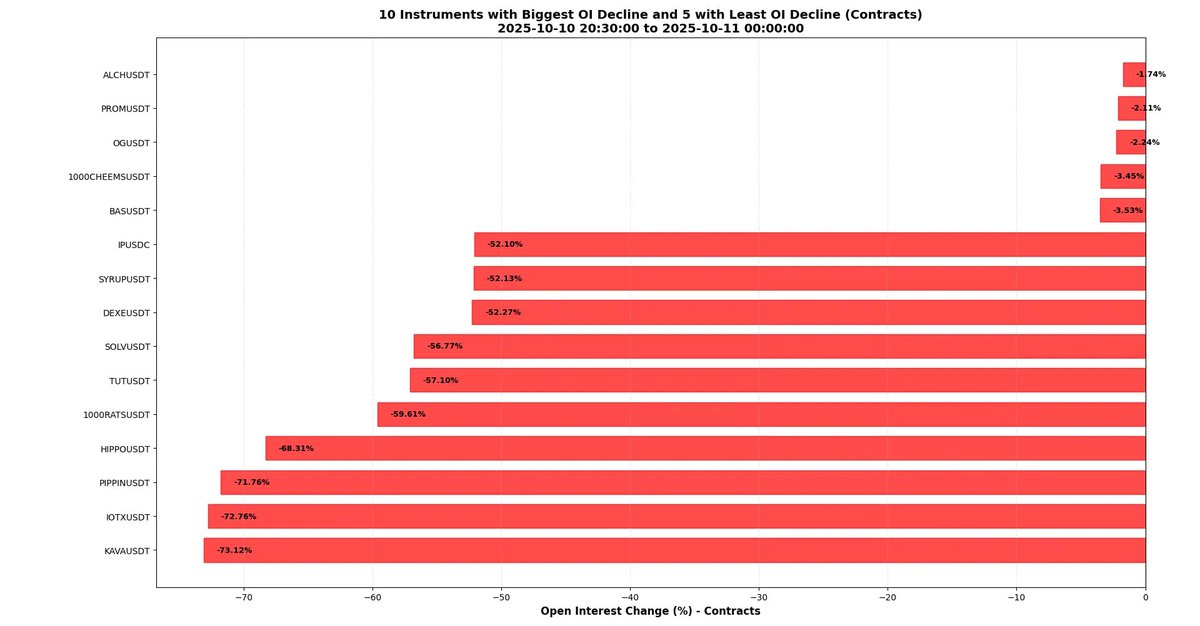

這次下跌幾乎徹底摧毀了市場結構。從下圖可以看到,Binance 永續合約的未平倉量平均下降接近50% 。超過50 個交易品種的未平倉量跌幅超過64% 。這意味著:在崩盤期間,超過一半的合約被關閉——無論是透過強平、ADL 或手動平倉。未平倉量可以近似地理解為市場規模,因此我們可以說:市場在那一天平均縮水約50%。

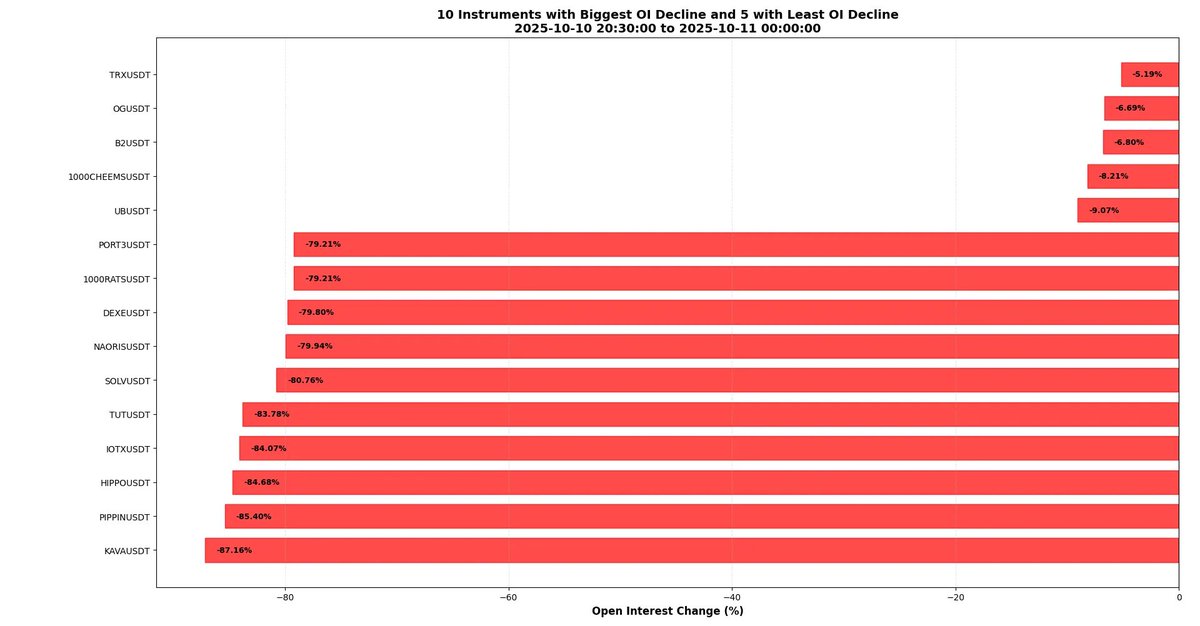

有些品種的未平倉量甚至減少了80%。也就是說,不到五分之一的合約「倖存」 ——這個數字在任何標準下都極端得驚人。下表列出了極端案例:KAVA 以近90%未平持倉量坍塌「榮登」恥辱榜,而TRX 幾乎沒動,僅下降約5%。這清楚反映了部分市場的高槓桿狀態,以及去槓桿過程的殘酷性。

也許在試圖吸引聰明人注意時故意犯錯並不明智——但我確實這麼做了。希望你注意到了:

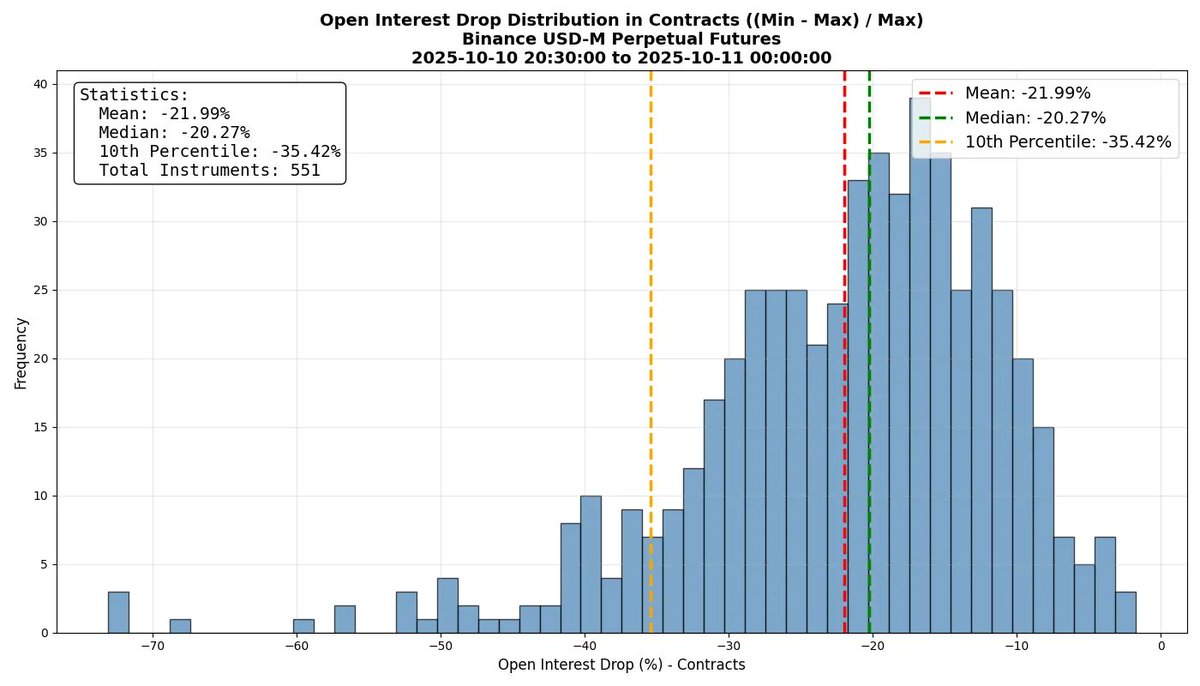

上述數字之所以顯得巨大,是因為它們以美元計價(USD) ——而在價格暴跌的背景下,這樣的計量方式存在天然偏差。當價格暴跌時,以美元計算的未平倉量自然會看起來比實際上更糟。真正重要的,是以「合約數量」計的未平倉量,而非美元價值。我看到一些分析稱未平倉量下降了約50%,但如果這些數字是以USD 計、而對應幣價又大幅下跌,那麼這種結論其實並不準確。

來看更精確數據:合約數量平均跌幅約22%(仍屬天文數字,但沒那麼聳人聽聞) 。數據解讀需謹慎──包括我在內,許多人呈現結論時,總想用數位震懾讀者,有時不免玩點小招。

即便如此,個別幣種數據仍觸目驚心:某些代幣的合約數量減少超過70% ,結合價格暴跌,未平倉量的美元價值總計跌去了約90% 。不知確因何在,但KAVA 和IOTX 等幣上榜讓我略感意外。我以為會是PIPPIN 或HIPPO 這類幣,那裡的交易者(按定義)通常比成熟老幣更愛高槓桿。

市場微觀結構

現在聚焦市場微觀結構。我將舉例剖析,希望提供更清晰的市場實際運行軌跡和全新洞見。儘管已經有不少優秀的分析文章討論了這次崩盤,但幾乎沒有一篇深入到微觀結構層面去解讀。

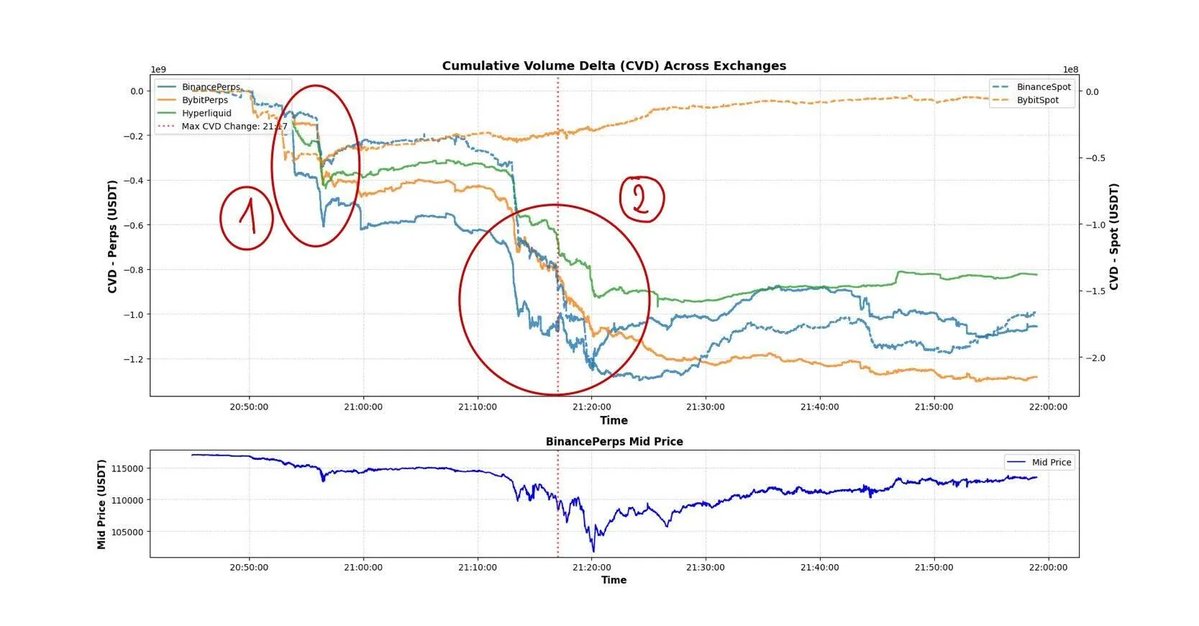

當然,先從BTC 著手。下圖展示了多家交易平台的CVD(累積成交量差) ——即一段時間內主動買入與主動賣出之間的差額(以USDT 計) 。例如-1 e 9 表示市場上主動賣出比主動買進多了10 億美元。但需注意,這僅是市場端壓力的粗略近似值。在加密市場這種「最小價位間距」(tick size)極小的環境中,可成交限價單的比例要遠高於其他資產市場,因此CVD 的準確性較低。 (留作思考:緣何如此?)。

從圖中可以看到,CVD 確實顯示了強烈的賣壓。但有趣的是情況1 與2 的CVD 跌幅相似,價格卻天差地別。主要因情況2 流動性極度匱乏-因此即使賣壓相同,價格反應也更加劇烈。

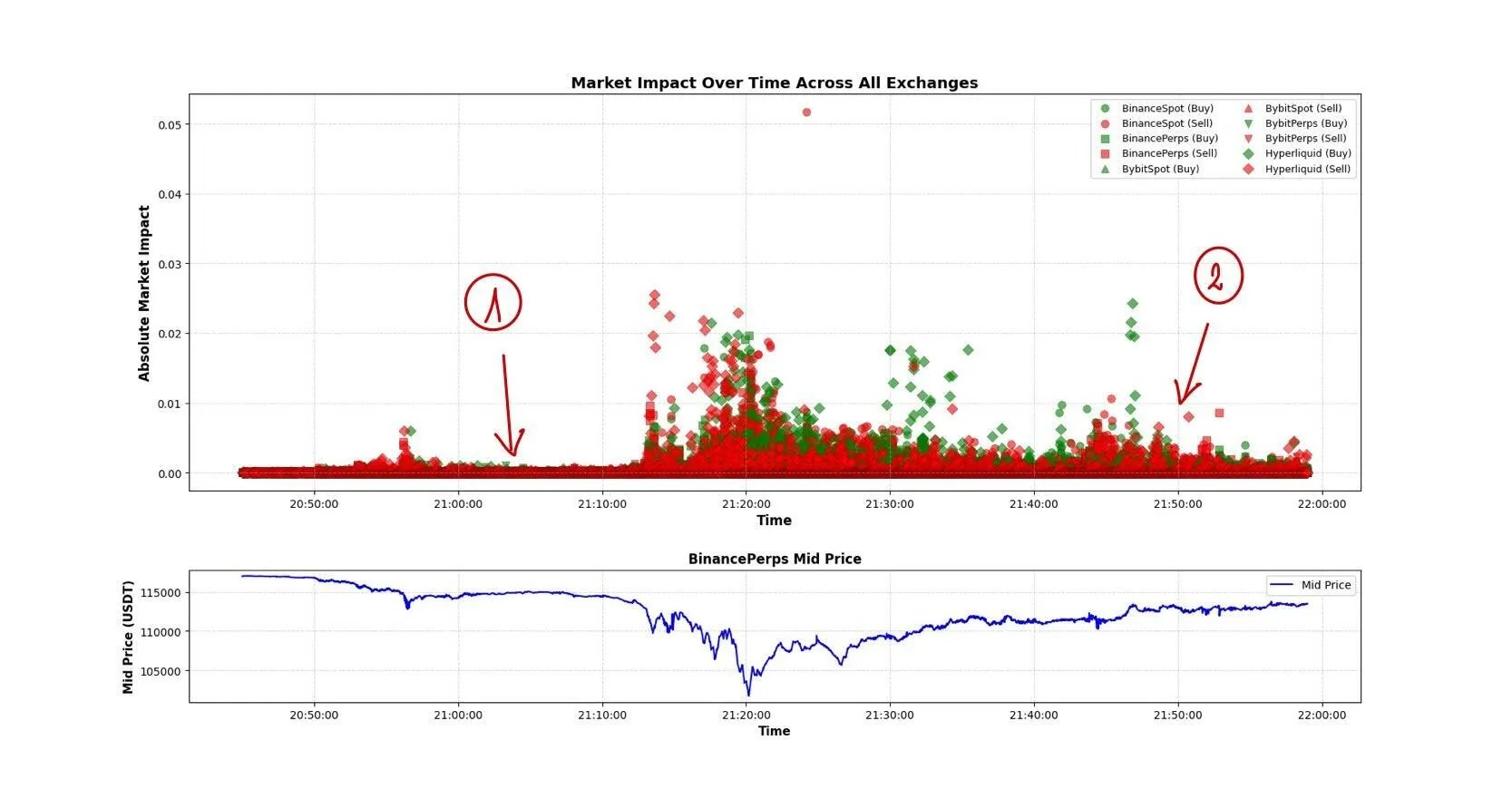

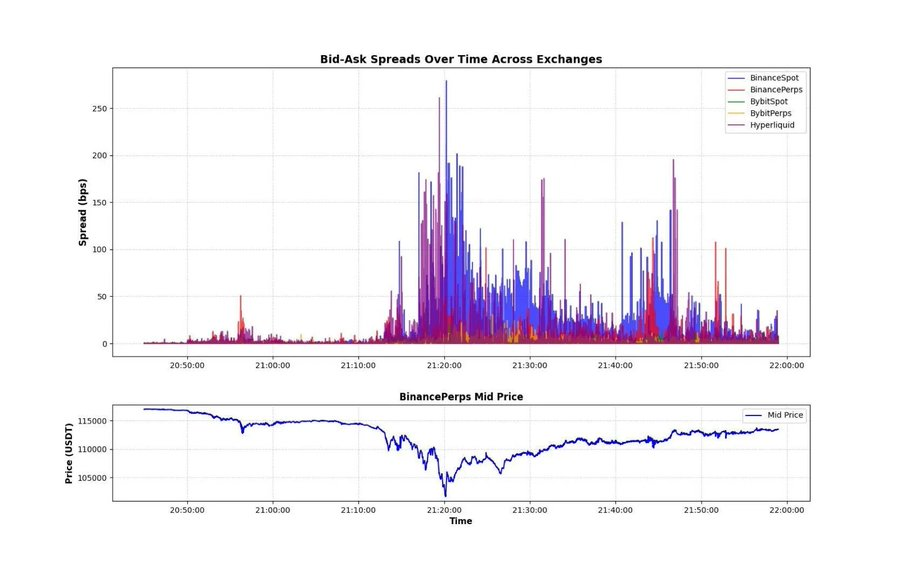

流動性——尤其第二階段——慘不忍睹。下圖展示了兩個指標:單一市價單造成的價格衝擊幅度和各交易所間的買賣價差(Bid-Ask Spread) 。從中可以清楚地看到市場受擾程度之深。在市場衝擊圖中,情形1 與情形2 的差距說明,在連續暴跌後,流動性極度脆弱。很可能有大量做市商、套利者暫停交易以評估狀況,或大幅拉寬報價區間(spread)。

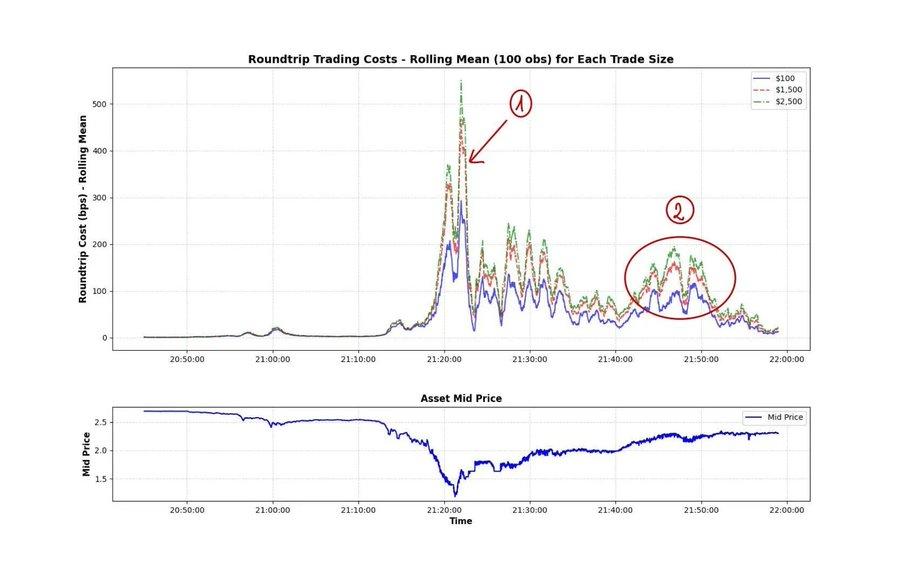

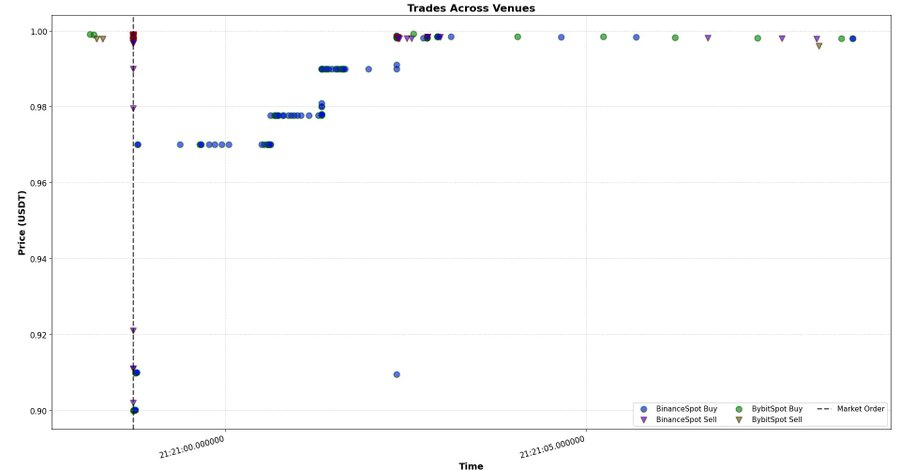

衡量市場受擾動程度的一個重要指標如下圖所示—崩盤期間XRP 的「往返成本(roundtrip cost)」 。所謂往返成本,是指在同一時刻執行兩筆相反交易(買入與賣出)的成本,以百分比表示。在加密市場流動性最好的交易所Binance 上,在崩盤期間大約有一小時,500 美元交易需付1%往返費,在峰值時,2500 美元往返成本超5%。這太瘋狂了!這也正是我經常強調「流動性調整後的市值(liquidity-adjusted market capitalization) 」的原因:因為我們所處的市場天生缺乏流動性。儘管這是極端事件,但流動性瞬間消失的時刻其實一直在發生,我們應該更深入地研究這種現象。

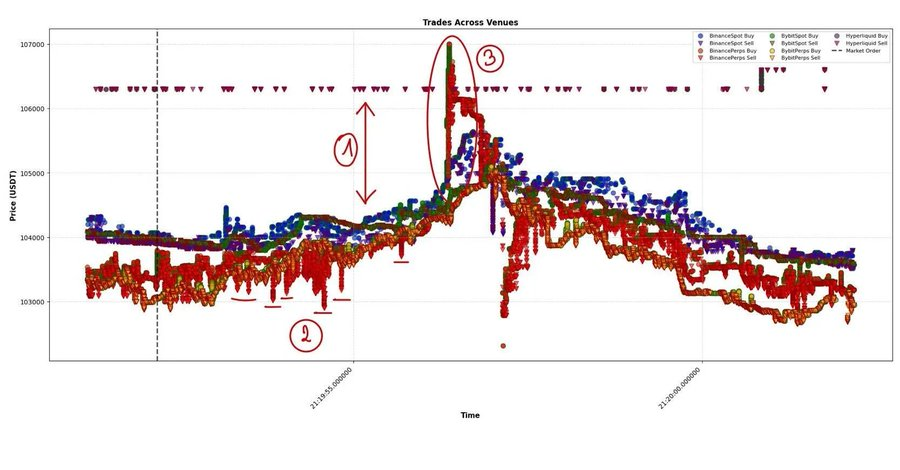

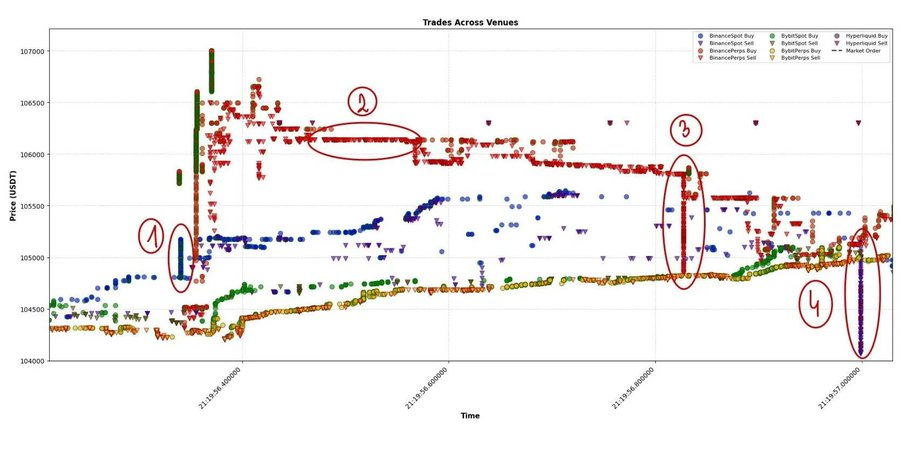

既然我們已經了解了流動性消失的規模,接下來就可以更深入地觀察市場的微觀結構(microstructure)。下圖展示了多個交易平台上的BTC 全部成交資料。我們可以從中分析出幾點:

- Hyperliquid 與其他市場之間存在顯著價差— 這很可能源自USDT 與USDC 定價的短期差異(圖中其他交易所均以USDT 報價)。在極端波動時期,這類穩定幣價格波動必須納入公允價值模型。

- 頻繁出現的大額市價單—— 很可能是套利對沖單。這類訂單出現頻率極高,表示下單者幾乎不在意瞬間衝擊。

- 強烈的價格衝擊觸發其他演算法交易—— 形成自我強化的傳播鏈。

讓我們仔細看情況3,這是我過去幾年研究的核心領域——逐筆(tick-by-tick)複盤數千個類似事件,試圖理解背後的邏輯。

我們該如何「解碼」這樣的事件?首先,(1)是市場間傳播的訊號。此次發起大額市價單的是Binance 現貨市場。根據分析,在波動性較低的時期,Binance(現貨)並非主要的價格驅動者,但在此次事件中,它更頻繁地成為了市場波動的起點。隨後,其他交易所以毫秒延遲陸續跟進。這裡的關鍵在於:不同交易場所的市場衝擊強度差異-Binance(現貨)、Binance(永續合約)及其他平台。可以看到,在Binance 出現該筆大額市價單後,其他交易所的跟進強度明顯較弱。因此,在此類交易後建模市場新的均衡狀態,對於理解市場動態與跨平台傳播機制至關重要。

其次,(2)儘管不易直觀看到,但可能存在大額「可成交限價單(marketable limit order)」 。你會注意到,市場花了一段時間才完全「吃掉」這筆限價單(這裡仍指編號2 的部分)。這一點非常重要——尤其在tick size 較小的數據中,這種「單筆大限額單」往往包含極多信息,它能在噪音中提供關鍵的價格線索。

最後,(3)與(4)這兩種情況可能相互關聯。在幣安永續上出現了一筆大額市價賣單,隨後幾乎以相同規模傳播至HyperLiquid,再次實現跨平台的價格平衡。

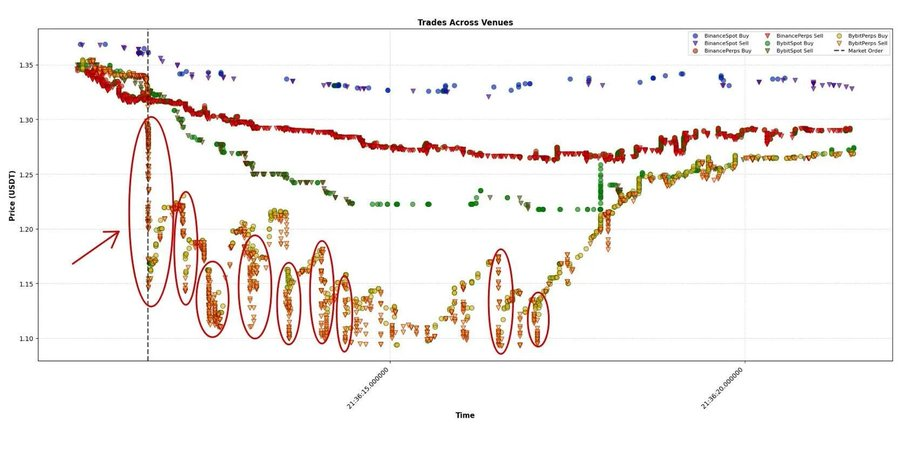

另一個有趣的例子是ASTER。圖中的箭頭標示了一個瞬時衝擊超過10% 的大額市價單。市場嚴重擾動,價格一度比公允價值低了數個百分點,每隔500–1000 毫秒就有新的大額市價單成交。幾秒鐘後,市場才逐步回到均衡狀態。

這正是教科書式的案例-將衝擊分解為「瞬時影響」與「永久影響」兩部分:初始衝擊與新的均衡水準。

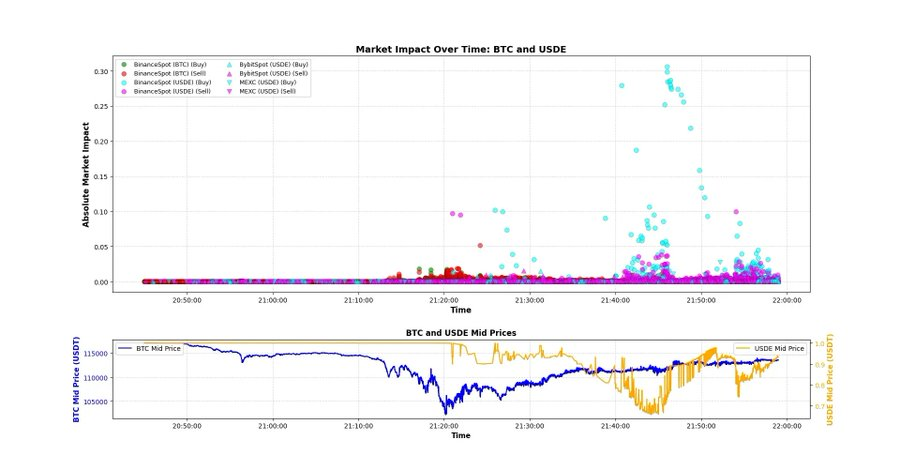

USDE

近期關於USDE 以及其他作為投資組合保證金抵押物的資產「脫錨」的討論非常多,甚至產生了大量爭論、謠言與陰謀論。我們不妨直接看數據。證據顯示,這次崩盤絕對不是USDE 脫錨引起的。當BTC 和更廣泛的市場觸底時,USDE 仍在1 美元附近交易。

下圖可以作為證據:有一筆相當大的市價單,瞬時市場衝擊約為10%,但價格很快恢復到1 美元附近——發生在晚上9:21 左右,正好是市場觸底之後。

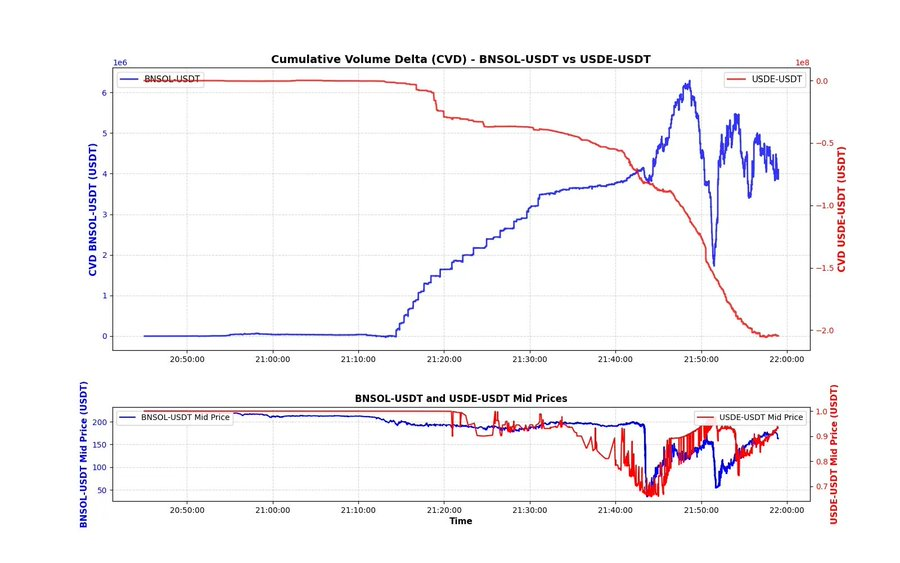

一個更令人意外的發現:看看USDE 與BNSOL 的CVD(累積成交量差)。 USDE 的CVD 並不異常——約2 億美元的賣壓雖然不小,但大部分出現在下跌之後(很可能是由激進套利者撮合的可成交限價單)。

BNSOL 的情況很異常:BNSOL 的價格看起來一直很正常,直到在一秒鐘內突然暴跌——而幾乎沒有明顯的主動賣壓。這是一種雙重因素疊加的效果:

- 流動性極度稀薄:崩盤剛結束,做市商已大多退出;

- 主要壓力來自限價單—— 有人掛出了大量BNSOL 等待成交,並在價格每次波動時不斷更新掛單。

從數據上看,很可能有人被迫拋售BNSOL 以換取USDT,並且必須立刻完成。由於流動性不足,他們只能透過限價單的方式賣出,因此這種行為並不會在CVD 圖上直接反映出來。

我們可能永遠無法知道真相,但從數據推斷,這種解釋最合理。我們可以進一步深入——像X 上的討論一樣,逐秒對比這三種資產,尋找更深層的模式。目前我只想查看基本數據,看看是否有任何一眼可見的線索。我認為,BTC 觸底與USDE 觸底之間的時間差,以及CVD 曲線形態,能夠為我們理解當時的市場機制提供一些背景。

市場過度槓桿化

各大交易所如今已建構出極為複雜、精密的槓桿體系──數十種資產、數十種玩法:不同模式的保證金交易、多元資產模式、將包裝資產(wrapped assets)計入抵押品,甚至連幾小時前剛上線的meme 幣都能開到20 倍槓桿。不幸的是,當天的一切都暴露出這種體系的脆弱性。

我真心希望這場事件不會讓整個產業倒退數年。當天的數據讓我們得以看到每家交易所的「典型交易者」畫像——HyperLiquid 上的爆倉規模尤其驚人,而它甚至不是交易量最大的永續合約平台。 「HyperLiquid 時代」並沒有創造這種交易心態——它只是揭示了交易員們內心早已存在的慾望:無限槓桿、即時回饋,以及偽裝成Alpha 的多巴胺刺激。

- 年賺10 萬美元? ——無聊。

- 十年後退休,而不是十個月? ——更無聊。

人們追逐夢想,想要賺得更多,也想賺得更快。在流動性極差的代幣上開永續合約,已經成了新的「買彩券方式」。因此,在過去幾個月裡,幾乎每個月都有一個新的去中心化永續交易所(DEX)上線,每個都推出新激勵機制,鼓勵刷量交易與極端槓桿。槓桿本身並不是問題的根源,它更像一面鏡子, 映照出市場變得多麼急躁與浮躁。每個人都渴望在一個線性的世界中,獲得指數級的成長。

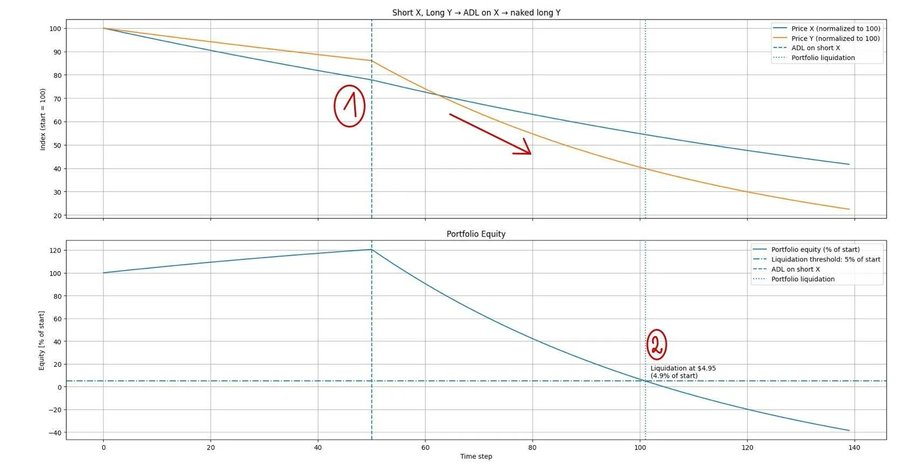

雙重割裂的死亡

在這樣的環境中,你可能有上百種方式虧錢──即便你沒有犯下任何「重大錯誤」。

我想舉一個非常非常簡單的例子,來說明你是如何在「正常操作」中輸掉一切的。假設你正在運行一個最基礎的統計套利策略。你做空資產X,同時做多元資產Y(例如BTC 對ETH、DOGE 對SHIB、HYPE 對ASTER)。你有100 美元本金,使用5 倍槓桿(這個例子在不同槓桿下同樣適用,只是數字會略有變化)。

你打開電腦,發現市場突然暴跌。從圖表上看,X(空頭)下跌速度明顯快於Y(多頭)——你暗自高興,以為這波賺定了。但你沒看到的是:由於過度槓桿,你的交易所已經透過自動減倉機制(ADL)強制平掉了你的空頭部位。結果,你此刻其實只剩下一個「裸多」部位。當市場持續下跌時,你的多頭Y 不再受到空頭X 的對沖保護,你的權益開始隨價格同步下滑。很快,你被系統強制平倉——而你此刻可能還在慶幸自己的策略「理論上」表現不錯。

我為什麼要展示這個基礎到不能再基礎的例子?因為我看過太多人在別人爆倉時幸災樂禍、嘲笑對方「愚蠢」。我非常反感這種行為──這正是我想告訴你:在這樣的市場中,有無數種方式讓你虧光一切。相信我,那天連不少「大佬」都爆了。

10 月10 日那天,想虧錢並不難。在那樣的時刻,你唯一的目標只有一個──活下來。別去想著什麼賺多少、抓反彈、抄底成功,活下來就好。我希望你撐過了那一天,也希望你已經準備好迎接接下來的市場。

10 月10 日不僅是一場暴跌,更是一場提醒。無論我們的模型、基礎設施或槓桿系統多麼先進,市場總是會找到最薄弱的環節並狠狠擊打那裡。能活下來的,不一定是最聰明的人──而是最有紀律、最能穩紮穩打做基礎功的人。遊戲明天還會繼續,就像往常一樣。