加密與股市雙殺,DAT公司們的股票還好嗎?

- 核心观点:特朗普关税政策引发加密货币与股市双重暴跌。

- 关键要素:

- 比特币单日暴跌超12%,清算190亿美元。

- DAT公司资产缩水,市场信心动摇。

- 小市值DAT公司跌幅最大,流动性枯竭。

- 市场影响:暴露DAT模式脆弱性,加速资金撤离。

- 时效性标注:短期影响

原文連結:David,深潮TechFlow

10 日下午,川普總統在Truth Social 上宣布對中國商品徵收100% 關稅。這個消息瞬間引爆了全球金融市場的恐慌情緒。

在隨後的24 小時內,加密貨幣市場經歷了史上最大規模的清算事件,超過190 億美元的槓桿部位被強制平倉。比特幣從117,000 美元急速下挫,一度跌破102,000 美元,當日跌幅超過12%。

美股市場同樣難逃厄運。 10 月10 日收盤時,標普500 指數下跌2.71%,道瓊工業指數下跌878 點,那斯達克指數下跌3.58%,均創下4 月以來最大單日跌幅。

然而,真正的重災區,是那些將加密資產作為財庫儲備的DAT(Digital Asset Treasury)公司。

MicroStrategy 身為最大的企業比特幣持有者,其股價同樣未能倖免;其他的加密資產儲備公司,跳水情況更加明顯。根據盤後交易數據,投資人還在持續拋售。

對於這些同時暴露在加密市場和股票市場雙重風險下的公司來說,最壞的時刻已經過去了?

為什麼DAT 公司跌得更狠?

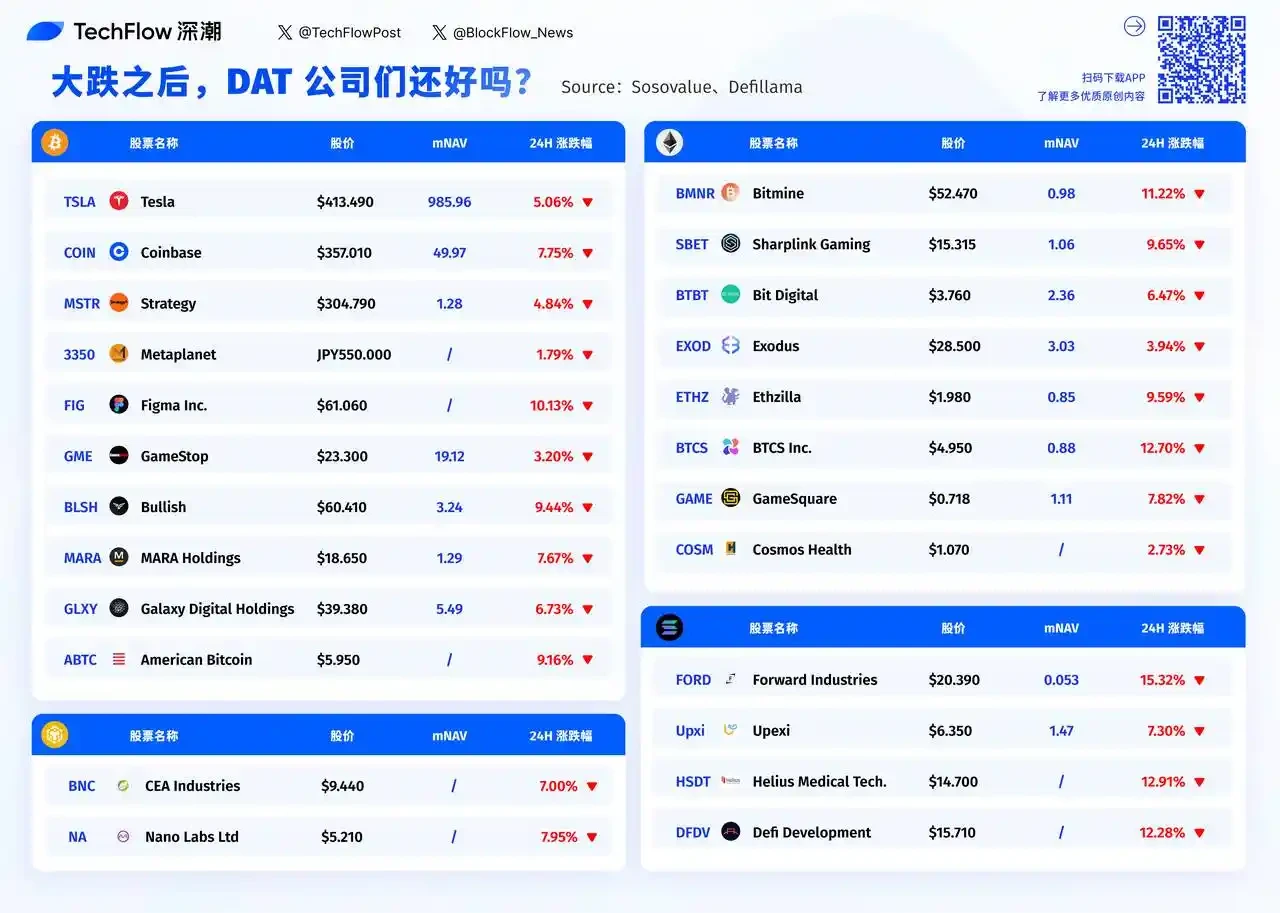

DAT 公司首先要面對的是資產負債表的直接衝擊。以MicroStrategy 為例,該公司持有約639,835 枚比特幣,當比特幣價格下跌12%,代表其資產價值瞬間蒸發近100 億美元。

這種損失在會計準則下必須計入「未實現損失」。雖然只要不賣出就不是真正的虧損,但財報上的數字卻是實實在在的。

身為投資者,你看到的是一家公司的核心資產正在快速貶值。這裡面還有關於市場信心的乘數效應。

2025 年初,MicroStrategy 股票的淨資產價值(NAV)溢價曾高達2 倍,但到9 月底已壓縮到1.44 倍;目前差不多在1.2 左右。

其他的一些公司,mNAV 幾乎都在朝著1 回歸,有些已經跌到了1 以下。這些數字的變化反映了一個殘酷的現實,市場對DAT 模式的信心,在極端行情中正在動搖。

在多頭市場中,投資人願意給予這些公司溢價,敘事可以是加密創新的先鋒。但當市場轉向時,同樣的故事變成了不必要的風險敞口。

非比特幣一類的加密貨幣,在這輪槓桿導致的大暴跌中遭受了巨大的技術性損害,有的甚至瞬間砸到歸零;即使是大市值的山寨幣,也因為流動性不足出現腰斬甚至更多跌幅。

而持有這些資產的公司股票,成為了市場情緒惡化的首選做空標的。

當市場恐慌時,投資人需要快速減倉。比特幣市場雖然是24/7 交易,但大額賣出會嚴重影響價格。相較之下,在納斯達克賣出MSTR 或COIN 這樣的股票就容易得多。

賣出價值數百億美元的黃金不會擾亂市場,但賣出700 億美元的比特幣可能會導致價格崩潰並引發大規模清算;這種流動性差異讓DAT 公司的股票成為了資金快速撤離的通道。

更糟的是,許多機構投資者有嚴格的風控紅線。當波動率超過某個閾值時,他們必須減倉,不管願不願意。而DAT 公司恰恰是波動率最高的標的之一。

說個不恰當的比喻,如果普通科技公司是坐在一條船上,那麼DAT 公司就像是把兩條船綁在了一起,一條在股市的波濤中航行,一條在加密市場的風暴中掙扎。

當兩邊同時遭遇惡劣天氣時,它們承受的衝擊不是相加,而是相加。

誰最慘,誰最抗跌?

翻閱前一個交易日的DAT 公司跌幅榜單,你能明顯發現的規律是,越小的公司,跌得越狠。

Forward Industries 跌了15.32%,它的mNAV 只有0.053。 BTCS Inc. 下跌了12.70%,Helius Medical Tech 跌了12.91%。

這些市值不到1 億美元的小公司,在恐慌中幾乎找不到買家。相較之下,MicroStrategy 雖然是最大的比特幣持有者,跌幅卻只有4.84%。

這背後的邏輯很簡單:流動性。

當恐慌來臨時,小型股的買賣價差會急劇擴大,稍大的賣單就能把股價砸穿。

這份榜單中,Tesla 顯得格格不入。它跌了5.06%,幾乎是最小的跌幅,但如果算數據,它的mNAV 高達985.96。這個數字意味著,市場給Tesla 的估值是其持幣價值的近1,000 倍。

因為Tesla 本質上不是DAT 公司,囤幣只是副業。投資人買Tesla 是看好電動車相關業務,比特幣漲跌對其估值影響微乎其微;同樣的道理也適用於Coinbase,它跌了7.75%,但作為交易所,它有實實在在的手續費收入。

反觀那些純粹的DAT 公司,情況就完全不同了。

MicroStrategy 的mNAV 只有1.28 倍,幾乎是依照持幣價值在交易。 Galaxy Digital 的mNAV 為5.49 倍,MARA Holdings 是1.29 倍。市場給這些公司的估值,基本上就是其加密資產價值加上一點溢價。當加密市場崩盤時,它們沒有其他業務可以緩衝。

當一家公司的市值幾乎等於其持有的加密資產價值時(mNAV 接近1),這意味著市場認為這家公司除了囤幣之外,沒有任何附加價值。

Bitmine 的mNAV 是0.98,American Bitcoin 沒有揭露但估計也很低。這些公司其實已經變成了披著上市公司外套的比特幣ETF。

問題是,既然現在有真正的比特幣ETF 可以買,那麼投資者為什麼還要透過這些公司來間接持有?

這可能解釋了為什麼在恐慌中,這些低mNAV 的公司跌幅反而更大。它們既承擔了加密資產的風險,又承擔了股票市場的風險,卻沒有提供任何額外價值。

再過幾個小時美股就要開盤。經過週末的冷靜期,市場情緒是否會改善?那些跌幅超過10% 的小型DAT 公司,會繼續被拋售還是會有抄底資金進場?

從數據來看,mNAV 低於1 的公司可能有超跌的機會,但也可能是價值陷阱。畢竟,當一種商業模式本身就受到質疑時,便宜未必是買入的理由。