10.11後冷思考:交易所如何平衡「相對公平」與「絕對透明」?

- 核心观点:DEX与CEX竞争焦点转向透明度。

- 关键要素:

- 币安技术故障引发193亿美元清算。

- Hyperliquid链上交易实现透明可验证。

- DEX市场份额增至现货19%、合约14%。

- 市场影响:推动交易所透明化与责任明晰化。

- 时效性标注:中期影响。

原文| Odaily 星球日報( @OdailyChina )

作者|Golem( @web 3_golem )

「10.11」史詩級下跌日雖然已經落幕,市場也在逐步修復中,但這次大跌創造的單日歷史最高清算(193 億美元)仍給市場留下陰影。許多投資者認為口無遮攔川普應背第一黑鍋,也有矛頭指向幣安,堅稱USDE、BNSOL 和WBETH 價格脫鉤是市場進一步下跌的主要原因。

幣安官方將此脫鉤問題解釋為市場整體受挫下部分平台模組短暫出現的技術故障,至於個別現貨交易對出現的極端低價情況,主要由歷史限價單在單邊流動性下被觸發、UI 顯示精度問題等原因造成。

幣安承擔了平台責任,為因USDE、BNSOL 及WBETH 脫錨導致的抵押品爆倉損失的用戶進行補償,總金額達2.83 億美元。儘管如此,部分投資人仍不買賬,認為幣安應對山寨崩盤同時負責,並重提中心化交易所「市場操縱」、「數據黑盒」、「故意拔網線」等問題。

10 月13 日,Hyperliquid 聯合創始人Jeff.hl 也與幣安創始人CZ 在社群平台隔空互嗆。 Jeff.hl 率先發文稱,Hyperliquid 的所有訂單、交易及清算均在鏈上執行,具有透明可驗證性,但一些中心化交易所(CEX)在清算數據方面存在嚴重低報現象,同時還特別點名了幣安。

對此,幣安創始人CZ 也迅速對所有的質疑進行了回應,稱“當其他人選擇忽視、隱藏、推卸責任或攻擊競爭對手時,關鍵的BSC 生態參與者(包括幣安、Venus 等)自掏腰包數億美元以保護用戶”,並認為這是不同的價值體系。

市場眾說紛紜,沒有任何一種方案能讓市場所有參與者都滿意,而在這個敏感期,Jeff.hl 公開對幣安進行質疑,本質上反映出的是CEX 與DEX 在「相對公平」與「絕對透明」之間做出的不同取捨。

效能已不再是DEX 與CEX 之間的主要區別

在過去,雖然DEX 被認為是加密交易所的終極形態,但市場份額依舊由CEX 佔領,主要原因在於DEX 與CEX 之間巨大的效能差距。交易高延遲、市場深度小、資金效率低、交易執行精度差等問題一直影響著交易者在DEX 中的交易體驗,因此即使CEX 一直被詬病中心化風險,甚至爆過雷(FTX 事件),交易者最終還是會被在低延遲和易用性高的CEX 交易。

但到了2025 年,這些效能問題已不再是阻撓DEX 擴展市場的主要障礙。以主打CEX 等級效能的DEX Hyperliquid 為例,其採用的是鏈上中央限價訂單簿(CLOB)模式,與過去的AMM DEX 相比,效能有了質的飛躍,平均交易確認時間僅為0.07 秒,與CEX 相當。同時,雖然Hyperliquid 上的一些「小眾代幣」仍然存在流動性不足、滑點高的問題,但在BTC 和ETH 等主流代幣上,Hyperliquid 的交易滑點已低於0.1%,可與CEX 媲美。

隨著績效差距逐漸縮小,2025 年至今,資金和交易者向DEX 遷移的趨勢確實在發生。

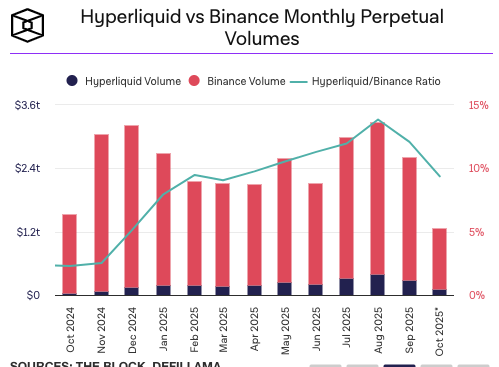

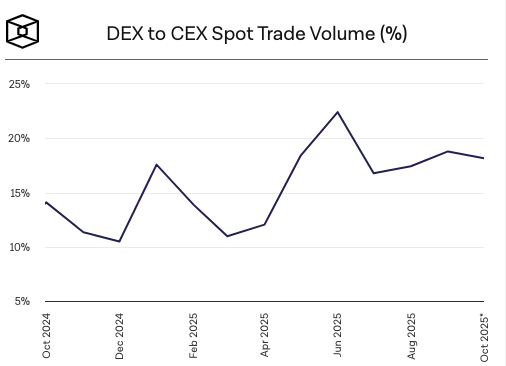

根據The Block數據,在現貨市場中,與CEX 相比,2025 年DEX 的市佔率整體呈現成長態勢,2025 年第三季達到19%。

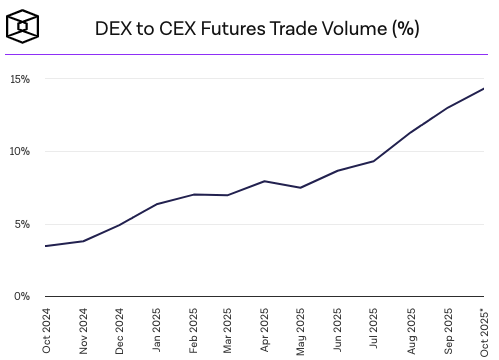

在永續合約市場中,DEX 的市佔率成長更為迅速,由2024 年底DEX 的合約市場僅為CEX 的4.9%,而到了2025 年10 月該數字則成長至14.33%。

在極端行情下,如今的DEX 也經受住了考驗。在“10.11”大跌後,Hyperliquid 官方發文表示,“儘管在極端行情下平台流量和交易量創下歷史新高,但Hyperliquid 區塊鏈未出現宕機或延遲問題。“

而在同一天,全球最大的交易所幣安卻因技術問題陷入部分系統故障,但這實際上並不能說明目前的Hyperliquid 已經比幣安性能更高,因為雙方面對的系統壓力並不同,在10 月11 日,Hyperliquid 的永續合約交易量超100 億美元,而幣安的交易量是其10 倍以上。 The Block 數據顯示,9 月Hyperliquid 的合約交易量為2,824.7 億美元,而幣安的合約交易量為2.34 兆美元,Hyperliquid 的合約交易量僅為幣安的12%。

市場永遠只有“相對公平”

當性能不再成為CEX 與DEX 之間的主要差距,所有投資者真的都會主動選擇DEX 嗎?在這次「10.11」大跌後,雖然幣安被部分輿論攻陷,但00 後交易員Vida 依然公開表示,大資金應該用幣安,理由是幣安無論在任何時候都會對自己的用戶負責。

有投資者吐槽,Vida 之所以如此發言是因為他屬於被幣安偏袒的一方。在出現極端行情時,交易所會對大戶和「幣安用戶」等利益相關方進行賠付和安撫情緒,而忽略受其波及的散戶及市場其他參與者,幣安的壯大建立在無數沉默的「屍體」的屍體之上,豪紳的錢如數奉還七分成。

但是,除去關於CEX「陰謀論」的部分,在這個市場上公平永遠是相對的,即使是高舉去中心化與公平的DEX 在利益危機面前也會」動搖「 。今年3 月26 日,Hyperliquid 遭遇成立以來最大危機,某巨鯨通過操控Meme 幣JELLY 價格,使HLP 接手大額空單並面臨2.4 億美元的歸零風險,但Hyperliquid 選擇'拔網線'式處理”下架了JELLY 反而合約,使原本要虧損的HLP 70 萬美元。

Hyperliquid 此舉也在輿論引起軒然大波,使去中心化和公平成了笑話。因為這並不是第一次有交易者利用Hyperliquid 漏洞牟利,此外還有「巨鯨主動爆倉致HLP 暴虧400 萬美元」和「XPL 連環爆倉收割4,600 萬美元」等事件,但Hyperliquid 都未對在這些事件中受虧損的用戶進行賠償。

這使投資者明白,Hyperliquid 並不是恪守去中心化和公平,而是在危機未蔓延到自身之前,選擇了“不做”,可以說Hyperliquid 每次升級與改進也是踏在無數“屍體”上的。

市場需要“絕對透明”

交易市場從來沒有真正的公平,坦白來講,如果有一方賺錢,那總有一方要虧錢,不論中間是DEX 還是CEX 都不可能對所有人負責。但即使公平是相對,透明度可以是絕對的。

在極端行情下,CEX總是會陷入陰謀論,最大的原因在於CEX本就是人為可幹預的“黑盒”,即使監管和合規措施都已經升級,但因為缺乏透明度,公眾對CEX的不信任感始終存在。投資人對所謂真相的了解完全來自於交易所的公告,雖然具有權威性,但也容易被質疑到百口莫辯。例如Hyperliquid 共同創辦人Jeff.hl質疑幣安清算數據造假,而幣安如果要自證就得「割破肚皮展示自己究竟吃過幾碗粉」。

雖然在價值觀上,Hyperliquid與幣安不同,但其鏈上交易資料的透明可驗證性卻是實實在在的。透明結算機制不僅大幅降低了平台方操縱市場的可能性,也讓投資人安心,減少陰謀論的誕生。例如在Hyperliquid發生的幾次危機中,人們在鏈上圍觀巨鯨的操作,虧損的投資者搥胸頓足,Hyperliquid不管其死活,但還是極少有人會認為這是平台的陰謀。

機制無法盡善盡美,但規則內透明公開、自動執行的交易機制相對中心化交易所的黑箱與混亂,總是會減少更多爭議。即便是DEX,如果缺少了透明度,也會遭致懷疑,例如,此前火爆的Prep DEX Aster因為其隱私訂單的特性,也被質疑交易刷量、數據造假,DeFiLlama甚至一度時間下架Aster。

加密市場發展到如今,CEX和DEX已經不是非我彼此的關係,CEX與DEX的邊界也正在縮小,DEX的體驗正在向CEX靠齊,CEX也正在透過交易所用戶錢包來拓展鏈上業務。 CEX和DEX都有各自的風險象限,CEX能在真正出事時為用戶托底,但投資者又詬病其權力大;DEX信奉“code is law”,不對用戶行為做過多約束,但出事時投資者又念中心化賠付的好。

但從趨勢上來看,「透明公開」是Crypto 的立身之本和發展大勢之一,即使CEX 和DEX的價值體系各有不同,二者也都應該朝著這個方向靠攏:更高的可驗證性、更明確的責任邊界,以及更健全的危機應對機制。