從dYdX到Hyperliquid、SunPerp:鏈上衍生品的破局之路

- 核心观点:Perp DEX正从技术竞争转向生态整合。

- 关键要素:

- 高性能公链实现低延迟交易。

- 资本与流量驱动流动性聚集。

- 生态闭环提升用户体验。

- 市场影响:加速去中心化衍生品市场成熟。

- 时效性标注:中期影响

去中心化交易所(DEX)的發展史,本質上是一部加密市場基礎設施的演化史。

最早期的DEX 主要停留在撮合交易的雛形階段,由於缺乏深度、互動複雜、用戶基數有限,幾乎無法與中心化交易所競爭。直到2018 年Uniswap 將自動做市商(AMM)引入加密市場,才真正讓DEX 成為一個具有獨立生命力的賽道。

AMM 的意義在於降低了流動性提供的門檻,使任何人都可以成為流動性提供者。然而,AMM 的限制也很明顯:滑點過大、資金利用率低、無法滿足專業交易者對複雜工具的需求。隨著以太坊Layer 2 技術的成熟、跨鏈橋與鏈上結算系統的搭建,DEX 的基礎設施逐漸進入可用階段。

同時,用戶需求的變化推動DEX 的功能拓展。 2020 年的DeFi Summer,讓加密用戶對槓桿和衍生性商品的需求井噴,永續合約逐漸成為DeFi 世界的「兵家必爭之地」。這是因為在中心化交易所,永續合約早已是最具吸引力的品類之一,擁有龐大的交易量與用戶黏性。由此,DEX 賽道從“流動性實驗”走向“衍生品高地”,真正進入了競爭激烈的快車道。

dYdX 與GMX,Perp DEX 的早期探索

Perp DEX 早期的嘗試可以追溯到2021 年的dYdX。作為最早的鏈上衍生品項目之一,它採用了「鏈下撮合+鏈上結算」的混合模式,以StarkEx 二層網路解決效能瓶頸。 dYdX 的成功在於,它首次證明了“鏈上合約不是不可能”,但局限也非常明顯:撮合依然中心化,跨鏈操作、結構複雜,對交易者的友好度有限。

隨後,2022 年GMX 給出了另一種解法——透過多元資產AMM 池提供深度,使用者與池子直接對手盤。 GMX 的優點是「傻瓜式」體驗與透明性,一般使用者也能輕鬆開合約,同時也讓Perp DEX 真正進入「去中心化」的脈絡。然而,AMM 模式無法提供足夠的專業工具,且在極端行情中存在資金池虧損(GLP 的風險暴露),限制了其向更高層次發展的可能性。

這一階段,Perp DEX 更多停留在實驗與探索。市場認可了「去中心化合約」的價值,但在性能、深度、專業度三個維度上,仍與CEX 有著巨大鴻溝。

高性能公鏈與全鏈訂單簿:新一代DEX 崛起

轉捩點是2023 年-2024 年。

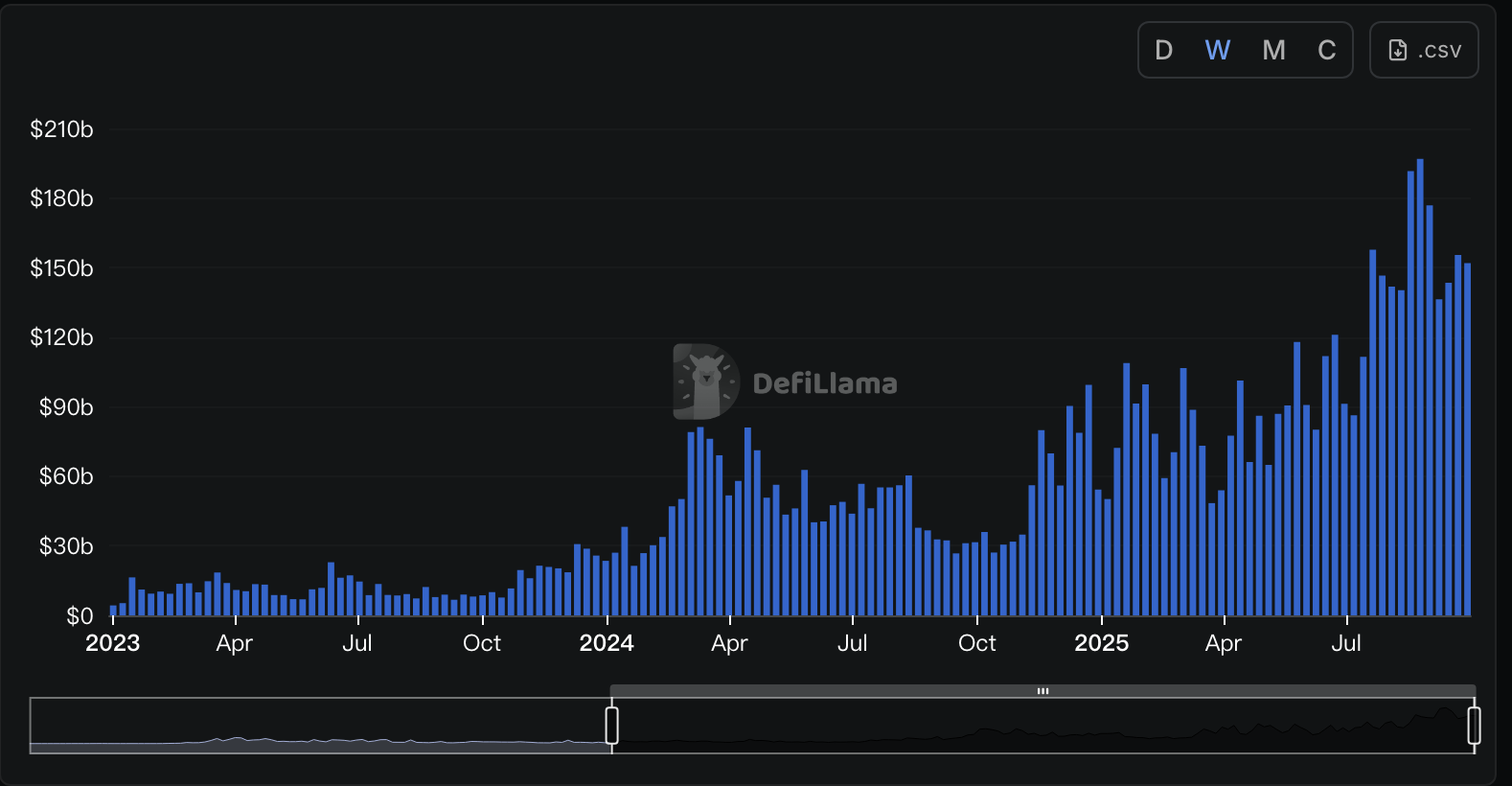

*DefiLlama 數據顯示,DEXs TVL 自2023 年下半年以來呈現明顯上升趨勢

新一代專案不再滿足於在以太坊或二層拼湊解決方案,而是自建高性能基礎設施,以接近中心化的性能承載完全鏈上的撮合體驗。頭部項目之一Hyperliquid 被認為是最具代表性的案例。

Hyperliquid 不僅是一家Perp DEX,更是自建了一條高效能L 1,要做承載所有金融的區塊鏈、高效能的鏈上金融交易基礎設施。其架構分為HyperCore 和HyperEVM 兩部分。 HyperCore 負責鏈上訂單簿撮合,HyperEVM 提供相容環境,可以說它提供了一個完全的鏈上開放金融系統,在這裡每個訂單、交易和清算都是透明的,並且延遲極低。這也是為什麼社群用戶稱之為「鏈上幣安」。

不僅如此,Hyperliquid 依托社區和KOL 的擴散形成成長飛輪。在估值邏輯上,它也嘗試用傳統互聯網式的用戶增長與留存模型去詮釋DeFi 協議的價值。

與之相對,Aster 則背靠幣安強大的資源優勢,在TGE 階段打出了一場漂亮的勝仗,走出了一條更偏「平台加持」的突圍路徑。

其憑藉「空投—拉盤—造富效應」的組合拳,不僅迅速累積了用戶和曝光,還成功從Hyperliquid 等競品手中吸走了大量流動性。在產品上,Aster 選擇多鏈入口策略,既有專業模式(訂單簿),也有簡化模式(類似AMM)。同時引入「隱藏訂單」等功能,優化大額訂單的執行安全性。短短一役,生動詮釋了加密市場最真實的邏輯──在流量與資本面前,一切技術優劣都要靠邊站。

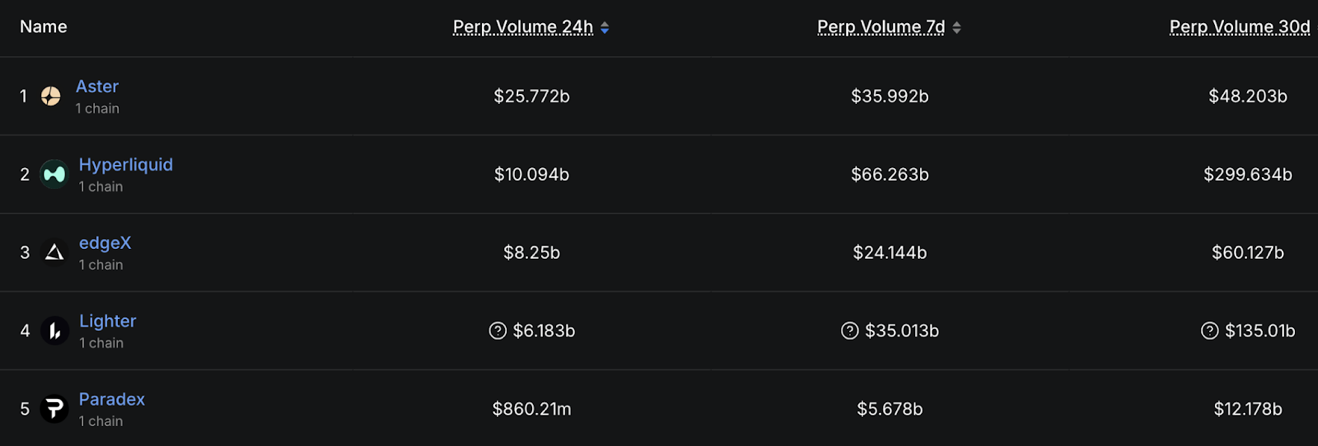

*DefiLlama 數據顯示,截至9 月24 日24 時,Aster 過去24 小時永續合約交易量達到257.72 億美元,超過Hyperliquid 的100.94 億美元,規模為其2.5 倍以上。

如果說Aster 展示了資本與流量的槓桿效應,那麼Lighter 則代表了另一類探索路徑。它嘗試在交易機制層面走出差異化,允許將LLP(流動性池,類似於Hyperliquid 的HLP)頭寸用作保證金,並強調零知識證明,既增強了透明度和公平性,同時又保持高性能。

而在市場成績上,edgeX 的表現無疑更具衝擊力。其在2025 年9 月以4,947 萬美元總收入刷新Perp DEX 收入記錄,過去30 天收入2,046 萬美元,年增147%。在行動端體驗方面,edgeX 更是獨樹一格。其v 2.9 行動應用整合Privy MPC 錢包與CEX 等級體驗,顯著降低DeFi 門檻,深受亞洲市場青睞。

很明顯,這一階段的特點,是CEX 式體驗的逼近。

交易者發現,鏈上的合約體驗正在變得流暢、甚至接近專業量化等級。隨著性能瓶頸的緩解,流動性開始聚集,Perp DEX 的敘事逐漸擺脫「試驗品」的定位,成為一個真正有望分食CEX 蛋糕的賽道。

SunPerp 的“後發製人”

在Hyperliquid 與Aster 掀起的熱潮下,Perp DEX 賽道正進入白熱化競爭階段。從底層技術到使用者體驗,從資產覆蓋到生態整合,各家協議都在尋找差異化的破局路徑。

但在這場爭奪戰中,「後發」並不意味著被動,相反,更像是一種深思熟慮的戰略選擇。 SunPerp 的亮相,正好踩在技術成熟、生態完善與市場需求疊加的關鍵節點,以全局化的視角切入,迅速放大自身的戰略優勢。

生態閉環,即資源整合的威力,使得SunPerp 不是孤立的工具,而是加密生態的樞紐。波場TRON 公鏈提供底層性能與跨鏈能力,JustLend DAO、Sun.io 等承擔流動性與結算功能。多維度資源協同,讓SunPerp 具備從產品體驗生態治理的完整閉環,形成平台成長的自驅動機制。

*數據顯示,公測第10 天,SunPerp 用戶已突破7,000,累計交易量超過1,950 萬USDT,顯示出強大的市場吸引力和成長潛力。

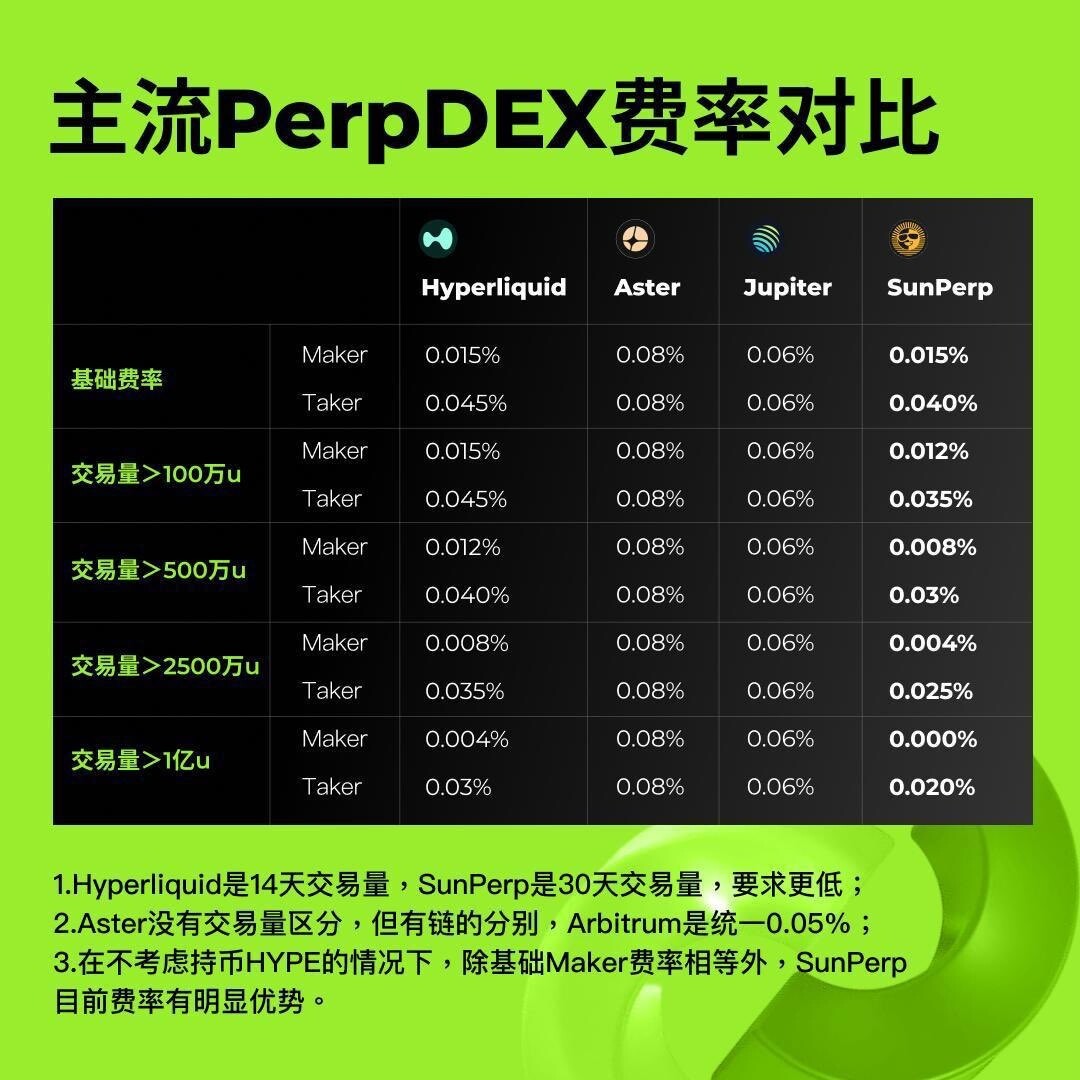

極致的成本優勢和創新激勵:全網最低交易費率,"充值送真金"、Gas 費全額返還,這套組合直接切中高頻交易者的核心痛點,將資金效率與收益體驗同時提升至行業領先水平。此外,SunPerp 未來將透過交易挖礦、質押挖礦、積分和排行榜等創新激勵機制,將成長與用戶留存緊密綁定。

*除基礎Maker 費率外,SunPerp 目前費率顯著低於Hyperliquid、Aster 等其他主流Perp DEX。

由此看來,在一片紅海的Perp DEX 賽道,SunPerp 更像是帶著「資源外掛」的參賽者,這將決定它的起跑速度和成長潛力遠高於競爭對手。

更重要的是,它在CeFi 與DeFi 之間找到平衡,將鏈上透明度、資產效率與成熟風控融合,形成可持續、閉環的交易生態。這種生態整合、核心體驗打磨和策略前瞻的組合,使SunPerp 不僅是一個新上線的DEX,同時也是波場TRON 生態中承載長期成長和市場破局潛力的核心金融引擎。

Perp DEX 的下半場:生態、用戶與長期成長

這一階段,單純的技術酷炫或低費率不再是唯一的致勝法寶,更強調的是生態整合能力、使用者體驗最佳化和資本效率的提升。

SunPerp 的入局,無疑為Perp DEX 的下半場帶來了新的思考。其成功的關鍵在於整合了資源,並以此為基礎進行創新。之後,SunPerp 有望透過以下幾個維度實現長期成長和市場破局:

1. 生態擴張:進一步整合波場TRON 及外部鏈上資源,形成跨鏈流動性與應用場景的深度協作,實現從單一交易工具向生態樞紐的升級。

2. 使用者深耕:在高頻交易者的基礎上,拓展專業機構與一般使用者群體,透過多層次產品、智慧策略和資料工具提高使用者黏性。

3. 創新驅動:不斷優化成本結構與收益機制,探索更多創新玩法,如組合衍生性商品、鏈上槓桿、風險避險工具等,提升資金效率與平台競爭力。

4. 治理與永續性:借助DAO 治理與社群共建機制,實現平台決策的透明化與使用者參與感,打造長期可持續的生態閉環。

未來,SunPerp 能否真正成長為波場TRON 生態的“金融引擎”,甚至邁向跨鏈的全局性基礎設施,仍需時間檢驗。但可以肯定的是,Perp DEX 的下半場早已不是單純的交易功能之爭,而是生態位的競爭:誰能講好長期敘事、整合上下游資源、塑造用戶心智,誰就能在新一輪格局中佔據先機。 SunPerp 的入局,不只是增加了一個新玩家,更可能預示著賽道進入一個以協同、創新和想像力驅動的全新周期。