加密資產財庫的波克夏之路

- 核心观点:数字资产财库有望成为加密经济长期引擎。

- 关键要素:

- DAT持有1050亿美元资产,规模扩张迅速。

- 可编程货币特性赋予DAT灵活资本配置优势。

- 头部DAT将向主动型资本配置者转型。

- 市场影响:推动加密资产机构化,重塑市场结构。

- 时效性标注:长期影响

原文作者:Ryan Watkins,Syncracy Capital 共同創辦人

原文編譯:Chopper,Foresight News

數位資產財庫(Digital Asset Treasuries,簡稱DAT)目前持有1,050 億美元資產,並控制著主流區塊鏈的相當一部分代幣供應量。 DAT 規模擴張之快令人震驚,卻鮮少有人停下來思考,這場華爾街最新「淘金熱」 背後更深層的意義。

迄今為止,市場對DAT 的討論仍局限於短期投機視角:融資金額有多少、溢價能維持多久、下一個吸引市場目光的資產會是誰。

這並非毫無道理,因為多數DAT 除了金融工程設計外缺乏實質價值,一旦市場熱度消退,很可能隨之沉寂。然而,過度關注短期投機因素,也讓市場忽略了那些最終脫穎而出的DAT 所具備的長期經濟潛力。

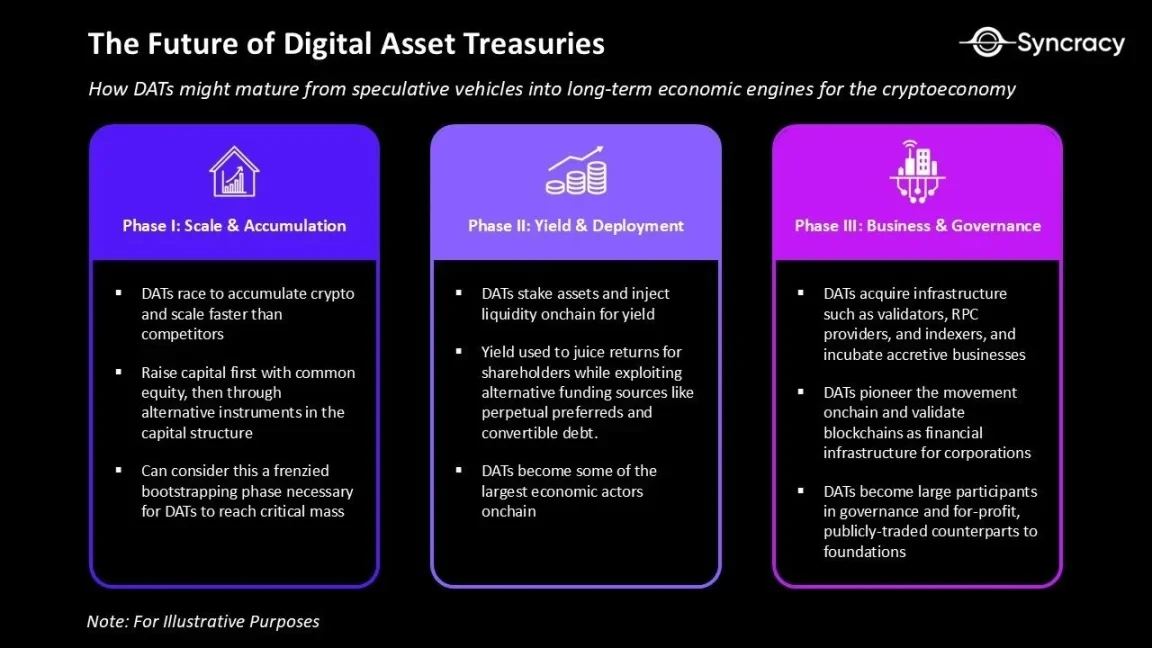

我們認為,當下這段時期最終將被視為DAT “狂熱的啟動階段”—— 這是DAT 達到臨界規模並超越同行的必要開端。未來幾季,頭部DAT 將優化資本結構、採用更複雜的資產管理策略,並拓展超越資金管理的服務領域。

簡而言之,我們認為部分DAT 有望成為加密貨幣基金會的「營利性上市公司對標體」 。但與基金會不同,它們將承擔更廣泛的使命:向自身生態注入資本,並藉助資產庫規模開展業務、參與治理。目前已有少數DAT 持有的資產規模,超過了其依賴的協議基金會,且它們進一步擴張的野心仍在加速。

不過,要理解DAT 的未來,我們必須先回溯加密貨幣本身的核心屬性。唯有如此,才能看清DAT 如何從投機工具成長為加密經濟的長期經濟引擎。

可程式貨幣

比特幣的程式碼包含了一系列原則,例如確定性發行和點對點轉賬,這些原則使其成為數位黃金。比特幣工作量證明(PoW)共識機制與小區塊概念,確保了主權級抗審查性與終端用戶易驗證性,透過簡潔性最大化了系統可信度。

但這種保守性也伴隨著取捨:比特幣的安全性無可匹敵,但其設計的限制導致可擴展性不足,最終僅能實現簡單轉帳功能。

與之相對,以太坊的定位是世界計算機,其智能合約允許開發者創建新資產、設置任意託管邏輯,權益證明(PoS)共識機制則實現了最終結算與更高的可擴展性。這些特性共同為全可程式金融系統奠定了基礎。

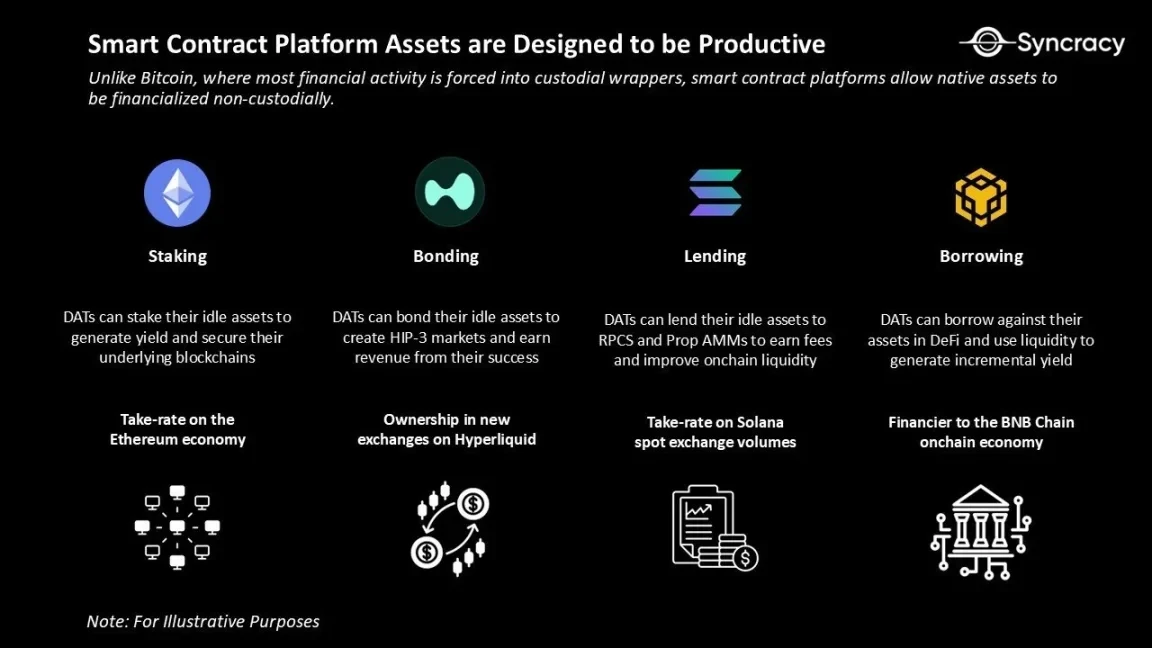

如今,以太坊及其他智慧合約平台(如Solana、Hyperliquid)的可擴展性,正讓貨幣本身俱備可程式性。與比特幣不同,智慧合約平台允許原生資產在非託管模式下實現金融化。這不僅降低了交易對手風險,也為資產「激活價值」 創造了更多可能。

從基礎應用來看,這意味著「質押資產以保障網路安全、獲取手續費」,或「以原生資產為抵押借貸、生成收益」。但這些僅為冰山一角:可程式性還能讓資產再質押,並延伸出全新的金融活動形式。

這些鏈上應用的獨特之處在於:它們需要大量原生資本來啟動營運、提高產品品質和擴大規模。

例如,在Solana 上,質押更多SOL 代幣的RPC 服務商與做市商,在交易確認穩定性與點差收益捕獲上更具優勢;在Hyperliquid 上,質押更多HYPE 代幣的交易所前端,無需提高用戶成本就能提供更低手續費或獲取更高分成比例。這些原生資本要求可能會限制規模較小的企業的成長,而許多企業將從直接存取永久的原生資產池中受益匪淺。

資本配置博弈

可程式貨幣徹底改變了DAT 的資產負債表管理邏輯。以Strategy(MSTR)為例,僅能圍繞「持有比特幣」 調整資本結構;而針對ETH、SOL 等資產的DAT,則可在資產負債表的兩側靈活操作。

這類DAT 融合了多個傳統商業模式的核心特徵:它們借鑒了封閉式基金和房地產投資信託基金的長期資本結構、銀行的資產負債表導向以及伯克希爾·哈撒韋的長期複利理念。

它們的獨特性在於:收益以「每股加密貨幣」 為單位計算,使其成為標的項目的純粹投資工具,而非收取手續費的資產管理機構。這種結構帶來的資本配置優勢,是傳統基金或基金會無法複製的。

- 長期資本:封閉式基金或房地產投資信託基金類似,DAT 籌集的資本為長期資金,不支持投資者隨時贖回。這使其免受流動性壓力影響,無需在市場下跌時被迫拋售資產,反而能在市場波動時伺機增持,專注於「每股加密貨幣複利成長」。

- 彈性融資工具:DAT 可透過發行普通股、可轉債或優先股來擴張資產負債表。這些融資管道是傳統基金無法觸及的,為提升投資者回報提供了結構性優勢。例如,取得低成本資金後,可進行傳統金融(TradFi)→去中心化金融(DeFi)的套利交易;而ETH、SOL 等資產的收益,也讓DAT 比Strategy 這類「靜態資產庫」 更善於管理融資成本。

- 高產出資產負債表:隨著DAT 開始質押代幣、為DeFi 注入流動性、收購生態核心資產(如驗證節點、RPC 服務商、索引器),其資產庫逐漸成為「高產出引擎」。這不僅能創造持續性收益流,也能讓DAT 在生態中掌握經濟與治理話語權。例如,某頭部DAT 可藉助資產庫力量,推動透過某一爭議性治理提案。

- 生態複利:基金會的使命是維護生態,但受限於非營利屬性;而DAT 作為「營利性對標體」,可將利潤再投入資產增持、產品開發、生態擴張。長期來看,管理最出色的DAT 可能成長為區塊鏈領域的波克夏・哈撒韋,不僅實現資本複利,還能主導生態發展方向。

- 實驗與創新:DAT 是最具動力推動「鏈上化轉型」 的上市公司群之一。初期可能只是將股權代幣化、在鏈上執行市場收購;長期來看,甚至可能將薪資發放、供應商付款等全流程遷移至鏈上。若執行得當,DAT 可為其他上市公司提供鏈上化路線圖,並驗證區塊鏈作為企業金融基礎設施的價值。

從這個視角理解DAT,就能明確其成功的關鍵:團隊不能只靠宣布收購資產、上電視重複「喊單」取勝。隨著競爭加劇,勝出者必須依賴專業資本配置者與高效運作者來提升股東價值。

第一代DAT 以金融工程為核心,以Strategy 為範本;下一代DAT 將成為主動資本配置者,透過鏈上資產庫創造收益。

但長期來看,能存活下來的DAT 絕非單一做多代幣的增持者。它們在許多方面將逐漸趨近營運公司,借助資產庫規模開展業務;否則,其淨值溢價最終必將崩塌。

危機隱患

隨著DAT 狂熱啟動階段推進,貪婪情緒升溫,投機者紛紛入局。我們預計,這將導致風險行為加劇,最終引發產業整合。

目前,DAT 的活動集中在BTC、ETH、SOL 三大資產。但「融資增持自身代幣,再以溢價向公開股權投資者出售」 的模式,對投機者而言誘惑極大。一旦主流資產的路徑得到驗證,資金向高風險資產蔓延將不可避免。這與2017 年ICO 熱潮、2021 年“Web 3.0” 風投狂熱的邏輯如出一轍。如今,輪到華爾街接棒。

截至本文撰寫時,DAT 的資本主要透過普通股籌集,槓桿率低,強制拋售風險小。此外,「以折價清算底層資產來支撐回購」 的行為也面臨強烈制約:從結構上看,現有工具無此要求;從社會共識上看,出售核心資產違背了DAT「長期做多、與代幣持有者一致」 的「社會契約」。

但這或許只是預期問題。若真陷入危機,股東可能會認為「無論透過何種方式,只要能提升每股淨值即可」。當溢價轉為折價、資產負債表實驗增加、新型融資工具湧現,「審慎複利」 可能會被「積極金融工程」 取代。

事實上,我們認為這種趨勢難以避免:多數DAT 經營者要不是缺乏經驗,就是對公司的願景只停留在當下狂熱期。最終,我們預期產業將出現大量DAT 併購案;過度交易也將頻發,陷入困境的DAT 甚至可能拋售不受青睞的資產,轉而追逐市場熱點。

泡沫還是繁榮?

對DAT 研究越深,就越容易疑問:這種對長期基本面的探討,是否只是為其存在事後辯護?這些工具真能成為「區塊鏈領域的波克夏・哈撒韋」,還是僅僅是「某狂人槓桿收購衰退軟體公司、買入比特幣」 熱潮催生的投機包裝品?

至少與加密產業先前的融資熱潮(如ICO)相比,DAT 是一種進步:它們受監管約束、與投資者利益一致、詐欺風險大幅降低。此外,DAT 還為市場結構帶來積極改變,它在不影響價格的情況下減少了市場供應。過去幾年的Meme 幣狂熱與山寨幣低迷,已摧毀散戶信心,導致市場短期主義與悲觀情緒蔓延,因此,無論何種形式的“長期、堅定買家” 出現,都是積極信號。

但或許,「是否為事後辯護」 的問題並不重要。世界的發展具有「路徑依賴性」,無論我們是否認同,如今上市公司資產負債表上已持有巨額加密貨幣。真正的問題是:接下來會發生什麼事?

如今,華爾街正逐步了解加密產業過去幾年的成果,而區塊鏈領域也恰好迎來監管明確與殺手級應用湧現的節點。這些價值哪怕只有一小部分,能融入上市公司與金融機構的營運模式,DAT 都將成為加密資產類別的重大勝利;即便僅能為加密資產吸引一批新買家,也已極具意義。

在推特與主流媒體上,不乏對DAT 的擔憂之聲。短期市場本來就充斥在噪音,但將視角拉遠,或許會發現樂觀的理由。歷史證明,長期來看,市場往往青睞樂觀者。

並非所有DAT 都能抵達理想彼岸,但少數成功者,必將為加密經濟留下深遠影響。