USDe狂飆?解構140億體量背後的「中本聰美元」實踐

- 核心观点:USDe凭借高收益模式跃居稳定币市场第三。

- 关键要素:

- 流通量超140亿美元,占非头部市场40%。

- Delta中性策略叠加资金费率创造高收益。

- 依赖正资金费率与CEX托管存潜在风险。

- 市场影响:冲击传统稳定币格局,推动收益型产品创新。

- 时效性标注:中期影响

你印像中的穩定幣第三名是誰?

USDT、USDC 佔據頭兩位幾乎沒有懸念,但如今的第三,卻不是DAI、FDUSD 或TUSD,而是一個才推出不到兩年的新面孔——USDe。

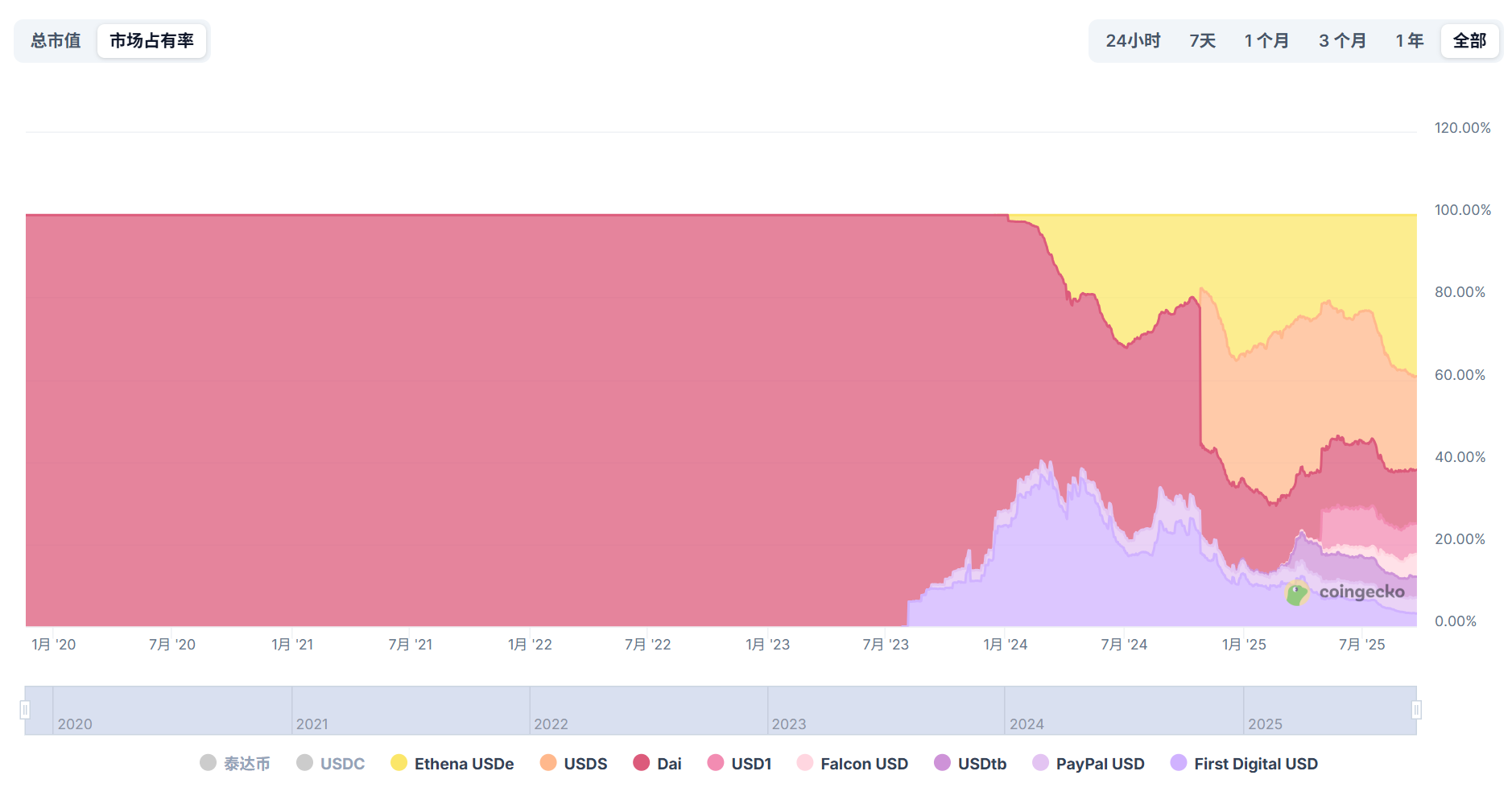

根據CoinGecko 數據,截至9 月23 日,USDe 的流通供應量已突破140 億美元,僅次於USDT 和USDC,穩居穩定幣市場第三,更值得關注的是,如果剔除USDT 和USDC 的體量,USDe 已經幾乎佔據了其他所有穩定幣市場40% 份額,對老牌穩定壓幣的生存空間形成了強烈擠壓幣的生存空間。

這樣後起之秀,到底憑什麼在短時間內異軍突起?它背後的收益邏輯與風險隱憂又在哪裡?而在USDe 迅速崛起的同時,穩定幣賽道又正在孕育哪些新的變數?

來源:CoinGecko

從0 到140 億美元,USDe 的「非線性」崛起

穩定幣賽道,一直是一塊利潤豐厚的超級大蛋糕。

橫向對比,頭部玩家Tether 的「印鈔機」屬性,甚至不亞於頂級CEX。根據Tether 發布的2025 年Q 2 鑑證報告,Tether 美國國債總持倉超1,270 億美元(較一季增約80 億美元),第二季淨利總計約49 億美元,今年上半年的淨利總額更是達到57 億美元。

要知道Tether 只有大約100 名員工,其利潤率與營運效率之高令人咋舌,相比加密交易平台和Web 2 傳統金融巨頭,幾乎低了至少一個數量級!

然而,在這張利潤豐厚的牌桌上,並非所有玩家都坐得安穩,甚至可以說,除USDT 之外,老牌穩定幣近年來的表現都算不上完美:

- USDC 曾在2023 年銀行危機中因儲備風險一度脫錨,體量大幅回撤且元氣大傷,影響至今未能完全消退;

- DAI 在MakerDAO 轉型後,逐漸走向「超USDC 化」,體積也陷入瓶頸期;

- TUSD、FDUSD 等新秀雖有短期成長,但難以撼動格局。

來源:Ethena 官網

正是在傳統穩定幣巨頭成長放緩、模式固化的背景下,USDe 橫空出世,走出了一條截然不同的「非線性」成長曲線。

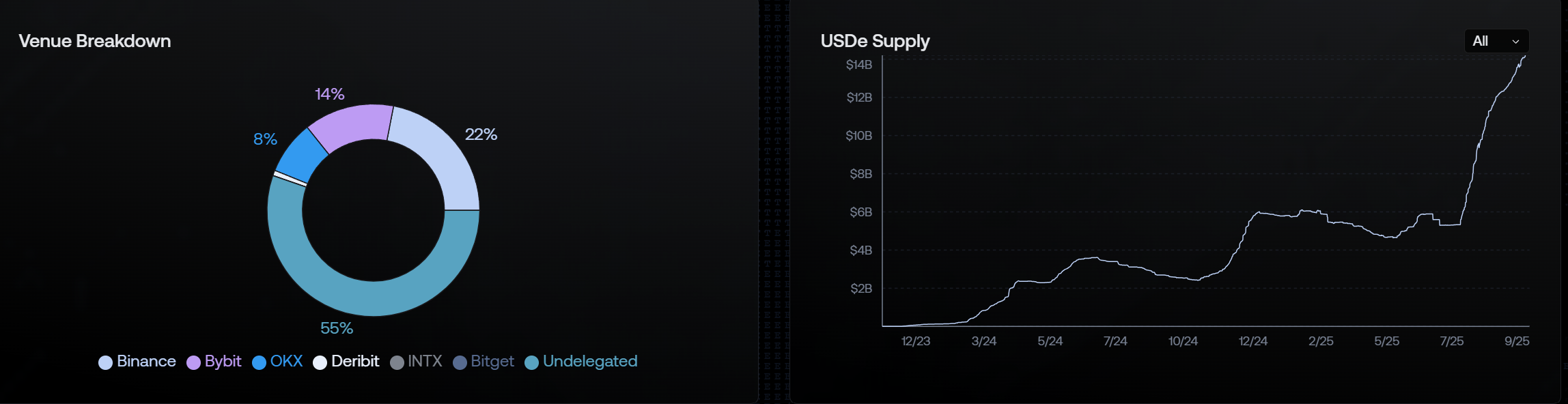

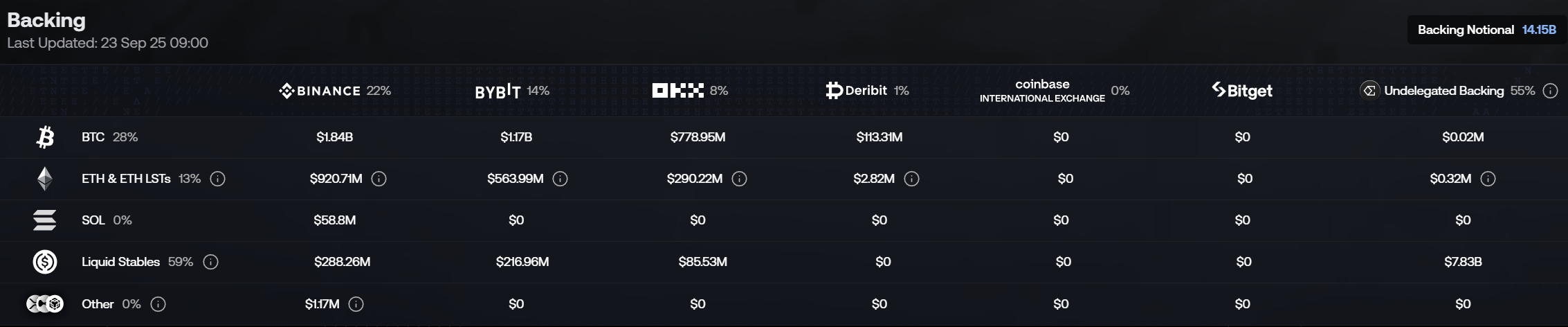

自2023 年11 月正式推出以來,USDe 在不到兩年時間內,總流通市值從0 快速增長到140 億美元量級,期間僅經歷過兩次回撤,並能迅速恢復增長,尤其是今年7 月以來,更是在短短兩個月左右的時間,從約50 億美元飆升近兩倍,並被多家頭部CEX 深度集成。

可以說,拉長來看,USDe 的成長曲線幾乎是一騎絕塵。

而這種近乎違反直覺的成長曲線,也離不開其眾所周知的高收益飛輪——在穩定幣競爭進入「存量博弈」階段時,USDe 極高的年化收益、交易保證金的實用場景和「Delta 中性」的故事,確實幫其迅速打開了增量市場,成為最有爭議、也最受關注的新星。

解構USDe:高收益從何而來?

USDe 對穩定幣市場最大的衝擊,無疑是其高收益屬性——用戶可以透過將USDe 質押為sUSDe 來獲取協議產生的全部收益。

Ethena Labs 官網數據顯示,截至發文時,sUSDe 的年化收益率仍高達7.83%,此前更是一度維持在20% 以上,那USDe 究竟是一套怎樣的穩定幣機制,為何會有如此高的年化收益?

要理解USDe,首先要明確它與先前暴雷的UST 的本質區別——UST 是無抵押的演算法穩定幣,而USDe 是一個完全抵押、且以「Delta 中性」(delta-neutral)策略來維持價值穩定的合成美元,這背後其實是BitMEX 創始人Arthur Hayes 早在2023 年3 月《Duston 3 月》中提出的《美元實踐》中的「構想」構想。

來源:BitMEX

簡言之,刨除空投收益預期,USDe 的高收益來源主要有兩塊:

- LSD 質押收益:用戶存入的ETH 或stETH 等資產本身會產生穩定的質押收益;

- Delta 對沖頭寸的資金費率收入:這是收益的大頭,即在CEX 開設的永續期貨空頭部位所賺取的資金費率;

其中前者比較穩定,大約在3%~4% 附近浮動,而後者則完全取決於市場情緒,因此USDe 的年化收益某種程度上也直接取決於全網資金費率(市場情緒),而細究這套機制運轉的關鍵,就在於“Delta 中性策略”——如果一個投資組合由相關的金融產品組成,而且其價值的基礎變化

也就是說USDe 會透過等量的現貨ETH/BTC 多頭頭寸以及期貨ETH/BTC 空頭頭寸共同構成「Delta 中性策略」:現貨持倉的Delta 值為1,期貨空頭部位的Delta 值為-1,兩者對沖後的Delta 值為0,即實現了「Delta 」。

簡單理解就是USDe 穩定幣模組在收到用戶資金並買入ETH/BTC 時,會同步開設等量的空頭部位,從而透過避險,保持每一份USDe 的總部位保持價值穩定,這也就確保了抵押部位無爆倉損失的風險。

來源:Ethena 官網

以BTC 價格假設為12 萬美元舉例,譬如有用戶存入1 枚BTC,USDe 穩定幣模組就會同時賣出1 枚期貨BTC,兩者對沖後,總投資組合的Delta 值為0:

- 若BTC 跌至10 萬美元:現貨部位虧損2 萬美元,但期貨空頭部位獲利2 萬美元,組合總價值仍為12 萬美元。

- 若BTC 漲至14 萬美元:現貨部位獲利2 萬美元,但期貨空頭部位虧損2 萬美元,組合總價值仍是12 萬美元。

透過這種方式,抵押品的總價值得以保持穩定,同時這個空頭頭寸還能持續賺取資金費率,而從歷史數據看,加密市場在大多數時間裡(尤其是在牛市),資金費率都為正,即多頭向空頭支付費用。

所以這兩部分收益疊加,就構成了USDe 極具吸引力的高額APY。

光環下的陰影:USDe 潛在風險與爭議

儘管USDe 的機制設計精巧,但其高收益背後並非全無風險,市場對其主要的擔憂集中在以下幾點。

首先是資金費率風險,由於USDe 的收益模型高度依賴正的資金費率,那麼一旦市場轉入熊市,資金費率可能長期為負,屆時空頭頭寸不僅沒有收益,反而需要支付費用,這將嚴重侵蝕USDe 的收益率,甚至可能引發脫錨風險。

再者則是中心化與託管風險,因為USDe 的抵押品和對沖頭寸都存放在中心化的託管機構和CEX 中,雖然較為分散,但仍面臨著交易對手方風險,一旦交易所出現問題(如倒閉、被盜),將直接威脅到USDe 的資產安全。

最後就是流動性與執行風險,畢竟在市場極端波動時,Ethena 需要迅速調整其龐大的現貨和期貨頭寸,彼時市場流動性可能枯竭,導致巨大的交易滑點,使得「Delta 中性」策略失效。

而且還有一個隱形風險,就是LSD 抵押品脫錨——如果Ethena 使用的stETH 等流動性質押代幣與ETH 發生脫錨,其對沖效果也會大打折扣,造成資產損失。

總的來看,USDe 的快速崛起,反映了在演算法穩定幣退潮、中心化穩定幣面臨監管壓力的大背景下,市場對於一種高收益、高資本效率的去中心化穩定幣「聖杯」的巨大期待,而且實事求是地講,它也確實開創了一種全新的「合成美元」範式。

但對使用者而言,擁抱其高收益的同時,更需清醒地認識其獨特的風險模型,這場關乎未來鏈上核心資產的競賽,值得我們持續關注。