流動性狂潮再啟,年底或迎來狂暴大牛市

- 核心观点:比特币受益于流动性扩张,将成新对冲工具。

- 关键要素:

- 比特币与流动性相关性达0.94。

- 央行多元化储备,美元走弱。

- 财政部补款短期抽流动性。

- 市场影响:比特币将获机构资金流入,表现优于传统资产。

- 时效性标注:中期影响。

原文作者:arndxt

原文編譯:AididiaoJP,Foresight News

普通勞動力無關緊要

「普通勞動力無關緊要」是因為在當今的宏觀體制下,勞動市場疲軟並不會阻止經濟成長。它只會迫使聯準會降息,向市場釋放更多流動性。生產力、資本支出和政策支持意味著資本持續增值,即使個別工人遭受痛苦。

個別工人對生產的重要性降低,因為他們的議價能力在自動化和全球資本支出面前逐漸崩潰。

該系統不再需要強勁的家庭消費來推動成長,資本支出主導了GDP 的計算。

工人的困境直接助長了資本利得。對資產持有者而言,勞動市場的痛苦是利好消息。

工人的掙扎不會破壞經濟週期。市場不再為“平民”定價,它現在為流動性和資本流動定價。

市場再次被以下因素拉動:流動性。

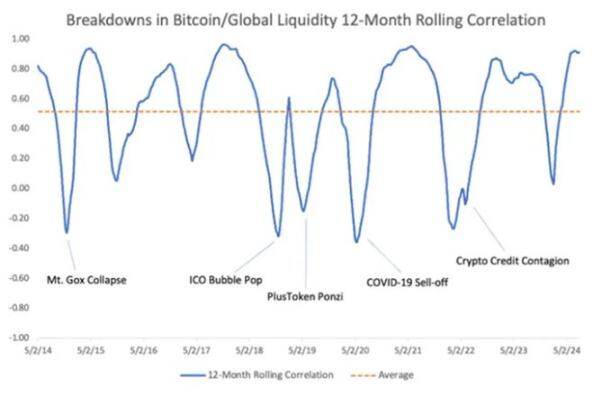

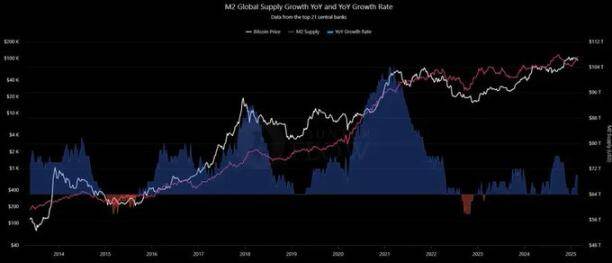

全球M 2 已飆升至112 兆美元的歷史新高。在超過十年的數據中,比特幣與流動性的長期相關性保持在0.94,比股票和黃金更緊密。

當中央銀行放鬆政策時,比特幣會上漲。當他們進行流動性收縮時,比特幣遭受打擊。

讓我們回顧一下歷史。

- 2014-15 年:M 2 收縮,比特幣崩盤。

- 2016-18 年:穩定擴張,BTC 的首次機構多頭市場。

- 2020-21 年:COVID 流動性氾濫,比特幣拋物線式上漲。

如今,M 2 再次上升,比特幣的表現優於傳統對沖工具。我們再次處於流動性驅動週期的早期階段。

2025 年的TGA(財政部一般帳戶)補充資金比之前的周期構成更大風險,因為隔夜逆回購緩衝實際上已耗盡。現在籌集的每一美元都會直接從活躍市場中抽走流動性。

加密貨幣將首先發出壓力訊號。 9 月穩定幣的收縮將是一個領先指標,遠在股票或債券反應之前就亮起紅燈。

彈性等級是明確的:

- 壓力時期:BTC > ETH > 山寨幣(比特幣最能吸收衝擊)。

- 復甦時期:ETH > BTC > 山寨幣(隨著資金流動和ETF 需求重新加速)。

基本預測:一個波動劇烈的9 月至11 月,以流動性緊張為標誌,隨後隨著發行放緩且穩定幣增長穩定,年底前會出現更強勁的走勢。

放眼全局,情況就清晰了:

- 流動性正在擴張。

- 美元正在走弱。

- 資本支出正在激增。

- 機構正在重新配置到風險資產。

但使此刻獨特的是各種力量的匯合。

受困於債務與通膨之間的聯準會

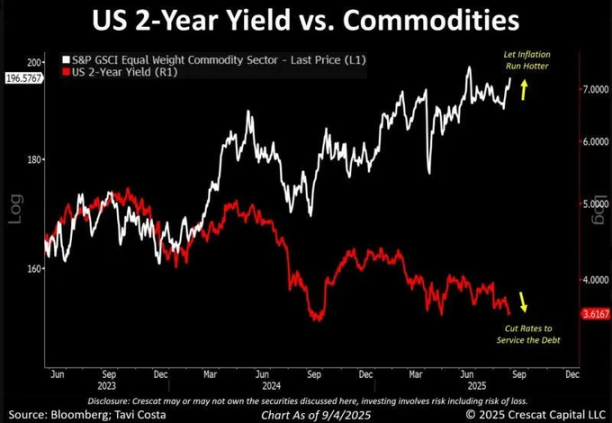

聯準會陷入了困境,債務償還成本變得難以承受,然而通膨壓力依然存在。

殖利率已經暴跌,美國2 年期公債殖利率降至3.6%,而大宗商品則徘徊在歷史高點附近。

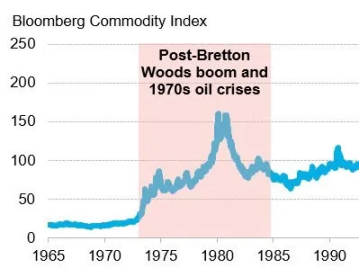

我們以前看過這樣的場景:在1970 年代末,收益率走軟的同時大宗商品飆升,導致了兩位數的通貨膨脹。政策制定者當時沒有好的選擇,而他們今天的選擇更少。

對比特幣而言,這種緊張局勢是利好的。在歷史上每一個政策可信度破裂的時期,資本都會尋求抗通膨資產作為避風港。黃金在1970 年代捕獲了這些資金流;今天,BTC 被定位為具有更高凸性的對沖工具。

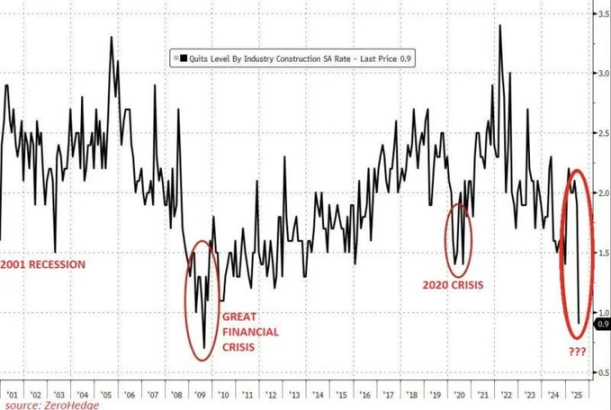

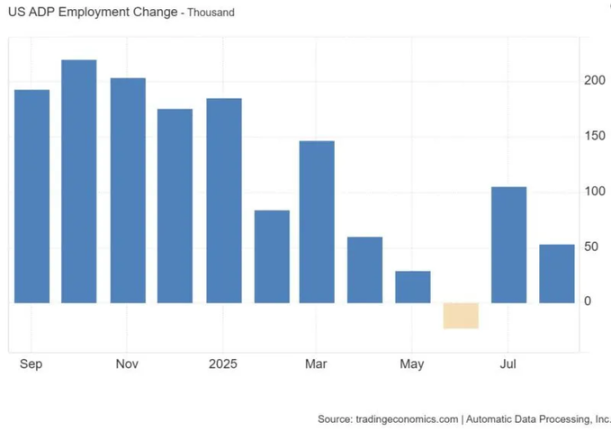

勞動力疲軟,生產力強勁

勞動市場講述了一個發人深省的故事。

離職率已暴跌至0.9%,ADP 就業人數低於長期平均水平,信心正在減弱。然而與2008 年不同,生產力正在上升。

驅動因素:人工智慧引領的資本支出超級週期。

光是Meta 就承諾在2028 年投入6,000 億美元,數兆美元流入資料中心、回流本土和能源轉型。工人正在被AI 取代,但資本正在增值。這是當前經濟的弔詭:實體經濟受苦,華爾街金融市場繁榮。結果是可預測的,聯準會降息以對勞動力市場進行緩衝,而生產力保持活力。這種組合將流動性注入風險資產。

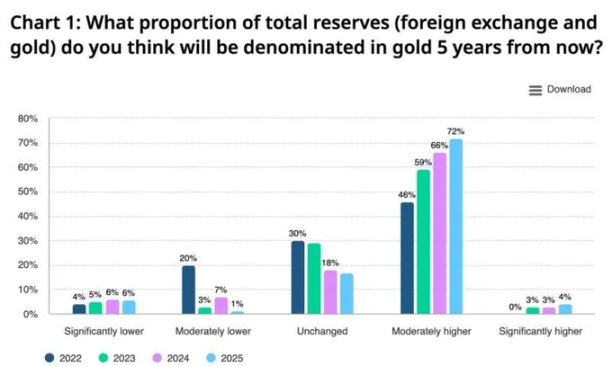

黃金的悄然積累

當股市搖擺不定、勞動市場出現裂痕時,黃金已悄悄重新成為系統性對沖工具。光是上週就有33 億美元流入GLD(SPDR 黃金ETF)。中央銀行是主要的買盤:76% 的央行打算增加儲備,高於2022 年的50%。

以黃金衡量,標普500 指數已處於隱性熊市:年初至今下跌19%,自2022 年以來下跌29%。歷史上,股票相對於黃金連續三年表現不佳標誌著長期的結構性輪動(1970 年代,2000 年代初)。

但這並非散戶驅動的狂熱,這是耐心的機構資金,策略性資本,悄悄的累積。黃金正在承擔債券和美元曾經扮演的穩定器角色。然而比特幣仍然是貝塔值較高的對沖工具。

美元的衰落與尋找替代品

美元正經歷自1973 年布雷頓森林體系崩潰以來最糟糕的半年。歷史上每當比特幣與美元走勢背離,體制轉變隨之而來。 4 月美元指數(DXY)跌破100,呼應了2020 年11 月,那是流動性推動的加密貨幣上漲的發令槍。

與此同時,中央銀行正在採取多元化措施。美元在全球儲備中的份額已下滑至約58%,76% 的央行計劃增加黃金持有量。黃金正在吸收這些悄然的資本配置,但比特幣有望捕獲邊際資金流,尤其是來自尋求高於被動對沖回報的機構。

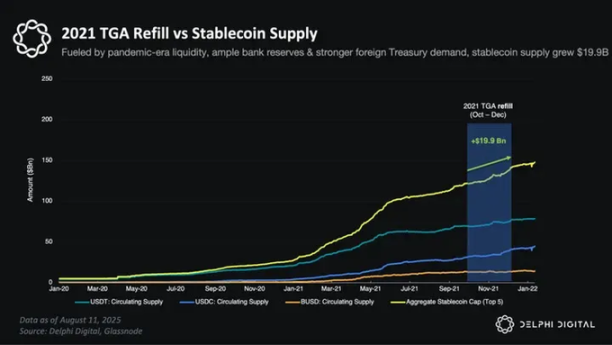

近期壓力:財政部帳戶補款

註:財政部帳戶補款指的是美國財政部為了增加其聯準會帳戶(TGA)中的現金餘額而採取的行動,其過程會從金融體系中抽走流動性。

財政部帳戶補款接近50-6000 億美元。

2023 年,充足的緩衝(RRP、外國需求、銀行資產負債表)減弱了影響。如今這些緩衝已經消失。

補款的每一美元都直接從市場中抽走。穩定幣,加密貨幣的現金通道先收縮,山寨幣流動性枯竭。

這意味著未來2-3 個月將動盪不安。預計BTC 表現將優於ETH,ETH 表現將優於山寨幣,但所有幣種都會感受到壓力,流動性風險是真實存在的。

財政部帳戶補款會削弱趨勢,但這只是上漲潮水中的一場風暴。到2025 年底,隨著發行放緩且聯準會政策轉向鴿派,比特幣有望測試15 萬至20 萬美元,不僅得到流動性的支持,還得到來自ETF、公司和主權國家的結構性資金流的支持。

論點

這是一個流動性週期的開始,在這個週期中,資本增值而勞動力分化,美元走弱而替代品走強,比特幣從投機資產轉變為系統性對沖工具。

黃金將發揮其作用。但比特幣,憑藉其對流動性更高的貝塔值、機構通道和全球可訪問性,將是這個週期的龍頭資產。

流動性決定命運,而命運的下一個篇章屬於比特幣。