當慢資產遇上快市場,RWA的流動性悖論

- 核心观点:RWA代币化隐藏流动性悖论风险。

- 关键要素:

- 代币化包装非流动性资产。

- 链上交易速度远超资产反应。

- 易触发自动化清算连锁反应。

- 市场影响:可能引发DeFi系统性快速崩盘。

- 时效性标注:中期影响。

原文作者: Tristero Research

原文編譯:深潮TechFlow

背景介紹

金融領域中最緩慢的資產——貸款、建築物、商品——正被綁在歷史上最快的市場之中。代幣化承諾帶來流動性,但實際上創造的只是一個幻象:一個流動性的外殼包裹著一個非流動性的核心。這種錯配被稱為「現實世界資產(RWA)流動性悖論」。

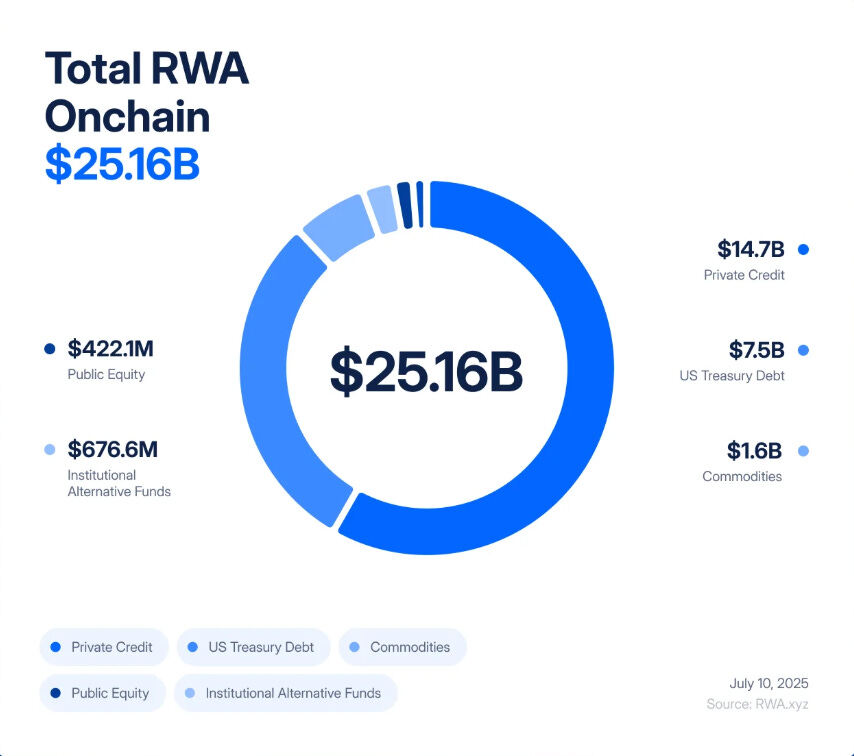

僅僅五年間,RWA 代幣化已從一個價值8,500 萬美元的實驗躍升為一個250 億美元的市場,在2020 年至2025 年間實現了「245 倍增長,這主要得益於機構對收益率、透明度以及資產負債表效率的需求」。

貝萊德(BlackRock)推出了代幣化的國債,Figure Technologies 已將數十億美元的私人信貸上鍊,而從新澤西到迪拜的房地產交易正在被分割並在去中心化交易所進行交易。

分析師預測,未來可能會有數兆美元的資產跟隨這一趨勢。在許多人看來,這似乎是傳統金融(TradFi)與去中心化金融(DeFi)之間期待已久的橋樑——一個將現實世界收益的安全性與區塊鏈的速度和透明度相結合的機會。

然而,在這股熱情之下卻隱藏著一個結構性缺陷。代幣化並沒有改變辦公室建築、私人貸款或金條的基本屬性。這些資產本質上是緩慢且缺乏流動性的——它們受合約、登記和法院的法律和操作約束。代幣化所做的只是將這些資產包裝在一個超流動的外殼中,使其可以即時交易、槓桿化和清算。結果是一個金融系統,將緩慢的信用和估值風險轉化為高頻率的波動性風險,其蔓延性不再以月為單位,而是以分鐘為單位擴散。

如果這聽起來似曾相識,那是因為它確實如此。 2008 年,華爾街經歷了一個慘痛的教訓,發現當非流動性資產被轉化為「流動性」衍生性商品時會發生什麼。次級抵押貸款緩慢崩盤;擔保債務憑證(CDOs)和信用違約掉期(CDS)卻迅速瓦解。現實世界違約與金融工程之間的錯配引爆了全球系統。今天的危險在於我們正在重建這項架構——只是現在它運行在區塊鏈的軌道上,危機的傳播速度變成了程式碼的速度。

想像一下,一個與新澤西州伯根縣的一處商業地產相關聯的代幣。從紙面上看,這棟建築似乎很穩固:租戶支付租金,貸款按時償還,產權清晰。但要轉移這份產權的法律流程——產權檢查、簽字、向縣書記官提交文件——需要數週時間。這就是房地產的運作方式:緩慢、有條不紊,由紙張和法院約束。

現在將同一房產上鍊。產權儲存在一個特殊目的載體(SPV)中,該載體發行代表分割所有權的數位代幣。突然間,這個曾經沉寂的資產可以全天候交易。在一個下午,這些代幣可能在去中心化交易所中易手數百次,在藉貸協議中作為穩定幣的抵押品,或者被打包成結構性產品,承諾「安全的現實世界收益」。

問題在於:關於這棟建築本身的任何東西都沒有改變。如果主要租戶違約、物業價值下滑,或SPV 的法律權益受到挑戰,現實世界的影響可能需要數月甚至數年才能顯現。但在鏈上,信心可能瞬間蒸發。一條推特上的謠言、一個延遲的預言機更新或一次突然的拋售,就足以觸發自動清算的連鎖反應。建築物不會移動,但它的代幣化表示可以在幾分鐘內崩潰——拖累抵押池、借貸協議、穩定幣,一同陷入困境。

這就是RWA 流動性悖論的本質:將非流動性資產綁到超流動市場上並不會使它們更安全,反而會讓它們變得更加危險。

2008 年的緩慢崩盤vs. 2025 年的即時崩盤

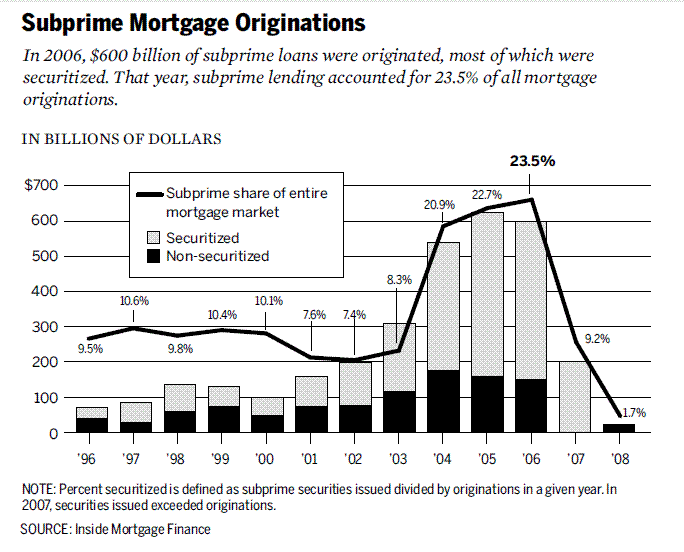

2000 年代中期,華爾街將次級抵押貸款——流動性差、高風險貸款——轉化為複雜的證券。

抵押貸款被集中到抵押貸款支持證券(MBS)中,然後被分割成不同檔次的擔保債務憑證(CDO)。為了對沖風險,銀行層層疊加信用違約掉期(CDS)。理論上,這種「金融煉金術」將脆弱的次級貸款轉化為「安全」的AAA 級資產。但實際上,它卻在搖搖欲墜的地基上築起了一座槓桿和不透明的「高塔」。

這場危機爆發於緩慢蔓延的抵押貸款違約與快速發展的CDO 和CDS 市場發生碰撞時。房屋需要幾個月才能完成止贖,但與之相關的衍生品卻能在幾秒鐘內重新定價。這種錯配並非導致崩潰的唯一原因,但它將局部違約放大為全球衝擊。

RWA 的代幣化正面臨重演這一錯配風險——而速度更快。我們不再將次級房貸分層,而是將私人信貸、房地產和國債分割成鏈上的代幣。我們不再使用CDS,而是會看到「RWA 加強版」衍生性商品:基於RWA 代幣的選擇權、合成資產和結構性產品。評級機構曾將垃圾資產標記為AAA,現在我們將估值外包給預言機和託管人——新的信任黑箱。

這種相似性並非表面現象,其邏輯完全相同:將流動性差、速度慢的資產包裝在看似流動性強的結構中,然後讓它們在比標的資產波動速度快幾個數量級的市場中流通。 2008 年的系統崩潰花了幾個月。而在DeFi 中,危機會在幾分鐘內蔓延開來。

場景1:信用違約連鎖反應

一個私人信貸協議已將價值50 億美元的中小企業貸款代幣化。從表面上看,收益率穩定在8% 至12% 之間。投資者將代幣視為安全的抵押品,並在Aave 和Compound 上進行借貸。

然後,現實經濟開始惡化。違約率上升。貸款帳簿的真實價值下降,但提供鏈上價格的預言機每月僅更新一次。在鏈上,代幣看起來仍然穩健。

謠言開始蔓延:有些大額借款人逾期未還。交易員們在預言機發現之前紛紛拋售。代幣的市場價格跌破其「官方」價值,打破了與美元的掛鉤。

這足以觸發自動化機制。 DeFi 借貸協議偵測到價格下跌,自動清算以該代幣為抵押的貸款。清算機器人償還債務,接管抵押品,並將其拋售到交易所——進一步壓低價格。更多清算接踵而至。在幾分鐘內,一個緩慢的信貸問題變成了全面的鏈上崩盤。

場景2:房地產閃崩

一家託管機構管理價值20 億美元的代幣化商業地產,但由於遭遇駭客攻擊,其對這些房地產的法律權益可能受到威脅。同時,一場颶風襲擊了這些建築物所在的城市。

資產的鏈下價值陷入不確定;鏈上的代幣價格則立即崩盤。

在去中心化交易所中,驚慌失措的持有者爭相退出。自動化做市商的流動性被抽乾。代幣價格暴跌。

在整個DeFi 生態中,這些代幣曾被用作抵押品。清算機制啟動,但被接管的抵押品變得毫無價值且流動性極差。借貸協議留下了無法收回的壞帳。借貸協議最終陷入無法追回的壞帳困境。原本宣傳為「鏈上的機構級房地產」瞬間成為DeFi 協議以及任何與之相關的傳統金融基金的資產負債表上的巨大漏洞。

兩個場景都展示了同樣的動態:流動性外殼崩潰的速度遠快於標的資產的反應速度。建築物仍然矗立,貸款仍然存在,但鏈上的資產表示在幾分鐘內蒸發,拖累整個系統。

下一階段:RWA-Squared

金融從未止步於第一層。一旦某個資產類別出現,華爾街(以及現在的DeFi)就會在其之上建立衍生品。次級抵押貸款催生了抵押貸款支持證券(MBS),然後是債務抵押債券(CDO),再後來是信用違約掉期(CDS)。每一層都承諾提供更好的風險管理;每一層都加劇了脆弱性。

RWA 的代幣化也不會有所不同。第一波產品相對簡單:分割化的信貸、國債和房地產。第二波則不可避免: RWA 加強版(RWA-Squared) 。代幣被打包成指數產品,分層為「安全」和「風險」部分,合成資產讓交易者可以押注或對抗一籃子代幣化貸款或物業。一個由新澤西房地產和新加坡中小企業貸款支持的代幣可以被重新包裝成一個單一的“收益產品”,並在DeFi 中進行槓桿化。

諷刺的是,鏈上的衍生品看起來比2008 年的CDS 更安全,因為它們是完全抵押且透明的。但風險不會消失——它們會變異。智慧合約漏洞取代了交易對手違約;預言機錯誤取代了評級詐欺;協議治理失敗取代了AIG 的問題。結果卻相同:槓桿層級、隱藏的相關性,以及一個容易受到單點故障影響的系統。

多元化的承諾——將國債、信貸和房地產混合到一個代幣化籃子中——忽略了一個現實:所有這些資產現在共享一個相關性向量——DeFi 的底層技術軌道。一旦主要的預言機、穩定幣或借貸協議發生故障,所有基於其構建的RWA 衍生品都會崩潰,無論其標的資產的多樣性如何。

RWA 加強版產品將被宣傳為走向成熟的橋樑,證明DeFi 能夠重建複雜的傳統金融市場。但它們也可能成為催化劑,確保當第一波衝擊來臨時,系統不會緩衝——而是直接崩潰。

結論

RWA 的熱潮被宣傳為傳統金融與去中心化金融之間的橋樑。通證化確實帶來了效率、可組合性和新的收益獲取途徑。但它並沒有改變資產本身的性質:即使貸款、建築物和商品的數位資產以區塊鏈速度交易,它們仍然流動性低且交易緩慢。

這就是流動性悖論。將非流動性資產捆綁到高流動性市場,我們增加了脆弱性和反身性。那些讓市場更快、更透明的工具,也讓它們更容易受到突發衝擊的影響。

2008 年,級抵押貸款的違約擴散為全球危機花了數月時間。而對於代幣化的現實世界資產,一個類似的錯配可能在幾分鐘內就會蔓延開來。教訓不是要放棄代幣化,而是要在設計中充分考慮其風險:更保守的預言機、更嚴格的抵押品標準以及更強的機制熔斷。

我們並非注定要重蹈覆轍上次危機。但如果我們忽視這個悖論,最終可能會加速危機的到來。