為什麼大家都在「盯」穩定幣,卻很難入場?

- 核心观点:稳定币成为加密与传统金融交汇热点。

- 关键要素:

- 市场规模年增近100%。

- 监管推动主流化合规发展。

- 机构巨头积极布局应用。

- 市场影响:加速金融数字化和跨境支付变革。

- 时效性标注:中期影响。

摘要

過去十年裡,穩定幣從鮮為人知的發展實驗一步步走向了全球金融的聚光燈。從2022 年演算法穩定幣TerraUSD (UST)的崩潰導致約600 億美元市值一夜蒸發,到傳統巨頭Binance 的BUSD 穩定幣因監管壓力於2023 年被迫停止新發行,再到2025 年初連美國總統特朗普家族創立的USD 1 穩定幣也高調登場——這些標誌性事件已不說明:Cryptoypto 世界貨幣的目標與世界交火無論是華爾街機構、網路巨頭,還是普通投資者,都在密切關注穩定幣賽道。然而,穩定幣雖熱,入場的門檻卻並不低,技術與合規挑戰讓許多人望而卻步。

本文將從機構、散戶與鏈上創新三大視角出發,深入剖析當前穩定幣熱潮背後的驅動力和阻礙因素,並探討為何眾多人盯上穩定幣卻遲遲難以入場。

目錄

一、穩定幣為何如此火熱?

- 市場規模快速成長

- 政策推動產業主流化

- 大眾熱度與認知差距

- 支付巨頭與金融機構積極入局

二、全球機構如何佈置穩定幣?

- 京東集團:跨境支付驅動

- 摩根大通(JPM Coin):企業資金池結算

- PayPal (PYUSD):消費級應用

- 金融科技公司(Stripe, Revolut 等):支付橋接

- 跨國金融試點:公私合作

- 主流銀行高階主管表態支持

三、渴望入局卻無從下手的人們:障礙與困境

- 技術門檻高,開發成本昂貴

- 經濟模型設計與流動性難題

- 融資與流動性支援難上加難

- 合規壓力與監管迷霧

- 信用背書不足,信任難以建立

- 使用者體驗壁壘,入門操作繁瑣

四、本分鏈×穩定幣:一鍵發行+絲滑體驗

- 原生一鍵發行

- 穩定幣支付Gas

- 極致使用者體驗(UX)

- 安全與去中心化保障

五、寫在最後:Bixin Ventures 的觀察

一、穩定幣為何如此火熱?

穩定幣作為錨定法幣等價值的加密資產,已成為連結傳統金融與區塊鏈經濟的橋樑。近年來其火熱程度體現在多個方面:

市場規模快速成長

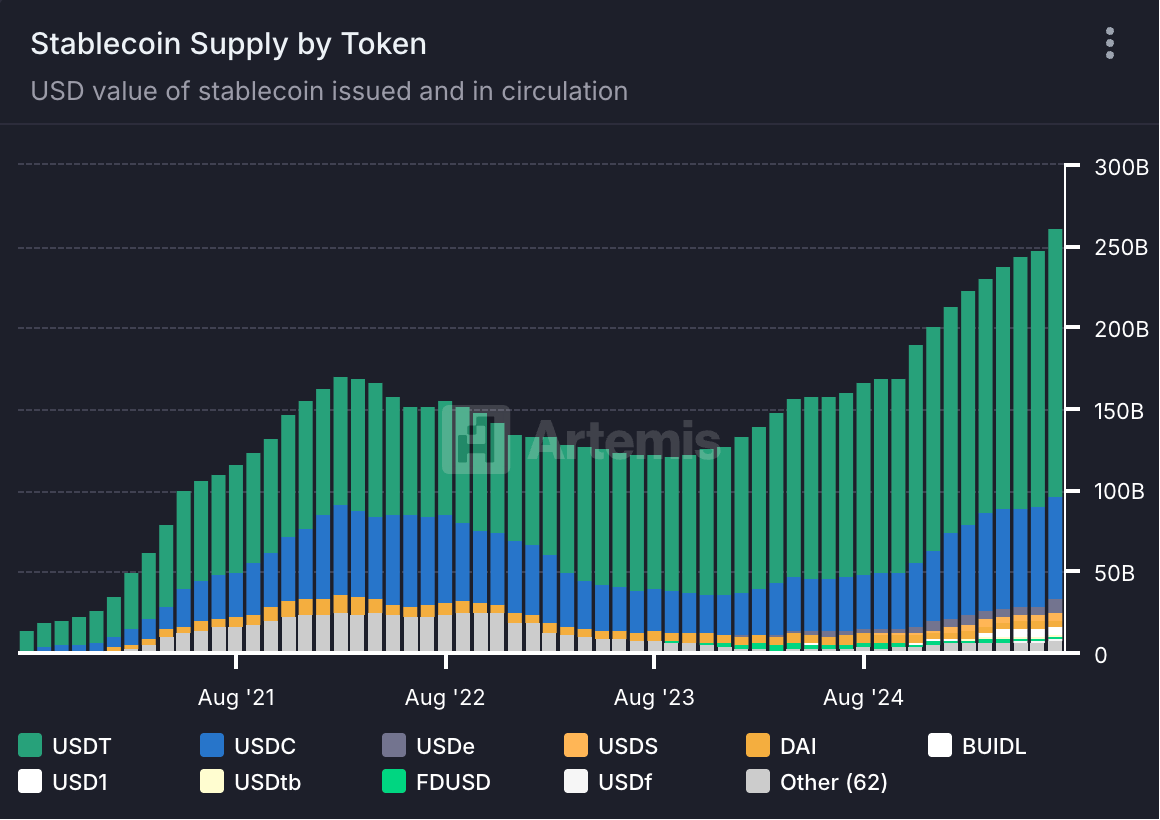

- 活躍地址成長:穩定幣用戶量和交易規模爆炸性攀升。活躍穩定幣錢包地址數量從2024 年2 月的1,960 萬增至2025 年8 月的4,100 萬,年增幅逾100% (source: Artemis)

- 供應量成長:同期全球穩定幣總供應從約1,380 億美元攀升至2,750 億美元,實現了99%的年成長

(Source:Artemis)

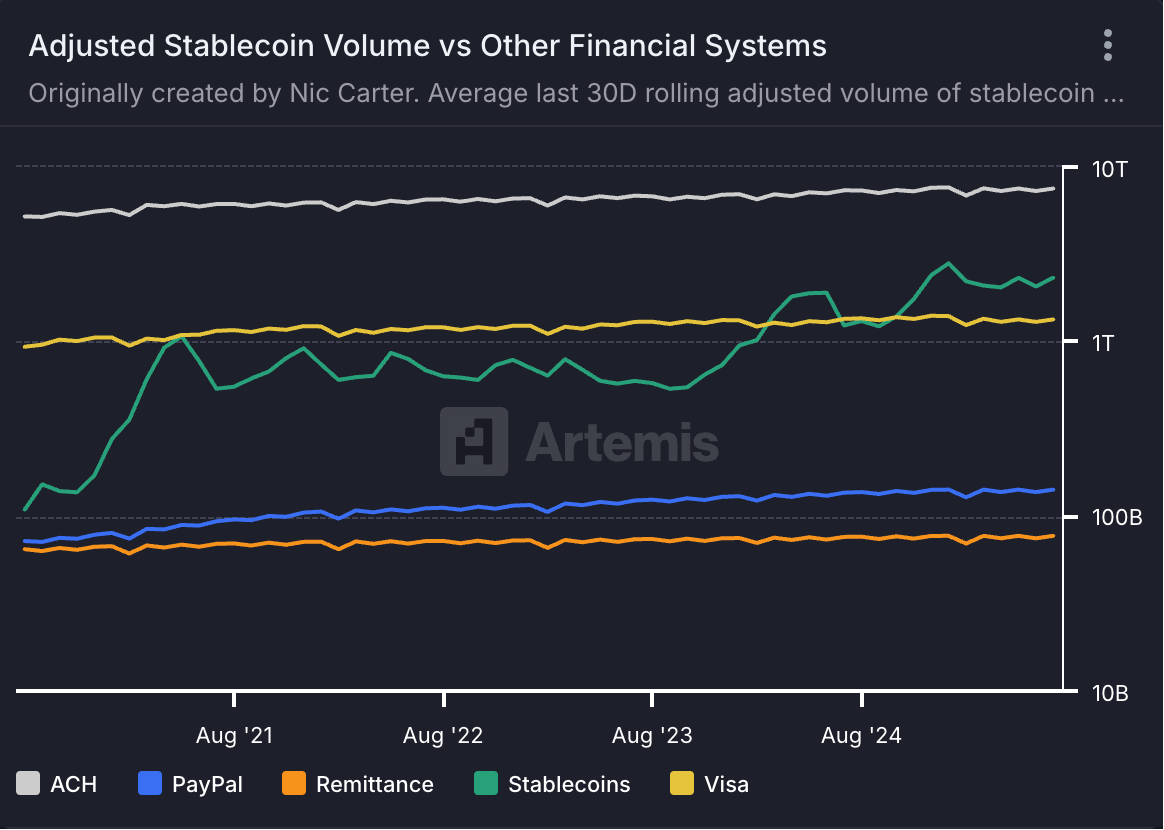

- 交易量超越支付巨頭:2024 年9 月起穩定幣單日交易額持續超過VISA 通道的交易量,甚至一度達到5.1 兆美元的峰值。

(Source: Artemis)

這一連串數據表明,無論在交易所、DeFi 或支付場景,穩定幣的滲透率和影響力都在大幅提升。

政策推動產業主流化

各國監管的快速跟進,為穩定幣合法合規發展奠定基礎。

- 美國:2025 年7 月正式簽署了《指導並建立美國穩定幣國家創新法案(GENIUS Act)》,該法案明確只有受聯邦保險的存款機構才能發行支付型穩定幣,且必須保持100%儲備、每月披露並接受年度審計,同時遵循嚴格的KYC/AML 措施。

- 香港:立法會於2025 年5 月通過了《穩定幣條例》,要求發行商須申請香港金融管理局牌照,並滿足高品質資產1:1 完全儲備、健全的贖回機制和定期審計等要求。

- 歐洲:於2024 年底正式實施了MiCA(《歐盟加密資產市場監管》)法規,將穩定幣納入強監管範疇,要求發行方滿足資本充足、流動性和透明揭露等嚴苛標準。

全球主要金融中心對穩定幣接連亮明態度,合規正推動穩定幣從灰色地帶向主流金融。

大眾熱度與認知差距

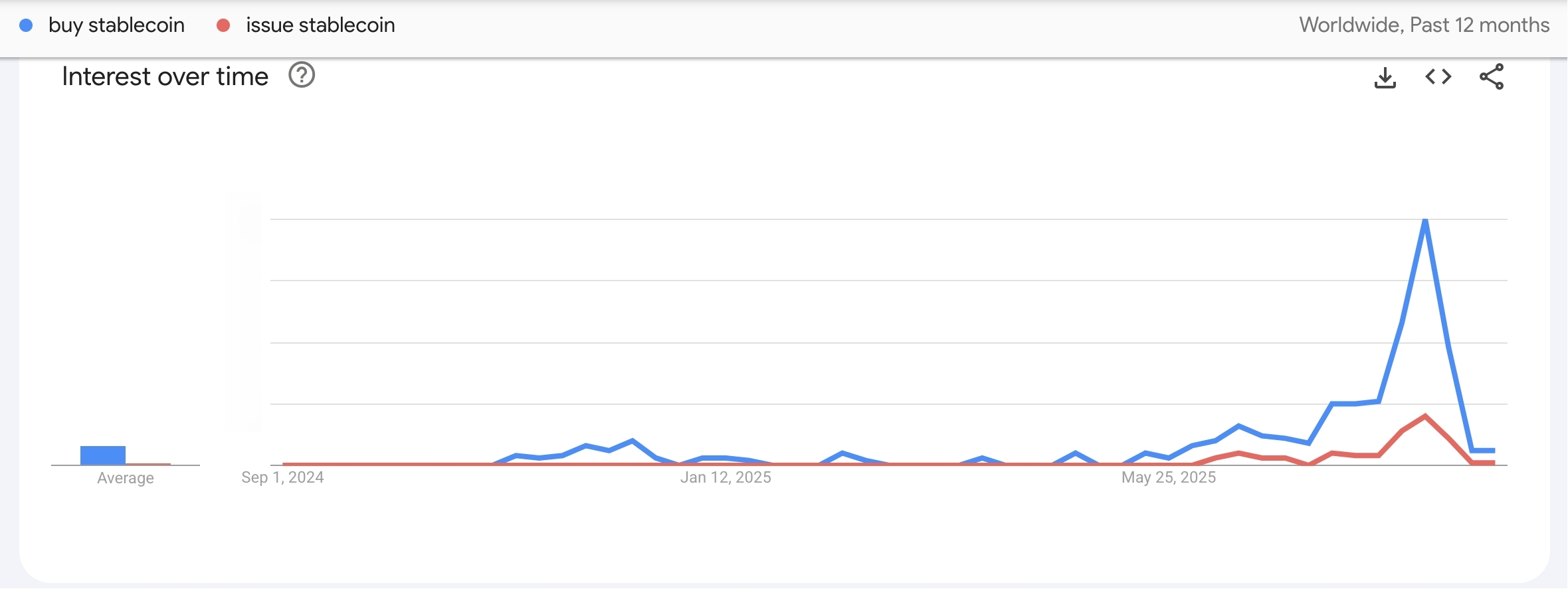

搜尋引擎趨勢也揭示出大眾對穩定幣的濃厚興趣。過去一年裡,Google 上「如何購買穩定幣」以及「穩定幣收益」等關鍵字的搜尋熱度飆升數倍,但「如何發行穩定幣」的查詢幾乎為零。這種反差表明,大眾對於使用穩定幣興趣濃厚,但對創造穩定幣仍一知半解,市場需求旺盛但供給端壁壘高,進一步刺激了業內對降低門檻、創新發行方式的呼聲。

(Google Trends 搜尋熱度對比圖Source:Google)

支付巨頭與金融機構積極入局

面對穩定幣展現的高效能低成本優勢,傳統支付網路和網路金融平台爭相投入測試,將其視為升級全球支付體系的機會。 BIS(國際清算銀行)研究表明,跨境支付若採用穩定幣結算,速度可提升兩個數量級,費用可降低90%以上。這使得穩定幣成為解決跨境匯款「慢、貴」痛點的潛力方案。近年來Visa、Mastercard 均宣布了支持穩定幣清算的計劃:Visa 已經在其全球結算網絡中試點接受USDC 等穩定幣用於清算部分發卡行資金,Mastercard 則推出了端到端穩定幣支付解決方案,準備將合規穩定幣納入其商戶網絡。支付服務商Stripe從2022 年起就為內容創作者提供USDC 穩定幣付款選項,以實現全球即時小額支付,而電商平台Shopify也透過合作支持用戶使用穩定幣結算商品貨款。值得注意的是, PayPal不僅發行了自有的美元穩定幣PYUSD,還在2025 年宣布將為持有PYUSD 的用戶提供年化3.7%的收益激勵,以鼓勵其在PayPal 和Venmo 錢包中持有並使用穩定幣。這些舉措反映出傳統支付巨頭正將穩定幣視為下一代支付通道的重要組成部分:一方面利用穩定幣實現跨境資金秒級到帳和手續費僅為SWIFT 電匯的十分之一的成本,另一方面藉助穩定幣打開加密支付市場的新增量。總之,從互聯網巨頭到銀行支付網絡,穩定幣正日益被視為數位時代的「金融基礎設施」來對待,這極大地推高了其行業熱度。

綜上,無論是迅猛擴張的用戶規模和交易量、逐步明朗的監管環境,還是公眾高漲的興趣和主流機構的擁抱,多重因素疊加使穩定幣成為當下加密領域最炙手可熱的話題之一。穩定幣炙熱的背後,是其作為價值錨定的數位現金,在連結傳統與創新方面展現出的巨大潛力。

二、全球機構如何佈置穩定幣?

穩定幣前景廣闊,各路頭部機構早已摩拳擦掌,透過不同策略切入這條賽道。從科技巨頭到華爾街銀行,紛紛推出自有穩定幣項目或合作計劃,為的是在這一新型金融基礎設施中佔據領先地位。

以下是幾類典型機構的佈局:

京東集團-跨境支付驅動

京東科技子公司已進入香港金管局穩定幣沙盒,計劃發行錨定港元的“Jcoin”,用於跨境貿易和電商支付。目標是大幅降低跨國支付成本,提升結算效率,同時探索離岸人民幣穩定幣以推動人民幣國際化。

摩根大通(JPM Coin)-企業資金池結算

JPM Coin 自2019 年上線,主要用於機構客戶之間的即時資金轉移,基於Quorum 聯盟鏈。日均處理額約10–20 億美元,成為大型企業流動性管理與跨國清算的重要基礎建設。

PayPal(PYUSD)-消費級應用

PayPal 於2023 年推出PYUSD,與Paxos 合作發行美元穩定幣,已整合至PayPal 和Venmo 錢包。 2025 年起,提供3.7%的持幣收益,主打中小型商家和自由工作者支付、結算與資金管理場景。

金融科技公司(Stripe、Revolut 等)-支付橋接

Stripe 為創作者提供USDC 收款服務,Revolut 正研發多幣種穩定幣以降低匯款和兌換成本。二者代表了新興Fintech 借助穩定幣拓展全球支付市場的典型案例。

跨國金融試辦-公私合作

BIS 主導的mBridge、Project Agorá,以及由投行和科技公司組成的Canton Network,正推動央行、商業銀行與金融機構共建鏈上清算網絡,探索穩定幣在跨境支付和金融市場中的合規應用。

主流銀行高階主管表態支持

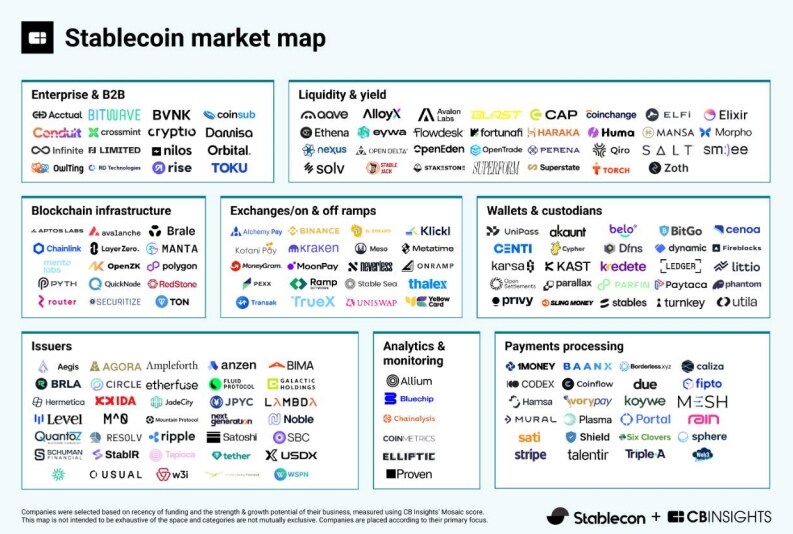

大型金融機構對穩定幣的態度也從觀望轉為行動。多家銀行在財報電話會上透露了穩定幣計畫:花旗集團表示正研究發行「花旗穩定幣」的可能;美國銀行也被通報在內部孵化美元穩定幣用於企業客戶支付結算。摩根大通CEO 坦承客戶需求驅動下銀行將參與競爭。標準渣打銀行不僅加入香港沙盒測試穩定幣,還與新加坡StraitsX 合作,為其發行的新幣和美元穩定幣提供託管和現金管理服務。甚至資管巨頭貝萊德也透過參股Circle、與Coinbase 合作等方式間接涉足穩定幣領域。可以說,從銀行到支付,從電商到社交,各類機構正在形成進入合圍之勢穩定幣賽道。它們的加入不但帶來雄厚資金和用戶基礎,也在合規、安全和全球網路方面為穩定幣生態賦能。這也是為何當前穩定幣的發展速度如此之快——有了巨頭的背書,穩定幣正從草根創新走向主流採用的新階段。

(穩定幣產業鏈圖譜Source:如圖)

三、渴望入局卻無從下手的人們:障礙與困境

儘管巨頭們在穩定幣領域高歌猛進,但另一面,大量中小玩家(個人開發者、新創團隊、中小企業、甚至傳統行業企業)卻面臨入局的重重困難。他們看到了穩定幣的機會和潛力,卻往往因為各種門檻而難以參與。

以下我們整理出阻擋這類潛在參與者的幾大共通性障礙:

技術門檻高,開發成本昂貴

打造一個穩定幣專案絕非易事。首先是區塊鏈開發本身對一般團隊就是不小門檻,需要精通智慧合約、安全審計、多鏈互動等專業技能。根據區塊鏈開發顧問公司估算,從零開始開發並部署一個穩定幣合約、配套錢包支援、網站後台等,費用少則3-5 萬美元,多則高達50 萬美元,取決於團隊人力、功能複雜度和合規需求等。這對小型創業團隊來說是一筆龐大投入。此外,安全審計也是無法省去的環節,每次審計費用通常在1 萬– 10 萬美元之間;為防範駭客攻擊,不少項目還需要購買智能合約保險,每年保費幾千到幾萬美元。保守計算,審計和安全投入往往占到專案初始預算的20%-30% 。更別提後續營運中還需不斷升級迭代程式碼以適應新的駭客手法。這些前期高昂的資金與技術投入,使許多想法停留在紙面——不少個人或小團隊儘管有創意和熱情,但望著預算表和技術棧,只能無奈放棄。

經濟模型設計與流動性難題

穩定幣專案的成功不僅關乎編程,更取決於背後的金融工程。發行一個錨定幣,必須認真設計抵押品機製或演算法調節機制,以確保幣值穩定。一旦市場出現劇烈波動、用戶大規模贖回,系統就需要有預案避免死亡螺旋。這意味著小團隊必須具備經濟模型建模和壓力測試能力,模擬各種極端場景下穩定幣是否還能維持錨定。例如Terra UST 的崩盤就是殷鑑:缺乏資產支撐的演算法穩定幣在信心危機時瞬間崩潰,短短幾天市值蒸發數百億美元。然而許多新創項目往往忽略了模型的重要性,只停留在「技術上實現1:1 錨定」的表面,而沒有深入研究規模化後的穩定性。有加密社區用戶一語中的: 「寫代碼發幣技術上很簡單……難的是如何擴展到數十億美元規模、以及屆時如何兌換回每一美元。 」換言之,小團隊也許能開發出一個運行的穩定幣合約,但很可能扛不住真實市場的考驗。另一方面,穩定幣啟動初期往往面臨流動性陷阱:沒有足夠資金投入做市和提供深度,穩定幣就難以維持流通價值和兌換穩定;可沒有人願意提供流動性,又談何資金支持?這種雞生蛋困境下,許多小項目的幣價和錨定機制在缺乏交易量的情況下就形同虛設。一旦有人拋售,穩定幣可能瞬間偏離錨定卻無力調控,導致信用坍塌。

融資與流動性支援難上加難

穩定幣專案在商業上也面臨「拉投資」難題。與一般應用類創業不同,穩定幣屬於資金密集:不僅研發期燒錢,營運中還需要大量備用金來提供流動性、因應贖回。因此,小團隊往往希望尋求VC 投資或做市商借貸來擴大資金池。然而現實是殘酷的——多數投資機構對穩定幣初創並不感興趣。正如分析師Anthony DeMartino 所指出,小項目即便開出40%年化利率誘人的條件,也很難借到做市資金,因為風險投資更追求的10 倍以上回報,對區區幾十個百分點的利息並不動心;做市商的資本成本同樣高企價,通常自有資金機會成本就在20%左右,再考慮給一個風險溢價,很少有未來給一個風險溢價。他形容許多這樣的新創團隊是“拿著玩具刀就上了戰場”,彈藥嚴重不足卻試圖挑戰資金雄厚的現有穩定幣巨頭,結果可想而知。不少創辦人在融資路演時被反覆追問:「你的流動池有多大?社區在哪裡?市場預算夠嗎?」最後往往因為無法給出令人信服的數字而吃閉門羹。正如有創業者在論壇上感嘆: 「沒有資金做市和行銷,沒有用戶社群和強大團隊,成功率非常低。 」融資無門、造血不足,使得小型穩定幣計畫很快就陷入惡性循環:缺乏資金 - 缺乏用戶-無法建立信用-更缺乏資金,最終不得不放棄。

(Source:medium.com/@anthonydemartino)

合規壓力與監管迷霧

前文提到,各主要司法管轄區對穩定幣相繼推出了明確法規。這對小團隊而言,又是一座高山。美國要求穩定幣發行主體必須是受監管金融機構,歐洲要求註冊電子貨幣機構並滿足資本要求,香港要求申請牌照並有法定審計……單單準備合規文件和流程,就足以難倒一批開發者。取得牌照不僅週期長、流程複雜,費用也十分高昂。例如在美國成立受監管信託公司動輒需要數百萬美元資本金,以及專業律師團隊處理申請。在香港申請穩定幣牌照同樣需滿足嚴格的股東資格和風險管理要求。有些地區(如加拿大)甚至將穩定幣直接視為證券,使專案面向證券法繁瑣的註冊和揭露義務。對於預算有限的小項目來說,要么選擇打擦邊球冒險上線(極易被叫停或處罰),要么索性因合規無門而放棄。地域監管差異也讓團隊無所適從——去美國吧,怕違反聯邦法律;去東南亞吧,當地又缺乏明確定義;去歐洲吧,MiCA 下需要在EU 設立實體、審計、白皮書,這些都非一般創業公司所能短期內辦到。結果就是,很多想法停留在地下狀態,不敢真正推向市場,怕一上線就踩雷違規。合規的不確定性使得普通人感覺踏入穩定幣領域“步步是坑”,無從著手。

信用背書不足,信任難以建立

穩定幣作為價值錨定物,信用尤為重要。而小團隊往往缺乏讓大眾信任的背書。首先是團隊背景:很多小型專案團隊匿名或半匿名,沒有知名從業經歷,更沒有大型機構月台。用戶難以把真金白銀換成一個陌生團隊發行的代幣。在社群論壇上,常有人提醒:要檢視專案方有沒有公開的公司實體?負責人是誰?有沒有接受審計?程式碼庫是否活躍?很多小穩定幣一查,團隊成員沒有介紹、GitHub 長期不更新、社群媒體三天釣魚兩天曬網,自然讓潛在用戶心生疑慮。此外,透明度也是問題──主流穩定幣如USDC 會定期揭露儲備資產證明,而小型專案往往難以負擔審計費用,即便聲稱1:1 有儲備,用戶也無從驗證。這就導致一個信任黑箱:大家不知道你是不是「憑空印鈔」在割韭菜。一旦質疑四起,沒有可信第三方證明清白,小型穩定幣很容易爆發擠兌危機。可以說,在以信任為本的穩定幣領域,新進者天然處於劣勢:沒有品牌、沒有監管、沒有大資金托底,用戶憑什麼相信你的幣能一直穩定兌付?這種信任赤字使許多潛在用戶「觀望多過行動」 。

使用者體驗壁壘,入門操作繁瑣

即便技術和資金問題解決了,小團隊常常忽略了使用者體驗的重要性。在當前多鏈生態下,用戶使用穩定幣往往要跨越重重障礙:例如要在以太坊上使用某穩定幣,得先擁有以太坊原生幣ETH 作為Gas;想在BSC 上用,又得準備BNB 支付手續費。新用戶常常一頭霧水:「我想發行或使用穩定幣,結果還被要求先買另一種幣付手續費。」再加上不同鏈之間切換網絡、添加合約地址、計算滑點手續費等,對非專業用戶來說極其不友好。社群中甚至出現了「#GasInUSD」的話題標籤,反映的正是用戶希望直接用美元穩定幣支付鏈上Gas 的強烈願望。現實卻是,大部分公鏈尚不支援這種體驗。不少小團隊發行了新穩定幣,卻沒提供配套的錢包和易用工具,用戶需要輾轉多個交易所和橋才能取得並使用這些代幣。這種割裂的體驗導致第一次嘗試的用戶很可能因為出錯或嫌麻煩而放棄。例如有團隊反思,他們上線首日就流失了大批潛在用戶,因為很多新人卡在不會切換RPC 網路、或一筆兌換因為滑點過大失敗,最終敗興而歸。複雜的門檻操作無形中把許多對穩定幣感興趣的普通人擋在了門外。

綜上,這些現實困境構成了當下許多渴望投入穩定幣浪潮卻遲遲找不到入口的群體畫像:他們中有想創新的開發者、擁抱新金融的創業者、尋求降本增效的中小企業、以及期待數位資產支付的普通商戶……他們看到了穩定幣的機遇,卻苦於岸缺資金、技術、缺規、缺合規路徑他們的心聲可能是:「穩定幣前景很誘人,我不想錯過,但我究竟該怎麼參與?誰能幫我跨過那道門檻?」這些痛點也正是引出下一章節的關鍵——有沒有一種解決方案,能夠為這些躊躇不前的人鋪平道路?

(穩定幣發行門檻示意圖Source:筆者自製)

四、本分鏈×穩定幣:一鍵發行+絲滑體驗

從投資與基礎建設發展的角度來看,降低穩定幣發行和使用的門檻是未來市場擴容的關鍵。我們注意到,BenFen 鏈(本分鏈)在設計上嘗試解決中小型團隊和新用戶最常遇到的幾類痛點:

原生一鍵發行

在BenFen 鏈上,任何經過授權的用戶都可以像填表單一樣發行自己的穩定幣。平台提供友善的UI 介面:使用者只需選擇想錨定的抵押資產類型(例如USD、黃金或其他合規資產),輸入擬發行數量,點擊「鑄造(Mint)」按鈕,即可秒級產生對應的穩定幣代幣。整個過程無需編寫智能合約程式碼、無需自行部署複雜協議,更不需要額外支付高昂審計費用——技術風險由BenFen 底層的Move 智能合約安全模型把關,合約模板經過嚴格審計和長期運行驗證,發行者不必重複造輪子即可享受開箱即用的安全性。可以說,BenFen 將穩定幣發行的技術門檻降至近乎零成本:開發投入從數萬美元降至數十美元的Gas 費,時間從數月縮短為幾分鐘。對於缺乏開發團隊的專案方,BenFen 提供的一鍵發行工具無疑是顛覆性的。這意味著,不論是有跨境支付需求的商戶,還是有創意的創業團隊,都能輕鬆創造屬於自己的穩定幣,服務特定社區或業務場景,而不必苦惱於技術瓶頸。

穩定幣支付Gas

BenFen 深知困擾用戶已久的Gas 支付體驗問題,遂在架構層面做出突破:允許直接使用穩定幣支付鏈上手續費。在本分鏈上,穩定幣不再只是交易媒介,本身也可用於支付鏈上操作費用。例如,用戶在BenFen 鏈轉帳或呼叫合約時,可直接用BUSD、BJPY 等穩定幣支付Gas,無需持有本分鏈的原生治理幣。這項設計徹底消除了新用戶使用dApp 時「還要先買一堆鏈幣交Gas」的繁瑣。更方便的是,BenFen 的平均手續費極低,僅約0.05 美元,遠低於以太坊/BSC 上0.3–0.5 美元的Gas 成本。為了優化新手體驗,BenFen 甚至支援Gas 代付功能:專案方或第三方可以為用戶的交易提供手續費贊助,用戶在使用指定應用程式時無需自付Gas 。這一系列改進意味著,在BenFen 生態中,無論是首次接觸區塊鏈的新人,還是跨鏈過來的老鳥,都能享受到「穩定幣即燃料」的絲滑體驗。在這裡,穩定幣真正成為鏈上的通用價值載體——既是交易本金,也是網路燃料。用戶可以拋開繁雜兌換,像在網路應用上花費美元一樣,直接使用穩定幣暢行鏈上各個場景。

極致使用者體驗(UX)

為了進一步降低Web 3 的使用門檻,BenFen 在錢包和支付體驗上也下足功夫,努力做到「與傳統應用一樣簡單」。首先,BenFen 支援zkLogin社群登入方案:用戶可以直接用手機號碼、信箱或社群帳號一鍵註冊區塊鏈錢包帳戶,再也不必背誦複雜的助記詞或私鑰。這大大方便了一般使用者的上手,減少因私鑰管理不善造成的資產損失。其次,圍繞著穩定幣支付,BenFen 提供了完善的社交支付功能:例如透過BenPay 應用實現手機號碼轉帳、好友紅包、二維碼收款等。商家可以產生收款碼接受顧客的穩定幣付款,用戶間也可像使用微信/Paypal 一樣發紅包、AA 收款,卻實質是在鏈上完成了穩定幣轉移。另外,BenFen 整合了內建跨鏈橋,支援主流資產跨鏈交換,用戶可以輕鬆地將以太坊或波場上的USDT/USDC 換成BenFen 鏈上的BUSD 等穩定幣。整個操作流程經過精心打磨,力求簡潔直觀:用戶不需要懂任何鏈上術語,幾次點擊就能完成錢包創建、充幣、轉帳等操作。對於開發者,BenFen 也提供了豐富的SDK,讓他們可以輕鬆建立友善的前端應用。在BenFen 看來,穩定幣作為數位貨幣中的“穩定價值擔當”,理應搭配媲美Web 2 的使用體驗,才能真正走向大眾。

安全與去中心化保障

在降低門檻的同時,BenFen 沒有犧牲對安全和去中心化的堅持。底層採用Move 智能合約語言,其資源類型和線性邏輯自然避免了一些常見漏洞(如重入攻擊),為穩定幣合約提供強類型安全保障。此外,BenFen 結合DAG + BFT 共識機制建構高效能鏈,單鏈TPS 達到萬級且確認時間低於1 秒。 DAG 平行記帳確保高吞吐,BFT 共識則保障最終性和抗分叉,網路容錯率達到業界領先水準。在實際運作中,本分鏈主網自上線以來可用率達99.99% ,未曾發生因共識問題導致的停機或回溯。這對於涉及資金的穩定幣應用至關重要,用戶可以放心系統的可靠性。同時,BenFen 考慮到不同場景的需求,支援靈活的身份模式:用戶既可以選擇匿名地址參與去中心化交易,也可以選擇完成KYC 後獲取受監管權限,從而訪問特定合規應用或法幣出入金渠道。網路層面,由多家權威機構共同維護驗證節點,防止單一方作惡,保障整個鏈的去中心化和抗審查屬性。總而言之,BenFen 追求的是「穩」 ——既體現在對穩定幣價值的堅守,也體現在系統安全且穩健的運作。透過底層技術架構的創新,BenFen 鏈為穩定幣發行和使用營造了一個安全、高效、可信賴的環境,使得門檻降低但信任不降。

透過上述四個面向的設計,本分鏈致力於打造一個「人人可參與的穩定幣基礎設施」 。在這裡,專案方不需要精通編程,也不需要巨額資金,更無需擔憂鏈上複雜操作——只要有合法合規的資產和清晰的應用場景,BenFen 就能幫助專案方一鍵發行穩定幣,並提供友好的支付和管理工具。這無疑為無數原本被擋在門外的潛在參與者提供了新的機會窗口。正如BenFen 的名字「本分」所寓意的:踏實做事,回歸金融服務的本質——讓更多人平等地享受穩定幣和區塊鏈創新帶來的紅利。

BenFen 解決方案與產業痛點對應表

五、寫在最後:Bixin Ventures 的觀察

作為長期關注區塊鏈基礎設施的投資機構,Bixin Ventures 在穩定幣領域的核心判斷是:合規與易用性將是推動下一波採用的關鍵變數。

今天,穩定幣已經成為機構與散戶共同矚目的資產類別,但絕大多數潛在參與者仍面臨合約開發、合規資格、資金流動性和用戶體驗的多重障礙。 BenFen 這樣的項目,試圖透過技術與產品設計,把複雜環節封裝在底層,以便更多中小團隊和一般用戶能夠低門檻進入。

從我們的角度來看:

- 對於開發者,它意味著更快的試驗和迭代;

- 對於中小企業,它提供了可行的跨境支付和清算工具;

- 對於投資人,它是穩定幣生態「普及層」的早期探索。

我們瞭解,穩定幣未來的格局不會由單一項目決定,而是由合規政策、機構參與、以及基礎建設共同塑造。 BenFen 目前的定位,更多是補全“被忽視的空白”,幫助那些原本缺乏資源的群體找到進入穩定幣世界的路徑。

因此,我們認為,像BenFen 這樣的嘗試,值得被關注和持續觀察。它能否成為穩定幣生態中的重要拼圖,還需要市場與時間來驗證。