Tom Lee最新播客:我們正在見證ETH的“1971時刻”,6萬美元才是合理估值

- 核心观点:ETH财库公司成以太坊最强买盘力量。

- 关键要素:

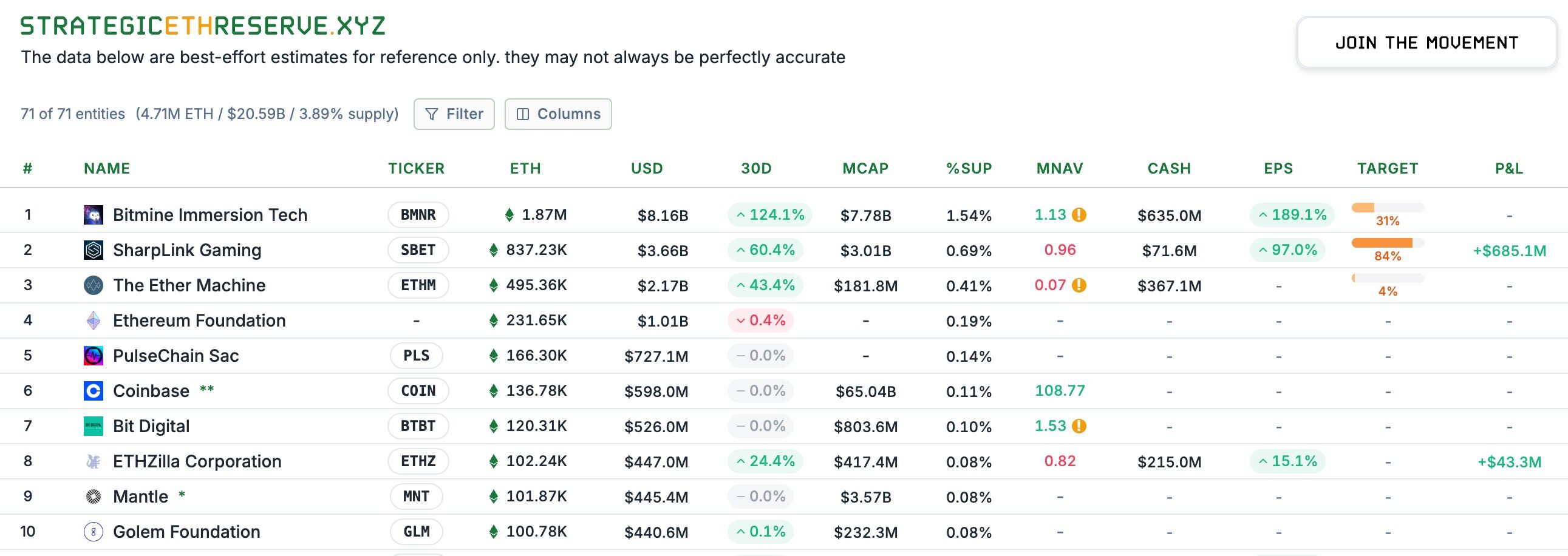

- BitMine持仓187万枚ETH,价值81.6亿美元。

- 华尔街资产代币化多基于以太坊进行。

- 财库公司策略可加速每股ETH持有量增长。

- 市场影响:推动ETH机构化进程加速。

- 时效性标注:中期影响。

本文來自:Medici Network

編譯|Odaily 星球日報( @OdailyChina );譯者|Azuma( @azuma_eth )

編按:ETH 本輪上漲最強的買盤力量是什麼?答案非ETH 財庫公司莫屬。伴隨著BitMine(BMNR)和Sharplink Gaming(SBET)的不斷增持,ETH 的話語權也已悄然轉移—— 詳情可參閱《揭秘ETH 本輪暴漲背後的兩大話事人:Tom Lee VS Joseph Rubin 》。

Strategic ETH Reserve 數據顯示,截至北京時間9 月4 日,BItMine 的ETH 持股已達到187 萬枚,價值約81.6 億美元,BitMine 的掌舵人Tom Lee 早已成為了當前整個以太坊生態話語權最重的巨鯨。

9 月3 日晚間,Tom Lee 參加了Medici Network 旗下播客節目Level Up 的訪談。 Tom Lee 在對話中談到了ETH 在全球金融領域的定位、BitMine 作為ETH 財庫龍頭的崛起故事,以及圍繞數位資產的宏觀環境狀況,Tom Lee 還分享了他對加密貨幣長期潛力、去中心化願景以及BitMine 如何進一步提高儲備規模的計劃。

以下為訪談原文內容,由Odaily 星球日報編譯- 出於閱讀流暢考慮,內容有一定刪減。

- 主持人:可以先簡單講講的你的故事嗎?你是如何接觸到加密貨幣這一市場的? (主持人在介紹Tom Lee 時,除了他的常規title 外,還將其稱為“華爾街髮型最帥的男人”。)

Tom Lee:簡單來說,大學畢業(在華頓商學院)之後我的整個職業生涯基本上都只有一份工作,那就是研究市場。我最早就職於Kidder, Peabody & Company,研究的方向是科技業,尤其是無線通信,那是在1993 年到2007 年。

那段經歷讓我學到了一些重要的東西。無線通訊在當時還處於起步階段── 全球只有3,700 萬支手機,而今天已經接近80 億支了,成長是指數級的。但讓我驚訝的是,當時很多客戶對無線技術其實非常懷疑—— 在他們看來,當時電信業的核心業務是長途和本地電話,而手機不過是一個“升級版的無線電話”,未來可能會變成免費的。

所以我當時就意識到:四、五十歲的基金經理人往往無法真正理解科技顛覆,因為他們本質上就是既得利益者。之後,我成為了摩根大通的首席策略師,一直做到2014 年。隨後我又創立了Fundstrat,當時我們的初衷是想建立華爾街第一家嘗試「讓機構研究大眾化」的公司—— 也就是把原本只面向對沖基金和大型資產管理人的研究,開放給更廣泛的公眾。我們希望把原來為對沖基金、大型機構提供的研究服務,開放給大眾。

然後大概是在2017 年,我開始注意到新聞說比特幣突破了1000 美元。這讓我想起當年在摩根大通外匯團隊時,我們曾就多次討論過比特幣,當時比特幣價格還不到100 美元,討論的核心是:這種數位貨幣是否有可能被認可為一種貨幣形態。

不過在摩根大通,大家的態度非常負面,覺得比特幣不過是毒販和走私者的工具。但在我當時20 年的職業生涯中,我從沒見過一個資產能從不到100 美元漲到1000 美元,而且市值突破100 億美元。這絕對不是可以忽略的東西,我必須要研究。

於是我們開始研究。雖然當時我還不能完全理解為什麼「工作量證明的區塊鏈」可以成為價值儲存工具,但我發現,光用兩個變數就能解釋比特幣在2010 年到2017 年超90% 的漲幅:一是錢包數量,二是每個錢包的活躍度。

基於這兩個變量,我們甚至可以建模,推演比特幣未來的可能走勢。這就是我第一次真正進入加密領域的「旅程」。於是,當比特幣價格還低於1000 美元時,我們發布了第一份白皮書。我們提出:如果有人把比特幣當作黃金的替代品,而它只佔黃金市場的5% 份額,那麼比特幣的合理價格將是2.5 萬美元。這是我們當時對2022 年比特幣價格的預測,等到了2022 年,比特幣的價格果然就在2.5 萬美元左右。

- 主持人:你剛剛聊了BTC,但你也在ETH 上做一些很有趣的事情。我們能不能來談談ETH 的宏觀機會?

Tom Lee:在過去很長一段時間裡,差不多是在2017 年到2025 年,我們在加密領域的核心觀點一直是—— 比特幣在許多人的在投資組合中都佔據著一個非常清晰的位置,原因在於它不僅在規模和穩定性方面已得到驗證,更重要的是它可以作為一種價值存儲手段。

當我們再去思考,除了比特幣之外,投資人應該如何在加密資產裡做配置時,市面上有許多項目── 例如Solana、Sui,還有你們常寫的各種項目。但從今年開始,我們重新嚴肅地審視以太坊。

原因在於:我認為今年美國的監管環境正在朝著有利的方向發展,這使得華爾街開始更認真地看待加密貨幣和區塊鏈。當然,這裡真正的「殺手級應用」或所謂的ChatGPT 時刻其實是穩定幣和Circle 的IPO,在此之後還有《Genius》法案以及SEC 的Project Crypto 計劃。

我認為這裡有很多對ETH 的利好因素,但最主要的一點是——當我們觀察華爾街正在推進的資產代幣化項目時,無論是美元還是其他資產,絕大多數都是在以太坊上進行的。

另外更重要的是,我認為人們需要退一步來看: 2025 年華爾街正在發生的事情,很像1971 年的歷史時刻。 1971 年,美國美元與黃金脫鉤,放棄了金本位。當時,黃金確實受益,很多人買入黃金,但真正的核心不是黃金受益,而是華爾街開啟了金融創新—— 因為突然之間,美元成為法幣,不再有黃金支撐,人們必須為美元交易建立新的流通和支付「軌道」。因此,真正的贏家是華爾街。

到了2025 年,區塊鏈帶來的創新正在解決大量問題,華爾街正在遷移到加密「軌道」上,這在我看來是屬於ETH 的「1971 時刻」。這會帶來巨大的機會,把大量資產和交易遷移到區塊鏈上。以太坊不會是唯一的贏家,但會是最主要的贏家之一。

從機構採用的角度來看,我聽到很多相關討論。 BTC 已經非常機構化了。當我與投資人開會時,他們都知道如何建立模式、如何思考BTC 的未來價值。所以,BTC 已經進入了許多投資組合。相較之下,ETH 的持有率還很低,更像是2017 年的BTC。

我認為, ETH 今天還沒有真正被視為“機構資產”,因此現在還處於非常早期階段,這也是我認為ETH 機會更大的原因。

- 主持人:我知道你給以太坊設定過一個目標價,大概是6 萬美元,你是怎麼做到這個預測的?

Tom Lee:對,沒錯。但我必須澄清,(6 萬美元)這不是短期目標。所以別到了12 月31 號的時候來噴我“沒漲這麼多”,這可不是那種下週就要兌現的預測。

實際上,我當時引用的是我們為ETH 所做的一份分析,那是由Mosaics 和其他一些研究人員完成的。他們的想法是把現在當成類似1971 年那樣的轉折時刻。他們從兩個角度來思考了以太坊的價值:一是作為支付軌道,二是以太坊可佔據一部分的支付市場份額,我認為這兩個概念是可以疊加的。

他們的設想是,如果你去查看銀行系統所覆蓋的市場,並假設其中有一半會轉移到區塊鏈上,那麼以太坊就能捕獲大約3.88 萬億美元的價值;然後你再看看Swift 和Visa,他們每年可處理大約4500 億美元的支付,如果假設每筆交易都要收取Gas 費,並把它估值為相對的成本把這兩部分加起來,以太坊的合理估值應當在6 萬美元左右,也就是從現在算起大約還有18 倍的成長空間。

- 主持人:最近ETH 的利好很大程度上與數位資產財庫公司的持續買入有關。身為BitMine 的董事長,你認為投資人該如何看待不同的投資途徑,例如在ETF、現貨以及財庫公司股票之間做出取捨?

Tom Lee:首先,如果有人想透過ETF 獲得ETH 曝險,這完全沒問題,因為它能讓你在沒有太大價差的情況下直接投資ETH,就像BTC ETF 一樣,直接給你BTC 曝險。

但如果你看看BTC 的財庫公司,MicroStrategy 的體量比最大的BTC ETF 還大。也就是說,比起ETF,有更多的投資人願意透過MicroStrategy 來間接持有BTC。原因也很簡單,財庫公司並不是給你一個靜態的ETH 持倉,它們實際上是在幫你增加每股所對應的ETH 數量。 MicroStrategy 就是一個例子:他們在2020 年8 月轉向BTC 策略時,股價大約是13 美元,現在已經漲到400 美元,五年間漲了約30 倍,而同期BTC 本身則從1.1 萬漲到12 萬,漲了大約11 倍。這說明MicroStrategy 成功提高了每股BTC 的持有量,而BTC ETF 在這段期間只是保持不變。

換句話說,五年間ETF 可能會讓你賺11 倍,但MicroStrategy 憑藉財庫策略可以讓投資人賺更多。它們利用股票的流動性和波動性,來不斷增加每股BTC 的持股。 Michael Saylor 的策略就是這樣,從最初每股對應1、2 美元的BTC,到今天可對應227 美元,這是巨大的提升。

- 主持人:你剛剛提到傳統投資者對以太坊的興趣正在增加。我很好奇,過去幾個月你們和一些非加密原生的機構客戶談國庫公司的時候,他們的態度有何改變?

Tom Lee:坦白說,大部分人在看待加密財庫的時候,眼神都很懷疑。確實有很多投資MicroStrategy 的人賺得不錯,但即便如此,它的持有者也沒有你想的那麼廣泛,因為仍然有大量機構根本不相信加密貨幣。例如美國銀行最近一份調查顯示,75% 的機構投資人對加密的曝險是零。也就是說,四分之三的人完全沒碰過加密資產。所以當他們看到財庫公司時,第一個反應就是:“這不如直接買代幣。”

所以我們在會議上花了大量時間去教育他們。以BitMine 的數據為例,差異在於財庫公司能夠幫你增加每股對應的ETH 數量。例如我們在7 月8 日轉型為ETH 財庫時,每股只對應4 美元的ETH,到了7 月27 日更新時,每股已經對應23 美元的ETH,短短一個月增加了近6 倍。這個差距非常大,說明了財庫策略帶來的「每股ETH 加速效應」。

- 主持人:市面上有許多ETH 財庫公司,但顯然BitMine 的動作最快,你們是怎麼做到的?

Tom Lee:我認為MicroStrategy 提供了一個很好的模板。第一家BTC 財庫公司其實是Overstock,但它並沒有真正讓投資人買賬,股價也沒受益。 Saylor 是第一個用更具規模、更系統化的方法來做成這件事的人,這對我們確實有所啟發。所以我們在BitMine 的策略是:保持極度清晰、簡潔的路徑,完全依靠普通股來操作,不搞複雜的衍生結構,讓投資人一眼能看懂。未來或許會增加利用波動率或市值規模的策略,但第一步就是要有讓股東信服的清晰策略。

為什麼這重要?因為投資人要相信他們買到的不只是ETH,而是一種長期的宏觀交易機會。像Palantir 能獲得溢價估值,不僅因為它的產品,還因為股東覺得自己持有的是「有意義的東西」。我們要做的就是讓投資人明白,以太坊正是未來10–15 年最大的宏觀交易趨勢之一。

- 主持人:關於財庫公司的溢價話題,Michael Saylor 曾說過他會在2.5 到4 倍的溢價範圍內更積極地使用ATM(在公開市場發行新股)。我認為在所有財庫公司中,你在透過ATM 增加淨資產價值(NAV)方面一直更為激進,對吧?甚至會在較低的溢價水平上這麼做,但這讓你實現了持續且強勁的淨資產價值成長。你是如何考慮適當的溢價倍數的?就像Saylor 說的那樣,他在一個極端,認為不到4 倍就不值得大力操作。你是怎麼想的?

Tom Lee:我認為這裡有個奇怪的數學問題。

理論上,每種金融工具都需要一定的權衡—— 這可能對聽眾來說有點技術性——普通股其實是一個很好的融資工具,因為它給予所有人平等上漲機會且無利益衝突—— 無論新老股東都在賭公司未來成功。

但當你以可轉債進行融資時,情況就不同了,購買者不僅會關注股價,還會關心捕捉波動性,甚至可能透過對沖來消除波動性。優先股和債務本質是負債義務- 雖然ETH 財庫公司可以透過質押收益支付債務,但那些融資仍是債務。債務持有人不關心公司的成功,只關心利息的支付。

所以,如果你在改變資本結構時引入了衝突的動機和不同的激勵措施,實際上可能會損害公司—— 過多的可轉債會壓制波動率,進而阻礙飛輪效應(波動率正是股票流動性的基礎)。

因此,你很難用計算精確分級操作的區間。另需牢記的是──在下輪加密寒冬(必然發生),擁有最簡潔資產負債表的公司將會勝出。這樣你就不必為支付義務被迫折價融資,也不會因衍生性商品結構形成天然空頭部位- 股價下跌時因覆蓋率要求引發更多做空,形成死亡螺旋。這就是Bitmine 保持結構簡潔的原因。

若財庫公司的溢價僅高於NAV 10%,很難合理化ATM 的操作- 以數學計算,1.1 倍溢價時發售股票,需出售100%流通股(使總股本翻倍)才能對每股ETH 持倉產生正向影響,但若在4 倍溢價時操作,僅需出售翻倍25%股份可持有每股ETH 股份量。我猜Saylor 的邏輯在這裡,但我的思維不一樣,我認為更策略性的去思考或許會更好。

- 主持人:你提到下行週期的不可避免性。我們經歷過幾次加密寒冬。你認為這對財庫公司會有什麼影響?

Tom Lee:很難說,但最好的類比可能是石油服務業。加密貨幣財庫公司最簡單的類比是石油公司,投資者可以買石油,買石油合約(甚至實物交割),但很多人都在買石油公司股票,比如埃克森美孚或雪佛龍,它們總是以高於已探明儲量的溢價進行交易,因為這些公司正在積極地獲取更多石油。

當資本市場變得不友善時,資本結構更複雜的公司會崩潰。在加密寒冬中,估值差異會更大,資產負債表最乾淨的公司可以收購資產,甚至可能以低於淨資產價值的折扣交易。

- 主持人:你是指財庫公司之間會出現一些併購/整合嗎?

Tom Lee:是的,Bankless 那些人曾經提到過一個很好的觀點。他們說,比特幣財庫賽道中MicroStrategy 顯然是遙遙領先的,但在以太坊財庫賽道,現在還沒有絕對的領跑者。就目前看來,大家都還能順利獲得資金,所以暫時還沒到必須整合的時候。

如果真的會有整合,我覺得更可能發生在比特幣財庫市場,因為比特幣已經有了一波很大的漲幅(雖然我依然看多,認為它能漲到100 萬美元),但以太坊在價值的兌現上還處於更早階段。所以你剛才描述的情況,我覺得更可能發生在比特幣之上。

- 主持人:你前邊提到要保持乾淨的資產負債表。在加密寒冬,如果公司股價折價,你會不會考慮回購股票?是透過發債實現,還是說在ETH 部位之外額外保留現金儲備?

Tom Lee:這是個好問題,但我們只能在理論層面上討論。首先,我並不認為近期會出現加密寒冬。明確講,我們依然看多市場,所以我沒預期近期會有寒冬。當然,將來某個時間點一定會出現,到那時BitMine 會有幾個現金流來源:

第一,來自我們的傳統主營業務;

第二,來自質押獎勵,因為質押收益可以在必要時兌換成法幣,用於執行回購,理論上甚至能做到3% 的回購規模,這其實已經很大了;

第三,考慮是否用資本市場來支持回購。

在那個時候,資產負債表最乾淨的公司就能做很多事。例如拿ETH 做抵押借款,市場利率是已知的,所以方式上會有很多,但實操上每家公司都會不一樣。如果資產負債表複雜,基本上不可能在折價時自保。

- 主持人:為了保持BitMine 的股價高於其NAV,你會考慮併購嗎?因為這樣在每股ETH 角度是增值的。你覺得在什麼樣的折價水準上併購會有意義?

Tom Lee:我覺得每家公司都有自己的演算法。如果一家公司在ETH 還有巨大上升空間的情況下,股價都沒能高於NAV,那它只是單純跟隨ETH 的Beta 敞口而已。而那些能獲得溢價的公司,則必須做出Alpha 的選擇。換句話說,你可以買更多ETH 來獲得Beta 敞口,但如果要超越它,就必須有Alpha 策略。

每家公司折價的原因可能也不同,可能是流動性差、負債多、業務複雜等,這些都會導致合理的溢價或折價。

- 主持人:換個話題,雖然和BitMine 沒有直接關係,但我想問,你覺得MicroStrategy 會在9 月被納入標普500 嗎?

Tom Lee:標普500 委員會的工作是保密的,但他們做得很好。如果你看歷史數據,每隔10 年,指數報酬率裡超過20% 的收益來自於十年前未被納入指數的公司。換句話說,他們(標普500)實際上是在主動選股,而不是機械式的規則挑選。

事實上,他們的表現比Wilshire 5000 這種全市場指數好很多,也比Russell 1000(按市值加權)表現好。這說明他們不只是在選最大的公司,而是帶有主題判斷。 AI 肯定是重點,Crypto 也很重要,同時他們會考慮減少對大宗商品敏感的權重。

- 主持人:說到指數,BitMine 成長很快,有沒有可能被納入一些指數?

Tom Lee:標普系列暫時不可能,因為他要求淨利為正,這需要我們開始原生質押後才能實現。 Russell 指數是量化的,只看交易量和自由流通市值。 Russell 1000 的門檻約為50 億美元,重組時間是每年6 月。從2026 年開始會變成每半年一次。以這個標準,BitMine 已經遠遠超過門檻了。

- 主持人:我覺得我們今天的討論差不多了。這是一場很棒的對話。最後你有沒有什麼總結或重點想留給聽眾?

Tom Lee:我想總結一下:我們其實正見證金融業的歷史性時刻。因為區塊鏈解決了許多問題,讓金融民主化,打破了過去把控資源的把門人結構。甚至在討論全民基本收入時,區塊鏈和加密貨幣也能提供解決方案。所以我認為我們不僅要對比特幣、以太坊的短期價格保持樂觀,更要看到它們對社會帶來的深遠正面影響。