Trend Research: 「搶購」成為共識,長期ETH市值將超越BTC

- 核心观点:ETH机构需求远超解质押供给,市值将超越BTC。

- 关键要素:

- 美股公司已持200亿美元ETH,占供应3.39%。

- ETH自带质押和流动性收益,年化约5%。

- ETF连续14周净流入,机构买量持续。

- 市场影响:推动ETH长期上涨,重塑加密市场格局。

- 时效性标注:长期影响。

原文作者:Trend Research

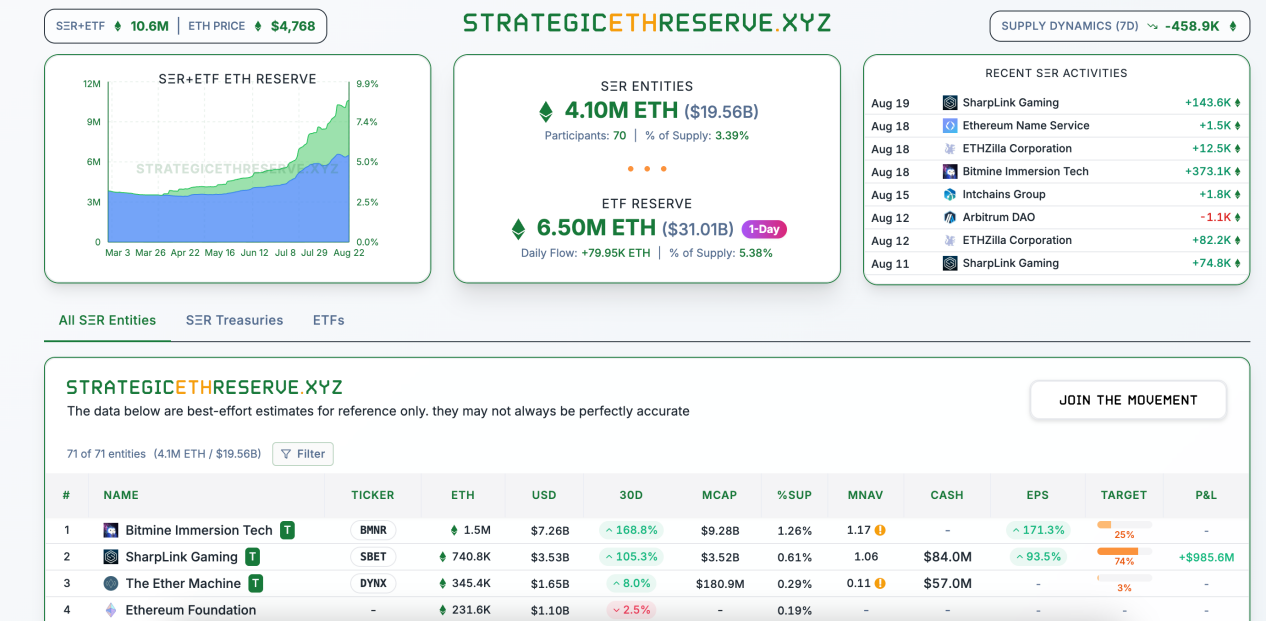

自從ETH 進入本輪上漲週期時,每次短期的震盪調整,市場都會開始傳播ETH 解質押的數據狀況。但從供需關係來看,目前機構共識產生的需求遠大於解質押的供給,我們認為長期滿載的解質押情況並不可持續。自從以SharpLink 為代表的財庫公司開始買入至今,美股的持有ETH 的公司實體已經持有了近200 億美元的ETH,佔總供應量的3.39%,其中Bitmine 距離持有ETH 總量5%的目標實現還有75%的進度。未來加密友善政策的進一步落實和華爾街的對ETH 長期價值形成共識,ETH 的「搶購」才剛開始,伴隨著降息週期即將到來,我們將長期ETH 目標價格上調,認為ETH 市值在1–2 個牛熊週期中將超越BTC。

一、解質押數據

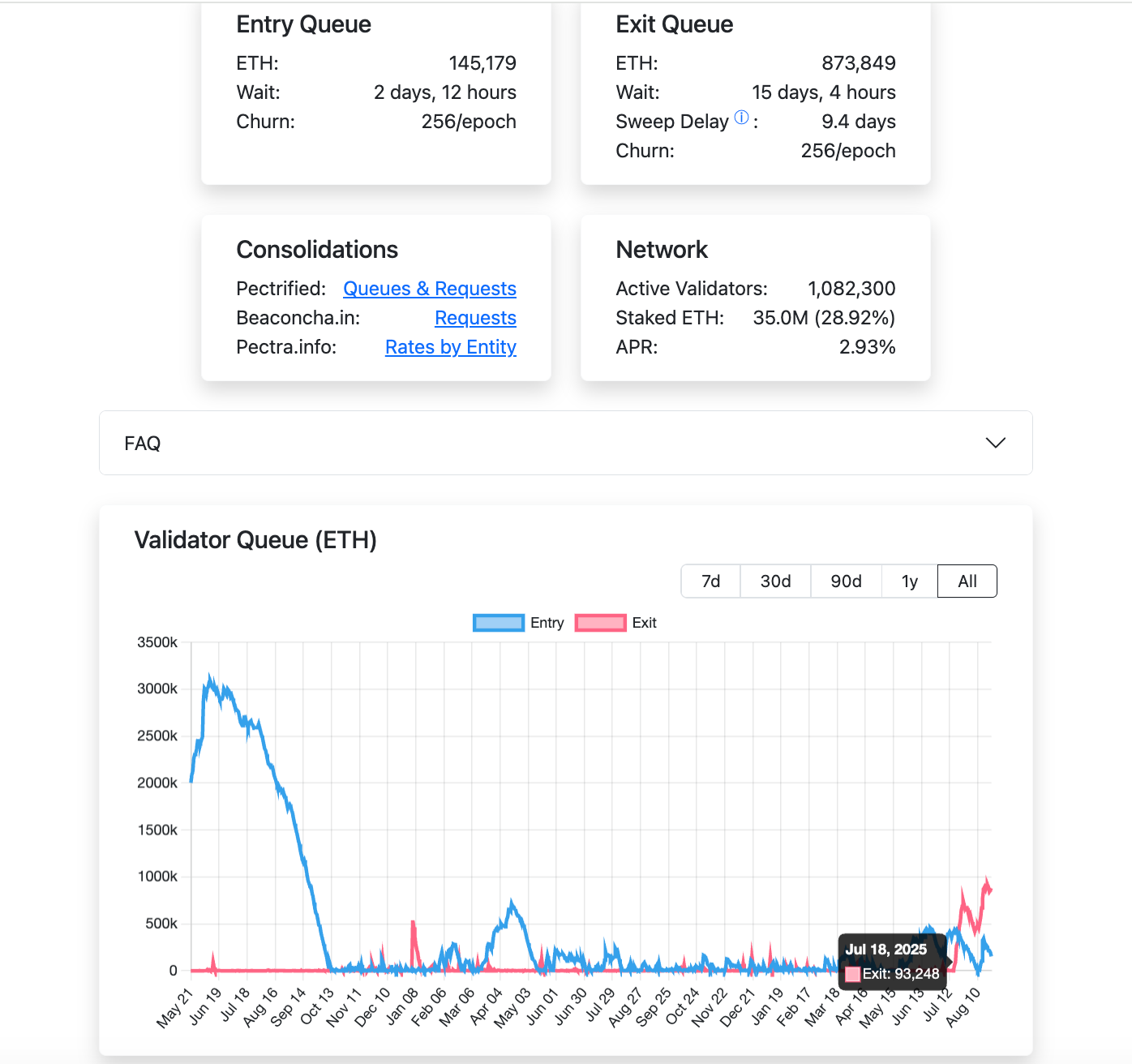

自2025 年5 月以太坊Pectra(Prague+Electra)主網升級生效後,質押的理論退出速率按ETH 數量計價並被硬頂為256 ETH/epoch(1 epoch≈6.4 分鐘)。換算為日,即理論上限為256 × (1440 ÷ 6.4) = 256 × 225 = 57,600 ETH/天。

自7 月18 日開始,ETH 主網的解質押情況就一直處於滿載排隊的狀態,目前(8 月24 日)有873,849 枚ETH 在等待解質押,需要15 天4 小時消化。

ETH 一週解質押的數量有上限,最大為57,600*7=403,200 枚ETH,而上週ETH 財庫公司買入531,400 枚,在財庫公司保持買入狀態下,即便解質押部分的100%進入流通也可完全被消化。我們認為,目前ETH 的網絡價值並沒有完全被市場認可,且解質押的ETH 並不完全進入流通,隨著共識的進一步形成,滿載狀態的解質押也將改善。

簡單來說,解質押並不代表完全的市場供給情況,雖解質押總量隨著ETH 價格上漲,呈現一定的負相關性,但我們認為,該部分的供給不會主導ETH 進入由漲轉跌的行情。

二、財庫公司與ETF 的需求分析

自2025 年6 月以SharpLink 為代表的ETH 財庫公司開始進入市場,印證了此前我們對於美國將ETH 作為金融上鏈新基建首要陣地的推測(具體內容見我們於6 月11 日與7 月3 日發布的《寫在暴漲前夕,我們為何看好ETH》,《山雨欲來,市場合力將發現。財庫公司為代表的機構級購買力入場,根本改變了ETH 價格波動的主導力量。

1.財庫公司的運作邏輯-囤幣成長即溢價

加密貨幣財庫公司的市場溢價(MNAV)來自投資者對其買入資產成長潛力的認可。 DAT 公司透過融資(股票增發或負債)增持加密資產,形成飛輪效應:更多加密資產→ 資產負債表擴張→ 股價上漲→ 更多融資能力→ 進一步增持。這種循環放大市場對囤幣股的樂觀預期,推動MNAV 溢價。這種飛輪效應在微策略公司的成功中得以印證,而ETH 相對於BTC 具有一些更適合做財庫資產的特性。

2、ETH 財庫公司有何不同-資產自帶收益

與BTC 的買入稀缺性的有限資產不同,ETH 作為加密世界最大的DeFi 網絡,規模化持有將會天然產生收益。

(1)質押收益:以太坊自2022 年「合併」後轉向PoS 機制,賦予ETH 生息資產屬性,同時其生態系統支援DeFi、RWA 等高收益活動。這些特性為DAT 提供了穩定的現金流來源,構成「現金流溢價」的基礎。截至2025 年8 月,以太坊質押總量達3,600 萬枚ETH,佔總供應量的30%,平均年化報酬率約2.95%(實際收益率約1.5%-2.15%)。 1.5%的無風險收益,類似傳統債券的現金流。

(2)流動性收益:透過在以太坊生態中DeFi 協議提供流動性來獲取額外收益。 2025 年,以太坊DeFi 協議TVL 約為1,200 億美元,流動性挖礦的年化收益率通常在2–10%之間。假設囤幣股透過DeFi 協議提供流動性,保守估計可獲得3.5%的年化收益。綜合質押收益(1.5%)及流動性收益(3.5%),囤幣股可實現約5%的年化現金流收益。採用折現現金流量(DCF)模型,假設折現率為5%,現金流量溢價為1 倍MNAV,即總MNAV 倍數為2 倍。

(3)其他溢價:以太坊的EIP-1559 機制透過銷毀基礎交易費用,使ETH 具備潛在通貨緊縮特性。 2025 年,以太坊預計淨增發73 萬枚ETH(年通膨率約0.6%),但隨著網路的銷毀。若未來ETH 達到淨通貨緊縮,ETH 價格可能僅以上漲並放大囤幣股的現金流收益,間接提升MNAV 溢價。

3.財庫公司的買進才剛開始

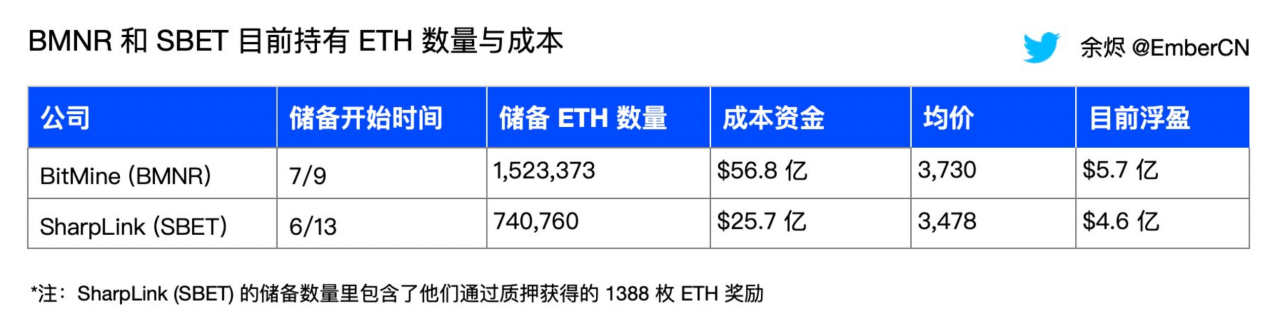

以BMNR 和SBET 的ETH 財庫公司的買進成本較高,且後手充足,傳統金融的整體買進仍處於啟動階段。根據餘燼總結的數據,BitMine (BMNR) 從7 月9 日開始儲備了1,523,373 ETH,成本為56.8 億美元,平均價格為3,730 ETH,而SharpLink (SBET) 從6 月13 日開始儲備了740,760 ETH,成本為25.78 億美元,平均枚ETH 獎勵。隨著以太坊價格持續上漲,兩家公司持有成本將隨之成長。

從未來的融資能力來看:

BMNR:根據2025 年8 月12 日發布的Prospectus Supplement,BMNR 已將ATM 總額提高至245 億美元,預計已透過ATM 機制累計融資約44.5 億美元,持有約152 萬枚ETH,理論上仍有約180–200 億美元可用。如果ETH 價格以4,700 美元/枚計算,BMNR 大約可增加約426 萬枚ETH,使其潛在總持倉上限接近578 萬枚ETH,接近持有總量5% 的目標。

SBET:SharpLink 自2025 年6 月啟動ETH 國庫策略以來,透過ATM 融資(累計約12 億美元)和註冊直售等方式,迅速累積了約740,760 枚ETH。其ATM 上限經調整後已由初始額度增加至最高60 億美元,除此之外預計透過定向增發等方式獲得約6 億美元資金。假設融資全部用於購買ETH,根據ETH 成本,預計剩餘ATM 餘額可購買85.1 萬枚ETH。

目前,美股的持有ETH 的公司實體已經持有了近200 億美元的ETH,佔總供應量的3.39%,其中Bitmine 距離持有ETH 總量5%的目標實現還有75%的進度。

每日ATM 可獲得資金:

MicroStrategy 是比特幣財庫策略的代表,其交易量在牛熊市中差異顯著。

MicroStrategy 在2020 年實施比特幣財庫策略,在2020–2021 多頭市場期間,股價已從13 美元漲到最高至540 美元,每日交易量大幅增加,但受市場活躍度和BTC 價格影響較大。若以近期股價和平均交易量估算,每日交易額約為35 億至70 億美元。

而在2022 年熊市期間,比特幣價格從6.9 萬美元爆跌至1.6 萬美元,

MicroStrategy 股價腰斬,交易量顯著萎縮,每日平均成交量降至2 億至5 億美元。

對比ETH DAT 公司,可能會出現相似的情況:

BitMine 目前交易量已達到每日20 億美元,最高達60 億美元,已接近或超過MicroStrategy 在上一輪牛市峰值,受到市場受到高度關注。而SBET 目前每日交易量波動較大,平均為5,000 萬股,每日交易量約10 億美元。若市場進入熊市,DAT 公司交易量可能萎縮至1 億至5 億美元每日,類似MicroStrategy 在2022 年的表現。假設每日交易量中10%-20%可轉換為ATM,那麼持續目前交易量的情況下,每周可籌集20 億-40 億美元進行購買ETH,按照ATM 上限,預計持續3 個月。

4.ETF 的長期表現依然強勢

ETF 作為以大規模、低成本獲得成功的被動基金,已成為傳統大規模資金配置的首選。自5 月16 日至8 月15 日,ETH ETF 創下了連續14 週淨流入,最高單週淨流入28.5 億美元,資產淨值佔供應總量5.38%的數據記錄,其中192 億價值(68%)的ETH 是在14 周中積累起來的,綜合買入成本預估在3600 美元左右。

貝萊德的ETHA 是佔比最大的ETF,持有約2.93%的代幣,目前市值172 億美元。 2025 年4 月至今,ETHA 每週都處於淨流入狀態,淨流入資金約80 億美元,最大單週淨流入23.2 億美元。

目前,全球黃金ETF(加總各地ETF/ETP)的規模為3,860 億美元,比特幣為1,795 億美元,而以太坊僅為326 億美元,若以太坊敘事可持續,追平當前的比特幣ETF 規模所需1,400 億美元的成長買量。

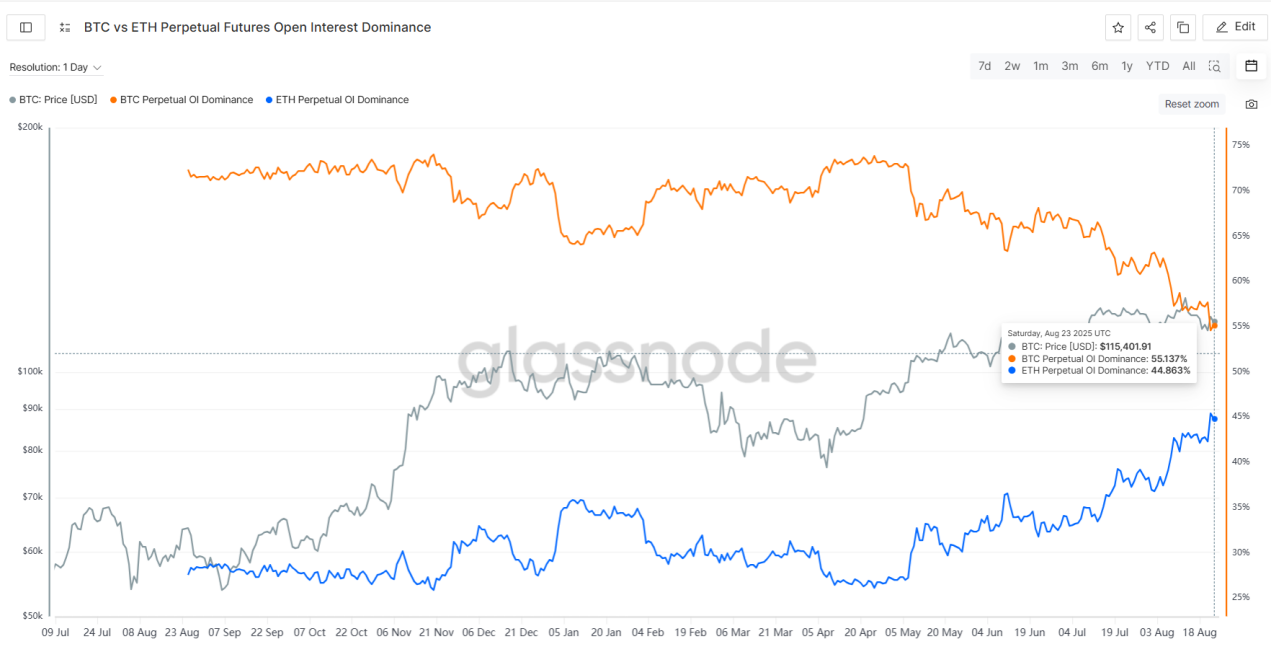

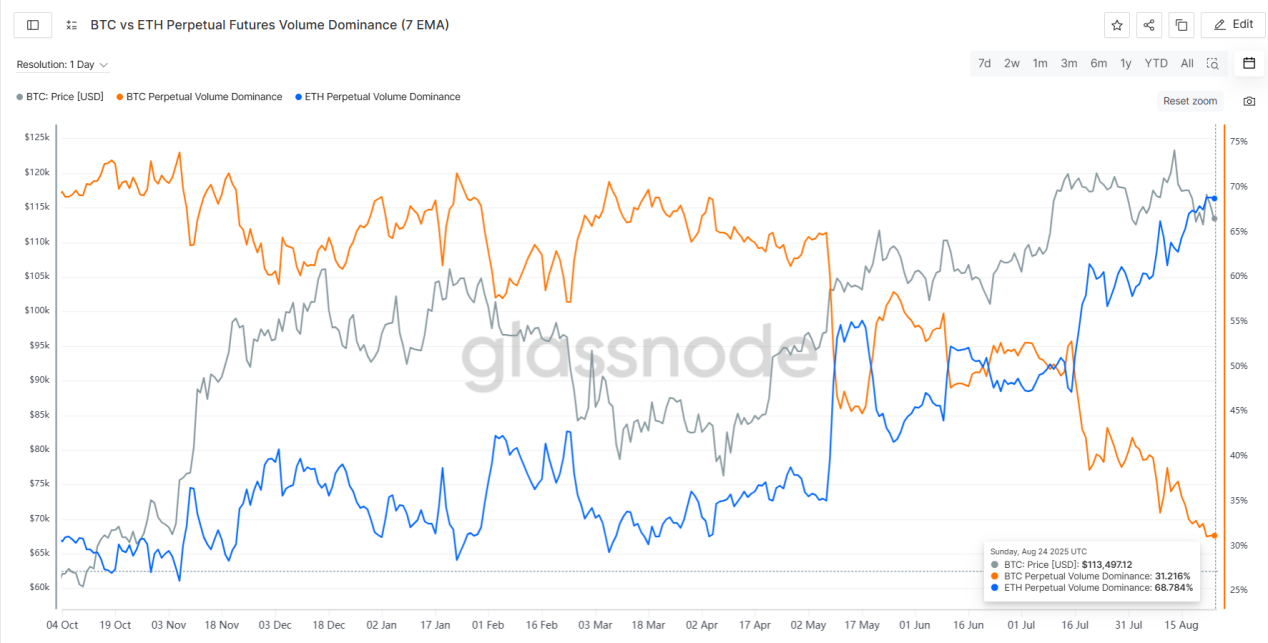

5.市場風偏從BTC 轉向ETH 交易

從合約的持股量和交易量來看,BTC 明顯降溫,資金集中流入ETH。 5 月初,BTC 合約持股佔比為73%,目前僅55%;ETH 持股佔比則從27%上漲至45%。

從合約交易量來看,BTC 的交易量佔比從5 月初的61%下降至目前的31%;ETH 的交易量佔比則從5 月初的35%上漲至目前的68%,佔比持續提高。

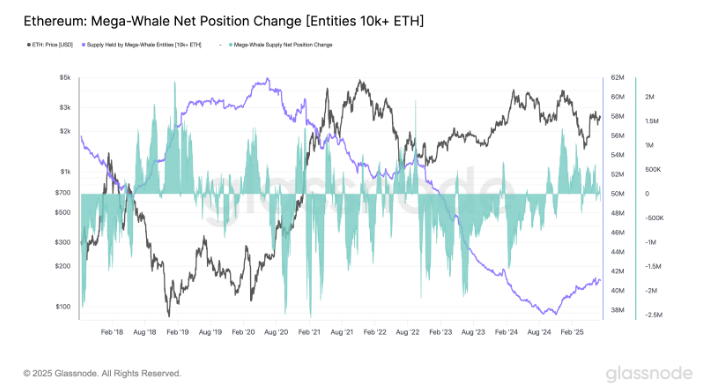

從鏈上巨鯨近期的行為來看,目前鏈上出現拋售BTC 轉而購買ETH 的風偏轉向行為。根據@ai_9684 xtpa 數據,8 月20 日開始,一個沉睡7 年的BTC 遠古巨鯨將部分BTC 售出,現貨上換倉71,108 ETH(價值約3.04 億美元),平均成本約4284 美元/ETH。後來總持有增加到105,599 ETH(價值約4.95 億美元)。同時在Hyperliquid 上建造ETH 多單,並在8 月25 日向ETH 信標鏈質押269,485 ETH(價值12.5 億美元),直接超越以太坊基金會持倉(23.1 萬枚)。

在2025 年Q 2 期間鏈上以太坊鯨魚(持有10,000 至100,000 ETH 的錢包)在2025 年第二季度增持了200,000 ETH(5.15 億美元),而超級鯨魚(持有100,000 ETH 以上持有的2075 月總量已從1075 月的歷史最低。回升至4,106 萬ETH 以上,自2024 年10 月以來增持了9.31%。

三、BTC 籌碼結構仍相對穩定

由於風向轉向從BTC 到ETH,BTC 近期表現相對弱勢。從ETF 看,有較大幅度的淨流出;從鏈上巨鯨來看,出現大量巨鯨將BTC 換手為ETH。從幣圈四年周期的過往經驗來看,本輪牛市再有2–3 個月就達到與此前牛市相當的時間長度。因此,市場存在擔憂:BTC 是否即將開啟熊市,如果BTC 進入熊市,ETH 如何能夠獨善其身,走出獨立的上升行情?

我們認為,目前美國的財政週期比先前兩輪加密牛市時的周期有所延長,同時BTC 的籌碼結構仍相對穩定,現處於震盪狀態。

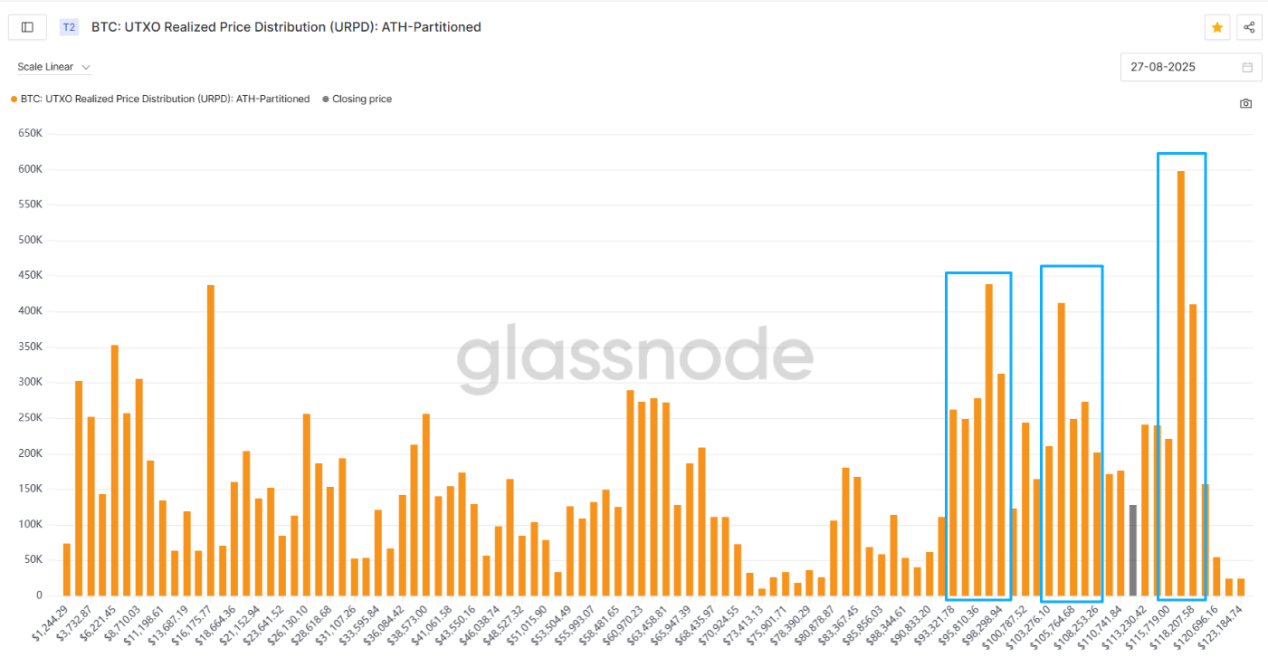

下圖是BTC 籌碼成本分佈示意圖,灰色柱子為當前價格,藍色方框中為目前主要的籌碼集中區域,分別是93 K-98 K,103 K-108 K,以及116 K-118 K。這三個區域所累積的籌碼量巨大, 大量低成本的籌碼在該區間完成換手,從而形成了相對較為有力的支撐。

目前,116 K-118 K 的籌碼屬於微虧狀態,下方則有93 K-98 K,103 K-108 K 兩個區間的籌碼處於獲利狀態。目前BTC 價格表現雖然相對弱勢,但是,下跌至11 K 附近獲得支撐,下方仍有兩個較大的支撐區域,整體處於震盪狀態。

此外,目前短期持有者持倉成本約為108800。當BTC 在該位置上方運行時,短期持有者整體仍處於盈利狀態,不會發生恐慌性拋售。回顧歷史,可以看到在2024 年初曾有2 次觸及短期持有者持股成本線附近出現反彈的情況,也有2025 年2 月第一次觸及該成本線就跌破的情況。如果跌破該成本線,BTC 將進入中期調整,影響加密產業整體趨勢。

目前,BTC 處於關鍵的位置上,昨天觸及該成本線後出現反彈,本週應密切關注BTC 能否在該位置上穩定下來。

四、持續改善的宏觀環境

1.美國法規下的根本估值邏輯重塑

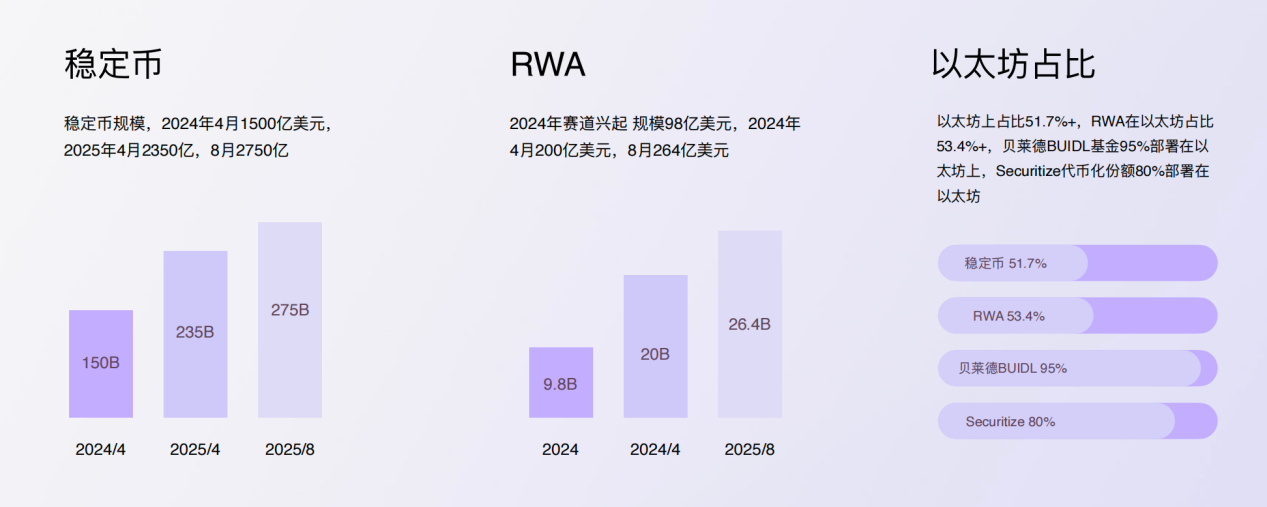

2025 年7 月,美國GENIUS 穩定幣法案正式立法,與BTC 相比,穩定幣1:1 錨定美元,更高的資本效率使其更適合作為化債工具。同時穩定幣可以推動全球資本高效流入美元體系,支持美國公債購買和鏈上金融資產的流動性注入,促進美元霸權的數位化擴展。目前,穩定幣總市值2,750 億美元,而BTC 市值為2.2 兆美元,BTC 全球礦機價值預估在150–200 億,ETH 市值5,500 億,質押價值約1,650 億。未來,無論是取代BTC 部分化債的職能,或是推動資產上鍊價值的覆蓋,亦或是容納新的支付體系,穩定幣的規模在長期都會加速擴張,快速成長至數萬億美元的市場規模。

而ETH 作為穩定幣和DeFi 的主要基建場所,其價格一方面受益於出於金融鏈上化的網路安全而進行的ETH 購買,還將受益於內生的DeFi 模型:穩定幣注入基礎流動性-DeFi 生態利用穩定幣創建槓桿和衍生品購買更多ETH-交易活動驅動Gas 費並促進ETH 燒毀。透過ETH 網路的交易費用(Gas 費)和權益證明(PoS)作為現金流收入,引入現金流折現(DCF)模型進行粗略估值試算,在樂觀條件下(7%增長率、9%折現率,槓桿因子3),ETH 市值有潛力超過3 兆美元,超越目前BTC 市值。

2、降息週期即將到來

8 月22 日,鮑威爾在Jackson Hole 會議上發表演講,表示通膨仍偏高、但就業的下行風險在上升;在政策仍處“限制性”區間的背景下,委員會將“謹慎推進”,必要時會調整政策立場。分析師們普遍認為9 月降息幾乎“已成定局”,並代表著一次鴿派的轉向拐點。演講發布後,

加密相關股票和ETH 相關標的應聲大漲,ETH 收回周初的全部跌幅沖向4887 歷史新高。

在過去的降息週期裡,ETH 的表現普遍優於BTC,伴隨九月議員結束假期重返國會,加密政策的推動將快速推進,ETH 的金融上鍊和DeFi 繁榮預期還未落地,為ETH 行情提供了積極的宏觀環境。

3.穩定幣和RWA 發展的首選

美國政府和金融機構推動金融上鍊的步伐富有持續性,目前穩定幣規模達2750 億美元,RWA 規模264 億美元,其中穩定幣50%+運行在以太坊網絡,RWA 在以太坊佔比53.4%,DeFi 總TVL 1611,60%+部署在ETH 上。 ⻉萊德BUIDL 基⾦95%部署在以太坊上,Securitize 代幣化份額80%部署在以太坊。

在本文中,我們追蹤了部分定量清晰且規模佔比龐大的數據進行分析。整體來看,近期供給端解質押資料並不會改變ETH 上漲趨勢,需求端無論是財庫公司或ETF 的新增買量的可預見上限還遠未觸達,且建倉成本較高。隨著美國法規下根本性的金融邏輯轉變,ETH 同時兼具內部和外部成長聯合推動價格上漲的資產,隨著宏觀環境改善和政策的進一步發展,長期ETH 市值將超越BTC。