離岸「盛宴已過」:從美股補稅到鏈上定價權,Crypto交易所的「路線之爭」

- 核心观点:Crypto交易征税与合规化趋势不可逆转。

- 关键要素:

- CRS全球税务信息交换落地。

- 离岸CEX合规投入激增,转型加速。

- DEX衍生品交易量年增超100%。

- 市场影响:推动行业向合规与链上分化发展。

- 时效性标注:中期影响。

你想過將來Crypto 交易也會被課稅?

今年春季起,不少使用老虎證券、富途證券等進行美股交易的中國大陸用戶,就陸續收到補稅追溯通知,這絕非偶然,伴隨CRS 全球資訊交換落地,從高淨值至普通中產階級,境外帳戶與投資正被納入全視角監控。

道理是相通的,金融的「主權真空期」往往很短,今天的美股券商,未嘗不是明日Crypto 交易的預演——草莽年代一過,梁山泊總要被收編為正規軍:

從美股離岸開戶隱形自由到CRS 資訊全球互通,從第三方支付的野蠻生長到央行牌照的嚴格管控,遊離於主流監管之外的金融創新從灰色走向規範,是一條不可逆的單行道。

尤其今年以來,隨著Web 3 的登堂入室與權力入場,Crypto 交易所可以說站到了命運的三岔路口,合規本地化者穩坐釣魚台,離岸灰色空間迅速收窄,鏈上DEX 則勢頭正銳。

沒有中間地帶,只有明確的方向分野。

離岸CEX,盛宴已過

中心化交易所(CEX),依舊是目前Crypto 生態圈內最頂級的掠食者。

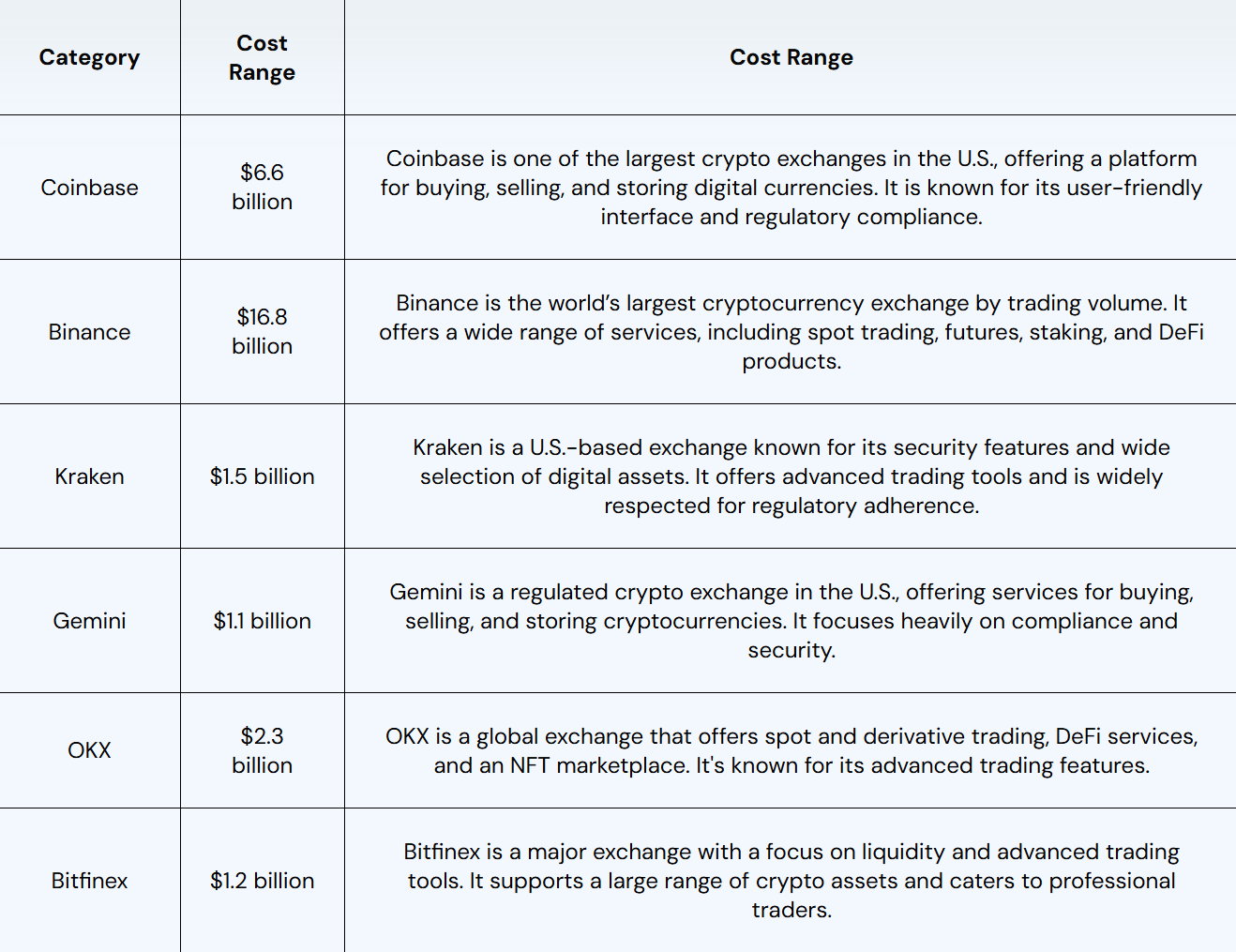

可以說,以交易手續費為核心收入來源的CEX,吃到了Crypto 體量爆炸的最大紅利,根據公開市場估算,當下幣安、OKX 等頭部離岸CEX 年收入與利潤均在數十億乃至上百億美元級別,譬如幣安2023 年年收入就高達168 億美元,年度加密貨幣交易量更是3.4 萬美元。

這意味著,即使在全球宏觀環境動盪的周期裡,離岸CEX 依然是最賺錢的生意之一。

來源:Fourchain

只不過,離岸模式的黃金時代,明顯已經走向尾聲。

合規壓力與稅務風暴,正從傳統金融延伸至Crypto 領域,與近期甚囂塵上的美股交易補徵稅一樣,細心的用戶應該會發現,近一年來,幣安、OKX 等離岸CEX 其實也陸續掀起有關輿論爭議:

包括但不限於將加密貨幣資產作為唯一收入來源而限制其帳戶,並要求該用戶提供年收入及納稅證明等等。

客觀而言,幣安、OKX 等離岸巨頭們為了「上岸」,付出的代價不可謂不高昂,除了創始人面臨的司法追責,資金也投入不菲——幣安就曾公開披露,2024 年僅合規與安全就投入了數億美元,內部合規團隊已發展至650 名專家。

尤其是2025 年以來,各家都在趁著「政治紅利窗口期」加速衝刺合規和潛在上市。

譬如Kraken,先是美國SEC 撤銷了針對Kraken 的證券違規指控,FBI 亦結束對其創始人調查,隨後便暗示潛在IPO 計劃,近期更是傳出以150 億美元估值融資5 億美元的消息,向合規化徹底轉身。

OKX 也是如此,先是今年2 月與美國司法部達成和解,支付逾5 億美元罰款,隨後在積極推進赴美IPO 上市,更是傳出把位於美國的合規部門調整為所有部門的最高優先級的消息。

這些動作釋放了一個明確訊號,即離岸模式的生存空間被壓縮到歷史低點,CEX 們正爭相衝刺最後的合規窗口期。

可以說,這場由川普重塑政策敘事、BTC「資產負債表化」與穩定幣熱潮共同催化的Crypto 政治蜜月期,幾乎是離岸CEX 轉型的最後窗口期。

一旦錯過「上岸」的機會,就可能從生態頂端掠食者,淪為被時代清理的對象。

「三分天下」的可預測格局

如果把今天的Crypto 市場比作十年前中國投資者參與的港美股市場,那麼監管與市場演化,只是時間表上滯後了幾年。

當全球稅務合規、資本管制和金融機構入場疊加,交易所的未來格局,幾乎可以預見為「三分天下」:

- 在地化持牌合規CEX: Coinbase、Kraken、HashKey、OSL 等為代表,核心特徵是擁有銀行對接與合規清算能力,主要服務本地用戶與機構/ 高淨值用戶,透過合規護城河建構長期品牌價值;

- 離岸灰CEX:幣安、Bitget、Bybit 等為代表,服務全球散戶與部分高風險用戶,在當前全球合規趨勢與鏈上體驗逼近之下,將不可避免地被壓縮蠶食、邊緣化;

- 純鏈上去中心化交易所(DEX / DeFi 原生):無需KYC、無許可接入,原生支援鏈上資產結算與多鏈組合交易,未來或將成為新的全球性流動性樞紐;

其中合規交易所無疑是受益於政策紅利的「上升曲線玩家」,在美國、香港等市場,合規所不僅能承接機構和銀行合作,還能被納入本地稅收體系,這類平台的戰略目標很清晰——成為新一代的數字資產證券所與清算所。

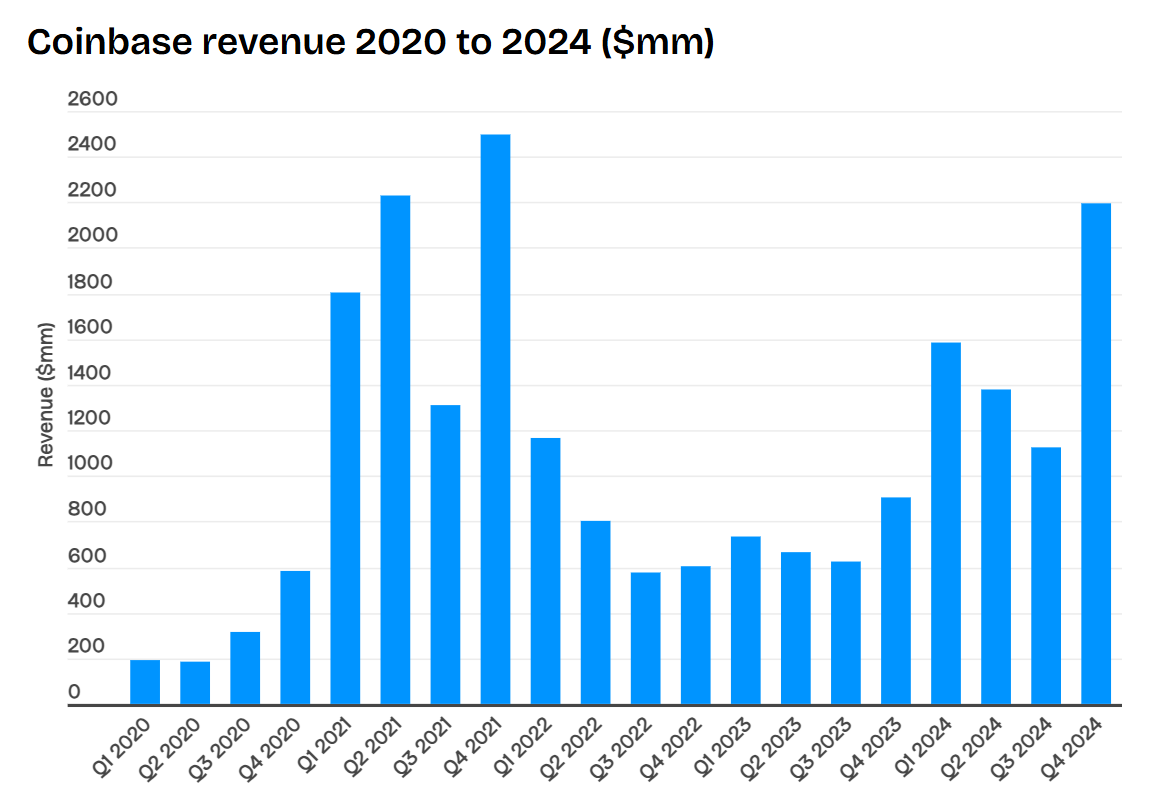

譬如一個容易被忽視的訊號是,以Coinbase 為代表的合規交易所,就正在迎來自己的黃金時刻——2024 年全年,Coinbase 收入65.64 億美元,同比增長超一倍,淨利潤高達26 億美元,幾乎接近離岸龍頭幣安的50% (按市場估算數據)。

更關鍵的是,Coinbase 幾乎不必擔憂全球主流司法管轄區的執法追擊或銀行凍結風險,因此天然會成為機構與高淨值用戶首選的「安全港」。

鏈上DEX 則屬於潛力最大、上限極高的「全球化市場玩家」,它們無需依賴國家牌照,是7×24 小時的全球流動性樞紐,尤其是原生支持鏈上資產結算和跨資產組合策略,可編程性強。

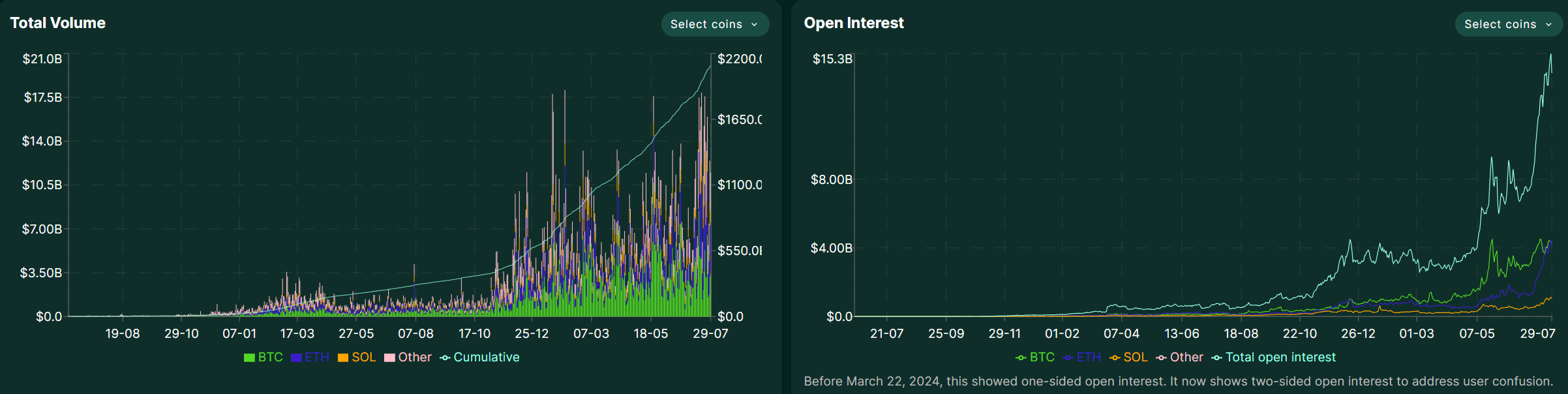

雖然目前其市場體量仍不足CEX 的10%,但成長彈性極大,一旦鏈上衍生性商品市場成熟,DEX 的市場深度與策略空間會吸引大量高頻資金、套利者與機構流動性遷移。

譬如Hyperliquid 在7 月資沉成長飛起,從月初略低於40 億美元成長達到了55 億美元,在中下旬的時候一度逼近60 億美元。

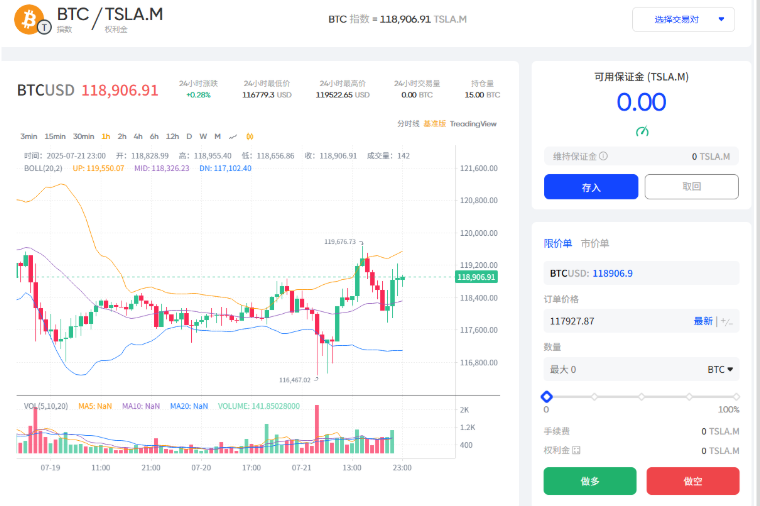

而DEX 的玩法不僅是DeFi 創新載體,也可能成為全球商品與加密資產的去中心化定價基石,就像Fufuture 基於「幣本位永續選擇權」新上線的TSLA.M/BTC 等指數交易對:

允許用戶將TSLA.M 作為保證金,參與BTC/ETH 的永續期權交易,不僅為代幣化的美股探索了流動性新路徑,推而廣之,其實也可用於幫助構建代幣化黃金/ 原油產品或其他小市值meme 資產的定價池子。

總的來看,Fufuture 這種融合期權+ 永續合約的DEX 衍生品機制的戰略意義在於,將原本只能躺在錢包裡的長尾資產(如SHIB、TSLA.M 等)變為可用保證金,激活跨資產流動性,形成“持倉即參與流動性建設”的自然正循環,也容易讓市場上市場更接近傳統衍生品市場的資金。

相較之下,離岸CEX 則已經觸頂,生存空間正被急劇壓縮,一方面夾在合規與鏈上之間,沒有長期生存空間,另一方面全球監管趨嚴、CRS 稅務互通、銀行KYC 體系疊加,讓灰色流量難以為繼。

可以說,離岸模式的盛宴已到尾聲,過去還作為“灰色緩衝帶”可以承接監管套利空間,未來可能長期徘徊在政策邊緣,被合規所和鏈上市場雙向蠶食:要么納入稅收與合規體系,成為本地化持牌機構;要么徹底鏈上化,成為無國界的全球化市場。

中間地帶,注定被清理。

DEX 新命題:全球資產的去中心化定價

從更長遠的視角來看,未來的交易所之爭,已不僅僅是流量和手續費的競爭,而是全球市場規則重寫後的路線之爭。

如果說第一階段的DEX 更多是DeFi 創新試驗田,那伴隨著美國、中國香港等持牌本地化交易所承接合規需求、納入稅收體系並全面向銀行體系靠攏後,DEX 的使命或將被徹底重塑:

它可能承擔全球無許可市場的“價格發現與定價權”。

為什麼全球性資產的定價權屬於鏈上DEX?

- 因為不同於股股票、債券具有明顯的地域屬性(美股、美債除外),而黃金、原油、銅等大宗商品,以及BTC、ETH 等加密資產,天生就是全球通用的交易標的;

- 同時傳統商品期貨集中於芝加哥、倫敦、上海等地,存在時區與交易時段限制,而鏈上則7×24 小時不間斷運行,可以提供無時差、無許可的流動性;

- 更棒的是,穩定幣可以作為全球通用的結算工具——用戶以穩定幣作為保證金開倉,所有盈虧按穩定幣清算,那就意味著價格發現將不再受地域或銀行體系限制;

憑藉這三大特性,DEX 自然有望成為加密資產與大宗商品的去中心化定價基石。

來源:CoinGecko

當然,對DEX 而言,真正支撐價格發現的,從來不是單純的現貨交易,而是期貨、選擇權等衍生性商品體系所建構的交易深度與價格發現機制。

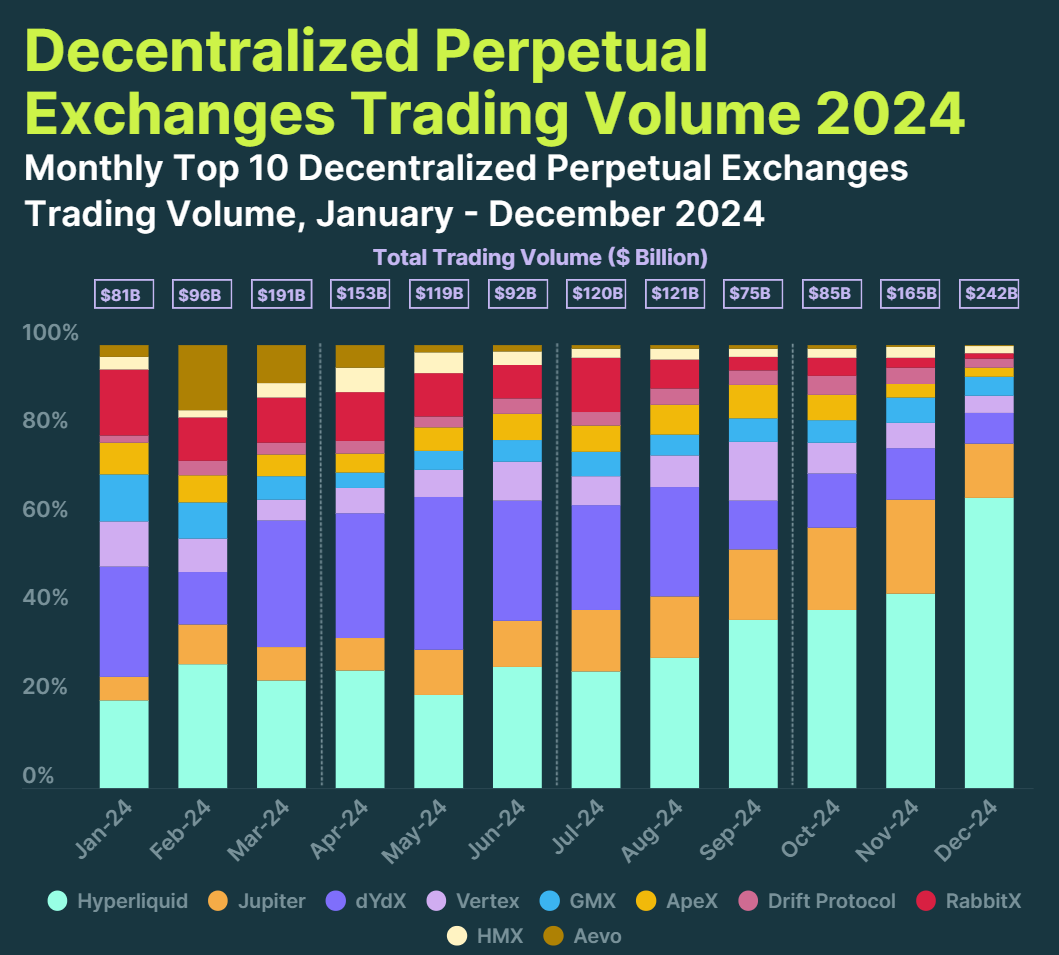

這也是為什麼2024 年衍生性商品DEX 迎來了爆炸性成長,各Perp DEX 總交易量達到1.5 兆美元,相較2023 年的6,476 億美元翻了一倍多。

其中期貨合約以Hyperliquid 為主,年交易量從2023 年的210 億美元飆升至2024 年的5700 億美元,實現了25.3 倍的增長,最近Hyperliquid 更是已躋身日交易量前五的衍生品平台,時日交易量為破

來源:Hyperliquid

而在更複雜的跨資產策略層面與鏈上衍生品定價邏輯下,Fufuture 也提供了一個具象案例,它的「幣本位永續期權機制」無固定到期日、按持倉時間動態收取權利金,兼顧期權的非線性收益與永續合約的交易節奏。

如果真正體驗過Fufuture 的永續期權產品,更能明顯感受到其相比傳統鏈上期權產品的創新之處,以持有SHIB 的用戶為例,這類meme 資產在傳統鏈上衍生品協議中幾乎無法作為任何形式的交易抵押品,但在Fufuture 上,只需將SHIB 存入平台,即可作為保證金參與交易。

在實際操作層面,只要將SHIB 存入作為「可用保證金」,整個交易流程與合約交易幾乎無異——無需穩定幣作為保證金,無需權衡選擇到期日、行權價、買賣盈虧曲線,和日常合約交易一樣,選擇標的、方向(做多/ 做空)、開倉數量,即可開始交易。

同時它理論上其實也允許任何鏈上資產,包括最新的美股代幣化被激活為可用保證金——用戶能用TSLA.M、NVDA.M 作為保證金參與BTC、ETH 的永續期權策略(延伸閱讀:《美股代幣化的流動性思考:鏈上交易邏輯如何重建 EX 邏輯:對這個想法如何形成真正的跨沖網絡市場。

從產業意義來看,像是Hyperliquid、Fufuture 等鏈上衍生性商品DEX,意義不僅是避開合規限制,而是為全球商品提供一個7×24 小時、無國界的交易與結算網絡。

尤其是Fufuture 這類無需提前兌換穩定幣、直接選擇方向即可開倉的新交易機制,能最大化釋放鏈上資產的流動性與策略空間,不僅在交易體驗上接近CEX,客觀上也只有鏈上衍生品DEX 能做到,更有潛力成為全球資產的鏈上「定價權入口」。

寫在最後

未來交易所不是只爭朝夕的戰爭,而是全球市場規則重寫者之間的分野。

一個本地合規化,一個離岸灰色化,一個將成為下一輪全球商品與加密資產的去中心化定價基石。

沒有中間地帶。

未來的三岔口,方向已定,剩下的只是時間問題。