狂暴山寨季真的要來了?

- 核心观点:比特币创新高但资本流入疲软,市场投机加剧。

- 关键要素:

- 比特币资本流入月增长率降至6%。

- 山寨币未平仓合约达602亿美元新高。

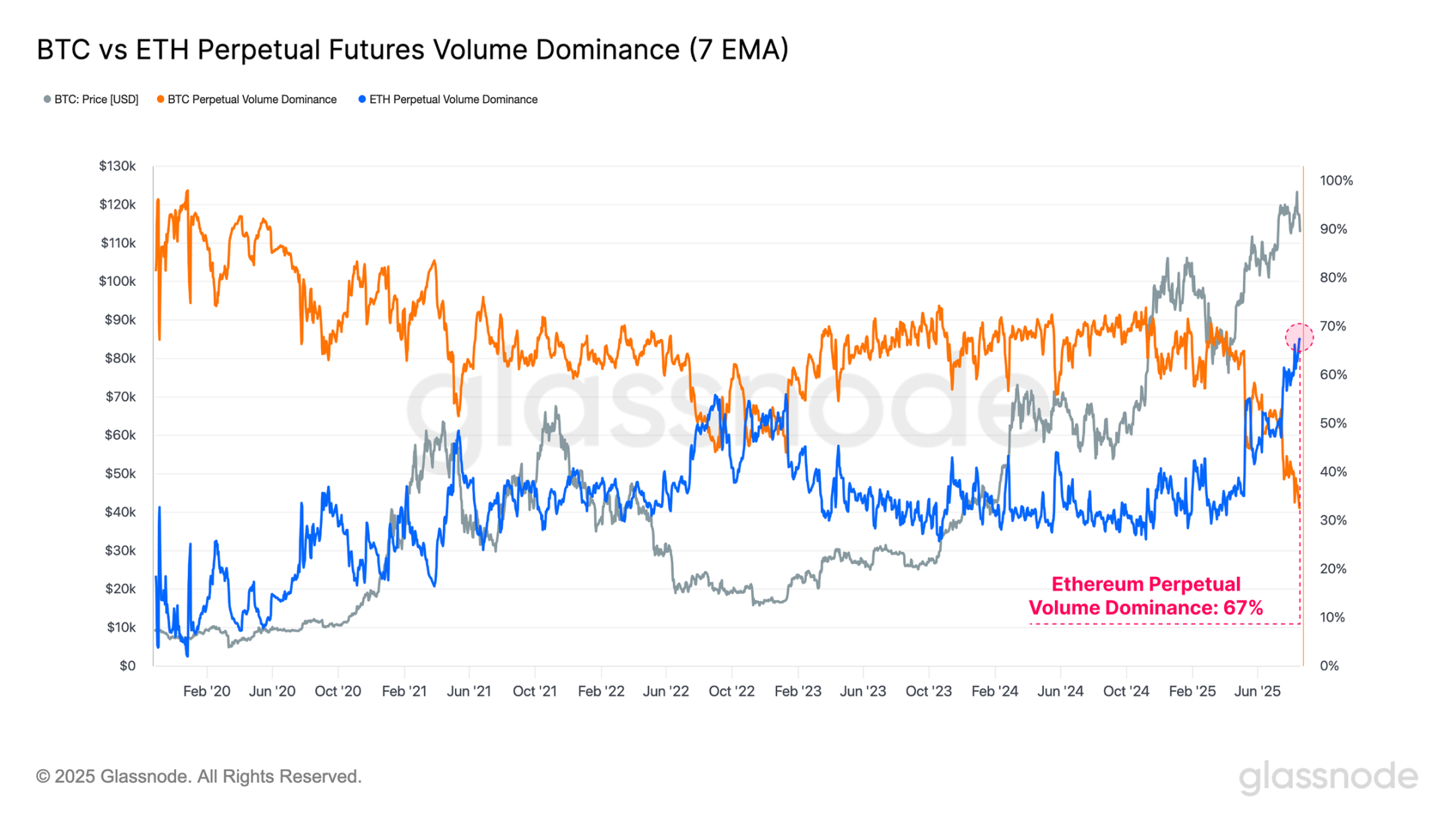

- 以太坊期货交易量主导率升至67%。

- 市场影响:杠杆升高加剧市场波动与脆弱性。

- 时效性标注:短期影响。

原文作者:UkuriaOC, CryptoVizArt, Glassnode

原文編譯:AididiaoJP,Foresight News

摘要

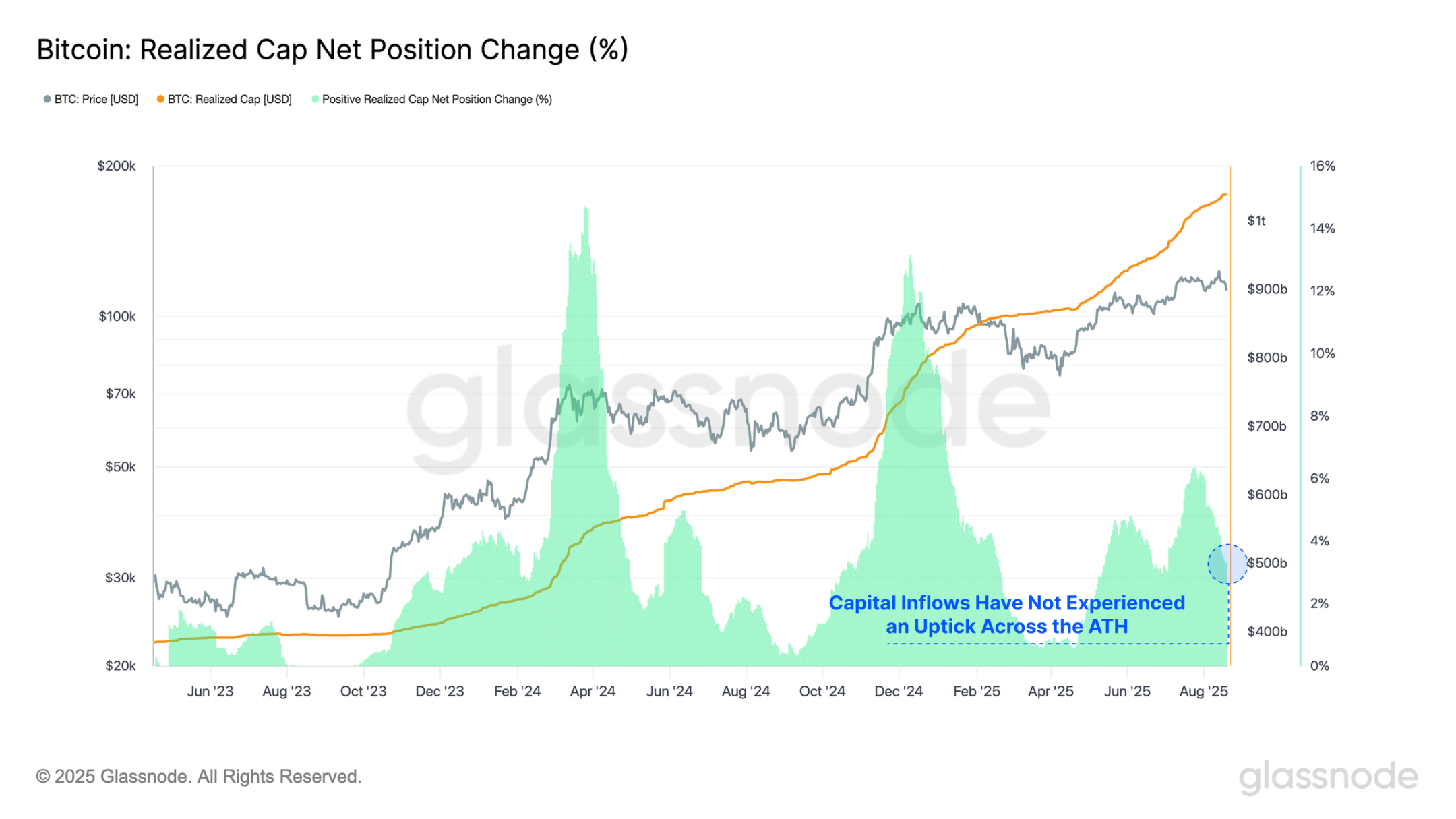

儘管比特幣創下了12.44 萬美元的新歷史最高,但其資本流入持續下降。這個資本流入較為疲軟的時期凸顯了現階段投資人需求意願明顯減弱。

隨著比特幣價格達到歷史最高點,主流山寨幣的未平倉合約總量也達到了600 億美元的歷史最高點,突顯了市場槓桿程度之高。然而這種情況是短暫的,隨著價格回檔下跌,未平倉合約減少了26 億美元,創下有紀錄以來的第十大跌幅。

以太坊通常被視為風向標資產,其表現優異的時期通常與數位資產市場更廣泛的「山寨季」階段相關。值得注意的是,以太坊的未平倉合約主導率已達到有記錄以來的第四高水平,而其永續期貨交易量主導率則飆升至67% 的新歷史最高點。

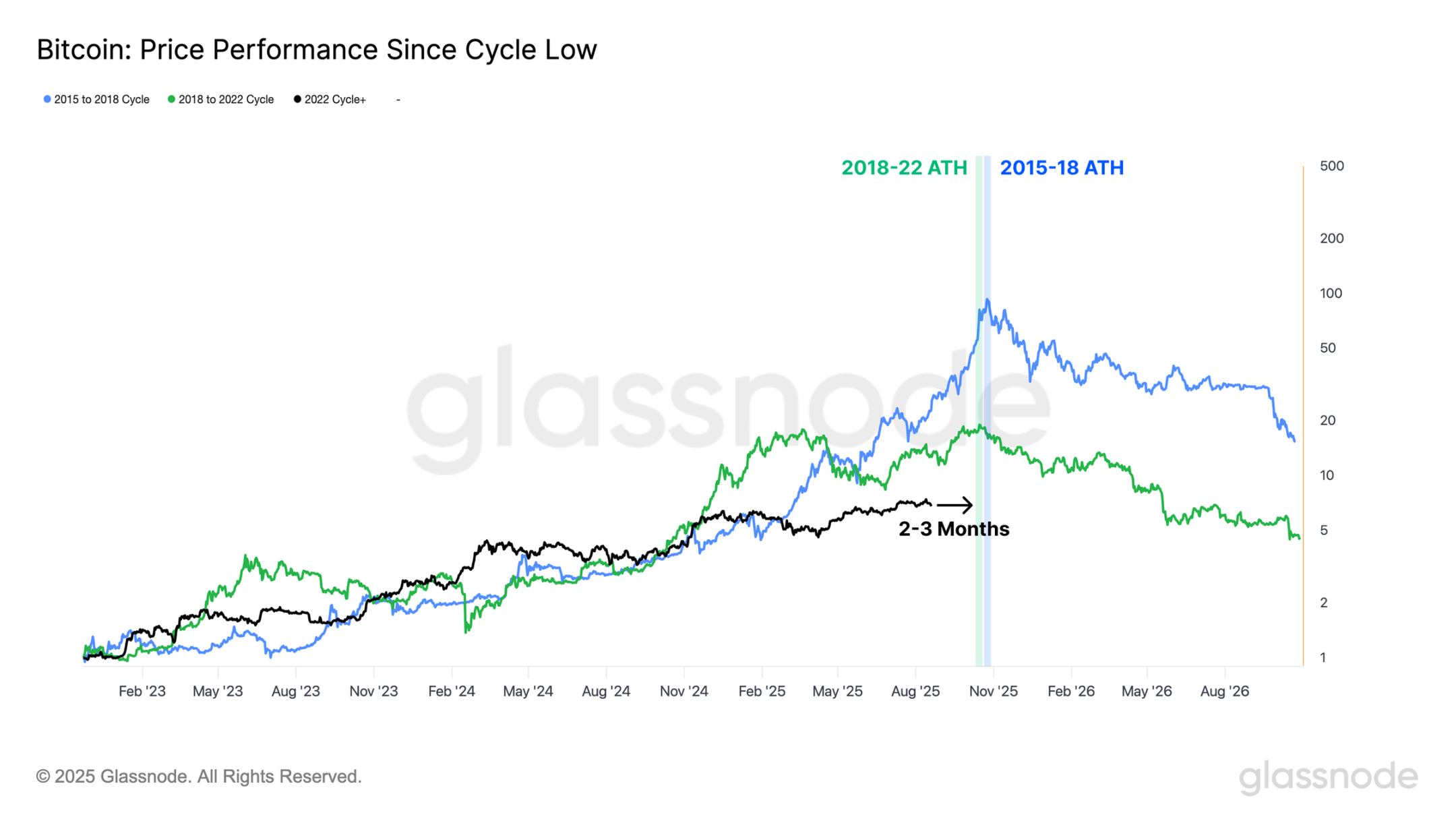

當我們觀察比特幣從每個週期低點起的表現時,我們可以看到,在2015-2018 和2018-2022 這兩個週期中,按相對時間計算,達到歷史最高點的時間大約比當前週期我們所處的時間點晚了2-3 個月。

資本流動放緩

繼上週創下12.44 萬美元的高點後,比特幣的上漲動能已經停滯,價格回落至11.29 萬美元的低點,回檔幅度接近9.2%。這次下跌伴隨著最近幾週明顯疲軟的資本流入,顯示投資者不願意在這些高價位注入新資金。

當我們將目前的資本流入率與先前突破歷史最高價時的情況進行比較時,可以發現已實現市值的成長百分比遠低於2024 年3 月和12 月突破歷史最高價時的水平。 2024 年末首次突破10 萬美元時,已實現市值的月增長率達到+13%,而當前環境的峰值則低得多,僅為+6%/ 月。

這個資本流入較為疲軟的時期凸顯了現階段投資人需求意願明顯減弱。

即時圖表

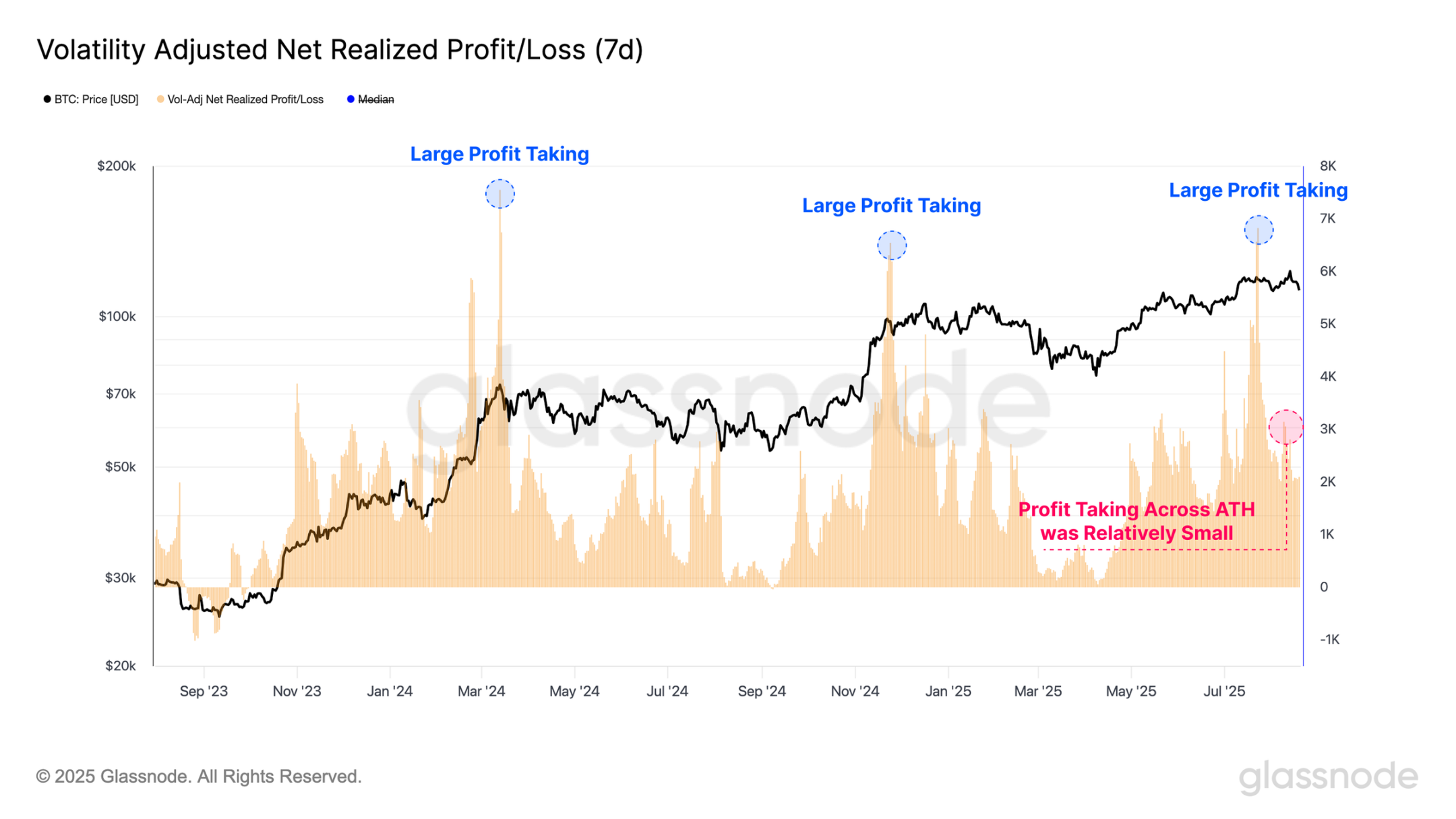

獲利了結活動在最近幾週也有所下降,這可以透過波動率調整後的淨已實現利潤/ 損失指標來觀察。該工具以比特幣(BTC)為單位衡量已實現的利潤和損失,並根據比特幣在不同周期中不斷增長的市場價值進行了標準化處理。它還透過調整7 日已實現波動率來進一步完善,以解釋比特幣隨著資產成熟而出現的回報遞減和成長率放緩。

值得注意的是,我們可以觀察到在2024 年7 萬美元和10 萬美元的突破點附近,以及今年7 月達到的12.2 萬美元歷史最高點附近,出現了三次大規模的獲利了結。這些事件顯示投資者鎖定大量利潤的意願強烈,但吸收這些賣出供應量的需求衝動也同樣強勁。

相較之下,這次最新的歷史最高價嘗試中,已實現的獲利了結量顯著下降。對這種動態的一種解釋是,儘管來自現有持有者的賣方壓力較小,但市場未能維持上漲勢頭。

即時圖表

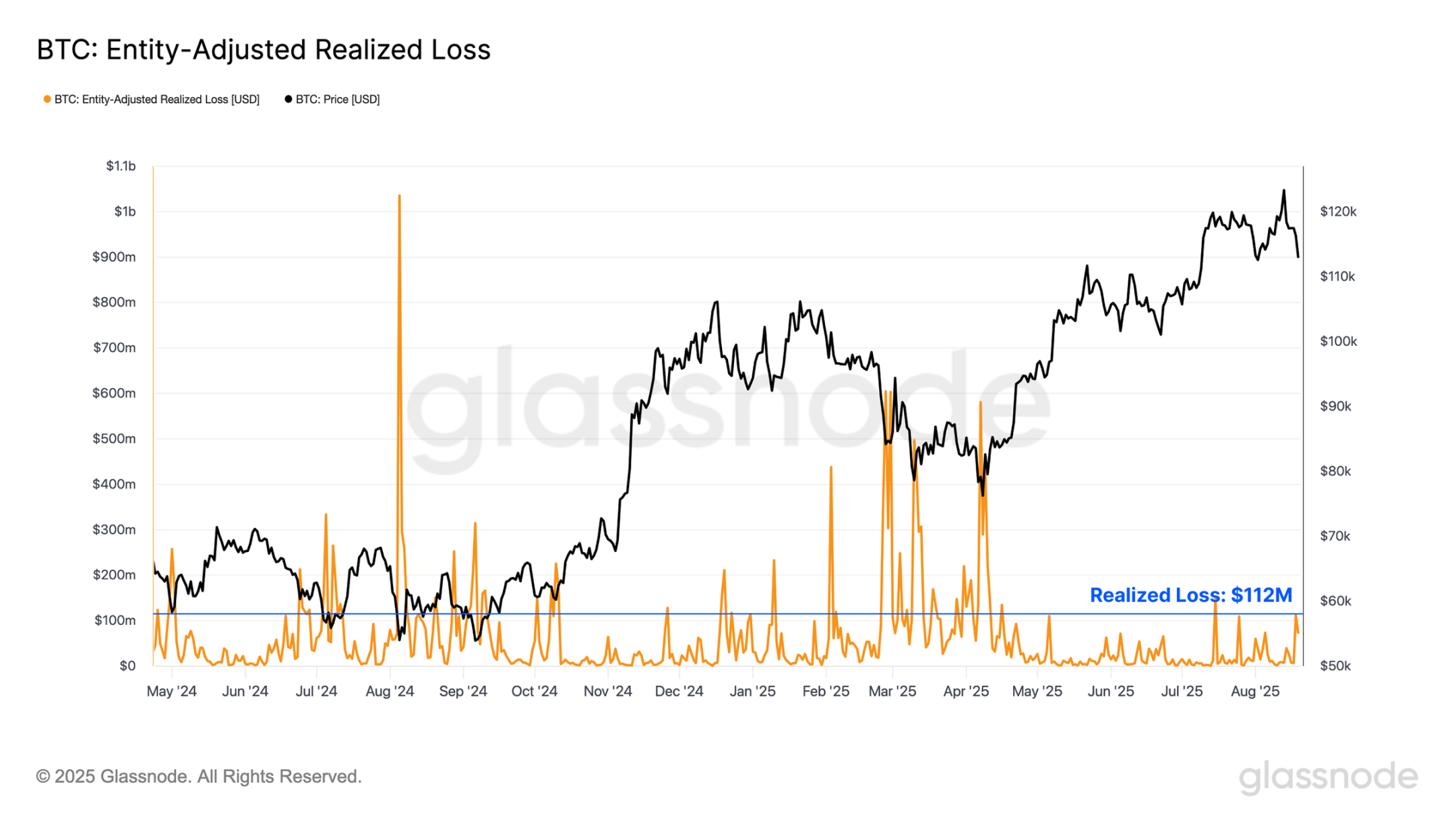

隨著局部市場動能逆轉,價格持續走低,我們將注意力轉向已實現的損失事件,以評估投資者情緒是否有任何重大的負面變化。在此次局部下跌趨勢中,投資人的損失實現已加速,達到每天1.12 億美元的價值。

然而,這仍處於整個牛市週期中局部回調期間的典型範圍內,許多事件,如2024 年8 月的日元套利交易平倉和2025 年3 月至4 月的“特朗普關稅恐慌”,都導致了顯著更高的投降量。

這表明,儘管損失增加可能會開始挑戰這一看法,但當前的下跌趨勢尚未對投資者信心造成實質影響。

即時圖表

槓桿驅動的下跌

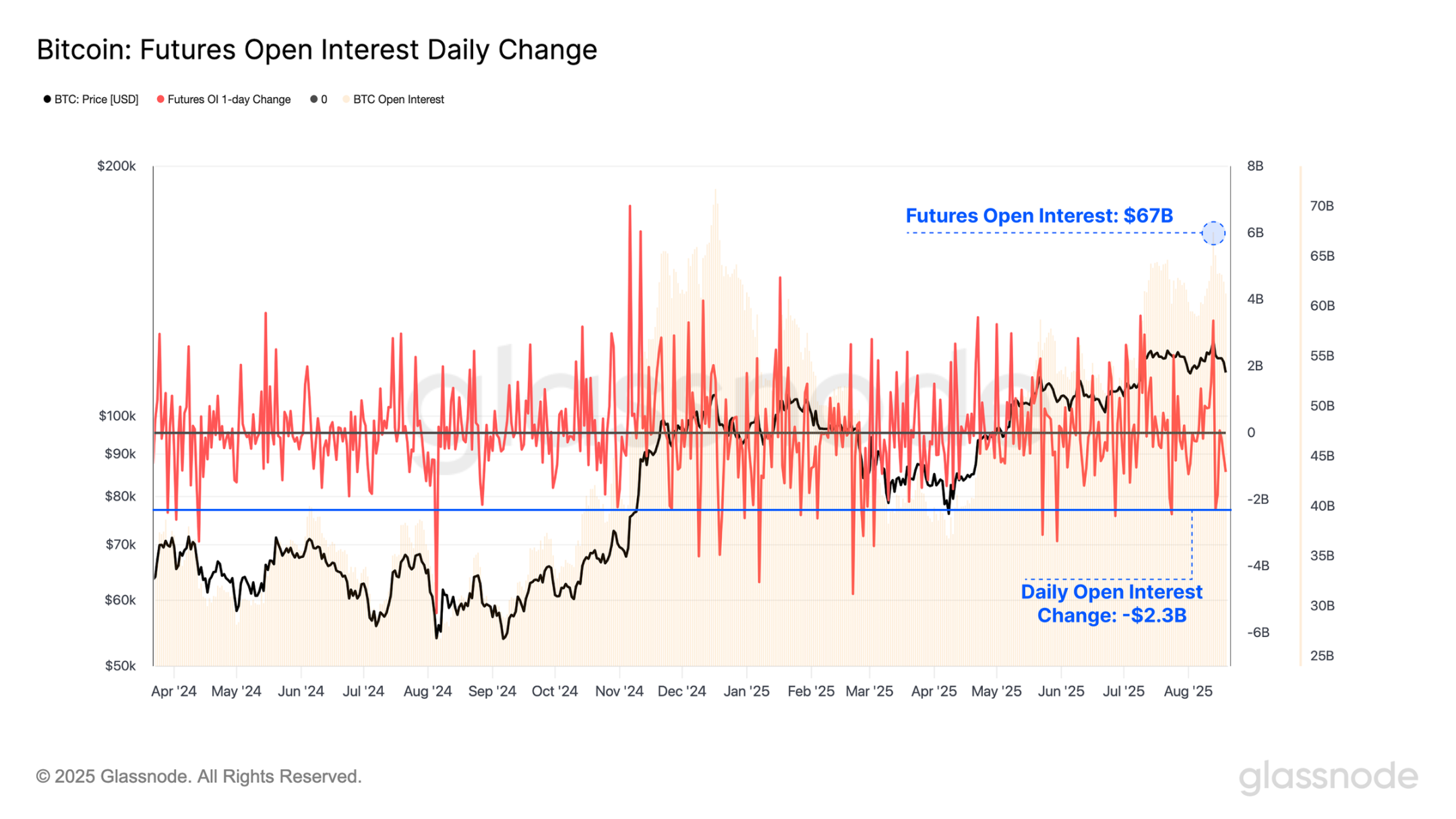

儘管在最近的歷史最高價形成及隨後的回檔期間,鏈上的利潤和損失實現相對平淡,但期貨市場的活動卻加速了。比特幣期貨合約的未平倉合約總量仍維持在670 億美元的高位,突顯了當前市場存在的高槓桿程度。

值得注意的是,在最近的拋售中,超過23 億美元的未平倉合約被清算,只有23 個交易日記錄了更大的名義跌幅。這突顯了市場的投機性質,即使溫和的價格波動也可能引發槓桿頭寸的顯著收縮。

即時圖表

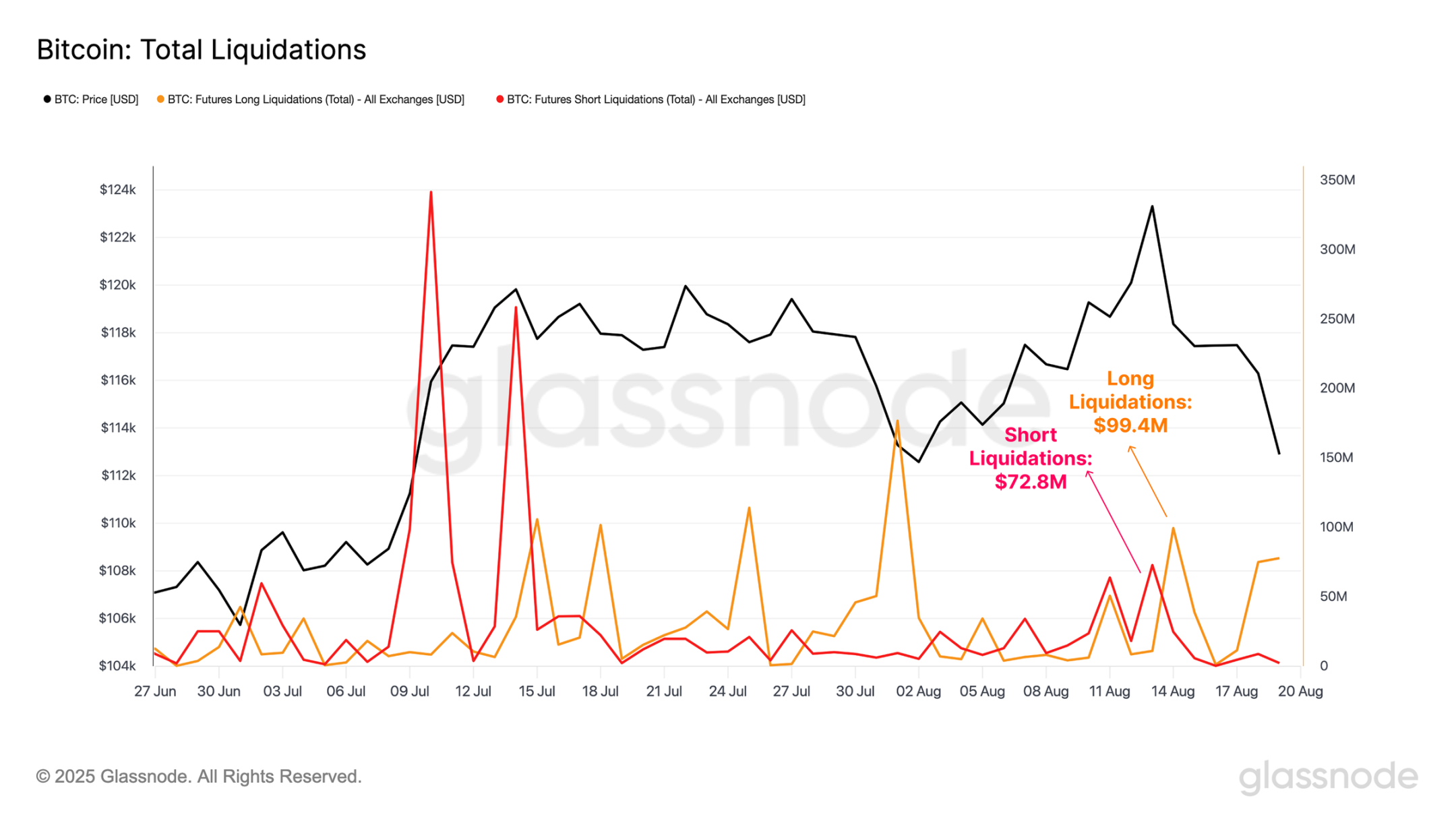

深入探究,我們可以評估在歷史最高價形成期間和隨後的價格收縮期間,多頭和空頭清算的總規模。

儘管在這些事件期間清算量確實有所上升,空頭清算在歷史最高價期間達到7400 萬美元,多頭清算在下跌趨勢期間達到9900 萬美元,但這些水平明顯低於今年類似劇烈價格波動期間所見到的水平。這表明近期合約平倉中有相當一部分可能是自願的,因此是經過風險管理的,而不是由過度槓桿被清除所驅動的強制清算。

即時圖表

當我們評估主要山寨幣(ETH, SOL, XRP, DOGE)的期貨未平倉合約時,我們注意到其總和在上週末飆升至602 億美元的新歷史最高點。這幾乎與比特幣合約的未平倉合約規模持平。然而這種情況是短暫的,隨後隨著價格回檔下跌,未平倉合約減少了26 億美元,創下有紀錄以來的第十大跌幅。

這些快速的波動表明山寨幣目前吸引了投資者的大量關注,並顯著加劇了數位資產市場的反射性和脆弱性。

即時圖表

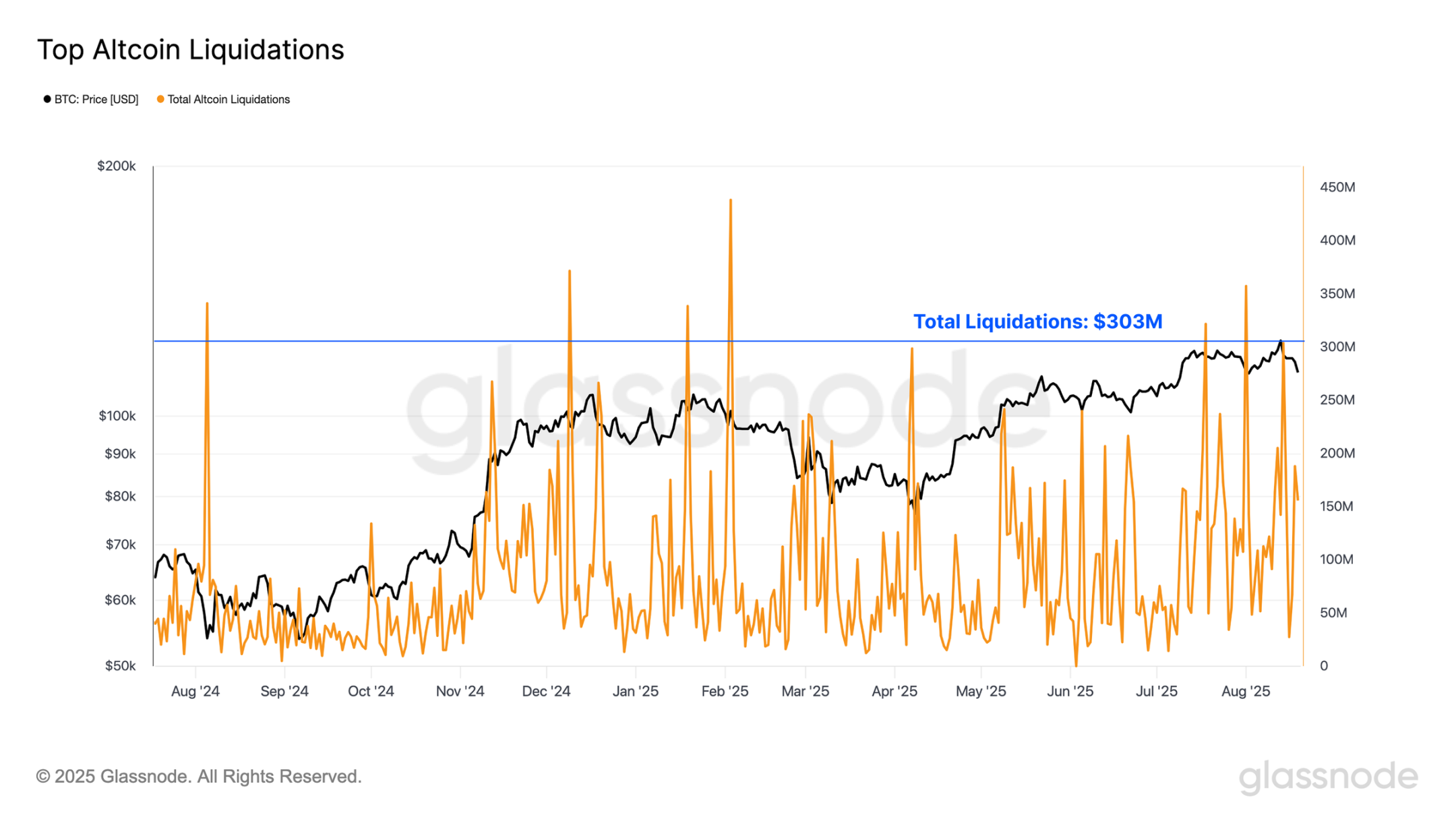

此外,主流山寨幣的總清算量最近相當高,達到每天3.03 億美元的峰值,並且經歷的清算量是比特幣期貨市場的兩倍多。

此外,上週末的清算規模現已排名有史以來的第15 位,顯示出對山寨幣領域槓桿敞口的意願升高。

即時圖表

投機加劇

多年來,以太坊通常被視為一種風向標資產,其表現優異的時期通常與數位資產市場更廣泛的「山寨季」階段相關。

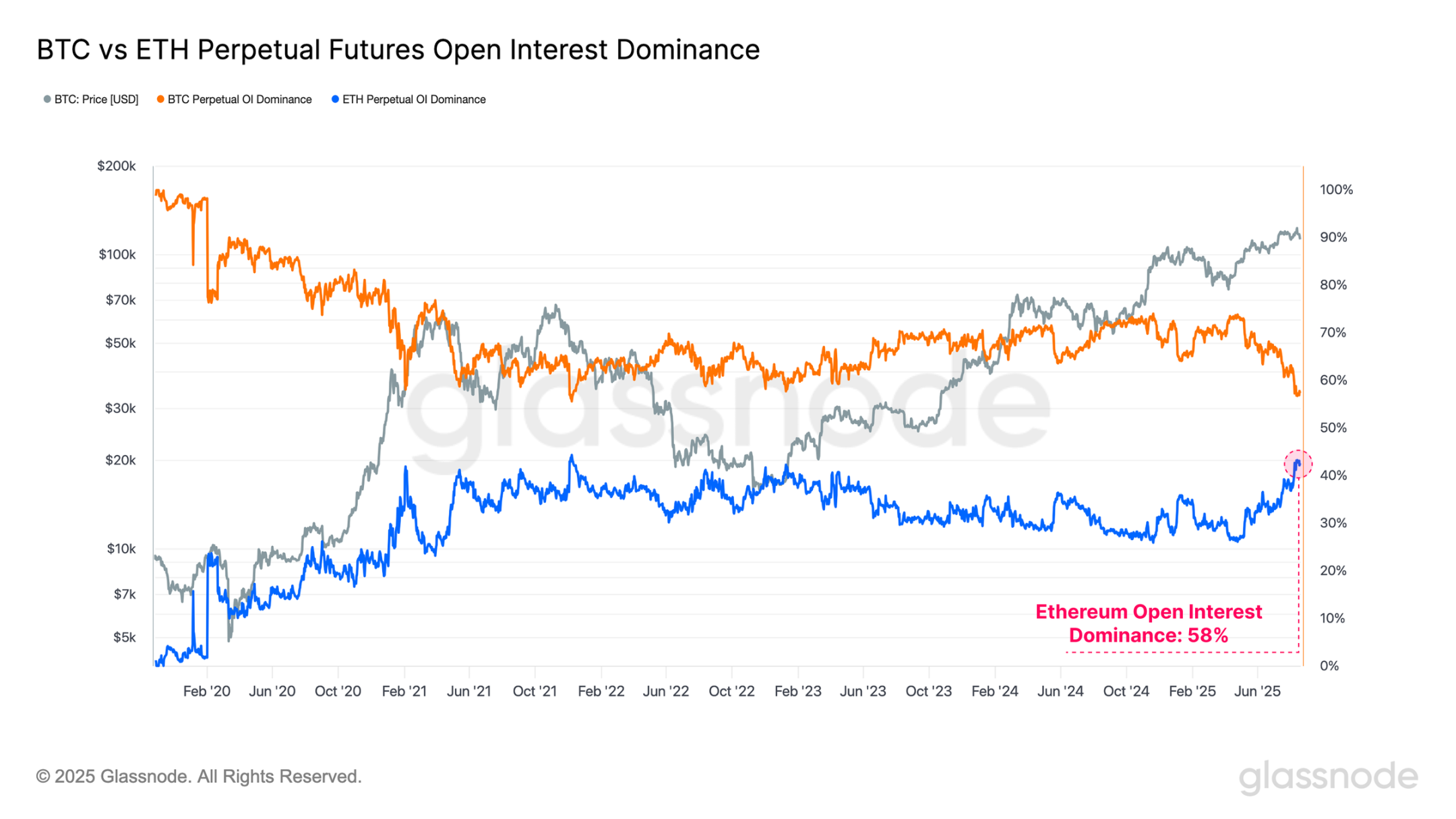

這種關係也可以透過比特幣和以太坊之間的未平倉合約主導率來觀察,這反映了市場參與者風險偏好的變化。就目前情況而言;

- 比特幣未平倉合約主導率:56.7%

- 以太坊未平倉合約主導率:43.3%

以太坊的未平倉合約份額最近一直在迅速攀升,顯示市場注意力正顯著轉向風險曲線上更遠的區域。值得注意的是,以太坊的未平倉合約主導率已達到有記錄以來的第四高水平,這突顯了投機活動的顯著增加。重要的是要注意,作為第二大數位資產,以太坊是少數能夠承接機構規模資金的資產之一。

即時圖表

當透過交易量的角度來看時,這一趨勢變得更加驚人。以太坊的永續期貨交易量主導率已飆升至67% 的新歷史最高點,這是有史以來最強勁的轉變。

交易活動如此顯著的輪動化了投資者對山寨幣領域日益增長的關注,並指向當前市場週期內風險偏好的加速。

即時圖表

十字路口

當我們觀察比特幣從每個週期低點起的表現時,我們可以看到,在2015-2018 和2018-2022 這兩個週期中,按相對時間計算,達到歷史最高點的時間大約比當前週期我們所處的時間點晚了2-3 個月。

雖然這只是成熟週期之前的兩個例子,因此不足以假定這種同步性將持續下去,但這仍然是一個值得注意的數據點。當考慮到過去兩年鏈上獲利了結的浪潮,以及當今衍生性商品市場中可見的高水準投機活動時,這一視角尤其相關。

即時圖表

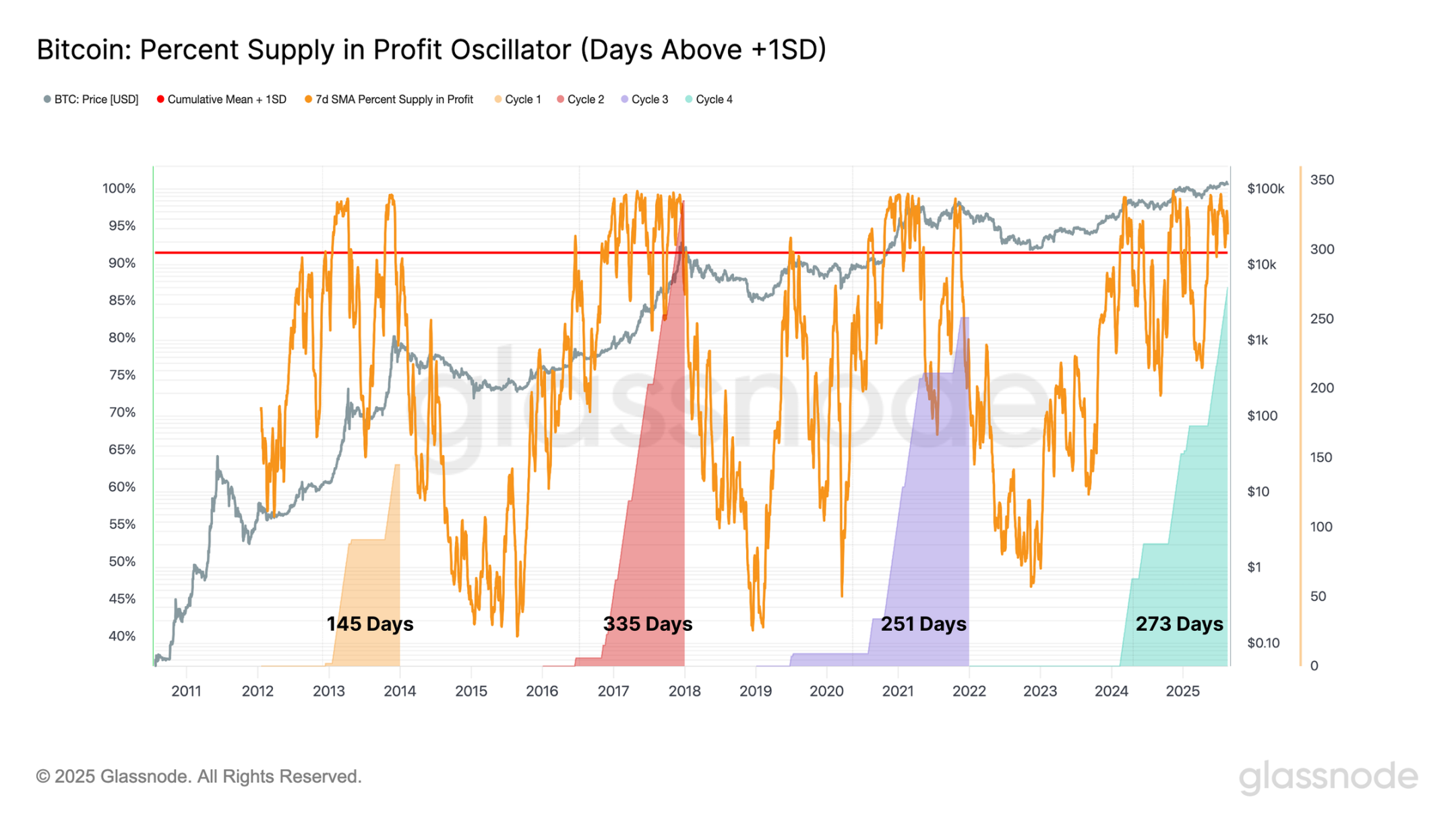

為了進一步支持這個觀察,我們可以看看在每個週期中,比特幣流通供應百分比保持在+1 標準差帶上方的時間長度。

在當前週期中,這段期間現已延長至273 天,使其成為有記錄以來第二長的時期,僅次於2015-2018 週期的335 天。這表明,當從絕大多數供應以盈利狀態持有的角度衡量時,當前週期的持續時間與先前的周期相當。

即時圖表

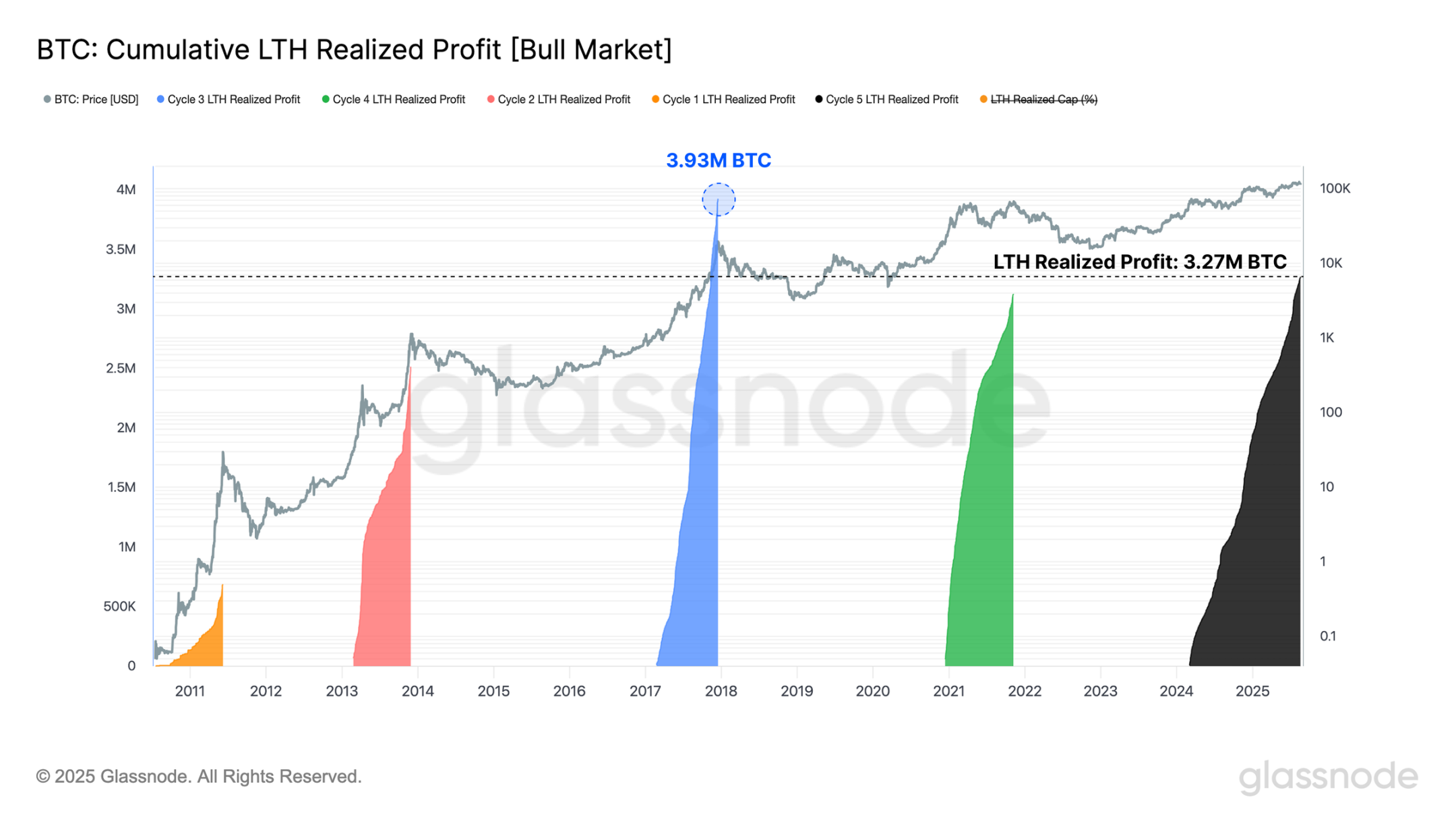

我們還可以衡量長期持有者從達到新的周期歷史最高點到週期最終頂峰期間所實現的累計利潤(。從這個角度來看,我們發現長期持有者群體(通常在周期極端點時最為活躍)已經實現了比除一個週期(2016-2017 週期)之外的所有先前週期都要多的利潤。

這項觀察結果與先前的指標一致,透過賣方壓力的視角增加了另一個維度。綜合來看,這些訊號強化了當前週期處於其歷史後期階段的觀點。

然而,每個週期都有其自身的特性,並不能保證市場行為會遵循這種固定的時間模式。

儘管如此,這些動態提出了一個有趣的問題。傳統的四年周期是否繼續有效,還是我們正在見證它的演變?這些問題將在未來幾個月得到答案。

即時圖表

結論

比特幣的資本流入顯示出疲軟跡象,即使在價格創下12.44 萬美元的新歷史最高點時,需求也在降低。這種放緩的意願恰逢投機性部位的激增,主要山寨幣的未平倉合約總量曾短暫達到600 億美元的歷史新高,隨後回調,減少了25 億美元。

長期被視為「山寨季」風向標的以太坊再次處於這一輪動的最前線。其未平倉合約主導率已攀升至有記錄以來的第四高水平,而永續期貨交易量主導率則飆升至67% 的新歷史最高點,標誌著迄今為止最強勁的結構性轉變。

從週期性的角度來看,比特幣的價格走勢也呼應了先前的模式。在2015-2018 和2018-2022 這兩個週期中,從週期低點算起,達到歷史最高點的時間僅比目前我們所處的時間點晚了2-3 個月。同時,長期持有者已實現的利潤水準與過去市場狂熱階段相當,強化了市場處於週期晚期的印象。

綜合來看,這些訊號突顯了槓桿升高、獲利了結和投機強度加大,這些都是歷史上市場成熟階段的特徵。然而,每個週期都有其自身的特性,並不能確定比特幣和更廣泛的市場會遵循固定的時間藍圖。