速覽新晉發射台Heaven 與代幣LIGHT:100%收入回流,能挑戰Pump.fun 嗎?

- 核心观点:Heaven 通过高效费用模型和飞轮效应实现高收益。

- 关键要素:

- 交易费用比 Pumpfun 高 5 倍。

- 3 天销毁 120 万美元 $LIGHT。

- 估值仅为 Pumpfun 的 1/35。

- 市场影响:可能颠覆 Launchpad 竞争格局。

- 时效性标注:中期影响。

原文作者: dpycm

原文編譯:深潮TechFlow

免責聲明:本文僅供參考,不構成任何財務建議。本文作者對上述代幣有個人投資。以下表達的任何觀點均為作者個人觀點,不應構成投資決策的依據,也不應被視為投資交易的建議或建議。

願光明照耀前路。

如果你有在關注我的X或Telegram ,你可能已經看到我關於$LIGHT 的觀點和一些隨筆了。這篇文章只是為了整理我目前的想法,並為那些想了解Heaven 的人描繪一個更完整的願景。

最初,我在Heaven 的市值穩定在約1800 萬美元左右後談到了它,這可以理解,因為一次失敗的TGE(代幣生成事件)導致了問題(Dexscreener 當時的索引顯示為3000 萬美元)。

那麼, Heaven 到底是什麼呢?

Heaven

Heaven 由Solana Foundation 的黑客松部門Colosseum支持,是一個旨在解決當前行業深層問題的啟動平台和自動化做市商(AMM)。其創辦人peacefuldecay撰寫了一篇深入分析的文章(強烈建議閱讀)。

給我光明

Heaven 在市值超過10 萬美元的代幣交易中,能夠比Pumpfun 每筆交易多捕獲約5 倍的收入,同時對用戶沒有任何額外成本。

來自peacedecay 的TG:

有些人好奇這是如何實現的。

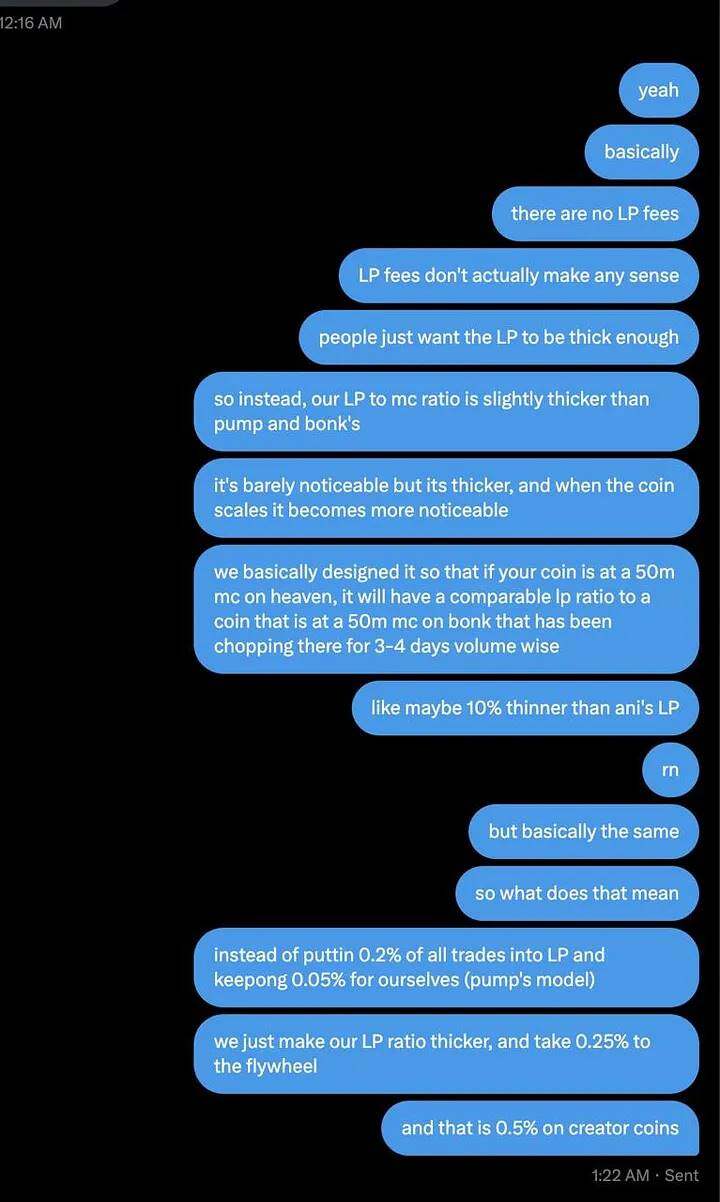

簡而言之:LP(流動性提供者)費用是一種過時的AMM(自動化做市商)機制,其根源在於以太坊類似“種子共享”的理念——“如果我們都稍微為流動性貢獻一點,每次交易USDC 都可以分享財富!”

而你每筆交易的收益可能只有0.04%,或是一些隨機的DeFi 老派機制。

實際上,除了讓LP 隨著交易量變得更加厚實之外,沒有任何理由還在主要池中使用LP 費用來處理Meme 或ICM 。

我更傾向於隨著價格上漲,透過演算法讓LP 更加厚實,這樣我們就知道它會很好地擴展。

結果是什麼?我們比Pump 的費用高出5 倍,回饋到飛輪效應,同時對使用者沒有任何額外成本。

沒有其他Launchpad 能做到這一點,因為它們基本上都在支付Meteora 和Raydium 0.3% 的費用來處理交易。

而我們就是Meteora 和Raydium。

這就是為什麼我們在低交易量的情況下依然如此盈利,並且沒有從用戶那裡收取額外費用。

在市值超過10 萬美元的情況下:

在Pumpfun 平台上,用戶每次兌換需支付約0.30% 的費用:

- 0.2% 給LP(流動性提供者)

- 0.05% 給Pump

- 0.05% 給創作者

在Heaven 平台上,用戶每次兌換需支付0.25% 至0.5% 的費用,具體取決於是社群幣還是創作者幣。這些費用的100% 會回饋到$LIGHT 的飛輪效應(或相關代幣的飛輪效應)。

結果如何?

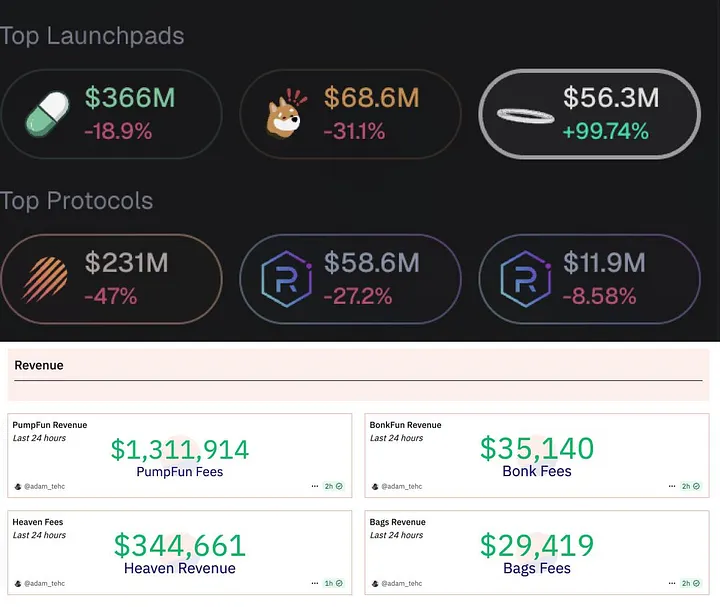

上圖:交易量

下圖:收入

Heaven 的交易量低於Bonk,但收入卻是其10 倍,同時擁有同樣厚實的流動性池(LP),且沒有額外成本轉嫁給用戶。

這就是差異:用3 天時間推出一個Raydium 包裝器,和用6-7 個月從零開始建造一個AMM(自動化做市商),然後再在其基礎上推出包裝器之間的差異。

完整的技術棧,完全的所有權,100% 的收入回饋給$LIGHT。

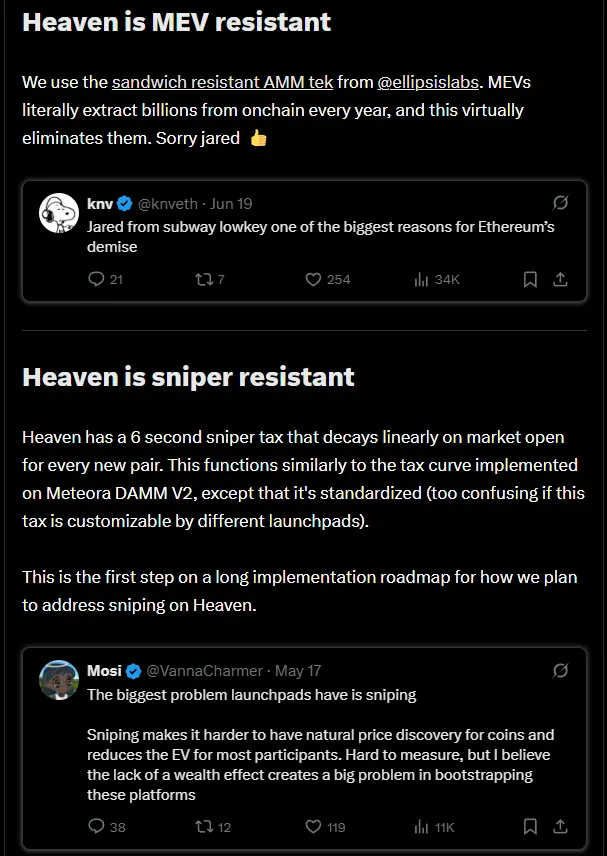

Heaven 同樣具備抗MEV(最大可提取價值)和狙擊交易的能力!

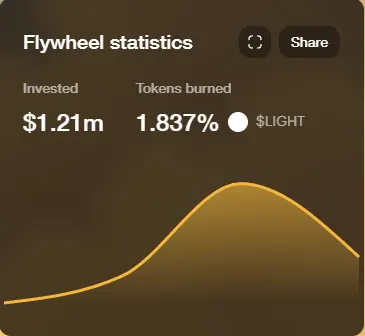

飛輪效應

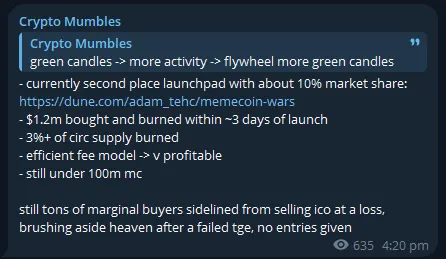

在上線約3 天內,Heaven 已透過飛輪機制銷毀了價值120 萬美元的$LIGHT,約佔流通供應量的3.6%。

接下來,讓我們深入探討其代幣經濟學模型。

代幣經濟學

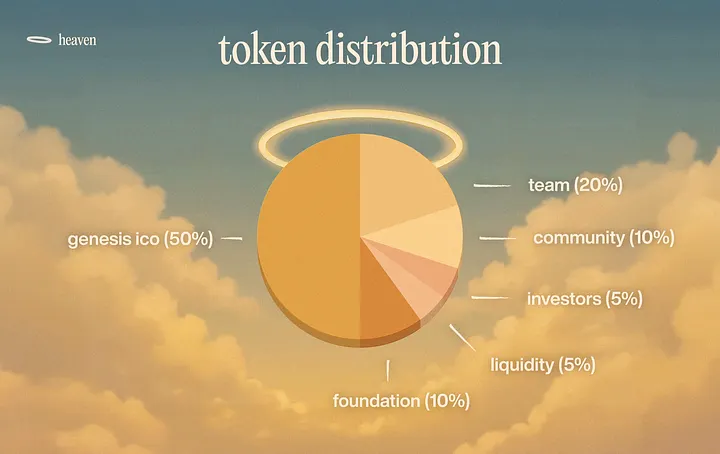

總供應量上限:10 億枚

- 創世ICO(50%) :用於Heaven 創世階段向大眾發行。

- 團隊(20%) :分配給Heaven 的創辦人和團隊成員。

- 社區(10%) :用於Heaven 的孵化器計畫及社區獎勵。

- 投資者(5%) :分配給投資者和顧問。

- 流動性(5%) :用於為Heaven 的初始DEX(去中心化交易所)流動性以及未來的CEX(中心化交易所)流動性提供資金。

- 基金會(10%) :支持Heaven Labs 基金會的持續營運(包括薪資、審計、上市等)。基金會的支出將按季公開揭露。

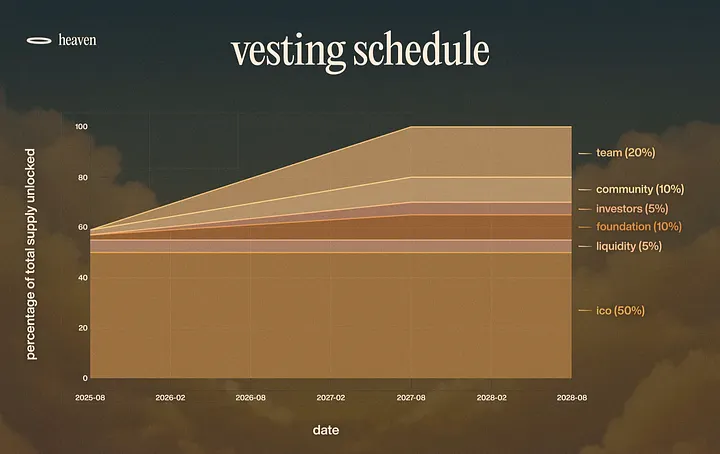

- 創世ICO(50%) :完全提前釋放,無鎖倉。

- 團隊(20%) :兩年線性釋放( 逐步解鎖)。

- 社區(10%) :兩年線性釋放( 逐步解鎖)。

- 投資者(5%) :兩年線性釋放,其中:

- 2.5% 分配給Colosseum 機制釋放。

- 1.7% 分配至戰略池1 。

- 0.3% 由團隊手動分配。

- 0.1% 分配至戰略池2 。

- 流動性(5%) :2.5% 初期解鎖,剩餘2.5% 鎖倉,直到需要用於CEX(中心化交易所)上市時釋放( 逐步解鎖)。

- 基金會(10%) :兩年線性釋放( 逐步解鎖)。

這意味著初始流通供應量約為55%,並隨著時間逐步線性解鎖。按照目前的收入速度,這些解鎖量實際上被飛輪效應有效吸收。

Starseed

Starseed 是Heaven 的生態系統計劃,與Pumpfun 的Glass Full Foundation 類似。

Starseed 將重點支援並提升Heaven 上的優秀項目,包括ICM、meme 以及不同類型的代幣。隨著Starseed 明天正式上線,更多更新將陸續推出。該激勵計劃預計將進一步推動對Heaven 的興趣,並增強其生態系統項目的活力。

估值差異

Heaven 目前的每日營收約為Pumpfun 的25%,但其估值卻比Pumpfun 小35 倍(截至撰寫時,Pumpfun 估值為35 億美元,Heaven 估值為1 億美元)。

這使得$LIGHT 成為一個極具吸引力的交易選擇,因為$LIGHT 的回購效率幾乎是Pump 的3 倍。當然,這一切都取決於Heaven 能否持續維持這樣的市場興趣和收入。眾所周知,Launchpad 之間的競爭非常激烈。

許多人在ICO 中虧損後拋售,或因Heaven 的啟動問題而忽略它,甚至對其幸災樂禍。然而,仍有大量潛在買家密切關注其生態系統和價格趨勢。

敘事

為什麼Heaven 的敘事與其他Launchpad 如此不同?是否真的因為NGU(Number Go Up,數位上漲)技術?我認為這只是其中的一部分原因。

儘管Peace 是一位匿名創辦人,但我認為他是一位出色的敘事者和行銷者,能夠將事情落地執行。

光是一篇X 平台上的文章,就能讓加密推特(CT)為他眾籌2700 萬美元,這充分說明了以下兩點:

- 對像Heaven 這樣的產品有強烈的需求和興趣。

- Peace 出色的敘事能力。

我記得一個月前讀完整篇文章時,我心裡想:“天哪,我一定要參與進來。”

在產品尚未上線之前,Peace 就已經成功地塑造了Heaven 的敘事。現在,持有$LIGHT 的每個人都覺得自己是同一陣營的一員。

我之所以這麼說,是因為Pump 也有一個100% 收入飛輪,但為什麼人們對Heaven 和Pump 的敘事感受如此不同呢?

“因為Pumpfun 一直在榨取價值等等。”

沒錯。

當早期持有者得到良好回報時,你將能夠在優質產品的基礎上(如Hyperliquid、Axiom 等)打造更強大的用戶和持有者陣營。對產品的留存率和支援也會更加穩固。

Pump 並沒有獎勵早期持有者,也沒有向平台的早期用戶空投。儘管Pump 已重新獲得主導市場份額,但顯然大多數參與者仍然更傾向於一個價值提取較少的平台,尤其是在Bonkfun 的反抗之後。

最好的行銷方式就是綠色的蠟燭圖(價格上漲)。

不要想得太複雜。

平衡總結

優點:

- 100% 收入飛輪機制

- 高效率且優越的費用模式(掌控整個生態棧)

- 估值仍然較低,僅7000 萬美元

- 眾籌2700 萬美元,獲得Colosseum(Solana)的支持

- 反身性(價格上漲-> 更多興趣-> 更多活動->)

- 正向的敘事和市場情緒(持有者感覺自己是同一陣營)

- Peace 至今兌現了承諾,同時展現了出色的行銷能力

- 未來成長空間巨大,尤其是像Starseed、上市以及更多激勵計劃等催化劑的推動

- 只需佔據市場份額的一部分即可重新定價,無需超越Pumpfun(超越只是額外獎勵)

- ICM Launchpad 的定位(吸引而非追逐)

缺點:

- Pump 擁有更大的資金儲備。

- 戰壕中的投機資本(來得容易,去得也快),需要持續保持市場興趣與收入。

- 目前狀態下流動性有限。

- Soleth 表現疲軟,短期內沒有改善跡象。

- 如果Peace 濫用權力或變得過於自負,將可能導致負面形象。

總體而言,我確實認為$LIGHT 有很大的發展空間,尤其是作為一匹黑馬起步時。我將它視為一個意外的勝者,突然崛起,令所有人措手不及。然而,它需要時間來證明自己,並在Launchpad 競爭中鞏固地位。我們都知道市場變化是多麼迅速,從Pumpfun 失去主導地位,到Bonkfun 的崛起與衰落,再到Bags 的曇花一現。總體來看,我認為市場的蛋糕足夠大,可以容納Heaven 和Pump 的共同發展。

我相信Peace 會繼續履行承諾並塑造敘事,將Heaven 定位為當前戰壕中毒性環境中的一個異類。願Heaven 為我們帶來光明,引領戰壕走向更好的狀態。

Heaven,發出了奪回加密產業的掌控權的宏偉邀約!

願光明降臨。

希望你喜歡這篇文章,

致敬!