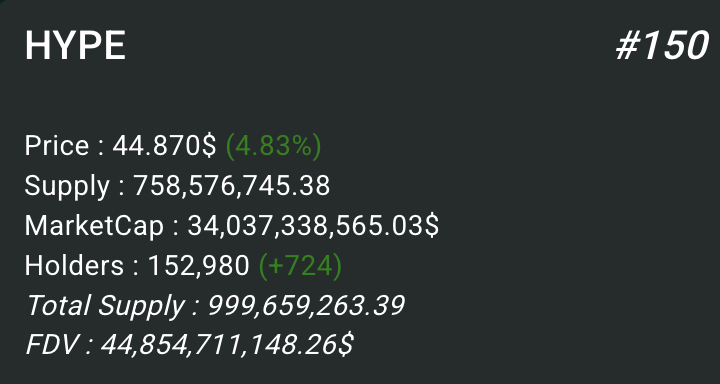

解構HYPE估值全景:Hyperliquid憑什麼撐起百億市值?

- 核心观点:Hyperliquid(HYPE)估值被严重低估。

- 关键要素:

- 日收入稳定250-300万美元,增长超两倍。

- 团队代币释放缓慢,估值基础合理。

- 传统金融关注度低,潜在资金流入大。

- 市场影响:或引发市场对HYPE价值重估。

- 时效性标注:中期影响。

原文|Keisan.hl( @Keisan_Crypto )

編輯| Odaily 星球日報( @OdailyChina )

譯者| 叮噹( @XiaMiPP )

編按:在加密市場充滿泡沫與敘事的今天,Hyperliquid(HYPE)為何能在短時間內躋身百億市值俱樂部?是階段性熱度的結果,還是源自於自身產品與機制的長期價值?本文作者Keisan.hl 從代幣經濟模型出發,結合對傳統金融與加密頭部項目的橫向對比出發,系統梳理了Hyperliquid 當前的市場表現與潛在邏輯,構建出一套相對完整的估值框架。

距離我第一次發布關於HYPE 的估值框架已經過去大約六個月。在這段時間內,許多事情發生了變化,但也有很多事情保持不變。我對HYPE 的看好程度一如既往。

讓我們來看看一些數據。

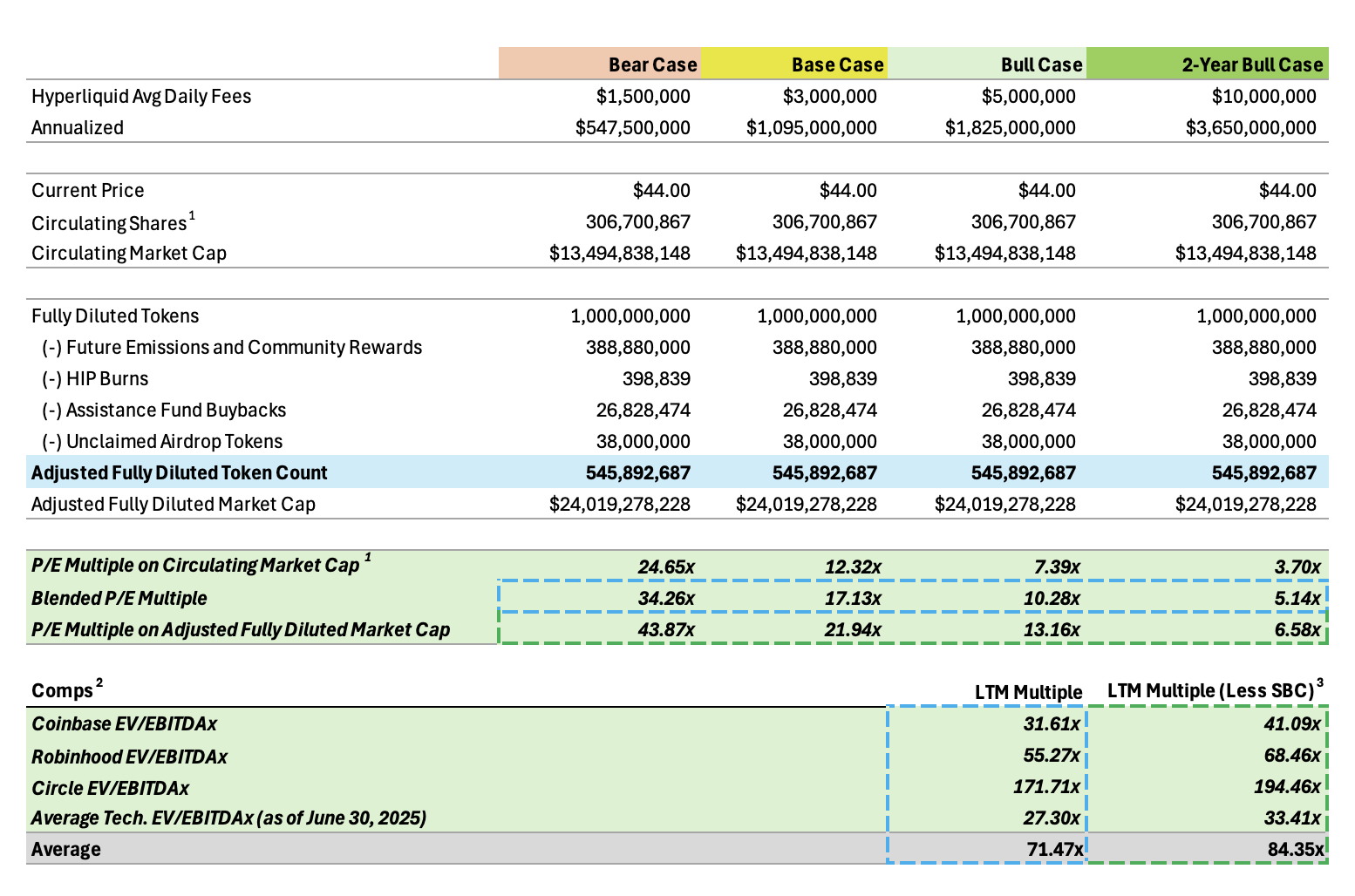

收入估算(Underwriting Revenue)

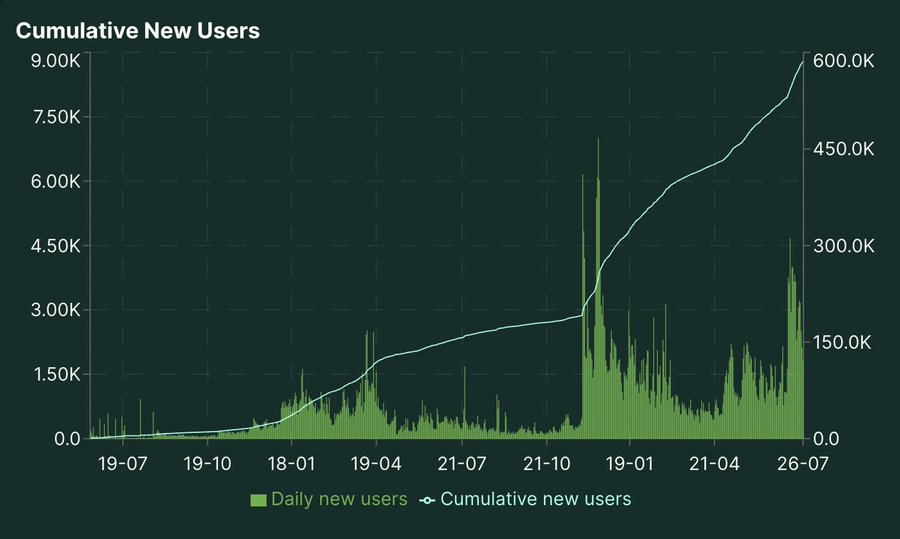

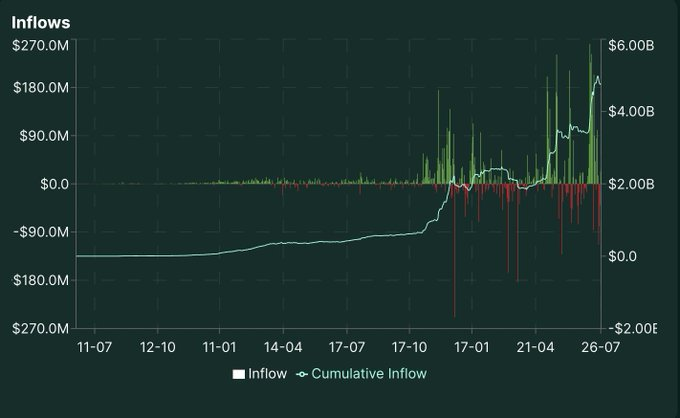

評估HYPE 最大的挑戰之一,是如何為年化收入(即現金流)做出一個讓人安心的估值。 Hyperliquid 是一家早期創業公司,成長極快。因此,你可能會考慮將成長納入你的數字中。但它也處於週期性產業,熊市交易量可能比牛市低約50%。我個人的觀點是,Hyperliquid 的快速用戶成長、資金流入和其他利好催化劑,將足以抵消熊市帶來的交易量下降。從過去六個月的成長來看,平均每日收入已經大幅上升,驗證了這一點。

至於熊市期間交易量的變化,我認為即使未來短期內比特幣進入熊市,交易量的下降也不會像以前那樣劇烈,因為有ETF 的資金持續流入,加上當前美國政策對加密貨幣的態度更加友好。當然,這仍然是一個需要考慮的因素,收入可能會在幾年內減少約50%,因此我們將保守地使用最近的牛市平均交易量作為我們的前進基準(300 萬美元),即不考慮增長。

Odaily 註:本文作者在一月份曾發布過一份估值框架,我們在編譯時仍採用原來的估值方法解釋該圖表數據。

一個估值倍數由兩個核心要素構成:價格(估值)和收益(收入/手續費)。

首先,我將手續費資料依不同時間段進行了拆分分析。

然後,我從兩個維度來檢視代幣的總量:流通量和調整後的完全稀釋供應量。

- 流通量很好理解,就是目前市場上實際流通的代幣數量,大致等於空投發放的數量,減去透過HIP(治理提案)銷毀的部分和援助基金的回購。

- 完全稀釋供應量這個概念則常常讓人困惑,很多人誤以為它就是評估專案估價時必須採用的參考數值。實際上,HYPE 的完全稀釋供應量是固定的(沒有通貨膨脹),其中38.888%被預留用於未來的代幣釋放和社區獎勵。此外,還有3%用於社區資助計劃, 1.2%已被基金回購, 0.1%已透過HIP 交易費銷毀。

在我的計算中,我已經剔除了回購和銷毀部分,也剔除了未來釋放/社區資助這類尚未發放的代幣。我的假設是,這部分38.888%的代幣中很大一部分將以質押獎勵的形式,在很長時間內逐步釋放。而社區資助的部分,我認為屬於正期望值(+EV)投入,是為了加強社區和生態系統而進行的正向支出。

剩下的未流通代幣中,有23.8%預留給團隊及未來成員,6.0%保留給基金會。我在調整後的供應量中將這兩個部分全額計入,但實際上這個假設是偏保守的,因為團隊短期內幾乎不可能出售或分發這些代幣。這些代幣的釋放節奏非常緩慢,因此在估值中應該給予高折扣處理。需要再次強調的是,這個團隊並不需要套現或實現流動性事件。

就我個人而言,我認為最合理的估值基礎代幣數量應介於流通量與調整後完全稀釋供應量之間。

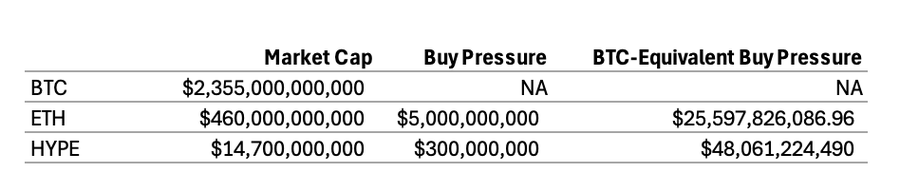

基於7 天數據計算出的本益比(P/E)如下:

- 以流通量計算的本益比約為12.3 倍

- 以調整後的完全稀釋供應量計算的本益比約為21.9 倍

我認為最合理的估值基準應介於這兩者之間。我們可以稱之為混合市盈率(Blended P/E Multiple),約為17.1 倍。

上市公司比較(Comps)

我們進入估值最有趣的部分:與上市公司進行比較。 HYPE 目前的價格非常便宜。

如果你一直關注我,應該聽過我多次說「沒人知道該怎麼給HYPE 估值」。確實,很多人都沒有搞清楚其中邏輯,尤其是團隊代幣如何計入完全稀釋總供應量(FDV),以及這種方式與傳統上市公司應該如何對齊的問題。

上市公司通常會發放一種叫做「股權激勵」(SBC, Stock-Based Compensation)的股票獎勵,主要給高階主管團隊和核心員工。許多分析師傾向於把這些看作一次性費用,不納入公司營運支出。但我不這樣看。在我看來,把每年重複出現、金額高達數億美元的支出當作一次性費用,是極不合理的。

我可以確認,Coinbase(COIN)、Robinhood(HOOD)、Circle (CRCL)的SBC 佔它們調整後EBITDA 的比例大約是25%,並且這個比例持續多年。這些並非一次性發行,而是真實的、持續的股權支出。它們透過增發股票直接進入高階主管口袋,同時也稀釋了現有股東的權益。這是實打實的成本。

因此,如果我們要將這些支出納入估值,就必須將已經計入股本的股票選擇權剔除出去,因為它們在未來幾年會逐步解鎖。我在「LTM 倍數(扣除SBC)」那一欄中做了相應的調整,將「待發行」的SBC 股票剔除,並把SBC 金額重新計入支出(這些公司在報告EBITDA 時往往將這部分排除)。

為什麼這點很關鍵?因為很多人評估HYPE 的時候,把團隊持有的全部代幣100% 計入FDV,但卻忽略了上市公司實際上擁有“無限FDV”,它們每年都可以不斷向高管發放SBC。

所以,如何實現一個公平、可比較的估值方法?我的方法如下:

- 如果你想用實際股東收到的淨現金流來對比,那就用「LTM 倍數(扣除SBC)」來比較上市公司估值,同時將Hyperliquid 的團隊代幣100% 計入總供應量。

- 如果你想採用上市公司慣用的「調整後EBITDA(息稅折舊攤銷前利潤)」報告口徑(即不考慮SBC 的持續性) ,那麼就使用「混合供應量倍數」:流通中的代幣(不含團隊代幣)+ 按50% 比例計入的團隊代幣。這相當於假設團隊已經拿到其中一半,剩下那一半會在未來幾年陸續釋放,就像SBC 一樣。

值得一提的是,SBC 是無限發行的,而團隊代幣是總量有限的。你可以看到,無論用哪種方式估值,HYPE 都顯得極具吸引力。

最後說說盈利能力。 Coinbase、Robinhood 和Circle 的自由現金流利潤率顯著低於Hyperliquid。這意味著當它們在收入下降時,EBITDA 會大幅縮水,而支出仍然龐大。而Hyperliquid 的自由現金流更「乾淨」、更永續,具有更強的防禦能力。

再補充一個數據:Coinbase 有4300 名員工,Robinhood 有2500 人,而Hyperliquid 核心團隊只有12 人。

HYPE 的牛市預期

說到牛市預期,我認為大部分人都嚴重低估了HYPE 的潛力。他們僅根據當前收入進行估值,並簡單地將牛市溢價打折處理。

但他們是否考慮過,這個市場的TAM(總可尋址市場)到底有多大?

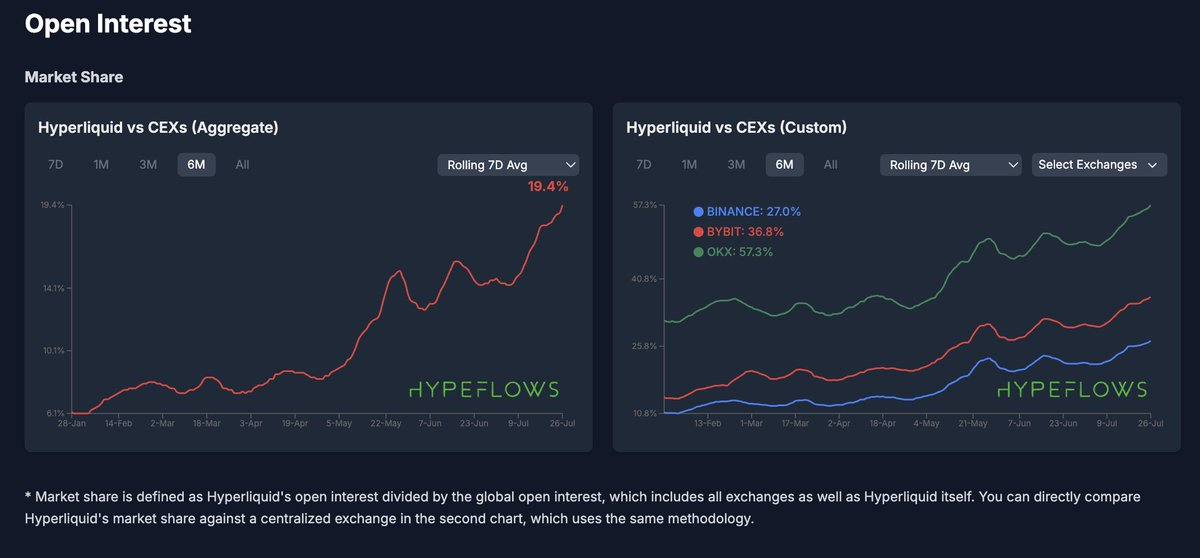

永續合約(perpetuals)是僅次於穩定幣的加密領域最大市場之一。目前,Hyperliquid 約佔永續合約市場的10%。而在現貨CLOB(集中限價訂單簿) 市場中佔比還更低。

更重要的是,HyperEVM 才剛起步。而HIP-3 和未來將推出的各種新型永續合約,將使Hyperliquid 從「加密永續合約平台」擴展成「全球一切資產的永續交易平台」。我最期待的幾個方向包括股票、IPO 前的私募企業、預測市場、外匯、商品等。

永續合約是地球上最優秀的金融產品,而Hyperliquid 則是“永續合約界的AWS”,具有極強的擴展性,完全去中心化且透明。

傳統金融界和其他非加密圈層還沒有真正理解永續合約的威力。但這個產品一旦被發現,潛力將是巨大的。

回到數字層面。六個月前,我第一次寫估值框架時,Hyperliquid 每天產生約100 萬美元收入(當時是因為TRUMP 推出後,交易量短期激增)。現在,這個數字已經穩定在每天250–300 萬美元之間,成長超過兩倍。用戶和資金流入也同步成長。

目前,Hyperliquid 佔所有CEX 交易量的約5%。想像一下,如果這個數字未來幾年達到25%,代表每日收入可能會提升至1,500 萬美元。以此推算,HYPE 的自由現金流估值倍數將下降至5 倍。

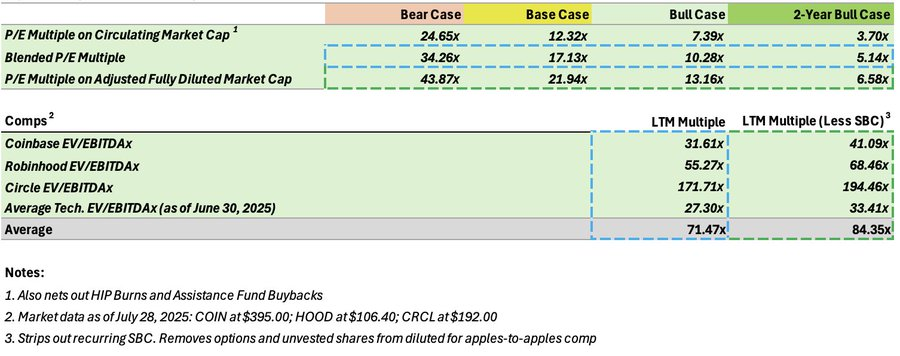

與其他加密代幣的對比

將HYPE 與其他代幣進行比較其實不太公平,因為沒有太多真正可比較的項目。

目前唯一可參考的,是幾個具備強大產品市場契合度(PMF)並能穩定產生現金流的memecoin 啟動平台,例如BONK、GP、PUMP。

我持有BONK 和GP 的部位,並認為它們是目前除HYPE 外最被低估的項目之一。

PUMP 我曾經做過長線投資,但現在已經減倉。我認為他們已經在競爭中出局,這也是情理之中的。它們的模式缺乏護城河,極易被其他平台顛覆。而BONK 的非剝削型模式正在獲得勝利,這點從各項鍊上數據中都能看出。

傳統金融的關注

傳統金融正進入加密領域。自從ETF 推出以來,比特幣和以太坊吸引了500 到1000 億美元的資金流入,創下ETF 歷史紀錄。

那麼,傳統金融最有可能青睞什麼資產呢?當然是能產生可觀現金流、有永續護城河、且模式防禦性強的代幣。

一位彭博分析師曾問:「Hyperliquid 背後到底是什麼?」這個問題雖然有些嘲諷,但它正是傳統金融多年來對加密提出的核心疑問。

而現在,我們終於有了答案,而且是一個全場滿貫的答案。

HYPE 在傳統金融圈尚未被廣泛發現,只是因為團隊沒有做任何行銷。如果換做其他團隊,早已打了上千通電話拉投資了。但Jeff 和團隊有他們的風格。

不過,不要被表象迷惑。華爾街遲早會發現HYPE。

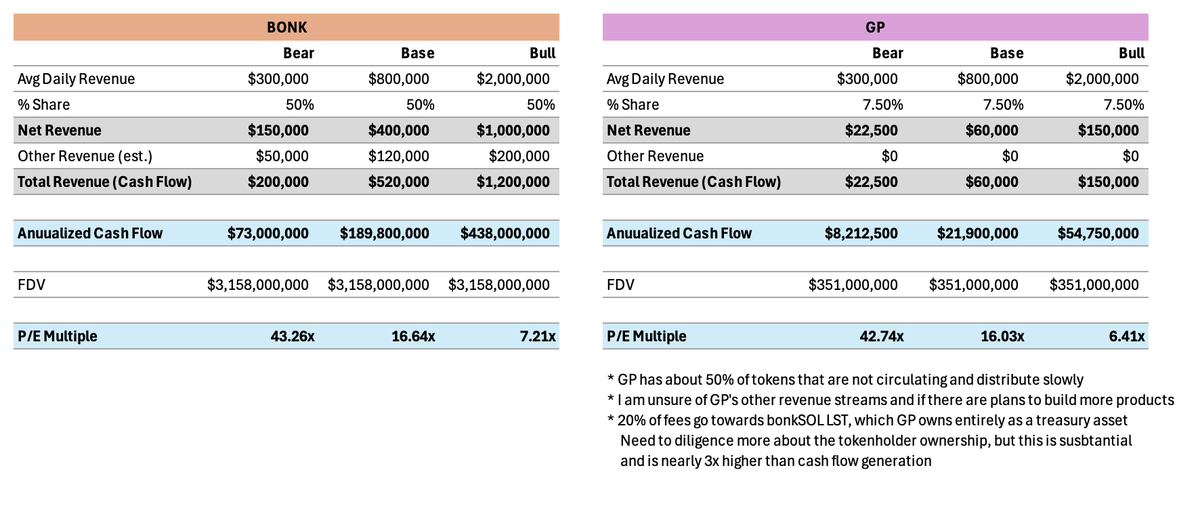

我認為,一旦SONN 上線,這將成為一個巨大拐點。 SONN 擁有3 億美元儲備資金可用於購買HYPE ,並將與Paradigm、Galaxy Digital 一起對HYPE 進行全面推廣。

Odaily 註:SONN 是Sonnet BioTherapeutics ,其與Rorschach I LLC 達成了一項價值8.88 億美元的業務合併協議,將其轉型為一家名為Hyperliquid Strategies Inc. (HSI) 的加密儲備公司。

這項購買力相當於480 億美元比特幣購買力(今年比特幣ETF 僅吸收150 億美元資金流入)。可以說是超級催化劑。

代幣分發

目前HYPE 只有約15 萬個持幣地址,這個數字比許多Solana 上的memecoin 還低(例如SOL 的持幣數已超1000 萬)。

問題在於目前HYPE 發行管道不暢,一般用戶買入困難。現有持有者多數已獲利豐厚,不一定有強烈動機繼續加倉。這會抑制價格上漲。

但一切正在改變。 Coinbase 和Binance 出於顯而易見的原因拒絕上線HYPE。但許多前端和法幣入口正在為Hyperliquid 建造。 Phantom 已推出基於Hyperliquid 建構者程式碼的永續合約前端,兩週內就吸引了1.5 萬到2 萬名用戶。利用這個分發網絡可能是$HYPE 的巨大催化劑,此外還有其他正在建設中的分發網絡。像SONN 和HYPD 這樣的財庫公司,我認為也將成為很好的分送網絡,不僅僅是傳統金融的大資金。這可能需要時間,並且在它們更成熟時會更加顯著。

數據表現

Hyperliquid 的數據表現亮眼,甚至在所有加密貨幣中都是最好的之一。在Hyperliquid 近期經歷了巨大的成長後,再看到目前的價格位置真是令人驚嘆。我就只發幾張圖。

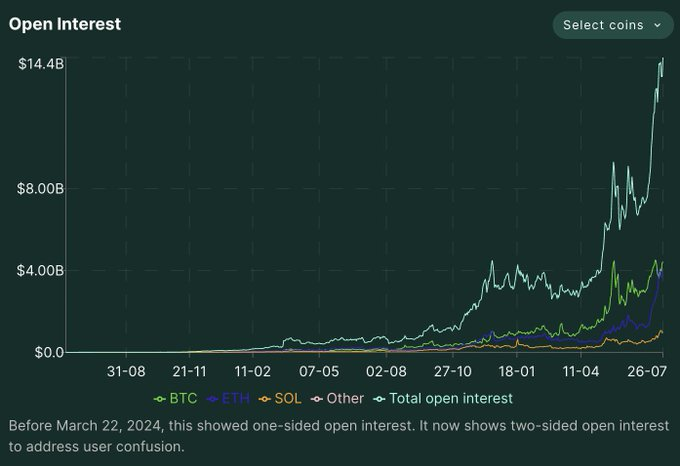

用戶成長速度創下自TGE 以來的新高,資金流入加速並達到歷史高點,未平倉合約(OI)也達到歷史高點。

Hyperliquid 和CEX 數據比較:交易量對比CEX 處於歷史最高點;持倉量對比CEX 繼續打破歷史最高點。

同時,SWPE(相對溢價指標)處於4 月以來最低點,暗示著當前價格具有吸引力。

下一輪成長的驅動力

接下來我認為會推動HYPE 成長的關鍵因素包括:

- 前端分發:建構者程式碼是Hyperliquid 最好的創新之一。前端也將進行行銷,而Hyperliquid 至今從未做過任何行銷。

- 法幣入口的建設:我從幾個不同來源(不是直接來自Hyperliquid,但與Hyperliquid 相關的應用程式或前端)聽說這即將推出。

- HIP-3:一個僅在Hyperliquid 上可能實現的新產品,它將為HYPE 帶來巨大的代幣銷毀。

- SONN:將把華爾街資金引入HYPE,並為HYPE 注入3 億美元的買壓。

- 用於永續合約交易的現貨抵押品:根據測試網部署情況,這似乎正在進行中,我認為這對平台和HYPE 代幣來說將是一個巨大的解鎖。可能會看到交易量增加,BTC 大戶也會因此將資金存入Hyperliquid。

- 更多現貨資產上線。 @hyperunit一直在努力工作,並繼續列出頂級資產。 PUMP 的推出非常成功,證明了我們團隊的實力,Hyperliquid 在TGE 前列出了永續合約, @hyperunit在TGE 時立即推出了現貨,迅速形成了最厚的訂單簿。這兩個事件都是龐大的用戶引入,從那些天的資金流入可以看出。

這些只是其中一部分催化劑。我已經寫了一個多小時,仍然無法涵蓋所有內容。

總結

HYPE 目前的估值依然非常便宜,你持有的還不夠,也可能還沒真正理解它的潛力。

HYPE 目前的估值依然非常便宜,你持有的還不夠,也可能還沒真正理解它的潛力。