「每週編輯精選」是Odaily 星球日報的一檔「功能性」專欄。星球日報在每週涵蓋大量即時資訊的基礎上,也會發布許多優質的深度分析內容,但它們也許會藏在資訊流和熱點新聞中,與你擦肩而過。

因此,我們編輯部將於每週六從過去7 天發布的內容中,摘選一些值得花費時間品讀、收藏的優質文章,從數據分析、行業判斷、觀點輸出等角度,給身處加密世界的你帶來新的啟發。

下面,來和我們一起閱讀:

投資與創業

加密貨幣市場正經歷一場史無前例的資本權力重構,機構投資者透過系統性佈局,完成了對市場的主導權接管。市場結構已發生根本性變化:波動率下降但爆倉更集中,華爾街壟斷定價權,散戶集體無力。加密貨幣不再顛覆傳統金融,它成了傳統金融最鋒利的新武器。

Arthur Hayes 最新預測:比特幣25 W,以太坊1 W,年底見

獲利交易最重要的變量,是理解法幣供應如何變化。近期其背後的三大變數是關稅、戰爭和信貸。

山寨幣領域提供了驚人的機會,即將到來的以太坊牛市將徹底引爆市場。 Maelstrom 的年末目標是:比特幣= 25 萬美元;以太幣= 1 萬美元。

數十億美元的空頭部位被連環清算。市場正面臨更強勁的軋空壓力。 XRP 上也出現類似效應,比特幣則持續展現相對強勢。

川普總統最快將於本週簽署行政命令,允許401k 退休金計畫投資加密貨幣。這將成為加密史上最具里程碑意義的利好之一。

此外還有加密貨幣最強勁的牛市引擎——美國赤字支出危機。

從瀕臨退市的「垃圾股」到穩健的消費品牌,從加密原生企業到跨國科技新貴。當人們試圖尋找幕後推手時,這次聚光燈並未照向高盛或摩根大通,而是一家此前在公眾視野中並不顯赫的中型投資銀行:AGP(Alliance Global Partners)。作為所有這些交易的操盤手或關鍵參與者,AGP將這一模式玩出了花。僅在SharpLink 一個專案上,根據其佣金率,它就在一周內賺取了可能超過800 萬美元的佣金,而這僅僅是其主導的總值60 億美元龐大計劃的開端。

當華爾街巨頭們在為機構客戶搭建合規橋樑時,AGP用了一條更為激進的賽道:將形形色色的上市公司批量改造為“加密貨幣代理股”,並坐上牌桌,成為那個設計遊戲規則的人。點金背後,是華爾街的金錢渴望與激進求變。而在金融市場上,真正穩賺不賠的,永遠是設計遊戲規則的人。

數月時間內,Pantera Capital評估了超50 家以「融資+買幣」為核心策略的上市公司,並開始深度參與。 為了吃下這塊新蛋糕,Pantera 也特別推出了「DAT 基金」。目前,多位Pantera 基金有限合夥人已承諾出資,預計將在多個DAT 專案中累積投入超1 億美元。 現今,在不同幣種的「微策略」中,都能看到它的出資與佈局。

加密財庫的幕後推手,Galaxy Digital轉戰美股背後的生意經

Galaxy 主要為兩類企業財庫參與者提供服務:(1)自主管理型企業:可使用Galaxy 的機構級技術平台,自行進行交易、借貸和質押操作;(2)尋求託管管理型企業:可與Galaxy Asset Management 合作,獲得全面的管理策略與基礎設施支援。

加密財庫的客製化服務也正成為Galaxy 重要收入來源之一。以SharpLink Gaming 為例,Galaxy 不僅投資該公司,還與其簽署資產管理協議,負責管理其以太坊金庫。

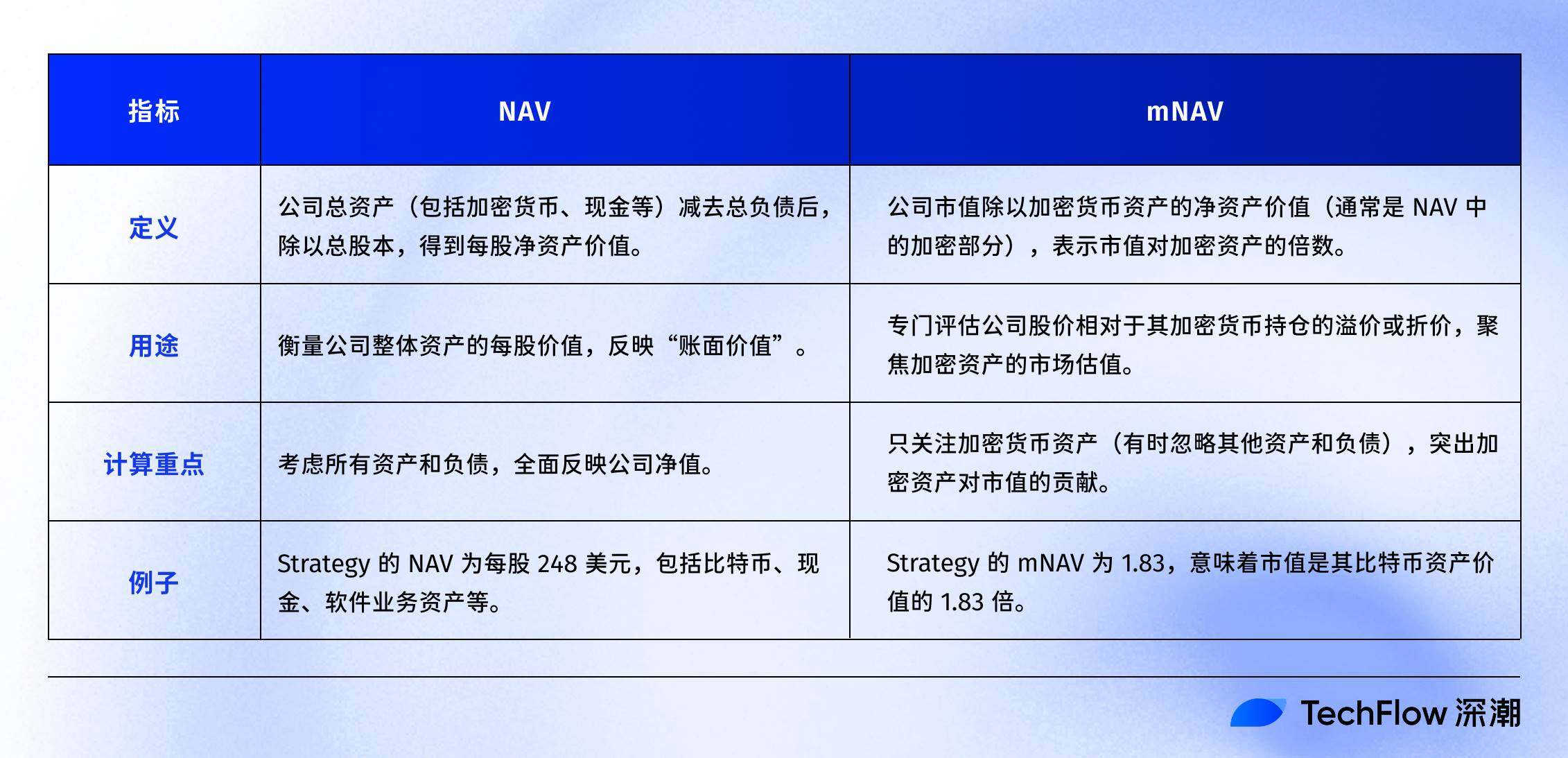

加密美股估值指南:從NAV 到mNAV,看懂幣股連動背後的財富邏輯

加密資產儲備公司,可以繼續增持資產或自行回購股票,導致其市值往往遠超其NAV(淨資產價值)。 NAV 的計算方式非常直觀,也就是公司資產減去負債後,股東每股能分到的價值。

在傳統金融中,NAV 是一個非常通用的財務指標,特別適用於資產驅動型的公司,例如房地產公司、投資基金公司等。

在加密美股領域,NAV 的核心角色可以總結為:衡量一家公開上市公司持有的加密資產對其股票價值的影響。 NAV 無法完全捕捉市場對加密資產的樂觀預期。

mNAV = 公司市值/加密資產淨值,則是更貼合加密市場動態的進階工具,用於衡量公司市值與其加密資產淨值的關係。

美股代幣化流動性差,配套工具不完善,本質上仍停留在「只能買漲」的初始階段。常見的「流動性吸引模式」有激勵流動性池、做市商主導流動性、高速鏈下撮合+鏈上映射。真正能刺激玩法裂變的是工具和機制。

另推薦:《 Michael Saylor:BTC 抵押債券年化10%,9 兆退休金戰場已就緒》《 XRP 突破新高,老幣兇猛背後的加密平行世界》《 ALT代幣四小時歸零,Crypto Beast的千萬美元收割局》。

政策和穩定幣

GENIUS 法案的通過,不只是美國對穩定幣的松綁,更是對數位美元路線的一次明確選擇——放棄央行數位貨幣(CBDC),而扶持合規的、由私營部門發行的美元穩定幣。可以預見,美國這一表態將成為其他國家監管設計的參考範式,推動穩定幣進入全球金融政策的通用討論框架。

在機構與國家力量的加持之下,這些新興穩定幣項目,正在推動穩定幣的職能從“Web3 流動性工具”,演變為連接Web3 與現實經濟系統的價值橋樑,其使用場景也正在從交易所與錢包內逐步滲透入供應鏈金融、跨境貿易、自由職業者結算、OTC 場景等多元用途中。

穩定幣的下一個階段成長,必然與美元全球化的新版圖密切相關,也將成為各國政府、國際機構與金融巨頭之間的新的戰場。

對話Circle首席策略長:GENIUS法案如何重寫穩定幣戰場規則?

《GENIUS 法案》的意義遠不止於加密貨幣本身。這可能是美國歷史上首部以促進成長、競爭和保護消費者為目標的金融監管法案,其核心在於為市場制定清晰的規則,建構一個基於規則的競爭環境。 《GENIUS 法案》為市場制定了明確的規則,最終最大的贏家是美國消費者和市場參與者,同時也進一步鞏固了美元在全球經濟中的地位。

全球範圍內的金融接入仍然存在巨大缺口,美國和其他國家都迫切需要支付系統的替代方案。未來許多公司可能會圍繞數據競爭,將數據視為一種資產。在這個數據被稱為「新石油」的時代,區塊鏈是否能夠成為承載這些數據的「新工具」?這是一個值得深思的問題。

完全儲備類型的穩定幣模型解決了加密貨幣早期的一個核心問題——消費者因價格波動而產生的後悔情緒。這種資產不僅是加密交易的定價機制,也是網路經濟的重要交換媒介。

一篇比較基礎的穩定幣優勢和對傳統支付影響的介紹。

空投機會和互動指南

本週精選互動項目:Boundless 銀牌任務更新;Rayls 測試網候補名單;Yellow Network 賺積分

以太坊與擴容

以太坊ETF一週年:從遇冷到爆發,資金流向背後的機構信心轉變

對許多投資者而言,質押可能是「淺度配置」與「深度參與」的關鍵區別。透過合規投資工具獲得的被動收益,或將吸引退休基金、捐贈基金與主權財富基金入場。

儲備資產建構者正將ETH 定位為可程式抵押品,一種能產生收益、提供安全保障且維持穩定的資產。

為什麼說ETH 財庫比Strategy 更能漲? SBET 和BMNR 雙巨擘怎麼選?

財庫類公司本質上是在嘗試套利底層資產的長期複合年增長率(CAGR)與資本成本之間的差額。

作為一種可編程的稀缺儲備資產,隨著更多資產遷移至區塊鏈網絡,ETH 對維護鏈上經濟安全具有基礎性作用。相比BTC, ETH 可透過質押、再質押和借貸產生原生收益,這為優先股利息支付提供了更強確定性,理論上應獲得更高信用評級。 ETH 財庫因原生的收益機制天然享有較高的mNAV 溢價。

許多機構可能不願意直接做多ETH,但ETH 財庫公司則可作為中介- 吸收方向性風險的同時為機構提供類似固定收益的回報。 ETH 財庫模式可視為專為傳統金融設計的MicroStrategy 與Lido 融合體。

ETH 財庫公司的競爭格局將與BTC 財庫公司有著本質差異。比特幣生態已形成贏家通吃局面(MicroStrategy 持股是第二大企業持有者的10 倍以上),憑藉著先發優勢和強大敘事控制主導了可轉債和優先股市場。而ETH 財庫則是從零開始,沒有單一主導實體,多個專案並行發展。這種無先發優勢的狀態不僅對網路更健康,也培育出更具競爭性的加速發展環境。鑑於領先公司的ETH 持股量相近,SBET 與BMNR 很可能形成雙頭壟斷格局。

SBET 更具散戶驅動優勢(得益於Joe Lubin 的領導力和團隊在增持每股ETH 方面的持續透明度),而BMNR 則憑藉Tom Lee 在傳統金融界的深厚人脈更易獲取機構流動性。

Sharplink 敘事泡泡破滅? ETH 版Strategy 仍未決出

SharpLink Gaming 為購買ETH 所採取的私募股融資(PIPE)與市價發行(ATM)結合的融資方式,開始遭受市場質疑。

Strategy 購買BTC 的資金來自可轉換債券融資,這種融資風險在於債務到期壓力、利息支付等,但不會造成較大的股權稀釋和市場拋壓,因此在BTC 上行階段是實現「左腳踩右腳上天」的較好策略。但SharpLink 所採取的私募股權融資(PIPE)則會直接稀釋股權並對股價造成拋售壓力。

不過市場上有一家ETH 儲備上市公司並未採用股權融資籌集資金,而是採用可轉換債券融資+循環貸融資模式,也被稱為“TraFi + DeFi 混合融資結構”,它即是BTCS。一方面公司透過可轉換債捲和ATM 在傳統金融籌集資金購買ETH;另一方面,BTCS 再用ETH 作為抵押物,在Aave 等DeFi 協議中藉出穩定幣購買ETH。

質押型ETF 的推出可能意味著一場資產性質的結構性重估。 ETH 能透過參與鏈上驗證獲得質押獎勵,目前實際年化報酬率約為3.5% 。

質押賽道的贏家有流動性質押協議、CEX。

誰能最先贏得ETF 合作資源,誰就將在下一個加密週期中佔據更核心的位置。

從7 月16 日開始,ETH 的解質押請求數量急劇增加,驗證者退出隊列的數量從1, 920 人飆升至7 月22 日的475, 000 多人,等待時間從不到一小時增加到八天以上。

這次急劇飆升主要是由7 月16 日開始的ETH 借貸利率飆升所致。利率飆升引發了ETH 循環貸策略的普遍平倉,這反過來又加劇了基於ETH 的流動性質押和再質押代幣(LST 和LRT)的脫鉤壓力。

以太坊網路的驗證者們,正在排隊解除質押ETH,但這並不意味著一定會出售。

另有推薦:《以太坊正在「大換血」:是上車良機,還是逃命訊號? 》《 ETH解質押等候時間創新高,以太坊持有者迎來互道傻X時刻? 》。

多元生態

ETH vs SOL:2025 加密戰爭,萬億資本押注新舊秩序

ETH 與SOL 在資本與政策雙重推動下走向分化,一個沉澱為制度資產,一個爆發為消費主鏈。

DeFi 研究員Ignas 撰文分析了SOL 代幣的分佈情況,包括質押中的SOL,鎖倉質押的SOL 數據,還有錢包持有SOL 金額的比例。

速覽Solana最新路線圖:BAM交易優化、DoubleZero上線、Alpenglow共識

目前,Solana 在加密領域仍是構建應用的最佳選擇—— 擁有大量用戶、充足流動性、清晰監管環境、優秀錢包以及全球接入基礎設施。但仍有部分應用選擇自行建構底層技術,以探索新的市場結構。 Solana 需要成為那個「既能對接現有用戶,又能大膽實驗市場微觀結構」的首選平台。

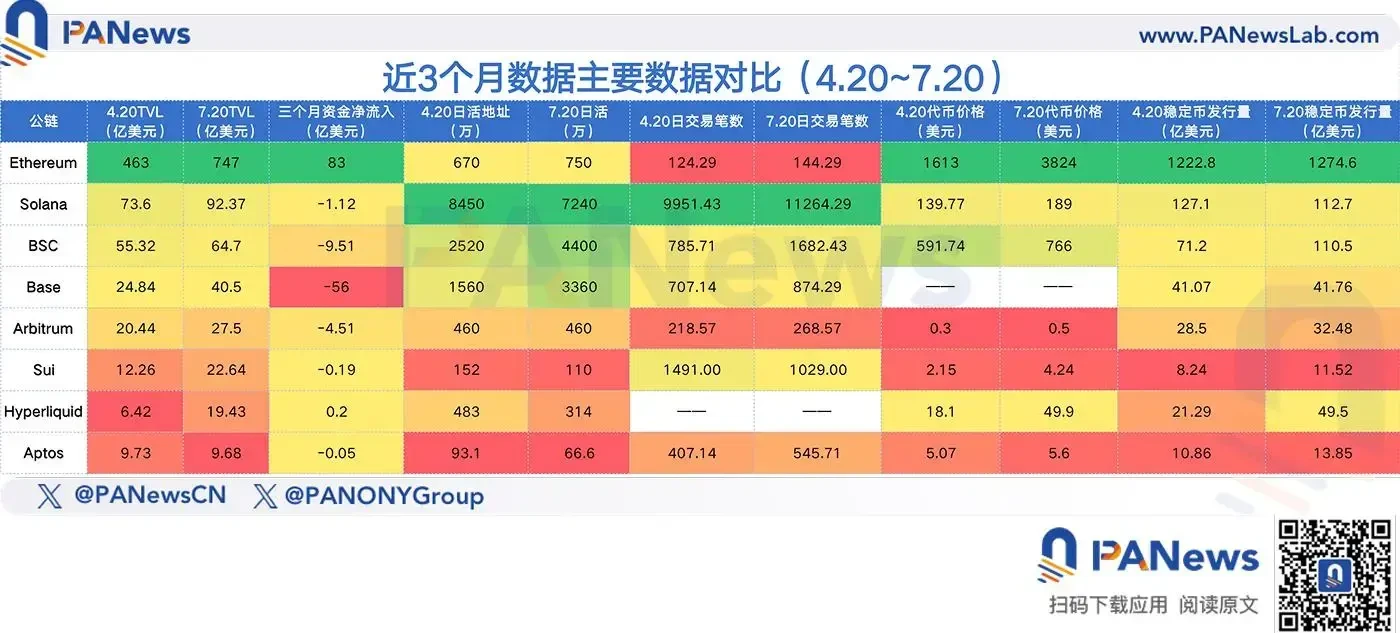

盤點8 個主流公鏈近3 個月數據表現:以太坊王者歸來,Base、Hyperliquid 數據飆升

近期的公鏈數據表現並不像市場對代幣價格那麼激烈,雖然在市場的帶動下,Sui、Hyperliquid、Base 等網路在數據上也有明顯的提升,但這種提升的幅度顯然低於代幣價格的上漲。很顯然,這是一輪資金先於生態的復甦階段,在這種復甦的背後,代幣的價格表現能否轉化為各個公鏈的生態繁榮,甚至像此前的牛市一樣帶動起DeFi、鏈遊等實際的應用賽道,可能才是這輪山寨季能維持的更久的核心因素。

近期的公鏈數據表現並不像市場對代幣價格那麼激烈,雖然在市場的帶動下,Sui、Hyperliquid、Base 等網路在數據上也有明顯的提升,但這種提升的幅度顯然低於代幣價格的上漲。很顯然,這是一輪資金先於生態的復甦階段,在這種復甦的背後,代幣的價格表現能否轉化為各個公鏈的生態繁榮,甚至像此前的牛市一樣帶動起DeFi、鏈遊等實際的應用賽道,可能才是這輪山寨季能維持的更久的核心因素。

CeFi & DeFi

數據揭露:MEV Bot到底能從CEX-DEX套利中賺多少錢?

CEX-DEX 套利平均利潤率為38.5%;

Bot 策略各異,但頂級交易者的超額收益大多在0.5 ~ 2 秒內衰減;

隨著區塊鏈建構者競爭加劇,CEX-DEX 套利利潤空間逐年壓縮;

區塊建構屬低利潤業務,若未持有超高MEV 價值的訂單流,當今市場已無入場機會。

1.12 億美金破局:Polymarket 借殼QCX 重返美國

Polymarket 最近以1.12 億美元收購了小型衍生性商品交易平台QCX,借助QCX 的“牌照”,Polymarket 終於可以合法為美國用戶重新開放服務。在加密圈逐漸成為金融市場的一種主流之後,Token+IPO 這樣的雙重混合路線,可能也會在Polymarket 上實現。

尋找下一個UNI?盤點5 個值得關注的未發幣Perp DEX 項目

五個尚未發幣的Perp DEX 黑馬——edgeX、Lighter、Aster、Ethereal、Paradex——它們或增速飛快,或資源雄厚,或有明星VC 加持,是本輪「擼毛」大軍和合約玩家不可錯過的重點項目。

Web3 & AI

AI Agent 週報| Cookie DAO 或將於7 月24 日上線新版本ACM;板塊週漲幅超10% (7.14-7.20)

NFT

一直以來,Pudgy Penguins 生態也圍繞著線下IP、線上Meme、Abstract 直播等重點展開,以Web2 的內容邏輯、實體經濟、創作者經濟來助推品牌行銷、代幣成長。

一週熱點惡補

在過去的一週內,川普正式簽署《GENIUS 法案》(解讀);各板塊開啟輪動, NFT 板塊上漲, BNB 突破800 美元,創歷史新高;上市公司持續宣布進軍加密;

此外,政策與宏觀市場方面,知情人士:日本首相石破茂參議院選舉失利後,日本央行料堅持漸進加息立場;美FBI結束對Kraken 創始人的調查,並歸還扣押設備;多地警示虛擬幣非法集資風險;

觀點與發聲方面,美國財長:美元正加速上鏈,區塊鏈將重塑支付體系;

機構、大公司與頭部專案方面,Tron 在紐約時代廣場納斯達克交易所敲響開市鐘;Circle 將 在BNB Chain 原生發行計息穩定幣USYC ;Polymarket 收購某交易平台計劃重返美國市場;賈躍亭進軍RWA(解讀);

在數據上,川普媒體科技集團(DJT。O)宣布其比特幣儲備購買總額已達20 億美元;

安全方面,印度加密貨幣交易所CoinDCX 被盜4420 萬美元……嗯,又是起伏的一周。

附《每週編輯精選》系列傳送門。

下期再會~

- 核心观点:机构主导加密市场,散户边缘化。

- 关键要素:

- 华尔街垄断定价权,波动率下降。

- 特朗普或允许养老金投资加密货币。

- 稳定币法案推动Web3与现实经济连接。

- 市场影响:加速机构化,重塑市场结构。

- 时效性标注:中期影响。