為什麼說ETH財庫比Strategy更能漲? SBET和BMNR雙巨頭怎麼選?

本文來自: P enn Blockchain 聯合投資總監Kevin(@kevinlhr 88)

編譯|Odaily星球日報( @OdailyChina );譯者|Azuma( @azuma_eth )

儘管加密社群長期以來一直對將傳統資產以代幣化的形式引入鏈上充滿熱情,但近期最重大的進展實際上來自將加密資產反向整合至傳統證券。近期公開市場對於「加密資產財庫」型股票的追捧完美詮釋了這一趨勢。

Michael Saylor 透過MicroStrategy(MSTR)率先採用了這項策略,使其公司的市值突破了千億美元,同期漲幅甚至超越了英偉達。我們在MicroStrategy 的 專題報告中曾進行過詳細分析(對財庫領域的新手而言是絕佳的學習資料)。這類財庫策略的核心邏輯在於- 上市公司能夠獲得一般交易者無法企及的低成本、無擔保槓桿。

最近,市場的關注點已從BTC 財庫擴展到了ETH 財庫,例如由Joseph Lubin 領導的Sharplink Gaming(SBET)以及Thomas Lee 掌舵的 BitMine(BMNR)。

但ETH 財庫真的合理嗎?正如我們在MicroStrategy 分析報告中所論證的那樣,財庫類公司本質上是在嘗試套利底層資產的長期複合年增長率(CAGR)與資本成本之間的差值。在早期的文章中,我們概述了對ETH 長期年複合成長率的看法:作為一種可編程的稀缺儲備資產,隨著更多資產遷移至區塊鏈網絡,ETH 對維護鏈上經濟安全具有基礎性作用。本文將闡釋ETH 財庫在大方向上的看漲邏輯,並為採用此策略的企業提供操作建議。

流動性取得:財庫公司的基石

代幣和協議尋求創建這些財庫類公司的主要原因之一,是為代幣獲取傳統金融(TradFi)流動性開闢途徑—— 尤其是在山寨幣流動性萎縮的背景下。這類財庫公司主要透過三種方式取得流動性來增持資產。值得注意的是,這些流動性/債務均屬無擔保性質,即不可提前贖回。

可轉換債券:透過發行可轉換為股票的債務融資,所得資金用於購買更多加密貨幣;

優先股權:透過發行支付固定年股利的優先股來進行融資;

市場發行(ATM) :直接在公開市場出售新股,為購買加密貨幣取得靈活即時資金。

ETH 可轉換債券的優勢

我們在先前關於MicroStrategy 的研究中曾指出,可轉換債券為機構投資者提供了兩大便利:

下跌保護與上漲機會:允許機構在債券固有的保護特性下取得底層資產(如BTC 或ETH)曝險;

波動率驅動的套利機會:對沖基金常透過gamma 交易策略從標的資產及其證券的波動中獲利。

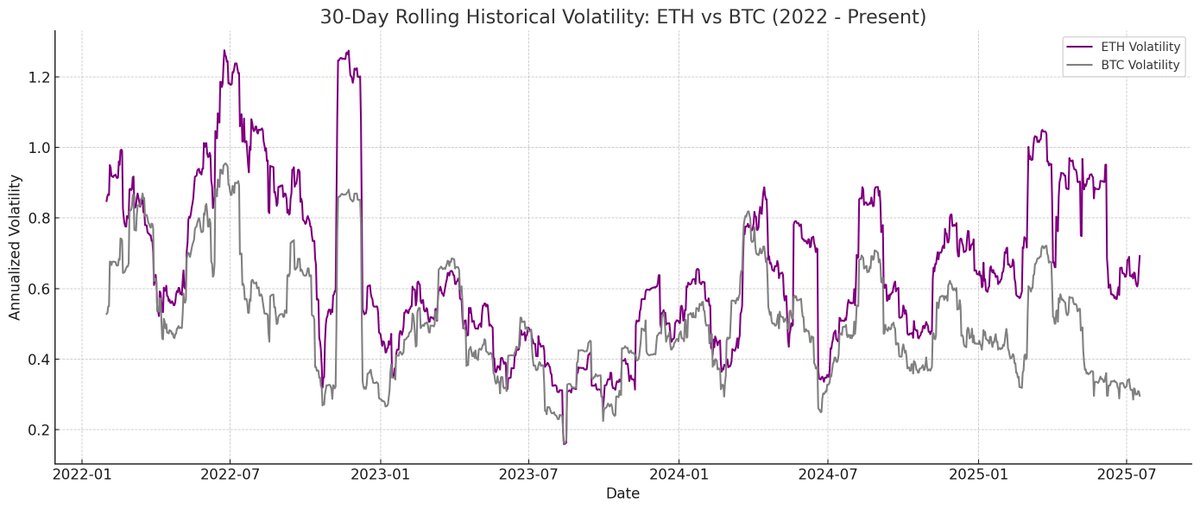

其中gamma 交易者(對沖基金)已成為可轉債市場的主導力量,相較於BTC,ETH 有著更高的歷史波動率和隱含波動率。 ETH 財庫公司發行的可轉債(CB)在資本結構中可自然體現這種高波動性,使其對套利者和對沖基金更具吸引力。更重要的是,這種波動性可使ETH 財庫公司能以更高估值發行可轉債,並獲得更優惠的融資條件。

Odaily 註:ETH 與BTC 的歷史波動率比較。

對於可轉債持有者而言,更高的波動率意味著透過gamma 策略獲利的機會增加。簡而言之,標的資產波動越大,gamma 交易利潤就越豐厚,這使得ETH 財庫的可轉債較BTC 財庫更具優勢。

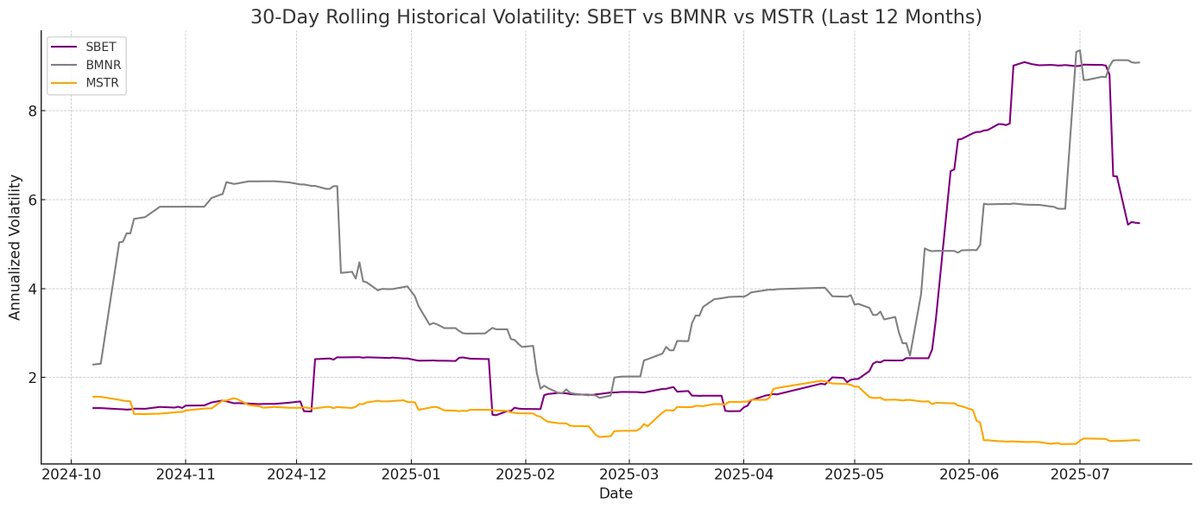

Odaily 註:SBET、BMNR、MSTR 的歷史波動率比較。

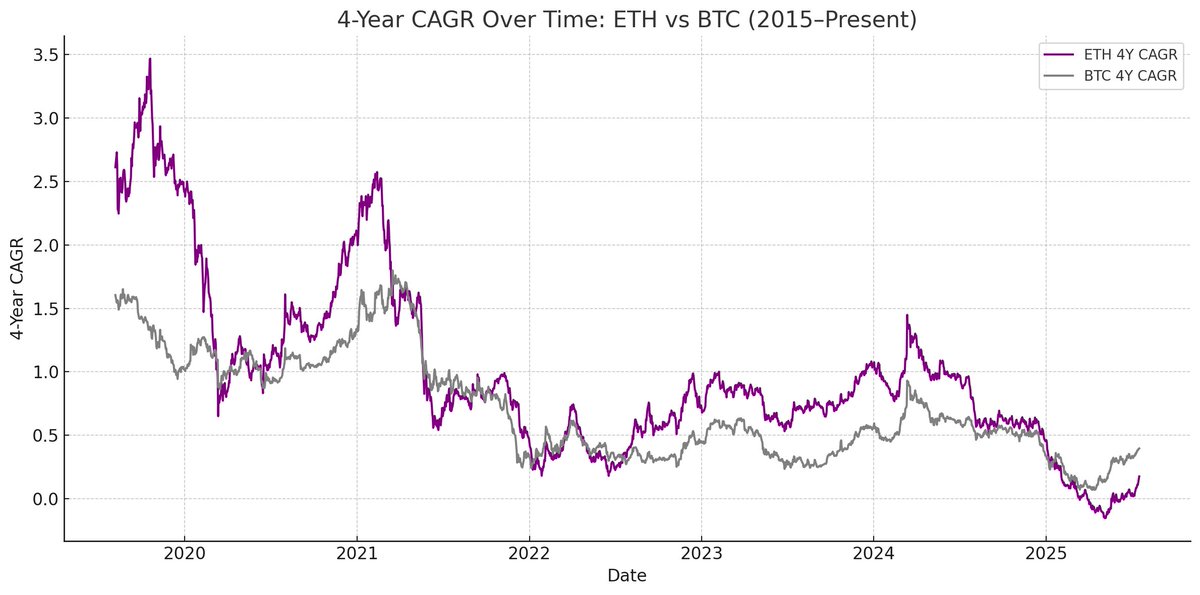

但需要注意一個關鍵前提— 若ETH 無法維持長期的年複合成長,標的資產的增值可能不足以在到期前達到轉股條件。此時財庫公司將面臨全額償債風險。相較之下,BTC 憑藉更成熟的長期表現,其可轉債發生這種情況的機率更低—— 歷史數據顯示該策略下多數可轉債最終都實現了轉股。

Odaily 註:ETH 與BTC 的四年期CAGR 比較。

ETH 優先股的特殊價值

與可轉債不同,優先股是為固定收益類投資者設計。雖然某些可轉換優先股具備混合上漲潛力,但對多數機構投資者而言收益率仍是首要考慮因素。這類工具的定價是基於信用風險- 即財庫公司能否可靠支付利息。

MicroStrategy 策略的關鍵優勢在於利用ATM 發行來支付利息。由於這通常只佔市值的1-3% ,帶來的稀釋風險極小,但該模式仍依賴BTC 和MicroStrategy 標的證券的市場流動性和波動性。

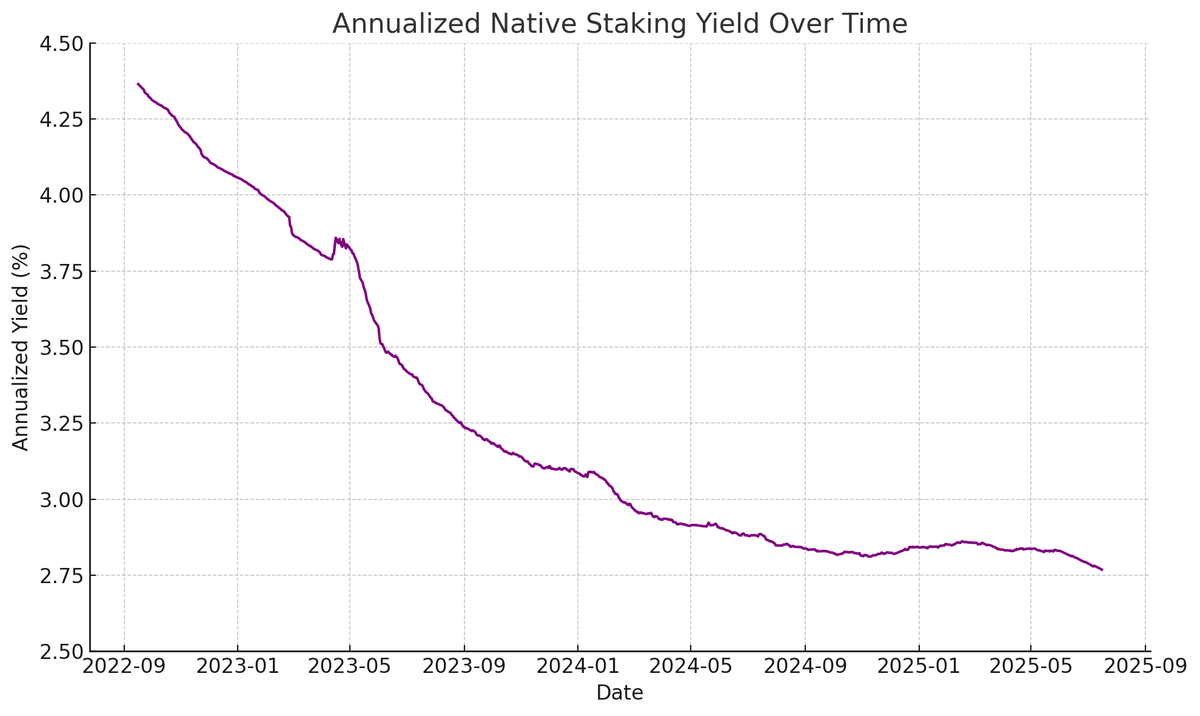

ETH 則可透過質押、再質押和借貸產生原生收益,這為優先股利息支付提供了更強確定性,理論上應獲得更高信用評級。與單純依賴物價升值的BTC 不同,ETH 的回報結合了長期年複合成長預期與協議層的原生收益。

Odaily 註:ETH 原生質押年化收益情形。

我提出的創新設想是: ETH 優先股可作為非方向性的投資工具,可讓機構在不承擔ETH 價格風險的情況下參與網路安全維護。如我們在ETH 報告中所強調,保持至少67% 的誠實驗證者對網路安全至關重要。隨著更多的資產上鍊,機構積極支持以太坊的去中心化和安全性變得愈發重要。

許多機構可能不願意直接做多ETH,但ETH 財庫公司則可作為中介- 吸收方向性風險的同時為機構提供類似固定收益的回報。 SBET 和BMNR 發行的鏈上優先股正是為此設計的固定收益質押產品,可透過捆綁協議層激勵等方式,使其對尋求穩定收益而不想承擔全部市場風險的投資者更具吸引力。

ATM 發行對ETH 財庫的特別優勢

財庫公司的關鍵估值指標mNAV(市值與淨資產值比率)在概念上類似本益比,可反映市場對於每股資產未來成長的定價。 ETH 財庫因原生的收益機制天然享有更高的mNAV 溢價- 這些活動可在不追加資本情況下產生持續性「收益」或提升每股對應的ETH 數量。相較之下,BTC 財庫公司必須依賴合成收益策略(如發行可轉債或優先股),當市場溢價接近NAV 時難以證明任何收益合理性。

更重要的是, mNAV 具有反身性—— 更高的mNAV 使財庫公司能透過ATM 發行的方式更具增值性地籌集資本。它們以溢價發行股票並增持底層資產,提升每股資產價值,形成正向循環。 mNAV 越高,價值捕獲能力越強,使得ATM 發行對ETH 財庫企業特別有效。

資本獲取是另一個關鍵因素。流動性更深、融資能力更廣的企業自然能獲得更高的mNAV,而市場准入有限的公司則傾向於以折扣交易。因此,mNAV 通常反映了流動性溢價—— 即市場對公司有效獲取更多流動性的信心的體現。

基於第一原理篩選財庫公司

ATM 發行可視為向散戶融資,而可轉債和優先股則通常面向機構投資者。因此成功的ATM 策略關鍵在於建立強大的散戶基礎,這往往需要可信且有魅力的代言人,以及持續透明的策略揭露以贏得散戶長期信任。相反,可轉債和優先股則需要健全的機構銷售管道與資本市場部門的關係。依此邏輯,我認為SBET 更具散戶驅動優勢(得益於Joe Lubin 的領導力和團隊在增持每股ETH 方面的持續透明度),而BMNR 則憑藉Tom Lee 在傳統金融界的深厚人脈更易獲取機構流動性。

ETH 財庫的生態意義與競爭格局

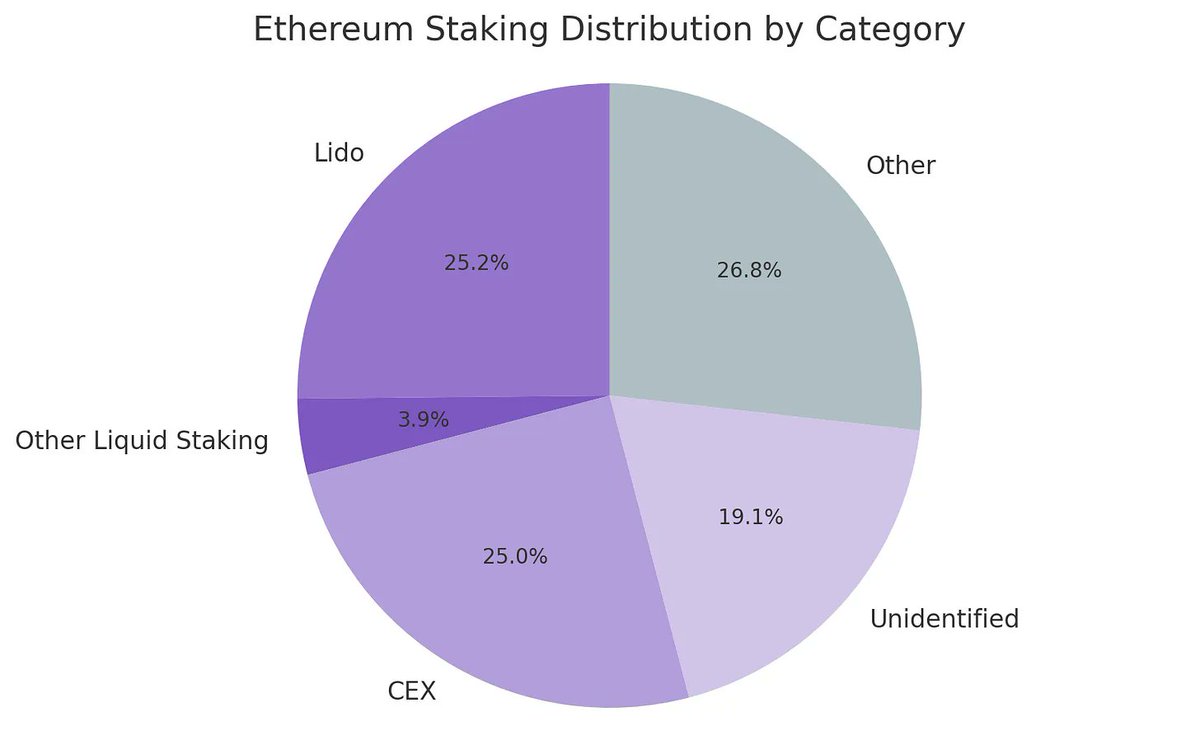

以太坊面臨的最大挑戰之一是驗證者和質押ETH 的日益集中(主要在Lido 等流動性質押協議和Coinbase 等中心化交易所)。 ETH 財庫有助於抵消這一趨勢,促進驗證者去中心化。為增強長期韌性,這些企業應將ETH 分散至多個質押服務商,並在可能時營運自有驗證節點。

Odaily 註:以太坊的質押類別分佈。

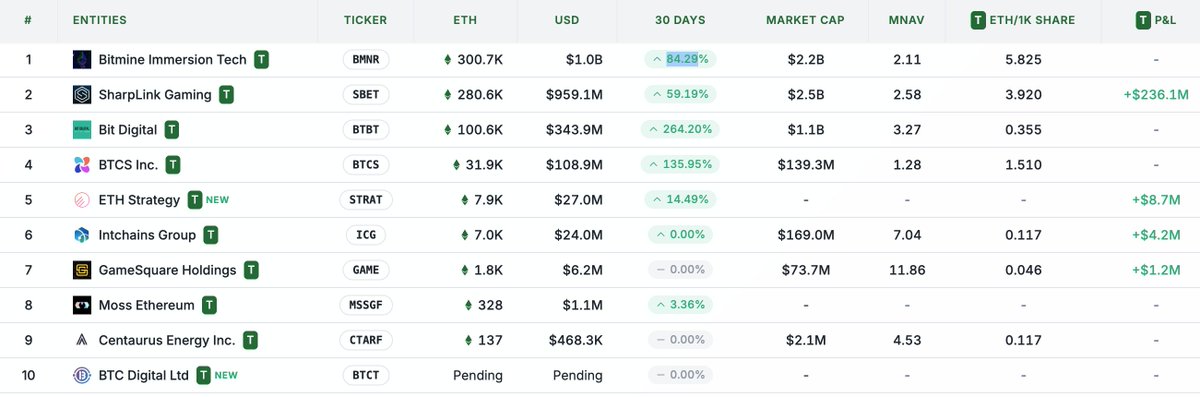

在此背景下,我認為ETH 財庫公司的競爭格局將與BTC 財庫公司有著本質差異。比特幣生態已形成贏家通吃局面(MicroStrategy 持股是第二大企業持有者的10 倍以上),憑藉著先發優勢和強大敘事控制主導了可轉債和優先股市場。而ETH 財庫則是從零開始,沒有單一主導實體,多個專案並行發展。這種無先發優勢的狀態不僅對網路更健康,也培育出更具競爭性的加速發展環境。鑑於領先公司的ETH 持股量相近,SBET 與BMNR 很可能形成雙頭壟斷格局。

Odaily 註:ETH 財庫公司持股情況比較。

估價框架:MicroStrategy 與Lido 的結合體

廣義來看,ETH 財庫模式可視為專為傳統金融設計的MicroStrategy 與Lido 融合體。與 Lido 不同,ETH 財庫企業因持有底層資產能捕捉更大比例的資產增值,在價值累積方面遠優於前者。

這裡提供一個粗略估值參考,Lido 目前管理約30% 的ETH 質押,隱含估值超300 億美元。我們認為在一個市場週期(4 年)內,SBET 和BMNR 完全有可能在傳統金融資本流動的速度、深度和反身性推動下(如MicroStrategy 成長策略所示範),合計規模超越 Lido。

再補充一個背景數據,比特幣的市值是2.47 兆美元,以太坊則是4,280 億美元(佔比特幣的17-20% )。若SBET 和BMNR 達到 MicroStrategy 1,200 億美元估值的20% ,長期價值約240 億美元。目前二者合計估值不足80 億美元,隨著ETH 財庫的成熟,還有巨大的成長空間。

結語

數位資產財庫的出現與發展,是加密市場與傳統金融進一步融合的重大演進,ETH 財庫正成為強勁的新勢力。以太坊的獨特優勢(包括更高的可轉債波動性和優先股的原生收益)為財庫公司創造了差異化的成長空間,其促進驗證者去中心化和激發競爭的能力,進一步使其區別於BTC 財庫國債生態。

MicroStrategy 資本效率與ETH 嵌入式收益的結合,可釋放出巨大價值並將鏈上經濟更深推向傳統金融。快速擴張和日益增長的機構興趣則預示著未來幾年將對加密和資本市場產生變革性影響。