Arthur Hayes新文:聯準會的金庫,耶倫的抉擇,與加密牛市的排期

原文作者| Arthur Hayes (BitMEX 共同創辦人)

編譯|Odaily星球日報( @ Od a ilyCh in a )

編按:本文系 BitMEX 共同創辦人Arthur Hayes 今晨所發表的新文《Water, Water, Every Where》。在文中,Arthur 概述了美國財政部長耶倫在選擇利用國庫券套出美聯儲逆回購資金及銀行準備金方面的傾向,並解釋了這些資金的流動將如何改深市場流動性狀況,Arthur 還提到了這一趨勢對於加密貨幣市場的影響,並預測了市場接下來的邁向時機以及BTC、ETH、SOL 等主流代幣的價格表現。

以下為 Arthur 原文內容,由Odaily 星球日報編譯。由於Arthur 行文風格太過灑脫,文中會存在較大篇幅與主幹內容無關的自由發揮,為了方便讀者理解,Odaily 在編譯時會對原文進行一定刪減。

權杖的轉移

在投資領域,流動性(或稱「水」)對於資產的累積至關重要。這是我在以往文章中曾反覆提到的主題,但許多人往往忽略它的重要性,轉而專注於那些他們認為會影響其賺錢能力的小事。

如果你能夠認識到在什麼時候、哪裡、為什麼以及如何產生法幣流動性,那麼你在投資中將很難虧錢—— 除非你是Su Zhu 或Kyle Davies(二人均為已破產的三箭資本的前創始人,風格極度激進)。如果金融資產以美元和美國國債(US Treasuries,UST)為定價基準,那麼全球貨幣數量和美元債務就將是最關鍵的變數。

我們不能只關注聯準會(Fed),我們必須關注美國財政部,這是我們在美式和平環境下確認法幣流動性增減的可行方法。

我們需要重新審視「財政主導」(fiscal dominance)這個概念,以此理解為什麼美國財政部長耶倫可以讓聯準會主席鮑威爾成為她的「小跟班」。關於此事的具體分析,你可以閱讀我先前曾發布過的文章《 Kite or Board 》,我在那篇文章中進行過更深入的探討。

簡而言之,在「財政主導」時期,對國家進行「資助」的必要性將壓倒央行對於通膨的任何擔憂。這意味著,即便可能導致持續的高通膨,銀行信貸和名目GDP 成長也必須維持在高水準。

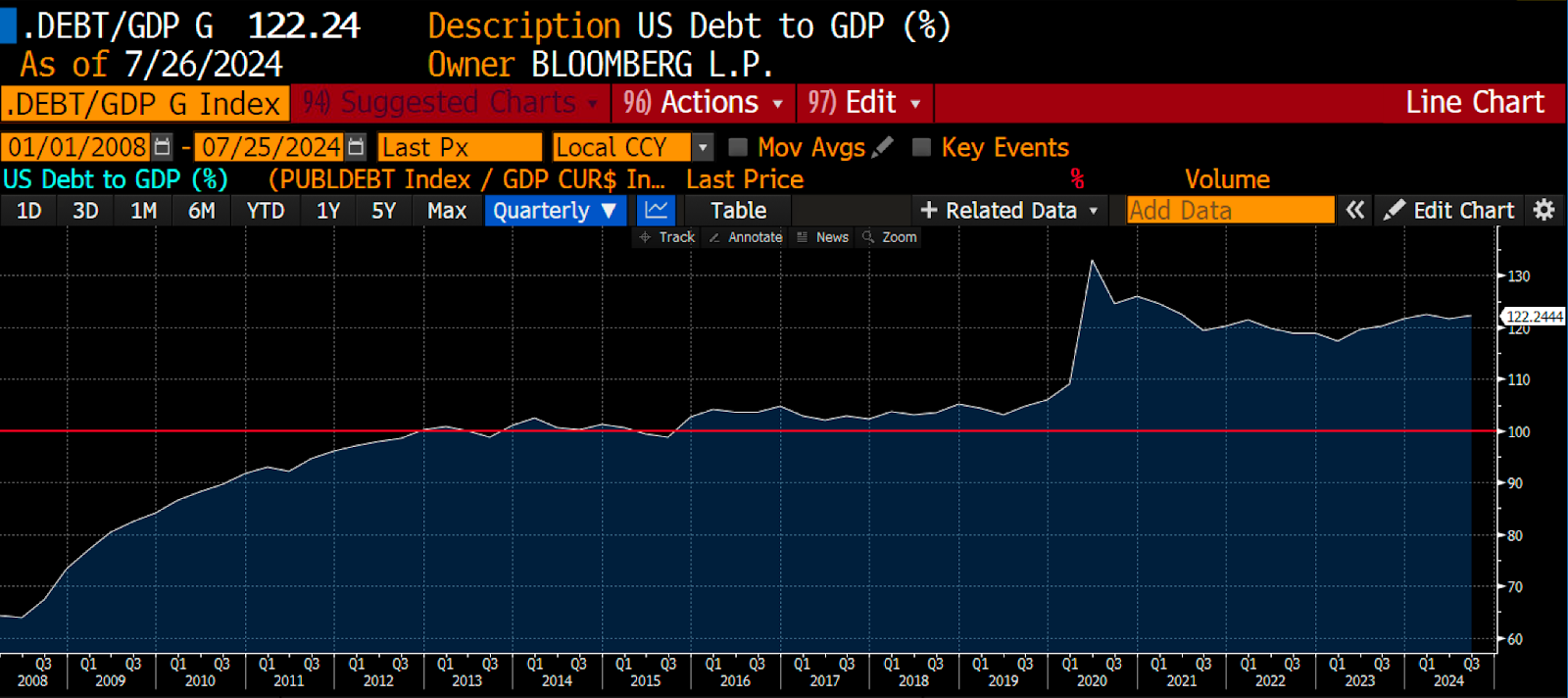

時間和複利決定了權力何時會從聯準會轉移至財政部。當國債佔GDP 的比例超過100% 時,在數學層面上債務成長的速度將顯著超過經濟成長的速度。當突破了這一臨界點之後,控制債務供給的機構便將成為「做出決策的帝王」 —— 因為財政部可決定債券的發行時間、規模及期限。此外,鑑於政府現在已深陷債務驅動成長的依賴,為了勉強維持現狀,它最終也會指令央行動用印鈔機來兌現財政部的支票。聯準會的獨立性已不復存在。

聯準會的金庫

COVID-19 的爆發以及美國政府的應對措施(封鎖以及經濟刺激)導致了國家債務佔GDP 的比例急劇上升至超過100% 。這決定了耶倫轉向只是個時間問題。

在美國徹底進入高通膨階段之前,耶倫可以透過一個簡單的方法來創造更多的信貸,以刺激資產市場。聯準會的資產負債表上有兩大處於隔離狀態的資金池,如果這些資金被釋放至市場,將促使銀行信貸成長並推高資產價格。第一筆資金是「逆回購程序」(RRP),貨幣市場基金(MMF)會把現金過夜寄存於美聯儲並獲得利息,我此前也已對此進行過詳盡討論;第二筆資金是銀行準備金,聯準會就此也向銀行採取了類似的付息措施。

只要資金仍留在聯準會的資產負債表上,它就不能被重新投入金融市場以生產廣義貨幣或是推動信貸成長。透過向銀行和MMF 分別支付準備金利息和逆回購利息,聯準會的量化寬鬆(QE)計畫導致了金融資產價格的上漲,而非銀行信貸的激增。若量化寬鬆沒有以這種方式被隔離,銀行信貸將會流入實體經濟,推高產出並提高商品/服務的價格水準。鑑於美國當前的高負債率,政府實際上需要的是強勁的名目GDP 成長及商品/服務/薪資通膨,以此來增加稅收並減輕債務負擔。因此,耶倫需要出手糾正這個局面。

耶倫的抉擇

耶倫並不真正關心通膨問題,她的目標是促進經濟的名字成長,從而提升稅收,減少債務與GDP 的比例。由於沒有任何政治團體或其支持者願意削減開支,因此預計財政赤字將繼續存在。此外,由於聯邦赤字已創下了和平年代的峰值,她必須利用手頭上的所有工具來為政府籌集資金。具體而言,就是要盡可能地將聯準會留在資產負債表上的資金引入實體經濟。

耶倫需要給銀行和MMF 一些他們想要的東西。他們希望有一種類似現金、能產生收益、沒有信用風險且利率風險最小的工具,來取代他們在聯邦儲備銀行持有的可產生收益的現金。期限少於一年、收益略高於儲備餘額利息(IORB)或逆回購協議(RRP)的國庫券(T-bill)是完美的替代品。國庫券是一種可以在市場上加槓桿的資產,它將促進信貸和資產價格的成長。

耶倫有能力發行價值3.6 兆美元的國庫券嗎?聯邦政府正面臨每年2 兆美元的財政赤字,必須透過財政部發債融資來解決。

然而,耶倫或某個可能在2025 年一月接替她的人並不一定非要發行國庫券來籌集資金。她/他也可以選擇出售更長期的、流動性較差、利率風險更高的債券,但一來這些債券並非現金等價物,二來由於收益率曲線的形態,長期國債的收益通常會低於國庫券。出於逐利的本性,銀行和MMF 可能不會將他們在聯準會持有的資金換成國庫券以外的任何東西。

加密貨幣的契機

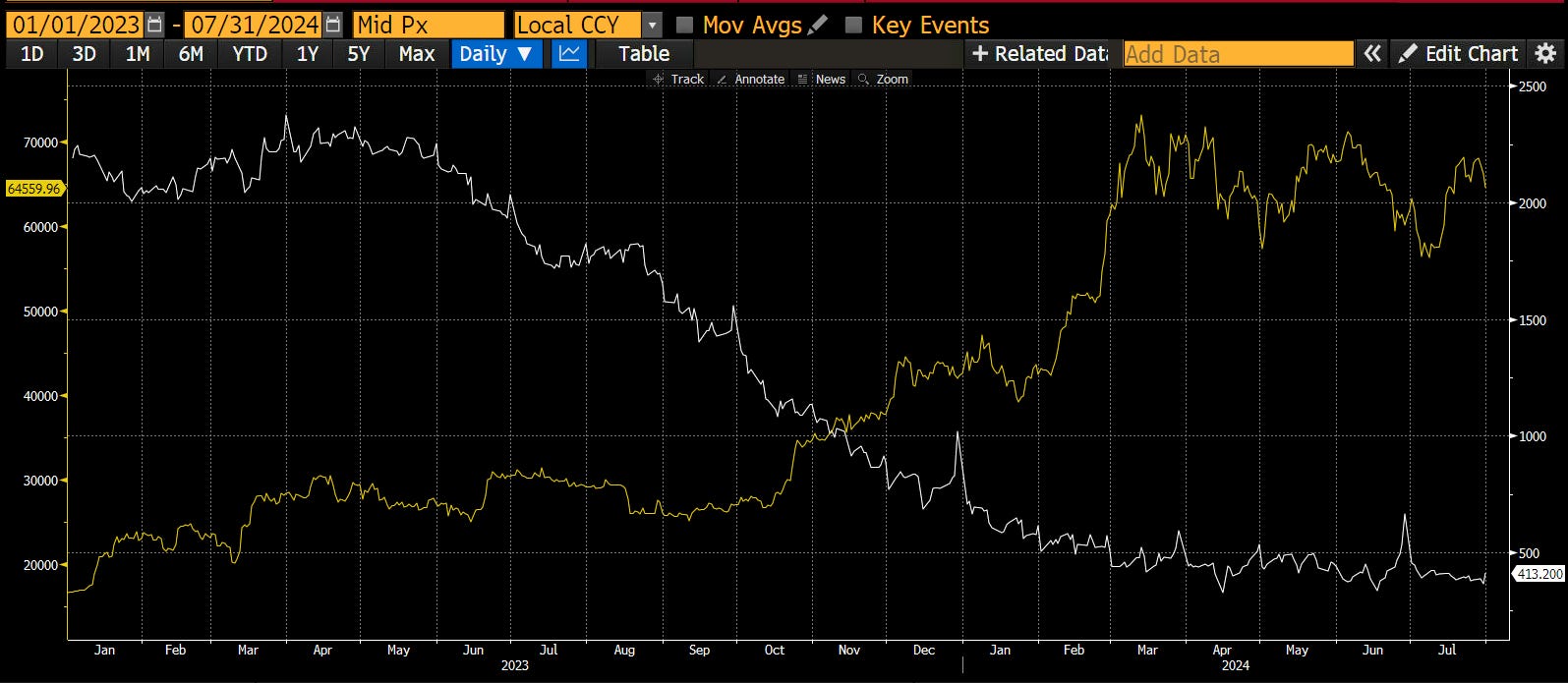

為什麼加密貨幣市場的投資者應該關心資金在聯準會負債表以及更廣泛的金融體系之間的流動?請看下面這張圖。

隨著逆回購協議(白線)的規模從高點下降,比特幣(黃線)的價格也從低點開始上漲。如你所見,這兩者之間有著非常緊密的關係。隨著資金離開聯邦儲備銀行的資產負債表,它增加了市場流動性,這推動了像比特幣這樣的金融資產的價格飆升。

為什麼會發生這種情況?讓我們看看財政部借款諮詢委員會(TBAC)是怎麼說的。在其最新報告中,TBAC 清楚地闡述了國庫券發行量的成長與貨幣市場基金在逆回購協議中持有的資金量之間的關係。

「大量的隔夜逆回購(ON RRP)餘額可能表示對國庫券的需求不夠。在2023-2024 年間,隔夜逆回購曾出現資金流失的狀況,因為貨幣市場基金幾乎一對一地將資金投入了國庫券。 這種輪換順利地消化了創紀錄的國庫券發行。

只要國庫券的收益略高於逆回購協議,貨幣市場基金就會將資金投入國庫券—— 目前,一月期國庫券的殖利率比逆回購協議中的資金殖利率高出約0.05% 。

下一個問題在於,耶倫是否能將逆回購協議中剩餘的3,000 億到4,000 億美元資金吸引到國庫券之中?在最近的2024 年第三季季度性融資公告(QRA)中,財政部表示將在今年年底前發行2,710 億美元的國庫券。這是個好消息,但逆回購協議中仍有一些剩餘資金,耶倫還能做更多嗎?

讓我快速談談財政部回購計畫。透過這個計劃,財政部可以回購流動性較差的非國庫券債券。財政部可以透過動用其總帳戶(TGA)或發行國庫券來資助此購買行為。如果財政部增加國庫券供應並減少其他類型債券的供應,它將實際上增加市場流動性。資金將離開逆回購協議,這有利於美元流動性的成長;同時隨著其它類型債券供應的減少,其持有者也可能轉向風險型資產。

最近發布的回購計畫顯示,從現在到2024 年11 月,美國財政部將回購總計300 億美元的債券。這相當於另外發行了300 億美元的國庫券,將逆回購協議的資金外流增加了301 億美元。

財政部也可以選擇將TGA 從7,500 億美元左右降至零,以此來注入大量的流動性。他們可以這麼做是因為債務上限將在2025 年1 月1 日生效,法律規定財政部可以動用TGA 資金以避免或推遲政府關閉。

總而言之,耶倫將在今年底前向市場注入至少3,010 億美元資金,最多甚至可達1.05 兆美元。這將為包括加密貨幣在內的所有類型的風險資產創造一個輝煌的牛市。

同樣的情況也有望發生在另一個「金庫」之上—— 銀行準備金。目前,國庫券的收益將低於聯準會所持有的銀行儲備金收益,因此銀行將不會競購國庫券。

但從明年開始,當逆回購接近零且財政部繼續在市場上大肆傾銷國庫券時會發生什麼事?持續性的供應以及需求的削減(貨幣市場基金無法再使用逆回購資金購買國庫券)意味著國庫券的價格必定下跌,這反過來則意味著收益率的上升。一旦國庫券的收益率能夠反超銀行儲備金的利息,銀行就會開始使用它們的資金吸收國庫券。這意味著額外的3.3 兆美元銀行儲備流動性正等待注入金融市場。

流動性的意義

沒有水,人會死;沒有流動性,市場就會完成。

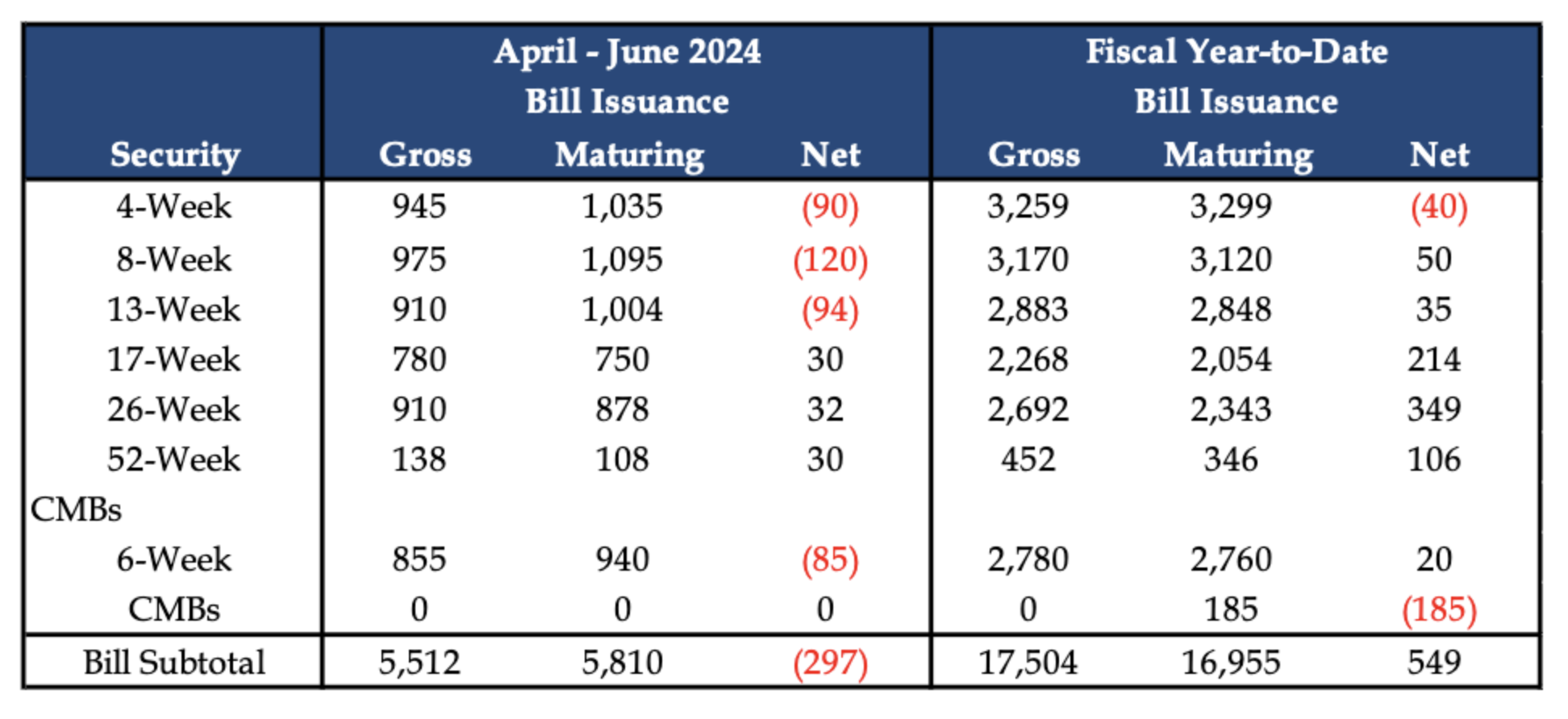

為什麼自今年 4 月以來,加密貨幣風險市場一直橫盤甚至下跌?大部分稅收都在4 月到賬,這減少了財政部的借貸需求。我們可以從4 月到6 月間發行的國庫券數量中觀察到這一點。

由於國庫券的發行出於「淨減少」狀態,系統中的流動性被抽走。即使政府整體增加了借貸,財政部所提供的類現金工具的減少也會從市場抽走流動性。簡單來說就是,現金仍然被困在聯邦儲備銀行的資產負債表上(即逆回購市場),無法推動金融資產價格的成長。

這張比特幣(黃色)與逆回購(白色)的圖表清楚地顯示了:在1 月到4 月期間,當國庫券處於「淨發行」狀態時,逆回購規模下降,比特幣價格將會上漲;4 月到7 月,當國庫券處於「淨減少」狀態之時,逆回購規模上升,比特幣處於橫盤狀態,期間還伴隨幾次劇烈的下跌。

如果你相信耶倫的話,從現在到年底我們將看到3,010 億美元的國庫券淨發行。如果這種關聯性保持穩定,比特幣將迅速收復因日圓升值所引發的暴跌。比特幣的下一個目標是10 萬美元。

山寨幣的希望

山寨幣是beta 值較高的比特幣。在本輪週期中,BTC 和ETH 因為ETF 的上線而有了結構性的支援。

自四月以來,雖然BTC 和ETH 均有所回調,但並未出現山寨幣(shitcoin)那般的「大屠殺」狀況。只有在BTC 和ETH 分別突破70000 美元和4000 美元後,山寨幣行情才會回歸。 SOL 屆時也將攀升至250 美元以上,但由於市場佔有率的差異,SOL 的拉盤對市場整體的影響遠不如BTC 和ETH 那樣強烈。年底隨著美元流動性的增加,BTC 和ETH 的價格可能會進一步上漲,這將為山寨幣行情的回歸奠定堅實基礎。

我(Arthur Hayes) 的策略

隨著國庫券的發行以及回購計畫的執行,市場的流動性狀況將得以改善。如果哈里斯表現不穩,需要透過強勁的股市來作為其政治資本,耶倫將會動用財政部的現金帳戶餘額(TGA)。無論情況如何,我預計從9 月開始,加密貨幣將結束其目前橫盤或下行的趨勢。因此,我打算利用北半球夏末最後的這個市場疲軟期,積極增持風險型加密資產。

美國總統大選將在11 月初進行。 10 月將是耶倫的操盤高峰期,今年不會有比這更好的流動性時機了。因此,我打算在市場強勢時賣出部分資產。我不打算清倉,而是將在更具投機性的動態交易中獲利,並將部分資本投入到套利協議Ethena 的sUSDe 中。

隨著加密市場的上升,川普勝選的可能性也隨之增加。選舉的結果無法預測,我更願意旁觀這場亂鬥,並在美國債務上限提高後再次進入市場。我預計這將在1 月或2 月發生。

一旦美國債務上限的問題被解決,大量的流動性將會從財政部,甚至可能是聯邦儲備銀行湧出,以幫助市場恢復正軌。那時真正的牛市耶將開啟, 100 萬美元的比特幣仍是我的看漲目標。