美國以太坊現貨ETF上市,⻓期意義⼤於短期影響

原文作者:SoSOValue

2024 年 7 ⽉ 23 ⽇美國以太坊現貨 ETF 正式上市交易,距 2014 年 7 ⽉ 22 ⽇以太坊⾸輪公開發售(ICO)恰好10 週年整,以太ETF 的上市⽇期,不論是特意選擇在這個具有紀念意義的時刻,還是巧合,這⼀事件對整個加密世界未來的可持續發展,都將具有史詩級意義,因為其邁出了POS 公鏈進⼊主流⾦融世界的重要⼀步,必將吸引更多維度和數量的builder 們加⼊以太坊⽣態的建設,更是為後續如Solana 等加密世界基礎設施進⼊主流世界鋪平了道路,對區塊鏈⽣態⼤眾化進程具備實質性意義。

另⼀⽅⾯ ,由於以太坊 ETF 從監管角度⽬前不允許質押,所以投資⼈持有ETF 會⽐直接持有以太坊token ,少3% -5% 的質押挖礦收益(以太坊世界的⽆風險收益率),以及⼤眾投資⼈對以太坊的理解⻔門檻相對⽐特幣更⾼,所以,本次美國以太坊現貨 ETF 對以太坊幣價的短期影響可能不及⽐特幣現貨ETF 獲批後短期對BTC 價格的影響⼤,更多是提⾼了以太幣價格的相對穩定性,降低了波動率。

下⽂將對以太坊現貨 ETF 上市後,短期對以太坊 token 買賣雙⽅⼒量的影響,⻓期對加密⽣態的影響兩 個角度進⾏分析。

⼀、短期來看:買賣雙⽅⼒量皆不及⽐特幣 ETF,以太幣 ETF 的影響預計⼩於⽐特幣

根據 SoSoValue 對⽐特幣現貨 ETF 的持續追蹤 ,對幣價影響最⼤的因素為單⽇淨流⼊ ,即⽐特幣現貨ETF 現⾦申贖為加密世界帶來的實際的新增買盤/賣盤規模(詳見圖1),從⽽影響供需,決定價格。根據S-1 ⽂件揭露,美國以太幣現貨ETF,與⽐特幣現貨ETF 的申贖機制相同,均為僅⽀持現⾦申贖,因此單⽇淨流⼊也將是以太幣現貨ETF 最坊重要的觀察指標;不同主要有兩點:

• 賣盤:由於灰階以太坊信託(股票代號ETHE) 10 倍以上管理費差異,帶來的搬家效應賣盤仍在;且經歷過灰階GBTC 流出造成的⽐特幣錯殺,市場對於灰度ETHE 的流出也有準備。但跟⽐特幣特幣ETF 不同,灰度以太坊信託在轉換為ETF 的過程中,另⾏拆分10% 淨資產成⽴了⼀只低費率的灰度以太坊迷你信託(股票代碼ETH ),因此賣盤可能會略有減少。

• 買盤:由於以太坊ETF 從監管角度不允許質押,所以持有以太坊ETF 會⽐直接持有以太坊token,少3% -5% 的質押挖礦收益(以太坊世界的⽆風險收益率);同時,⼤眾投資⼈對於以太坊的認知低於⽐特幣,如果看好加密貨幣,還是會⾸選稀缺度清晰,只有2100 萬個的⽐特幣ETF 進⾏配置;

圖 1 :以太幣現貨 ETF 上市初期淨流出對於⽐特幣價格影響分解(資料來源:SoSoValue)

1.賣盤: 92 億美元的灰度 ETHE,與競爭對⼿管理費 10 倍差異,仍會帶來早期搬家賣盤 ,但會⼩於 GBTC 流出的影響

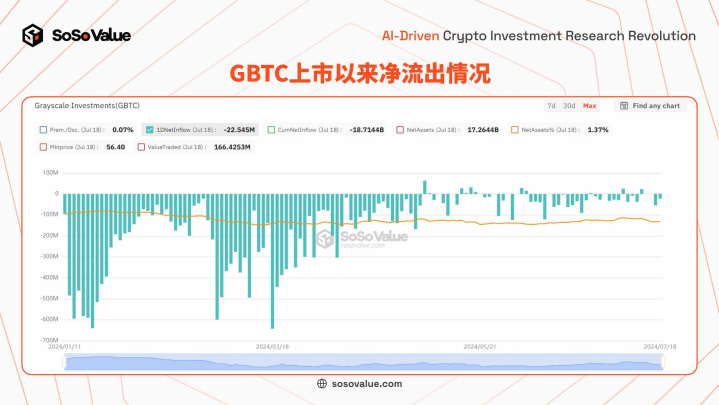

回溯灰度⽐特幣ETF(GBTC)初期⼤幅造成⼤幅淨流出的原因,有兩個:⼀⽅⾯顯著⾼於競爭對⼿的管理費,帶來搬家效應,投資⼈從管理費1.5%的灰階⽐特幣ETF 贖回,買⼊管理費0.2% 左右的其他ETF;另⼀⽅⾯ ,前期信託折價套利盤,在ETF 價格搬平後獲利了結,帶來的賣出。年初 ,由灰階⽐特幣信託直接轉換的 ETF(GBTC 資管規模 284 億美元)上市即出現持續性⼤規模資⾦淨流出。核⼼原因主要有2 個,⼀是灰階GBTC 管理費率1.5% ,為競爭對⼿的6 倍左右,使得⻓期看好⽐特幣資產的投資⼈挪倉⾄其他ETF;⼆是GBTC 在轉換為ETF 前,折價⻓期維持在20% 左右,刺激投資⼈透過購買折價的GBTC,場外賣空BTC,來套利折價率。在信託轉換為 ETF 折價基本上消失後,這類套利資⾦賣出ETF,獲利了結。根據 SoSoValue 數據,GBTC 淨流出,⾃ 1 ⽉ 11 ⽇持續到 5 ⽉ 2 ⽇,之後趨緩,期間其⽐特幣持有量減少了 53% 。

圖 2 :GBTC 上市以來淨流出狀況(資料來源:SoSoValue)

與 GBTC 的直接轉換不同,灰階此次在以太坊信託轉為ETF 的過程中,同步拆分10% 淨資產成⽴低費率的以太坊迷你ETF(股票代號ETH),即灰階旗下會有兩隻以太幣ETF,管理費分別為2.5% 和

0.15% ,稍微緩解了⾼費率帶來的挪倉流出壓⼒。根據 S-1 ⽂件揭露,灰階以太坊信託(股票代號: ETHE)將向灰階以太坊迷你信託(股票代號:ETH)轉移約 10% 的以太坊,作為迷你信託ETH 的初始資⾦;之後兩隻灰階以太坊ETF 將獨⽴運作。對於已經持有 ETHE 的投資⼈⽽⾔,在 7 ⽉ 23 ⽇,其持有的每股以太坊信託 ETHE,都將⾃動獲配 1 股以太坊迷你信託 ETH,同時 ETHE 的淨值調整為之前的90% 。考慮 ETHE 的管理費率為 2.5% ;迷你信託 ETH 的管理費率 0.15% ( 前6 個⽉ 20 億美元內免管理費) ,也就是說,對於ETHE 現有投資⼈,其10% 的資產將⾃動配置在低費率ETF 中。參考 GBTC 最終資⾦搬家的⽐例為 50% 左右,預計以太坊迷你信託 ETH 的分拆推出,管理費的早鳥優惠,將緩解灰度 ETHE 的短期資⾦流出壓⼒。

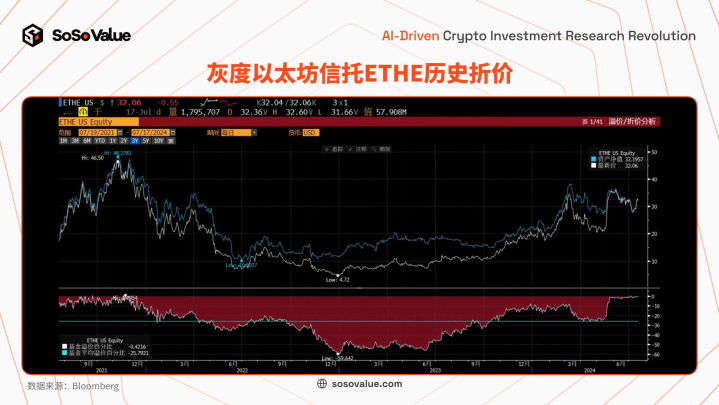

另⼀⽅⾯,因為 ETHE 折價提前收斂,折價套利盤平倉帶來的流出壓⼒預計也⼩於 GBTC。灰階 ETHE⼀ 度⼤幅折價,在 22 年底時折價⾼達 60% , 24 年 4-5 ⽉折價⼀度超過 20% ,但從 5 ⽉底開始折價收斂到1% -2% ,到7 ⽉收斂為1% 以內;⽽GBTC 在轉換為ETF 前2 天( 1 ⽉ 9 ⽇),折價率仍維持6.5% 。 因此對於套利盤⽽⾔,ETHE 獲利了結動⼒⼤⼤降低。

圖 3 :以太幣現貨 ETF 費率對⽐(資料來源:S-1 ⽂件)

圖 4 :灰階以太坊信託 ETHE 歷史折價(資料來源:Bloomberg)

2.來⾃股市的買盤⼒量:⼤眾對以太坊共識遠不如⽐特幣 ,資產配置動⼒⼩於 BTC 現貨 ETF

對於⼤眾投資⼈⽽⾔,⽐特幣邏輯簡單易懂,共識已達成:數位世界的黃⾦,稀缺度明確,總量2100 萬枚,因此⾮常符合其現有的投資框架;⽽以太坊作為第⼀⼤基礎公鏈,其挖礦機制較為複雜,發展受到⽣態多⽅⼒量的影響。最重要是作為投資標的的供給數量,涉及時時通膨通縮,計算過程動態複雜,認知⻔門檻較⾼,普通投資⼈難以直觀理解。 簡單來說, ⼀⽅⾯,從供給角度,以太坊原則上供應量⽆限,在最新的POS 機制下,區塊獎勵帶來的質押收益驅動其供給量增加,鏈上⽣態活躍度影響的⽤⼾交易Gas 費燃燒驅動其供給量減少,進⽽形成動態的供需平衡機制;最新供應量約 1.2 億枚,近期年化通膨率在 0.6% -0.8% 。另⼀⽅⾯,從常規的基本⾯角度,是其作為公鏈,⾯臨其他公鏈競爭,對於競爭終局⼤眾投資⼈並沒有信仰。市場上⽬前有Solana、Ton 等公鏈⽣態,也為⼤眾投資⼈所知,但是具體分析其競爭⼒,對於⼤眾投資⼈⻔門檻極⾼,所以普通投資⼈如果看好加密貨幣的投資價值,可能還是會⾸選配置供給稀缺、沒有競爭的⽐特幣現貨ETF。

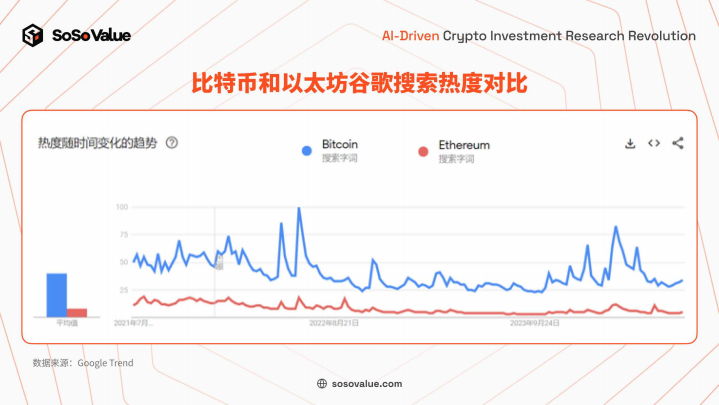

公開數據也顯示⽰了以太幣 ETF 和⽐特幣 ETF 有顯著熱度的差異。 ⽐較代表⼤眾關注度的⾕歌搜尋熱度,以太坊僅為⽐特幣的 1/5 左右(詳見圖5);⽽觀察此次以太坊ETF 發⾏的種⼦基⾦( ⼀般為基⾦管理⼈/承銷商出資, Fidelity 給旗下以太坊 ETF(股票代號 FETH)的種⼦資⾦規模僅為其⽐特幣 ETF(股票代號 FBTC)的 1/4 ,其他發⾏商如VanEck、 Invesco 等差距也較⼤(詳見圖6)。

圖 5 :⽐特幣與以太坊⾕歌搜尋熱度對⽐(資料來源:Google Trend)

圖 6 :同⼀發⾏⼈旗下以太幣 ETF 及⽐特幣 ETF 種⼦資⾦規模對⽐(資料來源:S-1 ⽂件)

3.來⾃加密圈內的買盤:由於缺乏 ETH 鏈上 3% -5% 的基礎質押收益率,需求基本上不存在

加密投資⼈也貢獻了⽐特幣現貨 ETF 的部分買盤,主要出於現實世界資產證明的需求。加密投資⼈持有⽐特幣ETF,只⽤付出0.2% -0.25% 的年費率,就可以擁有傳統⾦融市場的資產證明,便於在⼤眾世界的經濟⽣活,平衡⾦融資產和⽐特幣持倉,並藉此進⾏各類槓桿操作,如押借貸,建構結構化產品等,對於部分⾼淨值的加密投資⼈是有吸引⼒的。 ⽽由於⽐特幣是POW 算⼒挖礦機制,並沒有穩定的POS 資產質押收益,考慮到加密貨幣和法幣的平均出⼊⾦成本在0.2% 2% ,所以持有⽐特幣etf 和直接持幣收益差距並不⼤。

但對於以太幣現貨 ETF,由於監管不允許 ETF 取得質押收益,對於加密投資⼈,持有 ETF 會⽐直接持有 以太幣現貨,少 3% -5% 的⽆風險年化收益。以太坊採⽤PoS(權益證明)機制,透過驗證者節點質押以太坊資產來驗證交易並維護⽹絡,並獲得區塊獎勵,即所謂的 POS 挖礦機制。 由於這種收益來自於⽹絡協議和系統內建獎勵機制,因此被視為以太坊⽣態的,鏈上⽆風險基礎收益率。近期以太幣質押收益率穩定在 3% 以上。所以如果透過 ETF 來實現以太坊的頭⼨配置,會⽐直接持有以太坊現貨,少⾄少 3% 的年化收益率。所以加密圈內的⾼淨值⼈群,對以太坊現貨 ETF 的買盤,可以忽略。

圖 7 :以太坊轉為 POS 機制以來質押殖利率(資料來源:The Staking Explorer)

⼆、⻓期來看: 以太幣 ETF 為其他加密資產融⼊主流世界鋪平了道路

以太坊作為⽬前規模最⼤的公鏈,其現貨 ETF 獲批,是公鏈融⼊主流⾦融世界的重要⼀步。梳理 SEC 審批加密貨幣 ETF 的標準,以太幣在防操縱、流動性、定價透明等⽅⾯均符合 SEC 要求,後續可期待有更多符合要求的加密資產陸續透過現貨ETF 進⼊⼤眾投資⼈視野。

• 防操縱:⼀⽅⾯ ,鏈上節點⾜夠分散,且 ETF 資產放棄質押。以太坊節點數超過 4000 個,防範了單 ⼀節點對於整體⽹絡的控制;另外以太坊現貨 ETF 不允許質押,防⽌因為質押機制導致少數主體對⽹絡的過度控制。另⼀⽅⾯,在⾦融市場中,以太坊基礎交易設施相對成熟,尤其是其在芝加哥商品交易所(CME)有豐富的期貨產品,這為投資者提供了更多的對沖選擇和價格可預測性,降低了市場操縱的風險。

• 流動性&定價透明性:以太坊市值約4200 億美元,只看市值可以排⼊美股市值排⾏Top 20 ,以太坊24 ⼩時交易額180 億美元,且上架近200 家交易所,保證了充分的流動性,以及定價的公平透明

性。

對⽐來看,公鏈中 Solana 也⼀定程度上滿⾜以上指標(詳見圖 8),Vaneck、 21 Shares 已先後提交 Solana 現貨 ETF 的申請,伴隨著加密貨幣期貨等傳統⾦融市場⼯具的不斷豐富,後續可以期待更多加密資產ETF 的獲批,從⽽進⼀步佔據傳統投資⼈⼼智,登堂⼊室,加速發展。

圖 8 :代表性 Layer 1 公鏈核⼼資料對⽐(資料來源:公開資料整理)

綜上所述,由於以太坊現貨ETF 的買賣盤⼒量均弱於⽐特幣ETF,且經歷過灰階GBTC 流出造成的⽐特幣錯殺,市場對於灰階ETHE 的流出也有準備,再疊加距離⽐特幣現貨ETF 上市已有6 個⽉的時間,以太坊現貨ETF 獲批利好經過市場反復交易,已經很⼤程度上反應在了現有以太坊幣價中,預計短期對於以太坊價格的影響,要⼩於之前⽐特幣現貨ETF 上市對⽐特幣的影響,以太坊的波動也可能更⼩。如果上市初期因為灰階流出再次造成錯殺,將是不錯的佈局機會。投資⼈可以透過 SoSoValue 專⻔推出的美國以太坊現貨 ETF 看板( https://sosovalue.com/assets/etf/us-eth-spot )進⾏關注。

⻓期來看,加密⽣態與主流世界正由過去的各⾃發展⾛向融合,這中間會有⼀段不短的認知磨合過程。 ⽽加密⽣態新舊參與⽅之間認知的差異,可能會是未來 1-2 年,影響加密貨幣價格波動和創造投資機會的核⼼要素。歷史上新興資產融⼊主流世界的過程,總是上演分歧產⽣交易,⼤幅波動不斷帶來投資機會,值得期待。

以太坊ETF 獲批,進⼀步為加密⽣態應⽤進⼊主流資產配置敞開道路,可以預見其他如Solana 等擁有⼤量⽤戶與⽣態的公鍊等基礎設施也將逐步融⼊主流世界。在加密世界進⼊主流世界的同時,時代前進的另⼀⾯ ,即主流世界進⼊加密世界的進程,也在悄悄持續發展,以美國國債為主的主流⾦融資產亦透過RWA( Real World Assets )代幣的形式上鍊,逐步進⼊加密世界,實現全球⾦融資產的⾼效流通。

如果說⽐特幣 ETF 的核准是扣開了加密與傳統融合後新世界的⼤⻔ ,那麼以太坊 ETF 的通過則是邁⼊⼤⻔的第⼀步。