LD Capital宏观周报(1.29):抢筹中国,挑剔的投资者遇上科技股,万亿新债计划出炉

摘要

中國市場上週最值得關注,一系列政策/傳聞支持了中國股票市場和大宗商品價格,人民幣也大幅升值。這似乎改變了人們對中國資產的負面情緒。

全球股票基金和新興市場基金上週大幅淨流入,中國股票基金流入規模創歷史新高。但機構對中國股票的部位依然偏低。

美國第四季GDP 數據、製造業PMI 數據、個人消費支出數據優於預期。但標普500 和美債收益率均小幅上漲,顯示市場更重視經濟成長而非利率。

英特爾業績主要數字超預期,但股票遭到重挫,反映投資者對高估值股票的挑剔態度。

中國11 月增持美債,可能因為中美關係和解及美債價格趨漲所致。

本週注目美國多家科技巨頭財報,波動性或加大。另外關注各國央行政策走向,及美國1 季政府債發行計畫的影響。

中國市場

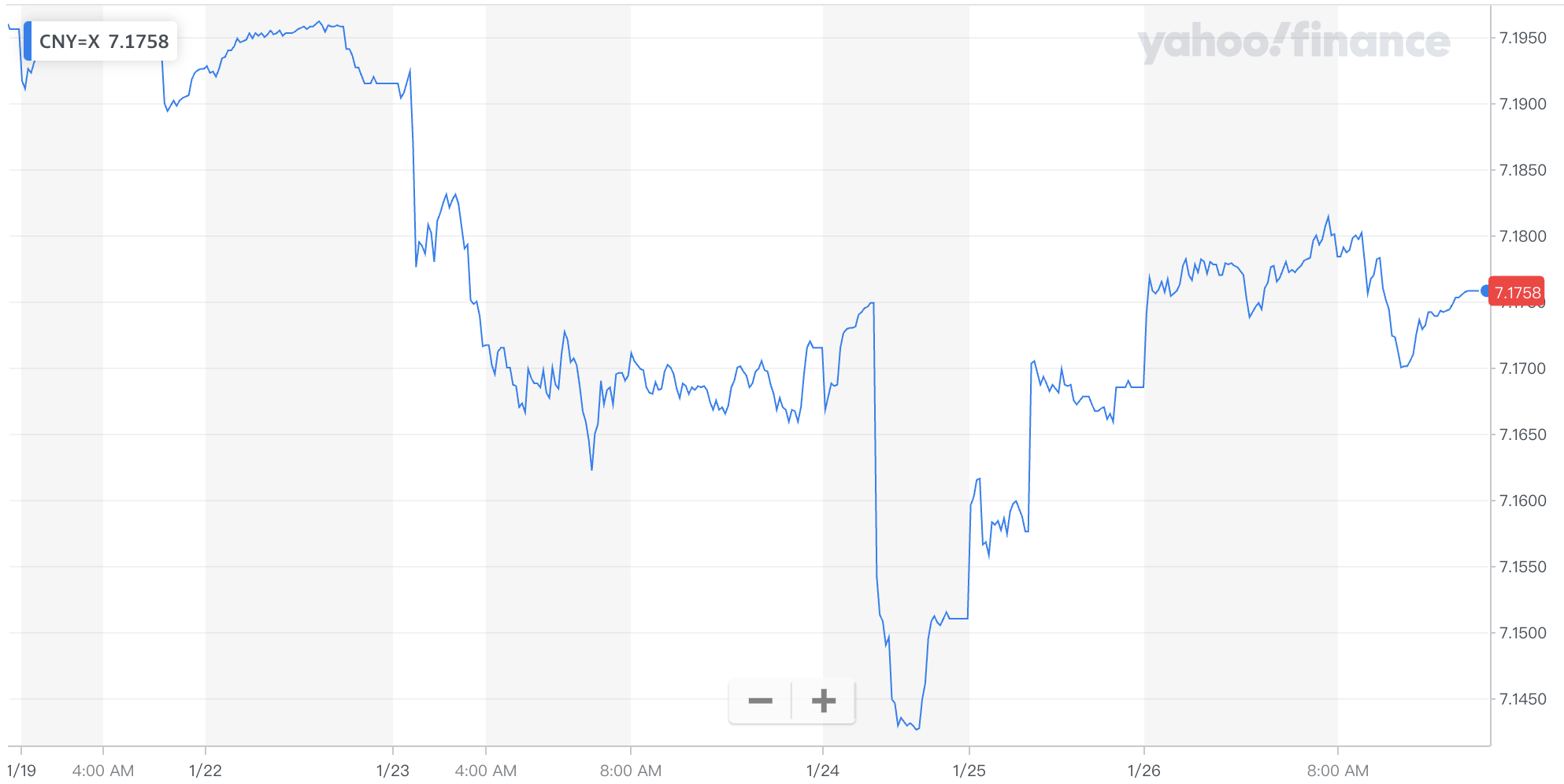

上週最值得關注的是中國市場,一系列政策/傳聞支持了中國股票市場和大宗商品價格,人民幣也在前半週對美元大幅升值500 點(7.19-7.14 也是時隔三週首次收漲),中國股市觸底反彈的情緒正在升溫,K 線上快速殺跌後走出三連陽的行情也是技術分析派喜聞樂見的底部形態。

背景

週二有關潛在2 兆股市紓困計畫的傳聞,如果這個計畫成真,有望改變低迷的人民幣資產的情緒。這筆資金可能會使用國營企業存放在海外的現金,相當於中國大陸股市自由流通市值的8% 左右。

中國央行行長潘功勝週三意外宣布, 2 月5 日下調存款準備金率0.5 個百分點=向市場提供長期流動性人民幣1 兆元,以及25 bp 的「定向降息」。中國人民銀行行長在記者會上突發宣布降準和降息等重大消息,趕在收盤前發布,在中國金融史上非常罕見,凸顯中國資產連續大跌之際,中國監管提振全球投資者信心非常急迫。 (由於市場一直預計央行要降息,先前預期撲空導致“股災”,監管壓力山大,)

週三,國務院國資委表示,將進一步研究將市值管理納入中央企業負責人業績考核,引導央企負責人更加重視所控股上市公司的市場表現。這意味著央企加大市場化增持、回購、分紅等真金白銀的操作將變成政治任務,後續估計也會傳導到地方上市企業,在此背景下,週四「中字頭」股票掀起漲停潮,高股利、低估價值的企業成為買進熱點。

隨著經濟和股市陷入困境,政策制定者採取了一系列行動,但沒有一個被認為是足夠的。押注於火箭筒式刺激措施的投資者——就像全球金融危機期間看到的那樣——卻被冷落了。國家基金購買ETF、降低股票交易印花稅、限制新股上市等措施最多只提供了短暫的反彈。

但當局最近加強了支持力度,人們希望這次可能會有所不同。本週股市罕見地連續三天上漲。這不是中國政府第一次在股市暴跌時大舉救市。 2015 年,中國也動用了各種國營控股基金向股市投入巨資,最近還買進中國股票ETF。

策略

關於投資策略,除了國企概念,與指數概念,一類投資者認為應堅守電動車和半導體等板塊,因為無論政府是否出台大規模刺激政策,這些產業都已經具備充足的發展後勁。

還有一種觀點認為應該去港股撿便宜,那裡被情緒錯殺的標的更多,例如李嘉誠的投資公司長和(CK Hutchison)就是一個很好的例子:該公司有一半左右的收入來自歐洲,涉及港口和電信等多個行業。來自中國內地和香港的銷售額只佔該公司總銷售額的14% ,因此,中國內地和香港經濟的不景氣對該公司的影響不大,並且股息收益率為7.2% ,但長和股價目前的本益比只有五倍。

持續性

鑑於中國股市估值偏低,短期反彈非常合理。但這種反彈能否持續,最終取決於政府是否願意透過更多的財政和貨幣寬鬆政策來提振實體經濟,對比歐美咱們這裡不只是工具本身的問題,還有ZZ 環境的問題,例如去年央行劃歸中央金融委員會管理,削弱中國人民銀行、證監會等政府機構的權力。所以大家即便知道只有這幾招,但能否落地的信心不能維持的話,反彈持續性會很差。

現在政府接連放鬆一些城市的購屋限制,並小幅下調了利率,但這仍然讓大部分市場參與者感到失望,相當一部分人認為中國經濟的快速放緩需要下猛藥,就像各國政府過去所做的那樣。但高層不想搞強刺激的原因也可以理解,這類措施雖然會提振成長,但也會推高債務、助長長期不穩定、還有分配不均、產業轉型放慢、匯率大幅貶值等等問題。

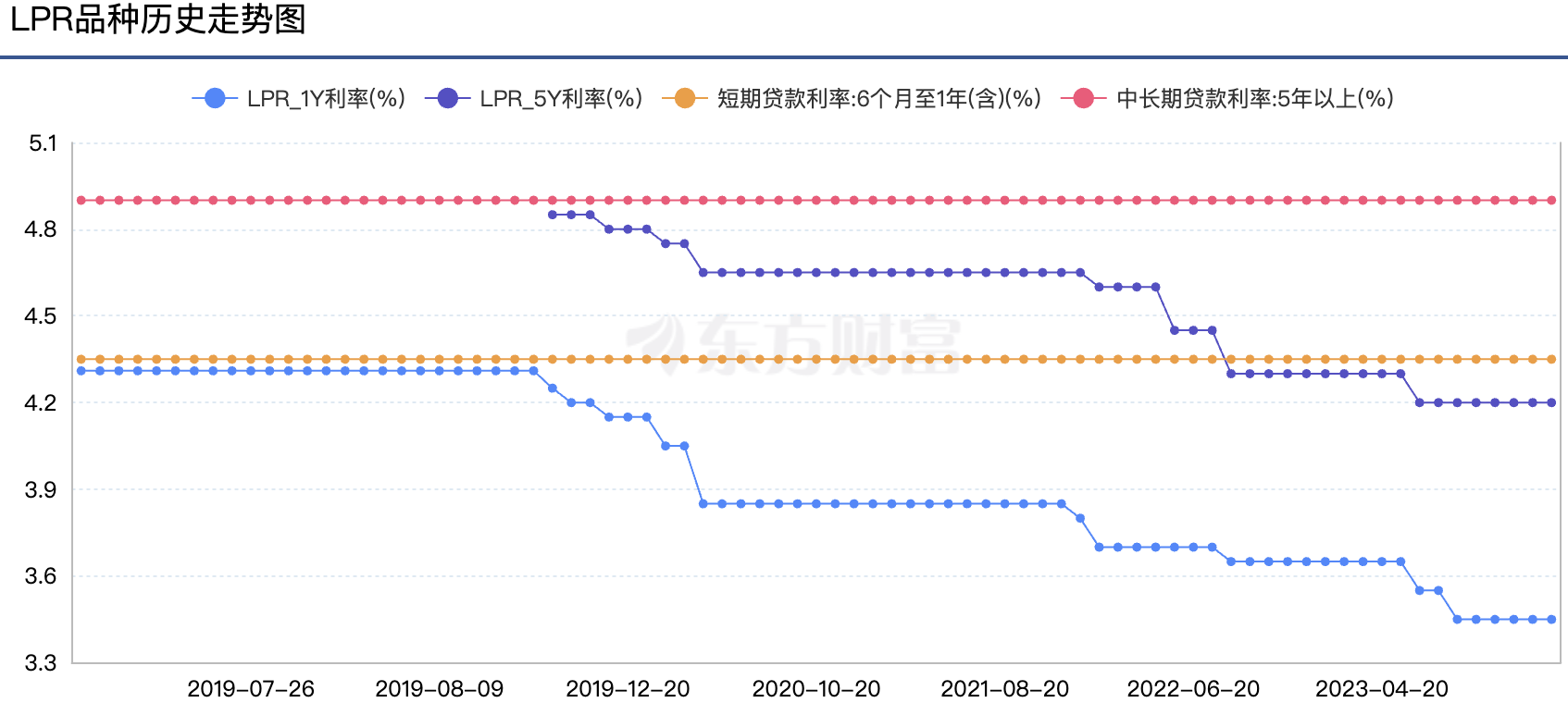

如下圖所示,自去年9 月以來,中國基準利率LPR 已連續第五個月保持不變, 1 年期和5 年期以上LPR 分別報3.45% 和4.2% ,但中國的CPI 接近0 或負數,這讓這樣的利率顯得十分具有“限制性”,這對於經濟下行的環境來說顯得不可理喻,對比英美等經濟還在擴張的國家也就是最近幾個月利率才高於通漲。

不過儘管人民幣在宣布RRR 下調時走強(同時還有支持外匯穩定性的評論),但其未能保持這些漲幅,在隨後的交易中可能是因為進一步寬鬆預期增加所致。總的來說這是非常有趣的博弈,寬鬆的貨幣政策如果能帶領人民幣資產走出負循環,未必導致匯率走弱:

未來個人的觀點是偏樂觀的,因為發達國家普遍已經結束了升息週期,最快在3 月開啟降息週期的話,會給中國施展更多寬鬆措施留出空間。

美國市場

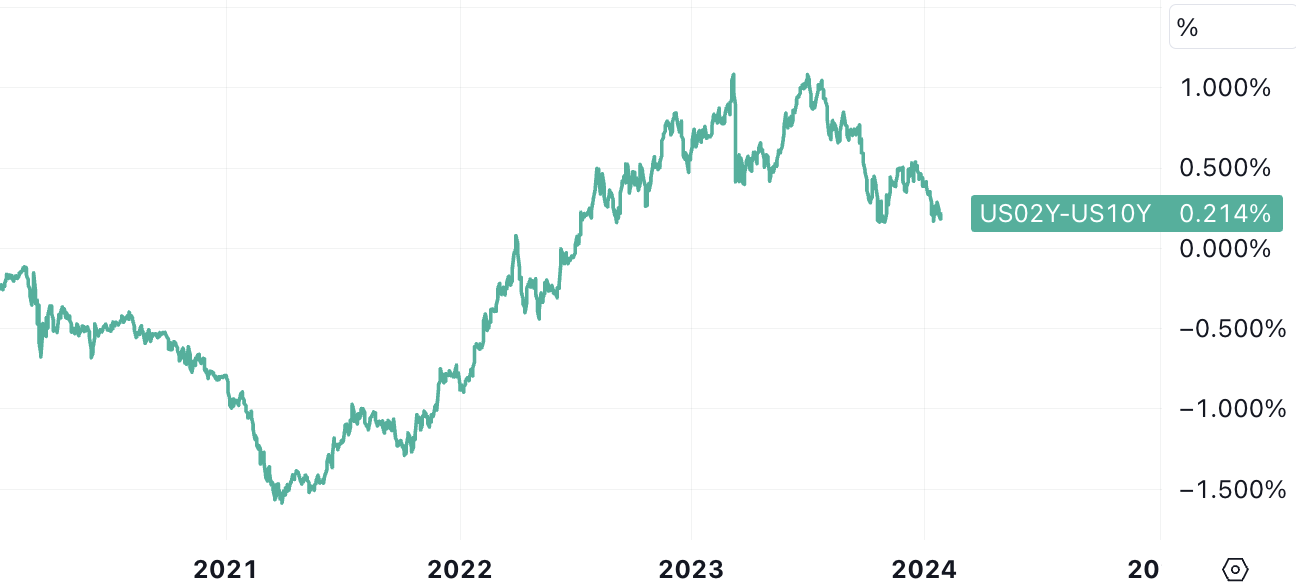

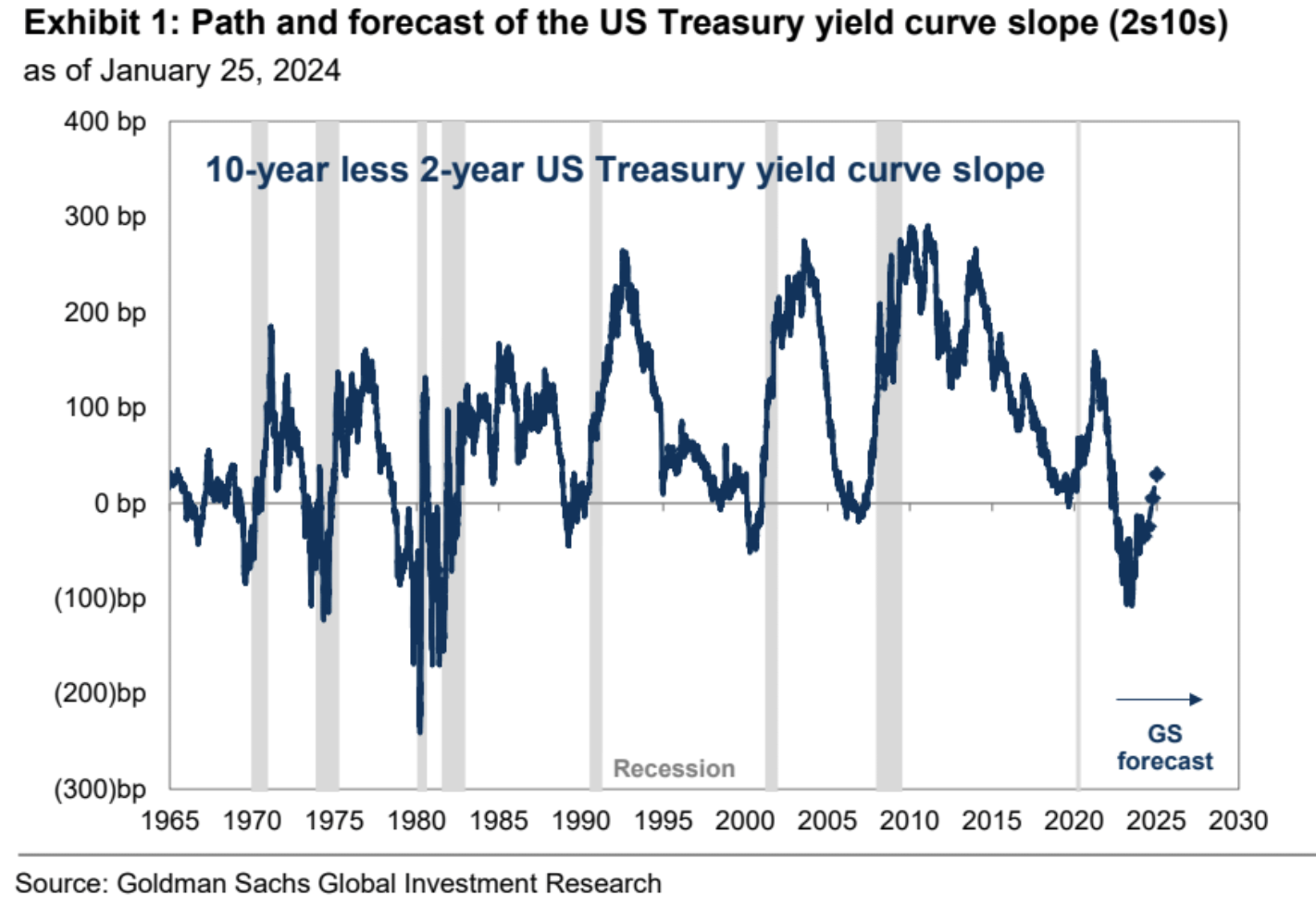

上週有遠強於預期的第四季度GDP 數據(3.3% ),同時個人消費支出(PCE) 走軟(核心3 M 2% ,整體3 M 1.7% ),初請失業金人數上升超預期,耐用品數據低於預期,製造業PMI 重回50 以上(最弱的一環也恢復擴張了),結果是美元小幅走強, 10 美債收益率先跌後漲基本走平,短久期收益率降幅更大, 2-10 利差倒掛已經從去年最高1% 縮窄至0.21% ,殖利率曲線「正常化」成為市場熱議主題。

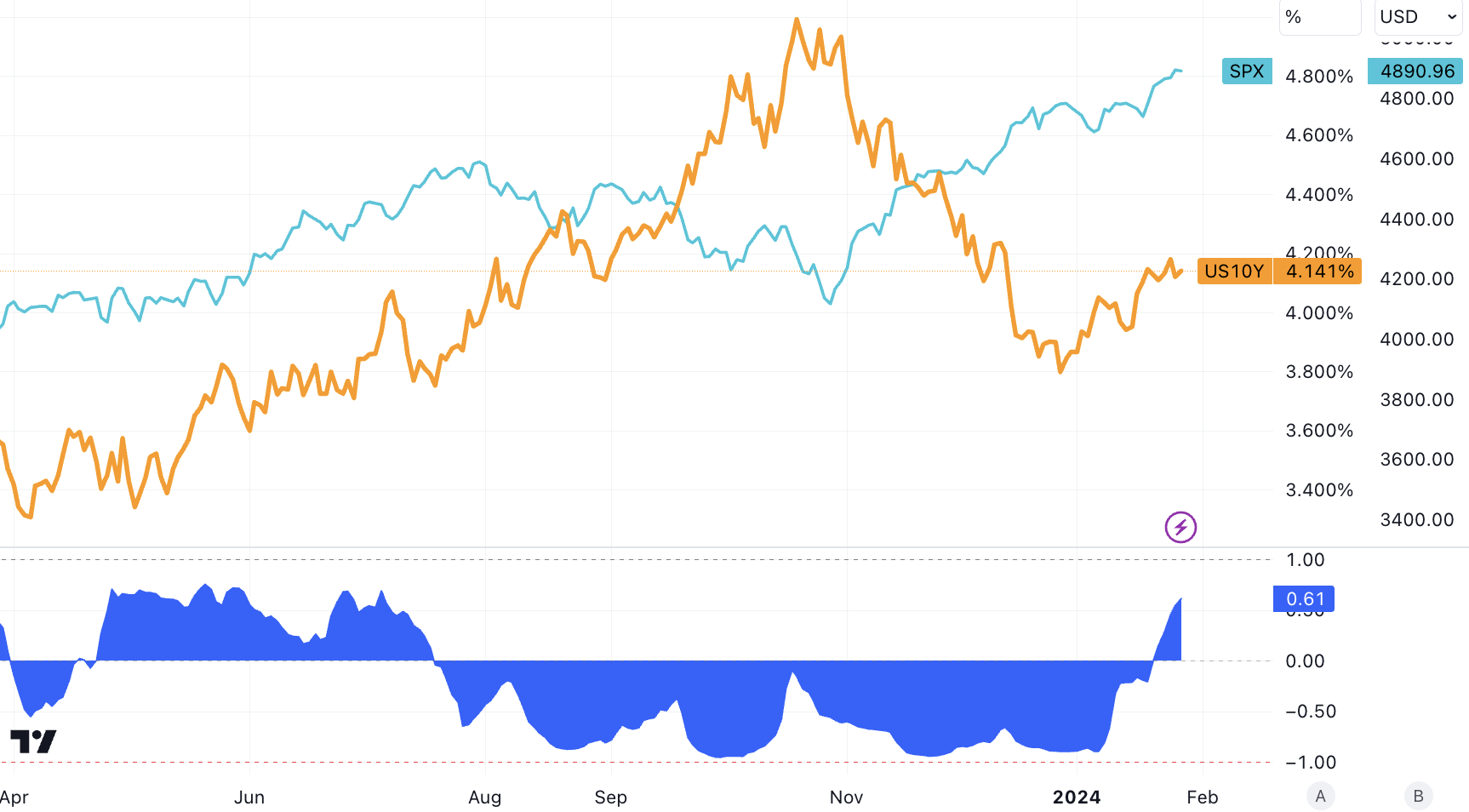

標普500 指數上週繼續刷新歷史新高, 10 年期美國國債收益率幾乎橫盤在4.14 附近。 10 Y 今年開盤在3.87% 已上升27 個基點,SPX 今年也上漲了2.4% ,儘管收益率走高。利率與股票的相關性逆轉是時隔半年來首現,這樣的情況顯示了市場如今更關注成長而不是利率:

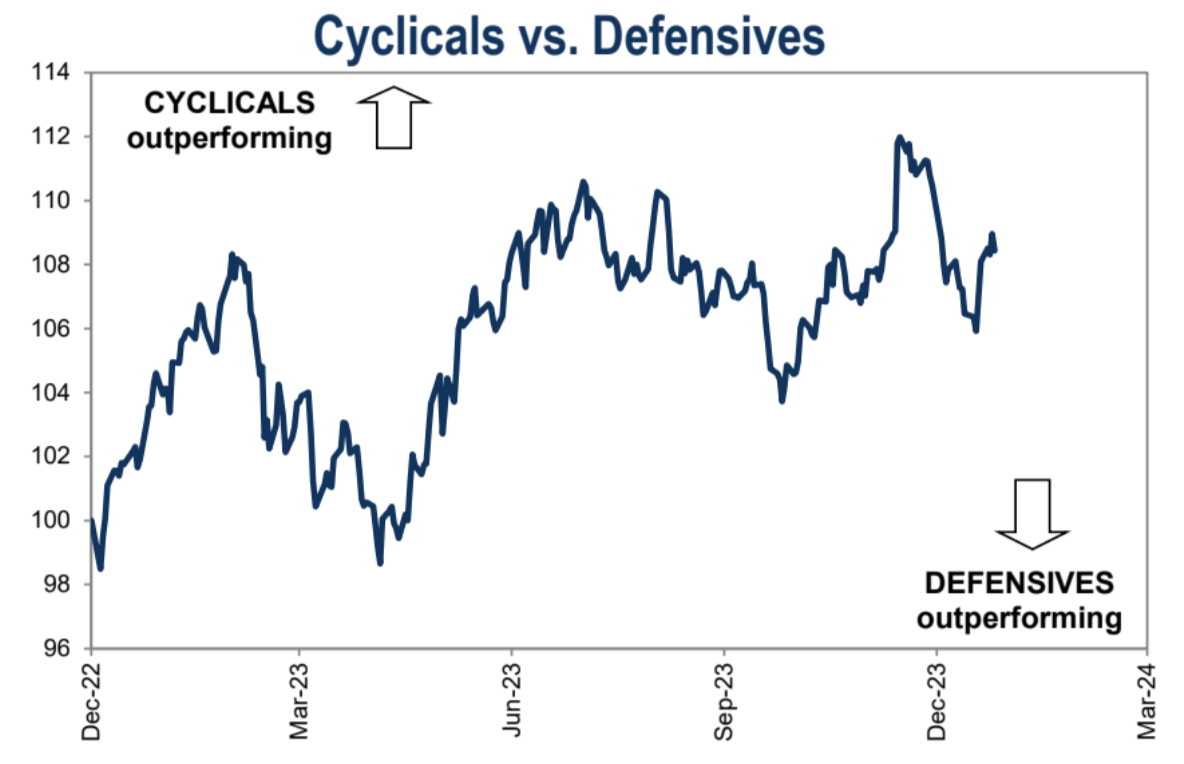

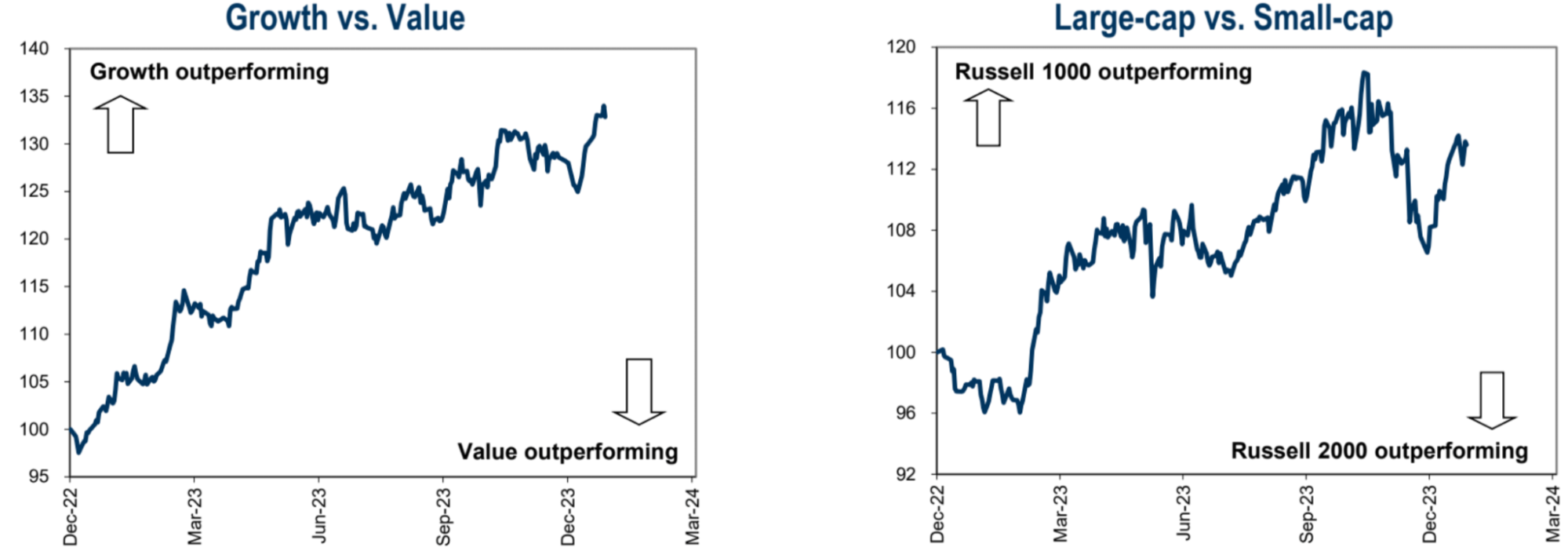

美股最近兩週風格積極,趨向週期、成長、大盤:

最近市場上有一些聲音在討論收益曲線正常化如何影響股票,尤其是考慮到股票與債券收益之間最近的負相關。然而,經濟成長對於股票報酬的影響比收益曲線的變動更為重要。在經濟成長強勁時期,無論收益曲線是陡峭或平緩,股票通常都能獲得最大回報。只要美國經濟避免了衰退,即便正常化後的收益曲線也會帶來正面回報。

目前高盛預計美聯儲今年將實施5 次25 個基點的減息, 2 年期收益率將在年底降至3.7% , 10 年期將在2024 年底維持在當前水準的4.0% ,如果成真的話利率曲線將恢復正常化,在此基礎上如果是債券多頭在短久期券類上的確定性會更高。

美銀策略稱美債任何下跌都是買入機會,建議在10 年期公債收益率超過4.1-4.15% 時增加久期(即買入國債),而當利率在3.85-3.9% 左右時減持。

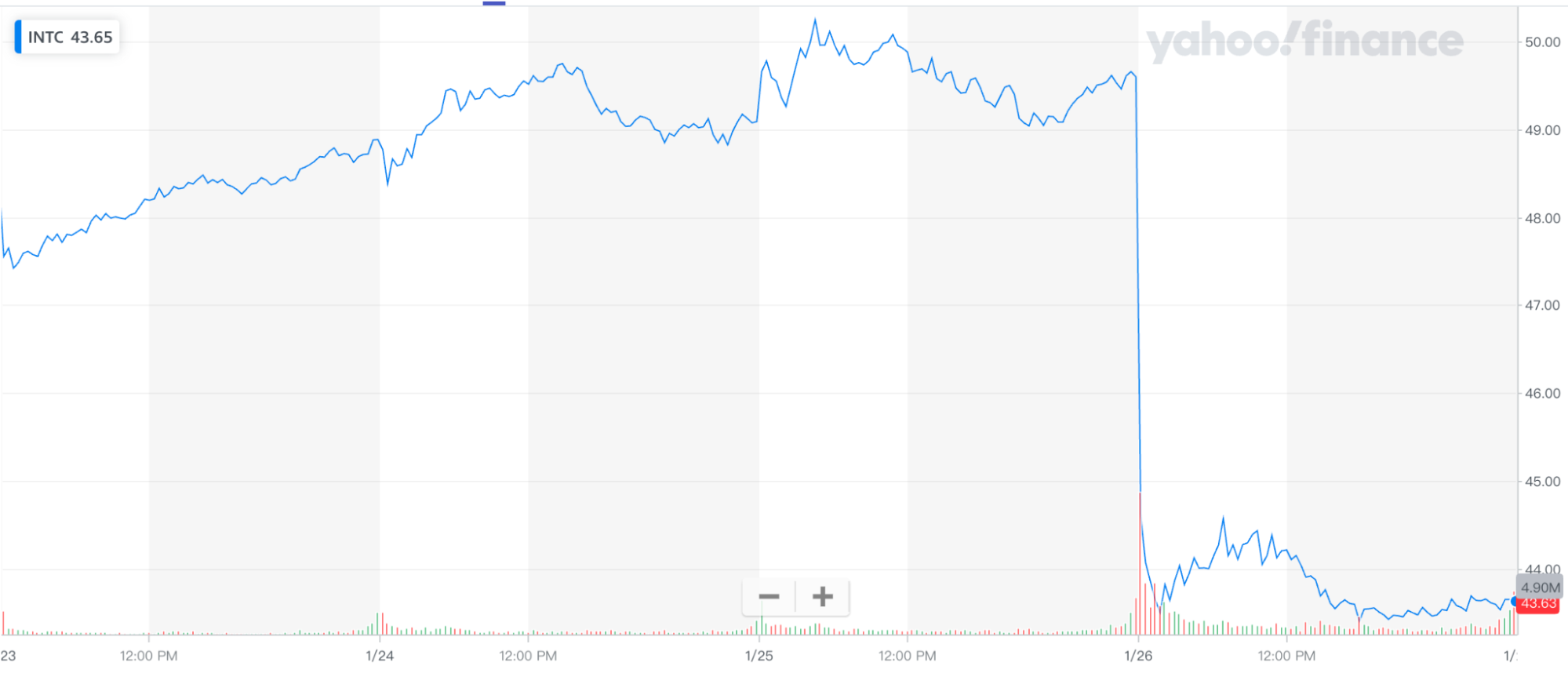

明星企業方面,因特爾業績主要數字超預期,但第一季度業績指引遠不及分析師預期,尤其是備受關注的數據中心業務不如預期,顯示英特爾在捍衛該行業一哥地位上力不從心。財測不佳導致英特爾週四盤後跌超10% ,也側面反映出現在投資者在高估值企業面前挑剔的態度:

具體來看:

每股收益0.63 美元,高於預期0.45 美元

營收154.1 億美元,超出預期151.7 億美元

調整後營業收入25.8 億美元,高於預期21 億美元

調整後營業利益率為16.7% ,超出預期的13.9%

調整後毛利率48.8% ,也超出預期46.5%

然而,英特爾預計第一季度的營收區間為122 億美元至132 億美元,遠不及分析師的平均預測為142.5 億美元。預計第一季度調整後每股收益將為13 美分,不如分析師預期的34 美分。

英特爾預計第一季度毛利率為44.5% ,略低於分析師預期的45.5% ,顯示英特爾晶片工廠的效率不佳。相較之下,在2019 年之前,英特爾的毛利率經常遠超60% 。

中國增持美債

美國財政部公佈2023 年11 月國際資本流動報告(TIC)顯示,截至2023 年11 月底,中國持有美債規模達7,820 億美元,較10 月環比增持124 億美元。這意味著中國結束連續七個月拋售美債趨勢,令美債總持倉規模從2009 年5 月以來的最低值有所回升。

在業界人士看來,中國增持美債,可能受到兩大因素影響,一是當月中美元首會晤令中美關係有所改善,二是2023 年11 月美聯儲釋放明確的升息週期結束信號令美債殖利率大幅下跌(美債價格趨漲),吸引不少國家紛紛抄底美債獲利。

值得注意的是,TIC 數據顯示,在美債前十大持有國家和地區裡,除了開曼群島在2023 年11 月減持47 億美元美債,其他國家和地區均選擇增持美債。

金融市場普遍認為,美聯儲升息週期結束或成為眾多國家增持美債的最重要驅動力。

資金流

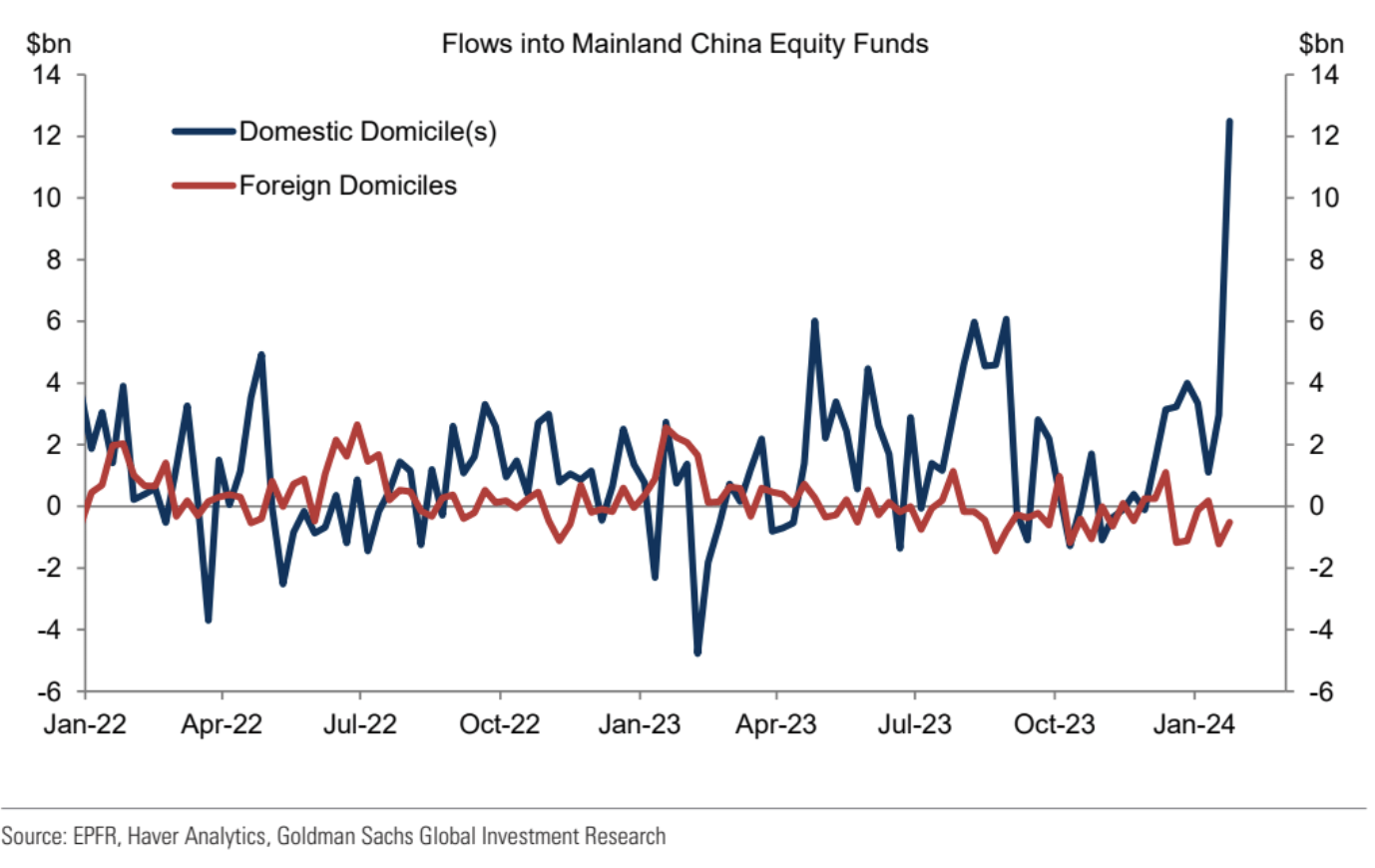

根據EPFR 數據,全球股票基金的淨流入在截至1 月24 日的一周內表現強勁(與上一周相比,增加了180 億美元,而上一周為負9 億美元)。美國股票基金持續推動G 10 股票基金的淨正向流入。在新興市場中,對中國大陸的資金流入達到了歷史水平,總額約為120 億美元,這是自2015 年以來最大的周度資金流入。值得注意的是,這些資金流入幾乎完全由國內投資者驅動,暗示「國家隊」的支持:

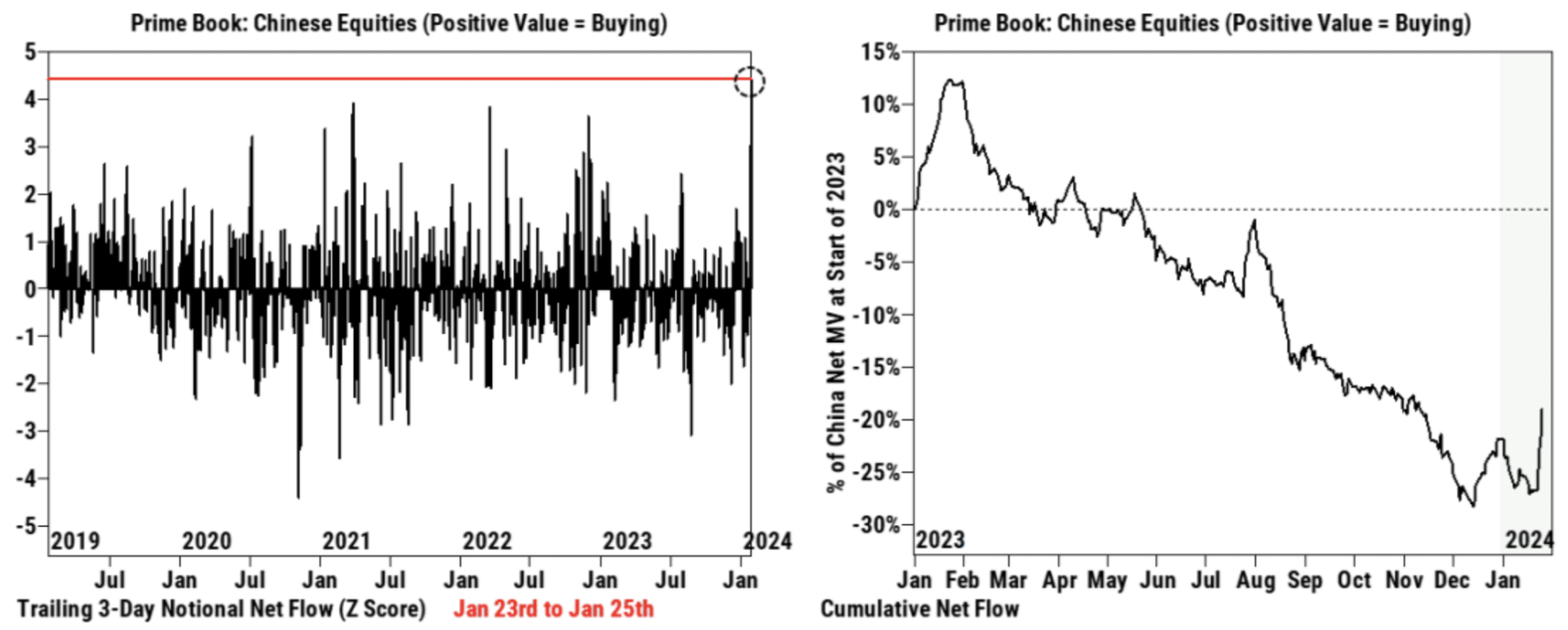

根據高盛的客戶數據,在市場救助計劃的消息下,週二中國股票出現大規模淨買入,週三和週四,在Prime book 上繼續看到中國股票的淨買入,儘管按名義價值計算的購買速度相對於週二有所放緩。從1 月23 日到1 月25 日,中國股票累積淨購買額超過了過去五年中任何連續3 天期間的數值(+ 4.4 Z score),這是由多方購買推動的。

最近超過70% 的淨買入活動由個股推動,這表明它可能具有持續力。所有11 個中國行業在周二至週四都出現了淨買入,其中以消費者耐用品、工業、通訊服務和金融為主導。

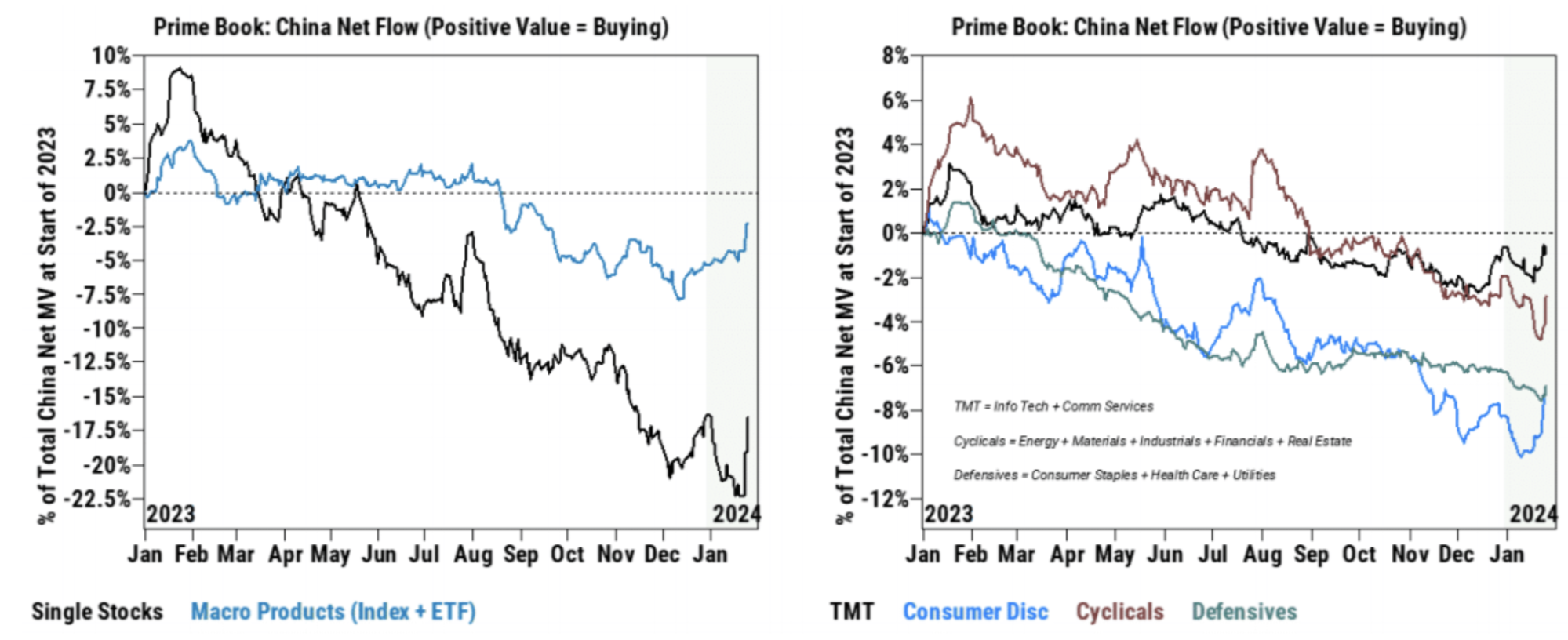

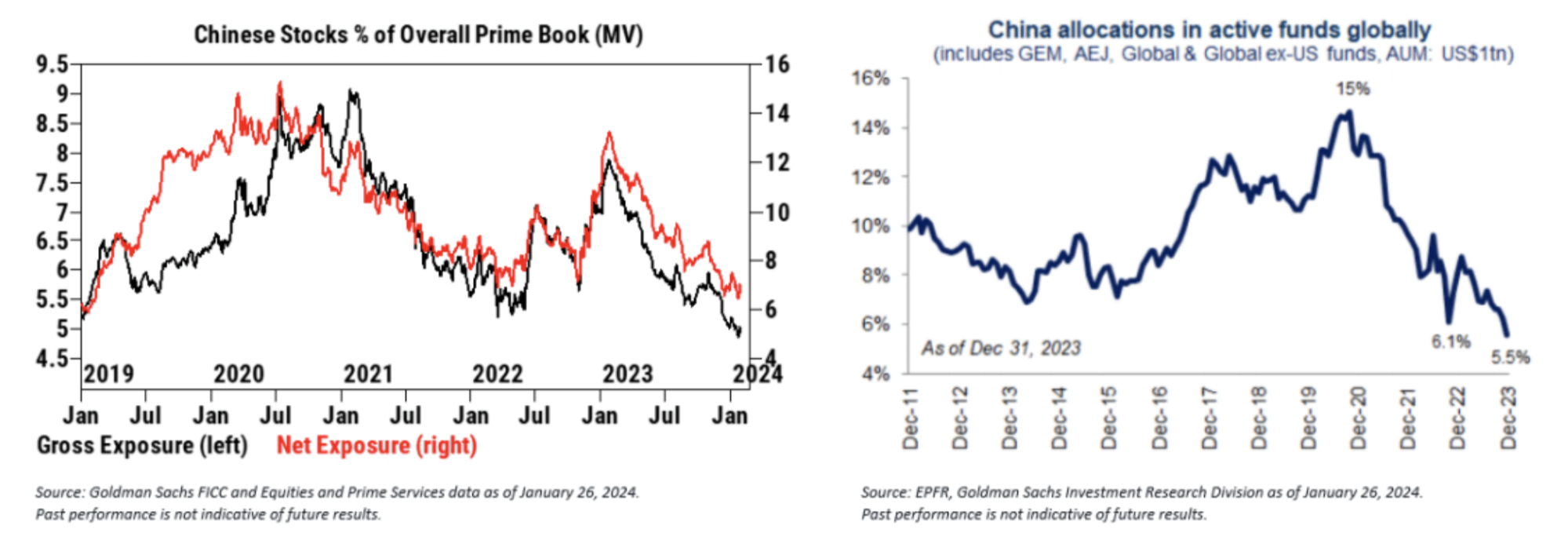

整體而言,無論是對沖基金還是共同基金,在中國股市的整體部位,仍處於非常低的水平。儘管最近有淨買入行為,但高盛Primebook 上對中國股票的總配置和淨配置都處於近5 年來的低點。同時,根據EPFR 數據,全球範圍內的共同基金在2023 年底時對中國的配置比例為5.5% ,創下過去十年來最低水準。

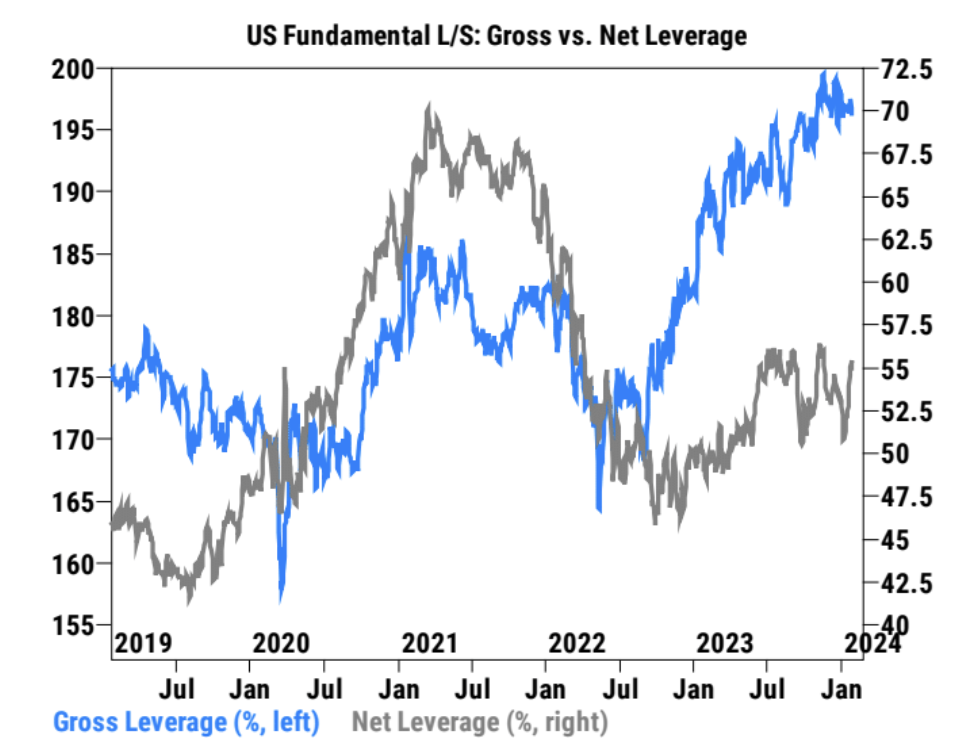

美股方面高盛顧客最近淨槓桿率快速上升:

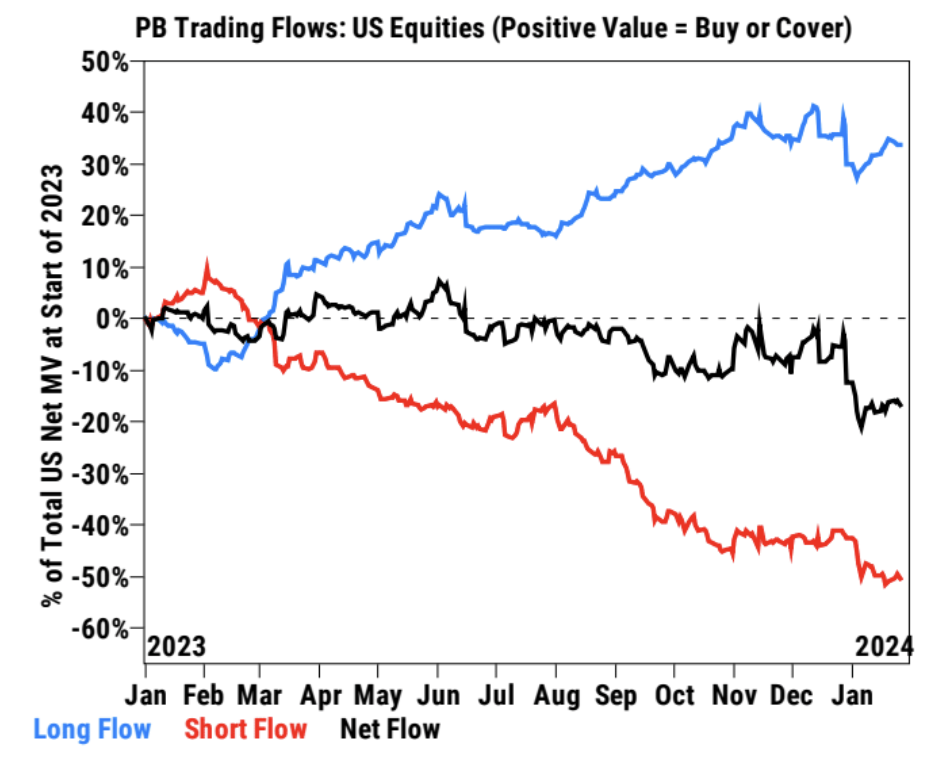

經資金流動變化不大:

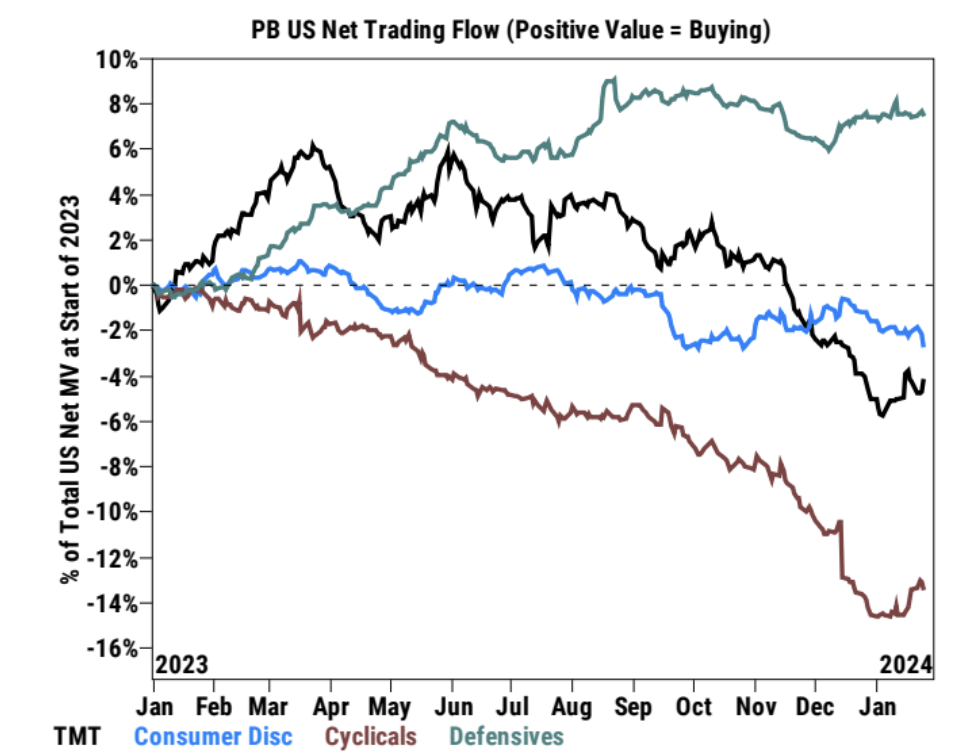

按產業資金流出可選消費,流入TMT 和週期:

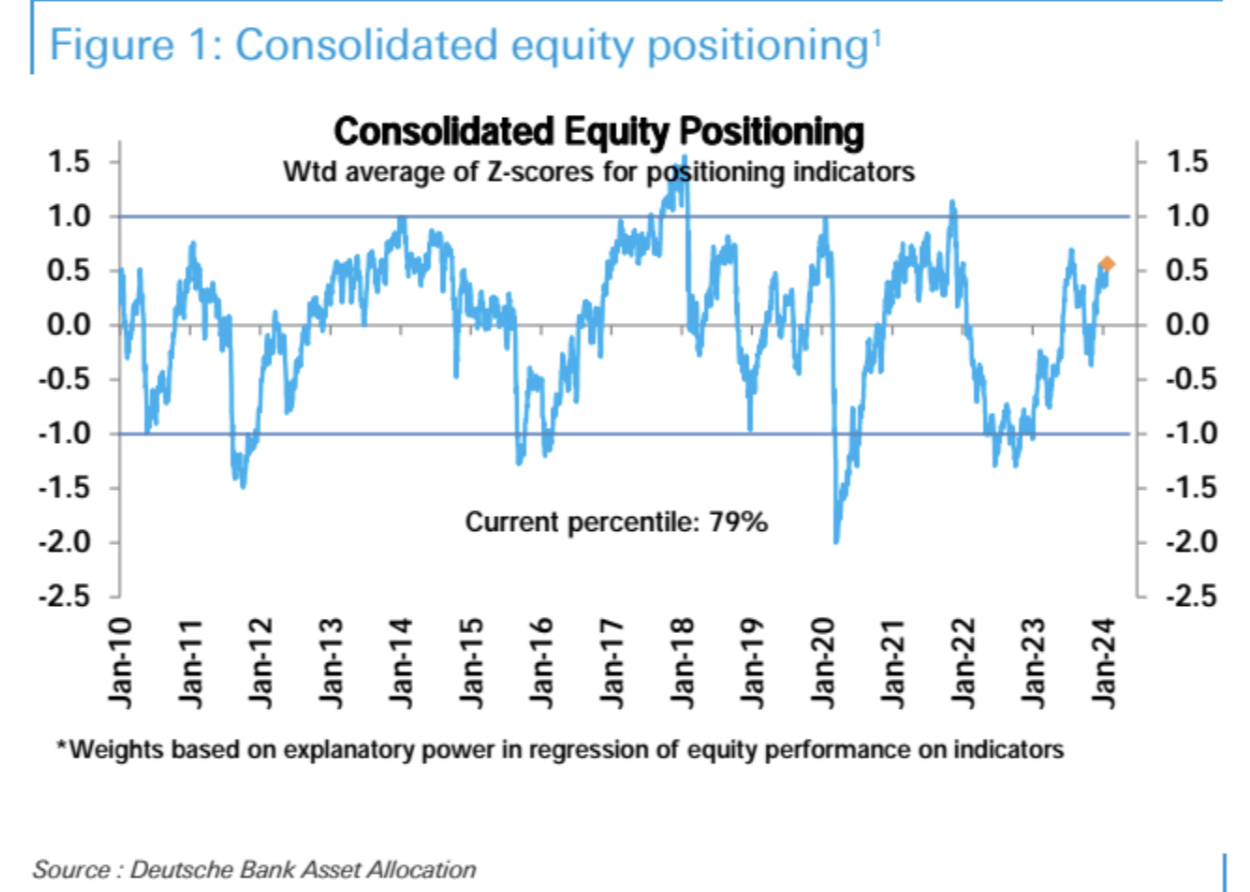

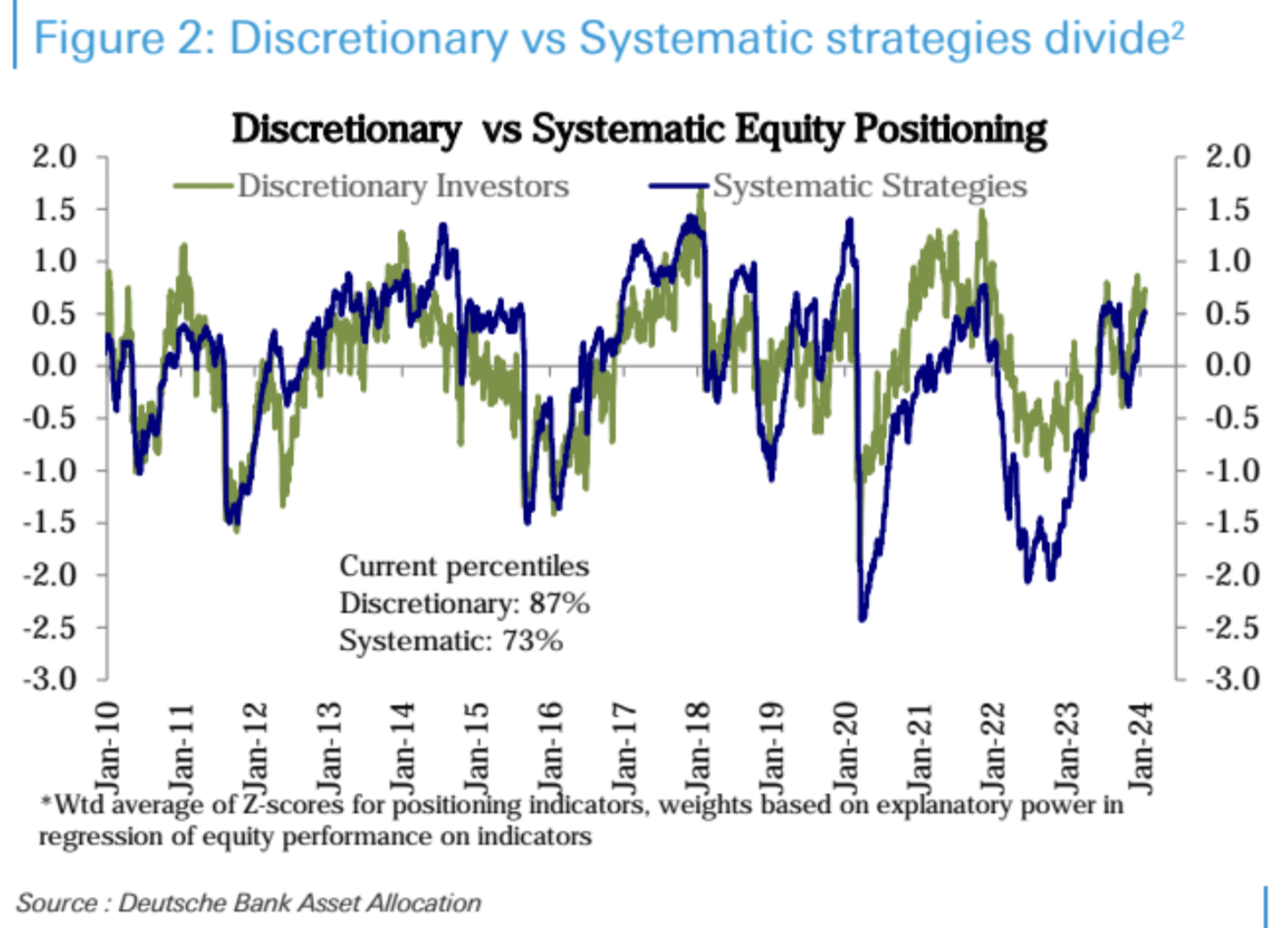

德銀統計口徑下,整體股票部位水準上周大幅上升至六個月來的最高水準(79 百分位),此前12 月中旬以來一直在一個狹窄範圍內波動。儘管部位明顯偏高,但還未達到極端水準。

以投資者類型來看,主觀投資者部位最近上昇明顯,其已上升至87 百分位,而係統性策略的部位繼續穩步攀升至73 百分位。在各行業中,科技業(排名第73 百分位)的部位進一步上升,並且是唯一明顯超過歷史平均的行業。

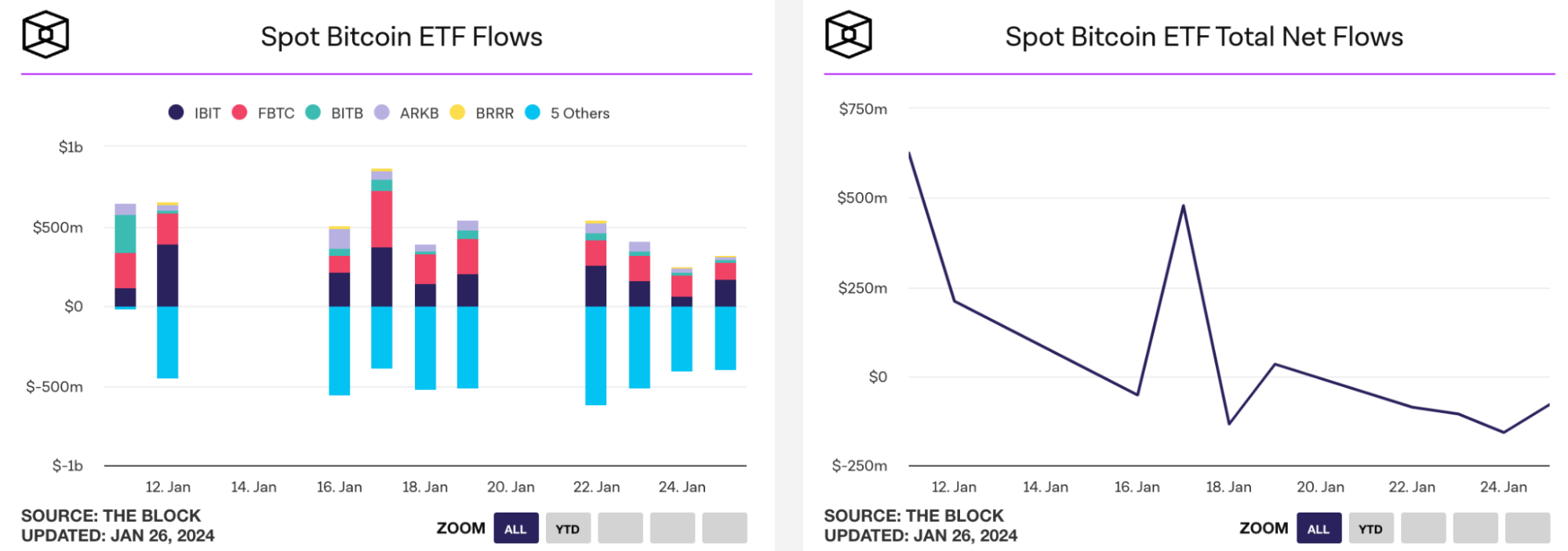

比特幣現貨ETF 上週每日均處於淨流出狀態,資金流入貝萊德的IBIT 和富達的FBTC 等基金未能跟上市場退出灰度的GBTC 的速度,上市兩週來總淨流入為8億美元左右也就是1.7 ~ 2 萬個BTC,考慮到GBTC 的拋壓,整體依然能有8 億流入,這已經是相當積極的信號,BTC 價格上周也大漲5% :

市場情緒

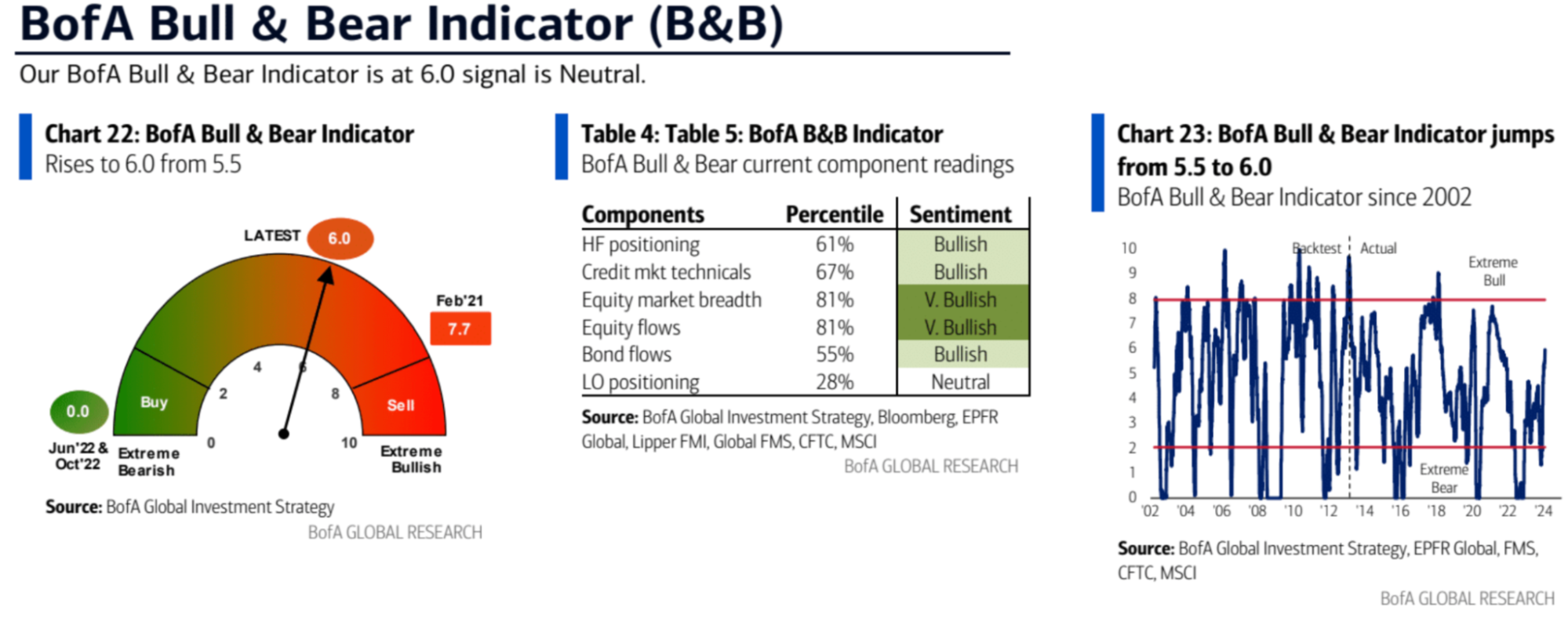

美國銀行牛熊指標:從5.5 上漲至6.0 ,自2021 年7 月以來最高,因股票大量流入、強勁的股市廣度(7% 上升至44% )和強勁的信貸市場。

高盛的機構情緒連續三週回落後再次上升:

AAII 牛熊差值從極值回落:

CNN 恐懼貪婪指數重回「極度貪婪」區間:

本週關注

財報

本週標普500 中32% 的公司將發布財報,投資者將關注AI 給哪些公司帶來了實際的收益,包括AMD、Alphabet、微軟(週二)以及Meta、亞馬遜和蘋果(週四)的財報出爐,波動性勢必增加,INTEL 的跳水已經為我們展示了投資者如今有多麼挑剔。

央行

本週繼續關注央行的動向,美聯儲將於週三公佈決議,英國央行和瑞典央行將在周四公佈決議。週二,日本央行也會發布本週會議的意見摘要。

鑑於3 個月和6 個月年化通膨已經低於2% 的目標,央行也可能透過將聲明中的剔除一些鷹派措辭(additional policy firming )增加移除一些鴿派措辭(通膨接近目標)來承認這一進展。

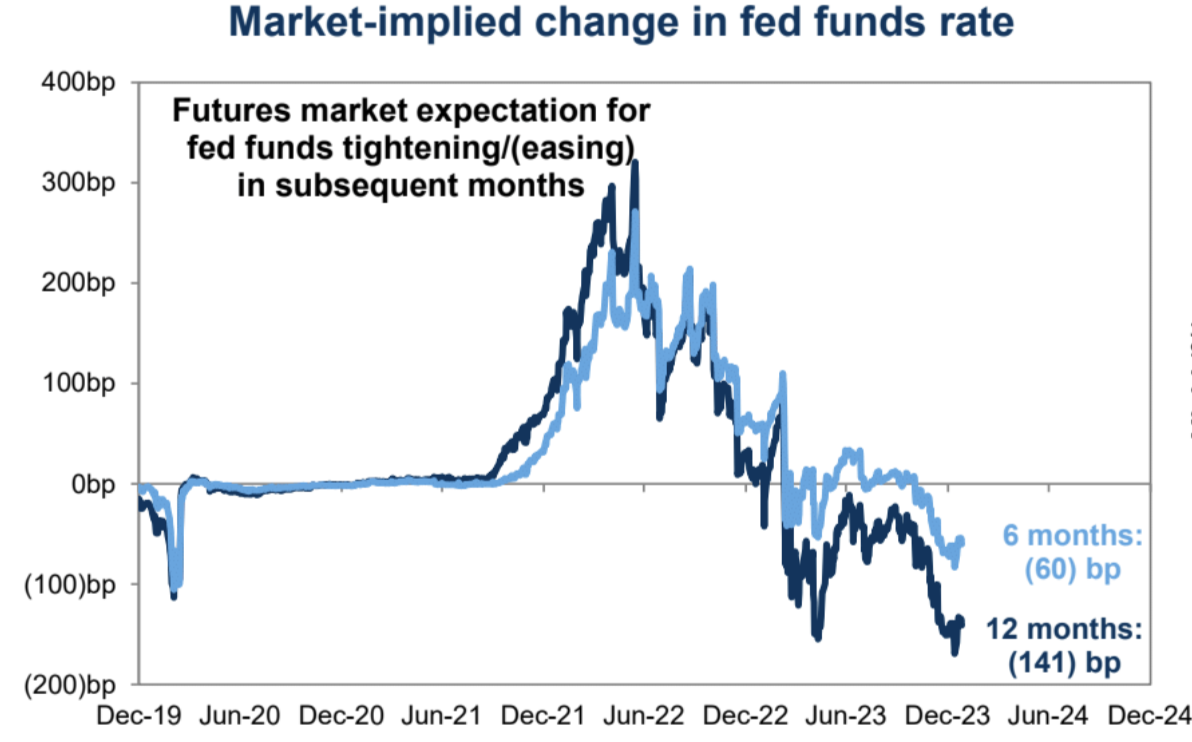

在記者會,鮑威爾很可能被問到3 月會否降息,屆時看他是否能清晰的回答這個問題,如果斷然拒絕(邊走邊看機率更大)可能對市場產生打壓。另外可能會被問及自12 月會議以來金融狀況的大幅寬鬆、通膨率下降以及QT 政策的變化,尤其註意QT 削減的預期是否會被鮑威爾確認——也就是官員不只是在“談論”而是在“制定計劃”,根據歷史來看至少需要2 次會議才能出台具體計劃,而RRP 工具的餘額可能在3 月就耗盡。

總的來說,目前關於降息的預期有些分裂,經濟學家調查認為是6 月降息,市場定價是3 月,FOMC 可能需要做一些努力,從12 月會議上「僅」 3 次降息的鷹派傾向轉變為與市場預期更一致的情況,否則市場可能會藉此機會透過回檔來對其預期。

儘管近幾週除了股市外的外彙和利率市場價格已經有所調整,但風險仍偏向過度定價:

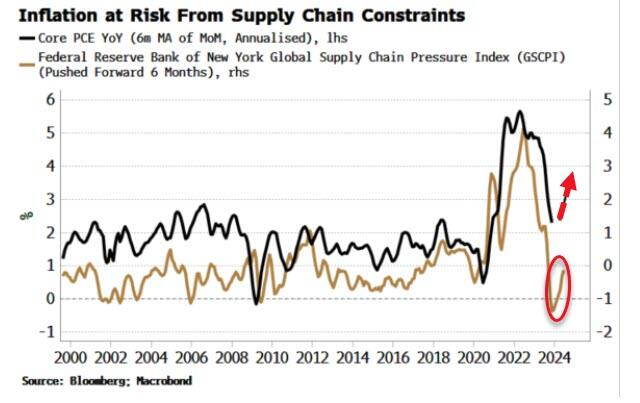

另外就是領先通漲指標——供應鏈成本壓力已經持續走高,該指標領先年化核心PCE 約六個月,如果中國也能開始復蘇對供應鏈價格的壓力只會更大,今年晚些時候通膨反撲的陰影仍然存在,Bloomberg 策略師Simon White 就寫到「PCE 可能證明美聯儲三月降息是合理的,但這將是愚蠢的」。

今年迄今為止美元和美債收益率走強主要是由於去年最後一個月市場過於自信以及聯邦儲備銀行終於自己確認轉向,市場出現了一些賣事實。這種調整趨勢可能在本週還是有可能持續,因為目前看來FOMC 官員的態度還沒有像市場定價那樣進展。另外,美國數據持續領先其他發達國家,這意味著市場很可能無法像歐洲央行那樣推斷出更明確的寬鬆傾向,美元依舊沒有拿得出手的對手。

非農

週五的美國一月非農就業報告不是關於最新就業數字,季節性調整對市場的影響可能更大,因為過去的數字連續被大幅下修。

財政部發債計畫

財政部將於週一公佈未來兩季的融資預估,並於週三提供拍賣規模的詳細資訊。財政部自己上季時的預期是8,160 億,美銀預估美國淨借款規模為9,700 億美元,德銀預估預估為7,970 億美元。如果債務供應數字需要超過1 兆美元將對美國國債的上漲動能產生影響。自去年7 月政府宣布第三季借款需求高於預期後,引髮美國公債債拋售,美國財政部的季度再融資報告就備受關注。

不過過去兩周美債拍賣的結果意外的還不錯,財政部經歷上次超發贏得廣泛批評之後,也表示充分了解市場對增發的擔憂,並且願意採取行動來安撫市場,在本次拍賣計劃中不太能傳出供給方面的意外。有分析預期財政部這次可能宣布啟動回購計劃的計劃,涉及回購流動性較低的債務,並增加流動性最強的當前債券的發行,旨在改善市場的流動性。另外,要關注本次是的增發否更傾向於短期國債發行而不是長期,因為目前長期國債市場表現相對較差。