Coin Metrics:比特币现货ETF的市场结构

原文作者:Tanay Ved

原文編譯:Kate, 火星財經

自2009 年比特幣的創世區塊被開採以來,已經過了15 年,這標誌著一種革命性貨幣體系的誕生。比特幣的引入為1.6 兆美元數字資產經濟的出現奠定了基礎,成為許多人進入區塊鍊和數字資產世界的首個門戶。如今, 15 年過去了,業界正急切地等待比特幣歷史上的關鍵時刻:現貨ETF 的推出。隨著我們接近這一里程碑,我們正在進入最大的加密資產和網路的新階段。在本期Coin Metrics 中,我們深入研究了數字資產市場結構,並研究了引領我們進入這個令人興奮的章節的動態。

ETF 之路

推出比特幣現貨交易所交易基金(ETF) 的過程漫長而充滿挑戰,但卻是前所未有的。 2023 年標誌著「Cointucky Derby」的開始,這段期間的特點是,包括貝萊德、富達、VanEck 等在內的領先資產管理公司和金融機構提交了11 份現貨ETF 申請。我們看到發行人與美國證券交易委員會(SEC) 之間進行了複雜的對話,深入探討了擬議ETF 的運作和結構上的細微差別。這些討論揭示了一些關鍵方面,如ETF 託管人的選擇、贖回機制採用現金創造模式的決定、費用結構、促進現金創造和贖回過程的授權參與者,以及考慮初始注資以促進資金流入。

隨著美國證券交易委員會(SEC) 1 月10 日的最後期限越來越近,對S-1 文件的最終修訂突顯出一場競爭激烈的收費結構之戰:ARK 將管理費從0.8% 降至0.25 % ,與富達(Fidelity) 的0.39% 和貝萊德(BlackRock) 的0.2% 形成競爭,而最低的長期收費來自Bitwise,為0.24% 。很明顯,發行者優先考慮的是市場份額而不是短期利潤,這表明圍繞資金流入可能會出現大量需求。該行業對現貨比特幣ETF 的期望顯而易見,參與者熱切地關注每一次更新,發行方也在戰略上定位自己,以獲得相當大的資產管理規模。

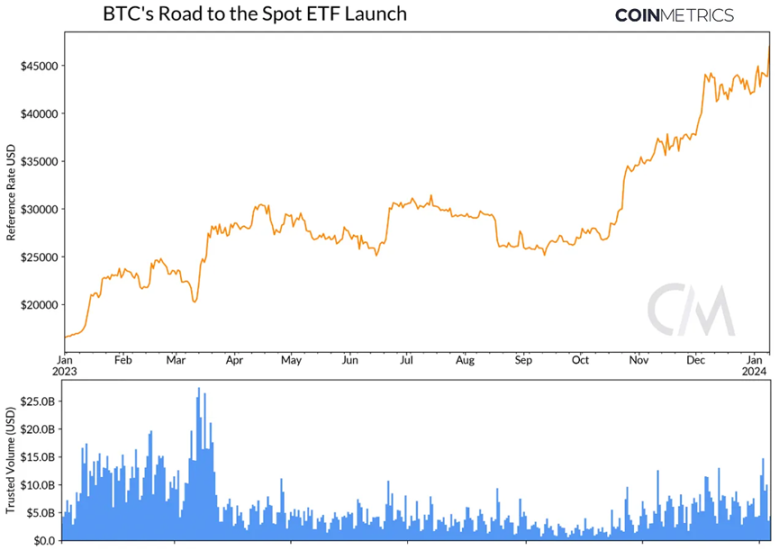

資料來源:Coin Metrics Reference Rates Market Data Feed

這種情緒反映在比特幣的價格上,比特幣在2023 年飆升了156% 。可信賴現貨交易量在第一季度出現反彈,但在3 月矽谷銀行(Silicon Valley Bank) 危機之後,經歷了一段停滯期。然而,在ETF 預期的支持下,交易量又開始回升——目前平均約為100 億美元,儘管低於FTX 崩潰前的交易量。比特幣的流動性也將是實現該資產高效交易的關鍵因素,尤其是在ETF 即將問世的情況下。

現貨和期貨交易所動態

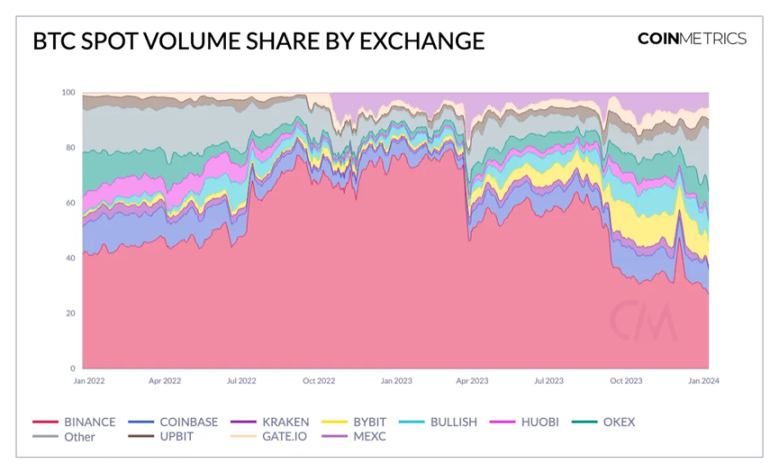

比特幣現貨交易量在各交易所的份額揭示了一個日益分散的交易所圖景。這反映在幣安的主導地位從第一季度的75% 以上下降到2024 年1 月的30% 以下。 Coinbase 和Bullish 等其他交易所也從中受益,從而導致中心化交易所的交易量分佈更加均勻。

來源:Coin Metrics Market Data

圍繞著交易所的作用,幾個懸而未決的問題依然存在,尤其是考慮到現貨ETF 推出帶來的成本效益結構。然而,投資者現在將有另一種途徑來接觸比特幣,這有助於滿足不同人群的風險承受能力。雖然有些人可能會尋求一種安全、經濟的方式來投資比特幣,這使得ETF 的引入帶來巨大的好處,但其他人可能更喜歡自我託管比特幣的能力,而交易所可以作為一個重要的門戶。

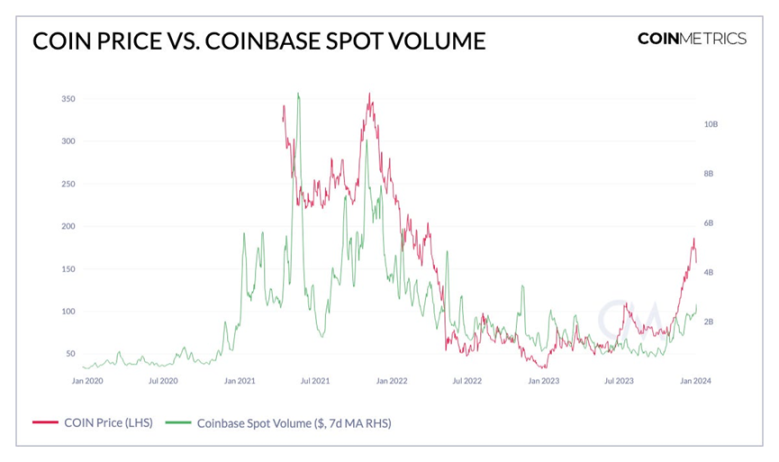

來源:Coin Metrics Market Data Google Finance

在岸交易所的角色也將受到密切關注。然而,隨著Coinbase 扮演大多數申請者的託管人角色,這家美國最大的交易所可能不僅受益於其多樣化商業模式的額外收入來源,而且隨著更多參與者加入競爭,交易量可能會增加。隨著最近數字資產市場的反彈,Coinbase 的平均現貨交易量已攀升至25 億美元以上,並可能隨著市場活動的持續而持續成長。

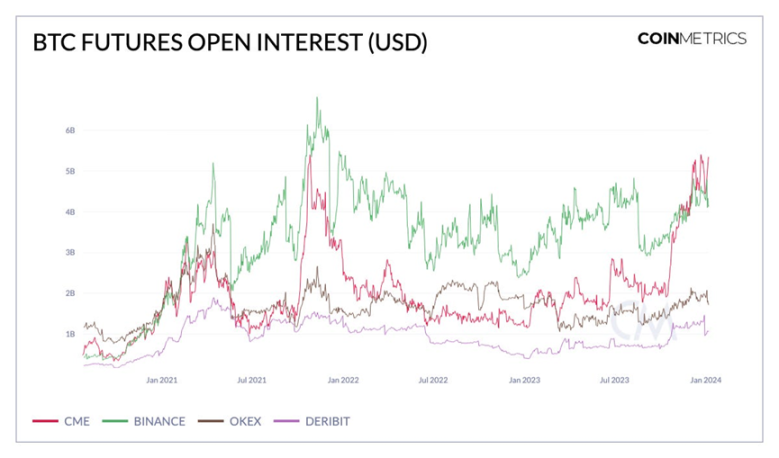

來源:Coin Metrics Market Data

衍生品格局在形成ETF 之前的市場結構動態方面發揮了重要作用。隨著芝加哥商品交易所(CME) 期貨未平倉合約飆升至54 億美元,我們看到數字資產市場正從主要由散戶驅動轉變為一個更活躍的機構競爭環境。隨著大量管理數兆美元資產的金融顧問、註冊投資顧問(RIA) 和家族辦公室越來越多地將比特幣納入傳統投資組合,這一趨勢可能會進一步擴大。

儘管圍繞ETF 的一周可能會加劇短期波動,正如上周美國證券交易委員會(SEC) 可能拒絕所有ETF 申請的非同尋常的報道導致未平倉合約大幅減少所見證的那樣,但長期前景描繪了一幅不同的圖景。

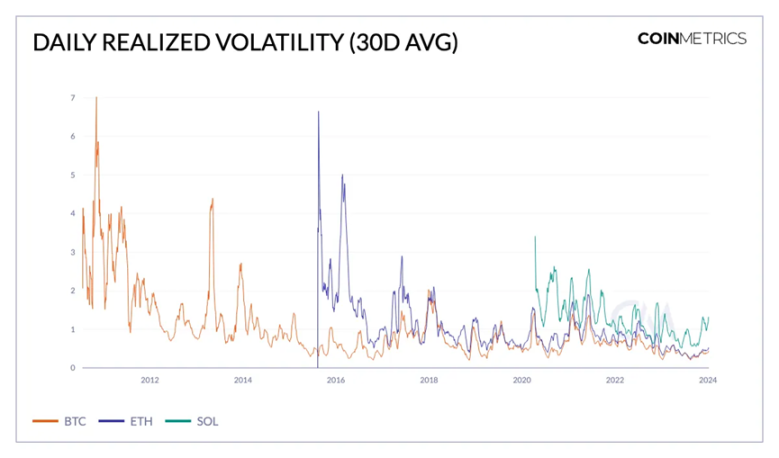

波動率和回報特徵

比特幣和其他加密資產的歷史波動性經常成為批評的焦點,將它們視為高風險投資。雖然在早期階段尤其如此,但從長期來看,比特幣的平均已實現波動率呈下降趨勢,顯示其已演變為更成熟的資產。下圖顯示了ETH 和SOL 的類似趨勢,它們在較晚階段進入市場,相對於BTC 表現出更大的波動性。在加密資產領域,很明顯,這些資產表現出不同程度的波動性和成熟度,從而影響其整體市場結構和在投資組合中的作用。

來源:Coin Metrics Market Data

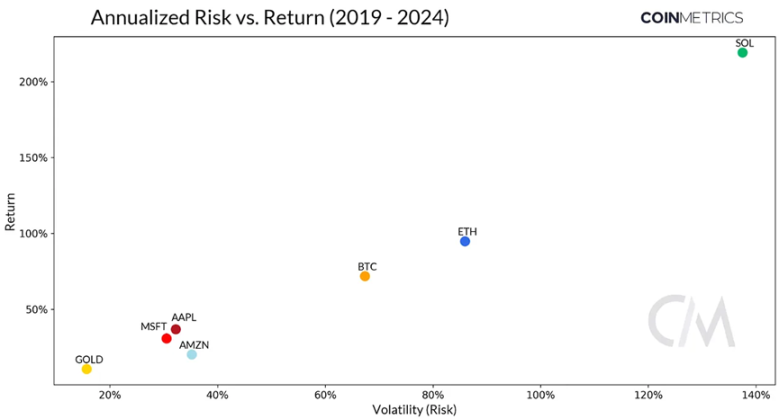

在5 年的時間裡,將數字資產的風險和回報與可投資領域的其他資產相提並論,可以揭示它們在投資組合中的作用。黃金等傳統資產的風險和回報潛力最低,因此具有避險的地位,與蘋果(Apple)、微軟(Microsoft) 和亞馬遜(Amazon) 等大盤股相比,黃金處於另一個宇宙。這些大盤股都具有相似的特徵。另一方面,圖表中所示的數字資產顯示出明顯的特徵。比特幣作為開創性和最大的數字資產,其波動性低於ETH 和SOL,但比科技股提供更大的回報潛力,這表明它正在演變成一種成熟但以成長為導向的資產。此外,它與傳統資產在很大程度上不相關的性質進一步凸顯了它在多元化投資組合中的價值,並增強了它對尋求不相關回報的投資者的吸引力。

來源:Coin Metrics Reference Rates Google Finance

總而言之,這些特點鞏固了比特幣作為可能獲得現貨ETF 工具的首要、最大和最具流動性的數字資產的地位——這證明了它的市場成熟度。由於ETH 表現出類似的特徵,它將成為下一個效仿的對象。

結論

比特幣從一種新穎的數字貨幣到一種成熟的、全球公認的網絡和資產類別的旅程即將實現。現貨ETF 的出現是朝著這個方向邁出的重要一步,是一個分水嶺,結束了長達十年的探索,也是市場演變的關鍵時刻。隨著我們進入最大的加密資產的新階段,比特幣不僅在數字資產生態系統領域,而且在全球金融舞台上都將鞏固其重要性。