複盤Q3 Web3投融資:AI+才露尖尖角,Paradigm“押題成功”

原創- Odaily

作者- 夫如何

今年第三季會是加密貨幣黎明前最後的黑暗嗎?

宏觀層面,儘管在Q3美國出現反复通膨,但預計美聯儲加息行動已近尾聲,預計今年過後,利率將保持穩定;美SEC 對待加密行業依舊持有偏見,但監管框架界限正不斷清晰;新加坡、香港等區域加密政策也逐漸完善。

從加密市場內部來看,Curve 創辦人的借貸風波,對DeFi 賽道影響頗大,尤其是藉貸領域,頭部計畫紛紛推出收縮政策;NFT 市場依舊慘淡,「猴系」價格不斷觸探新低,藍籌也多無人問津;CeFi 方面,各大工程正不斷迎合多國監管要求。

從數據來看,比特幣和以太坊在第三季經歷價格波動率的歷史新低;DeFi TVL 為380 億美元,從2023 年起TVL 變化趨於平緩。

可以說, 2023 年第三季度,加密市場淡如水。

二級市場較為沉寂,一級市場也沒有太多浪花,融資金額和數量不斷下降,但下降速率趨於平緩。機構出手更為謹慎,無論從次數或金額都較為保守,但AI+領域備受關注。

回看Q3 一級市場投融資活動,Odaily發現:

● 2022 年起,加密市場融資金額不斷下降,但下降速率趨於平緩;

● Q3 融資數量為232 筆,已揭露融資總額為17.25 億美元;

● AI 工具發展迅速,AI+或成為新一輪專案發展重點;

● 資方出手較為謹慎,超過10 次投資只有Binance Labs 和a16z;

● Paradigm 所投項目在 Q3 融資項目中熱度較高,代表為Flashbots 和friend.tech。

註:Odaily根據各個項目的業務類型、服務對象、商業模式等維度將Q2 揭露融資(實際close 時間往往早於消息宣發)的所有項目劃進5 大賽道:基礎設施、應用、技術服務商、金融服務商和其他服務商。每個賽道下又分為不同的子板塊包括GameFi、DeFi、NFT、支付、錢包、DAO、Layer 1、跨鏈以及其他等。

加密市場融資金額不斷下降,但速率趨於平緩

從2022 年1 季到2023 年3 季度,全球加密市場融資事件及融資金額整體成下降趨勢(不含基金募款及併購)。 2023 年Q3 環比2022 年Q3 跌幅64.71% ,但整體下滑曲線趨於平穩,一級市場整體處於平穩發展階段。

Q3 融資數量為232 筆,已揭露總金額為17.25 億美元

根據Odaily不完全統計, 2023 年7 月至9 月全球加密市場共發生232 起投資融資事件(不含基金募資及併購),已揭露總金額為17.25 億美元,分佈在基礎設施、技術服務商、金融服務商、應用程式和其他服務商賽道,其中金融服務商賽道獲得的融資金額最多,為5.25 億美元;應用賽道融資筆數最多,為103 筆。

上圖從一定程度上體現,Q3 應用賽道成為熱門領域,更多的開發人員和創業者從基礎設施領域轉向應用領域,或預示Web3 基礎設施在一定程度上具備承載上層應用快速發展的土壤;金融服務賽道與傳統金融業聯繫緊密,為承接下一次牛市的新錢開闢了多方位的管道。

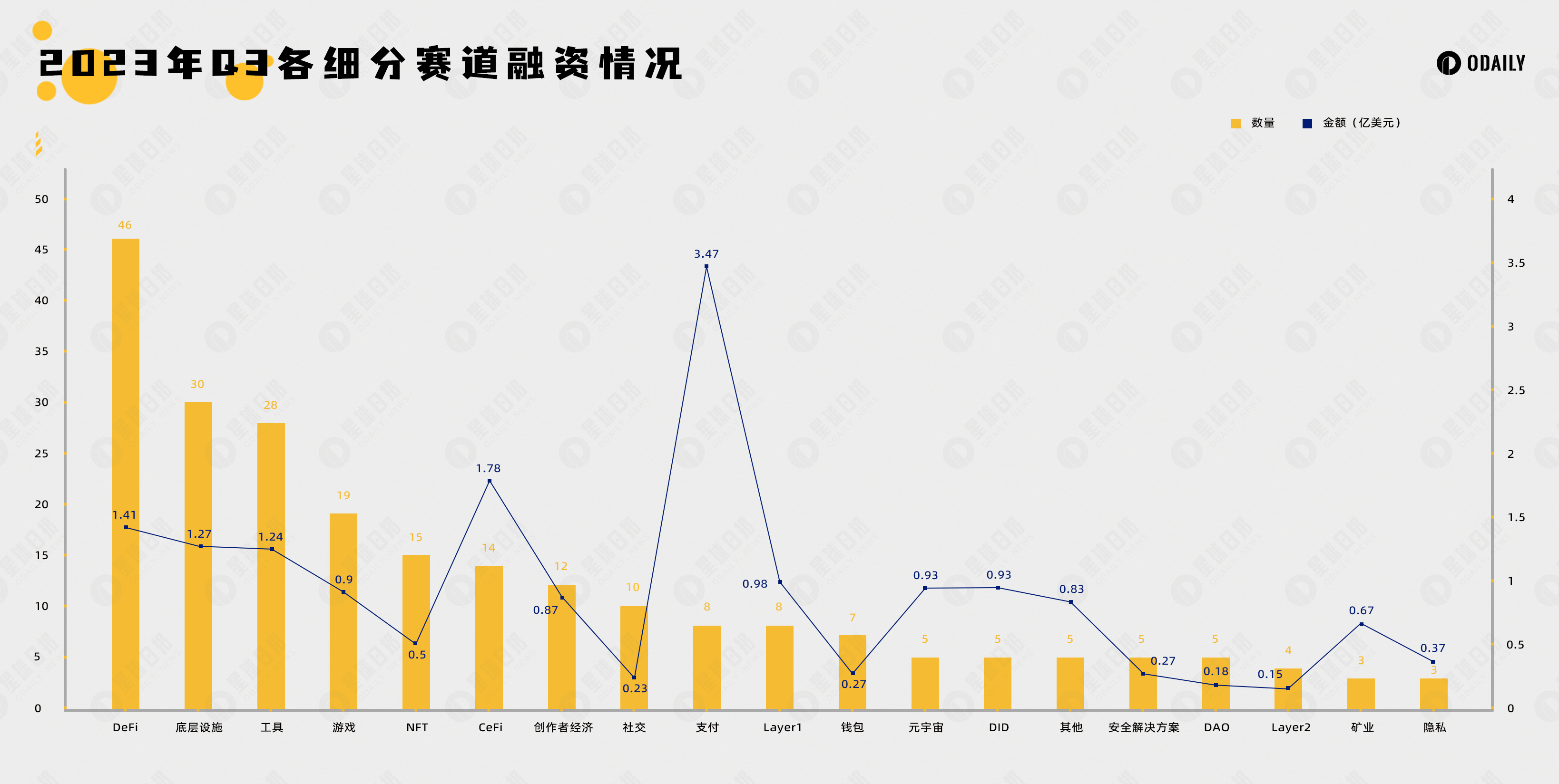

DeFi 和底層設施深受資方青睞,AI 工具正快速發展

根據Odaily不完全統計,Q3 細分賽道中融資事件集中在DeFi、底層設施和工具,佔據總融資事件近乎一半比重,其中DeFi 賽道為46 筆,底層設施賽道為30 筆,工具賽道為28筆。

從次賽道融資數量分佈來看,投資風向趨於多元化,但DeFi 和底層設施依舊是資本版面的重要地帶。

其中DeFi 賽道,DEX 更偏向訂單簿模式,代表專案為Brine Finance;借貸賽道融資筆數較為平均;衍生性商品平台方向融資筆數較多,為13 筆,去中心化衍生性商品平台一直是DeFi 領域中相對藍海市場。

儘管DeFi 賽道在Q3 季度中融資筆數較多,但加密市場頭部資方並沒有將過多的目光放在這裡,多為補充生態配套為主,暫未發現潛力項目。

同樣獲得資本青睞的還有底層設施賽道,共獲得30 筆融資,則排名第二。其中MEV 細分領域走入大眾視野,MEV 領域透過Paradigm 的intent-centric 理念受到資本追捧,代表專案為Flashbots。

此外,工具賽道的融資消息也很活躍,共有28 筆,位居第三。自從AI 的高速發展,AI+工具受到資本追捧,AI 輔助加密市場也逐漸成熟,其中AI+數據分析類項目發展較快。

單筆獲投金額最大為3 億美元(Ramp)

根據Odaily不完全統計,Q3細分賽道融資金額以支付賽道為首,其他賽道趨於平緩。支付賽道融資金額為3.47 億美元。

在熊市階段,整體融資量相對較低時,單一項目的融資金額對細分賽道的融資趨勢產生較大影響,為了避免產生較大誤差分析,Q3 融資金額分析將重點放在TOP 10 項目介紹。下圖各項目依細分賽道劃分,也囊括涉及加密業務的傳統公司。

● Ramp 為加密市場和傳統金融市場之間提供法幣支付基礎設施。

● BitGo 是加密貨幣託管平台,目前也是 FTX 債權人的託管方。

● Flashbots 是MEV 基礎設施服務方,旨在減輕MEV 對智慧合約區塊鏈帶來的負面外部性和存在風險。

● Futureverse 是元宇宙基礎設施平台,將AI 與區塊鏈結合,旨在成為Web3 入口網站。

● Core Scientific 是北美最大的區塊鏈資料中心供應商和數字資產礦工之一。

● RISC Zero 是透過零知識證明建構的Layer 1 。

● Proof of Play 是GameFi 專案開發商,目前代表專案為Pirate Nation。

● Cosmic Wire 是關注娛樂、元宇宙等領域的Layer 1 。

●ZetaChain 是專注於多鏈跨鏈的 Layer 1 。

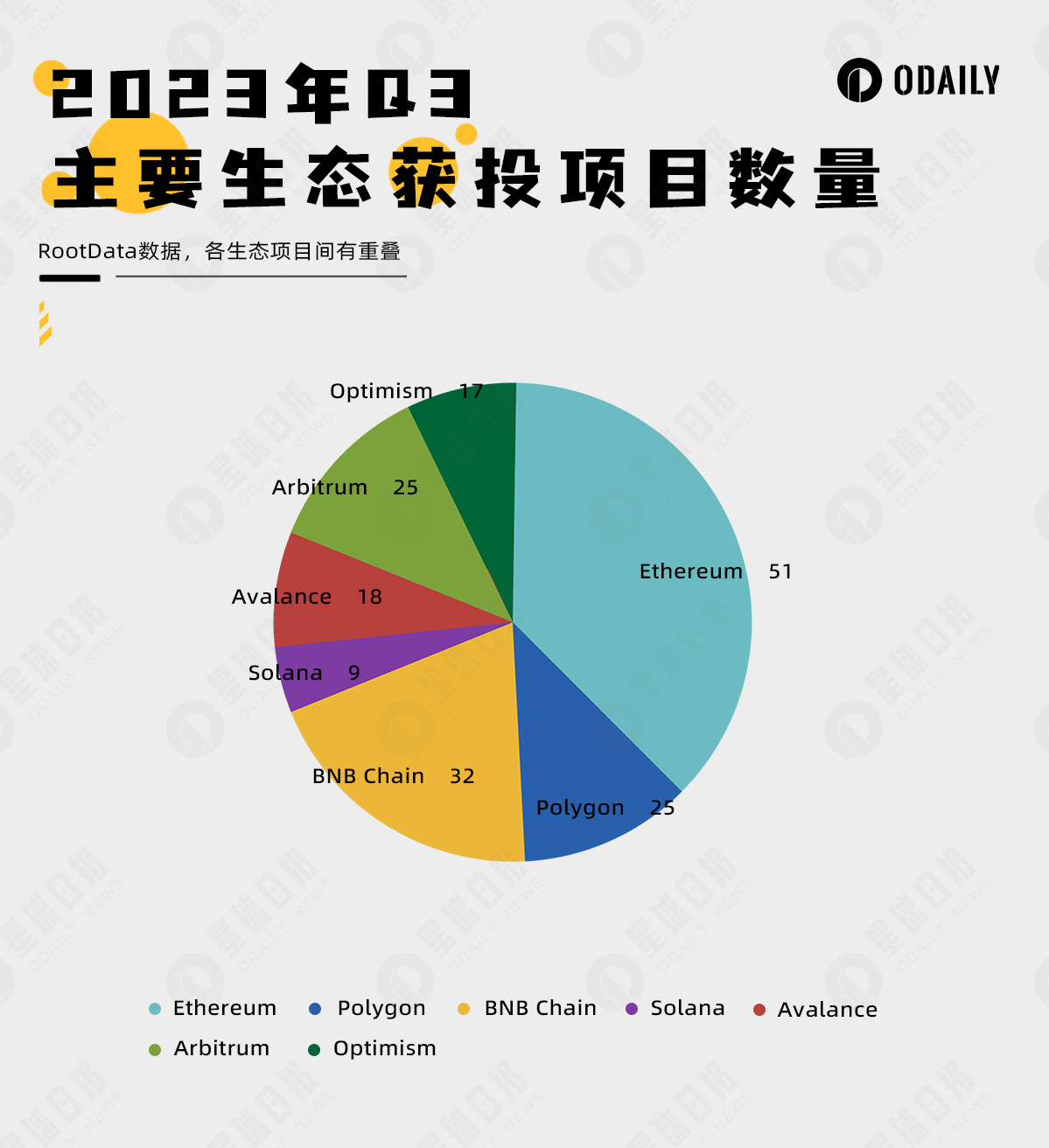

以太坊主網生態獲投項目數量依舊佔據主導,但正受到挑戰

根據RootData 資料統計,下圖融資項目較多的生態項目為以太坊,Q3 共51 個項目。後續獲投較多的生態為:BNB chain(32 個)、Polygon(25 個)、Arbitrum(25 個)、Avalance(18 個)、Optimism(17 個)、Solana(9 個)。

上圖顯示,以太坊在獲投項目數量上雖然居於領先地位,但大多數為已經成型的項目,新項目的選擇空間逐漸走向Layer 2 或其他Layer 1 。

隨著Layer 2 的不斷發展,及兼容EVM 的Layer 1 衝擊,以太坊有可能逐漸從台前走到幕後,最終成為提供安全保障的結算層。

資方出手更為謹慎,超過10 次投資只有Binance Labs 和a16z

隨著融資數量的下降,市場預期不清晰,投資機構的對待投資行為更為謹慎。 Q3 融資數量只有2 家機構進行了10 次以上的投資,其中Binance Labs 出手12 次,a16z 出手11 次。 TOP 10 資方出手最多的賽道是基礎建設。

此外,從專案熱度和市場關注來看,Q3 投資最大贏家為Paradigm,只出手2 次,但壓中Q3 中熱度較高的intent-centric 的Flashbots 和社交應用friend.tech。