SignalPlus宏觀研報特別版:FOMC會議預覽

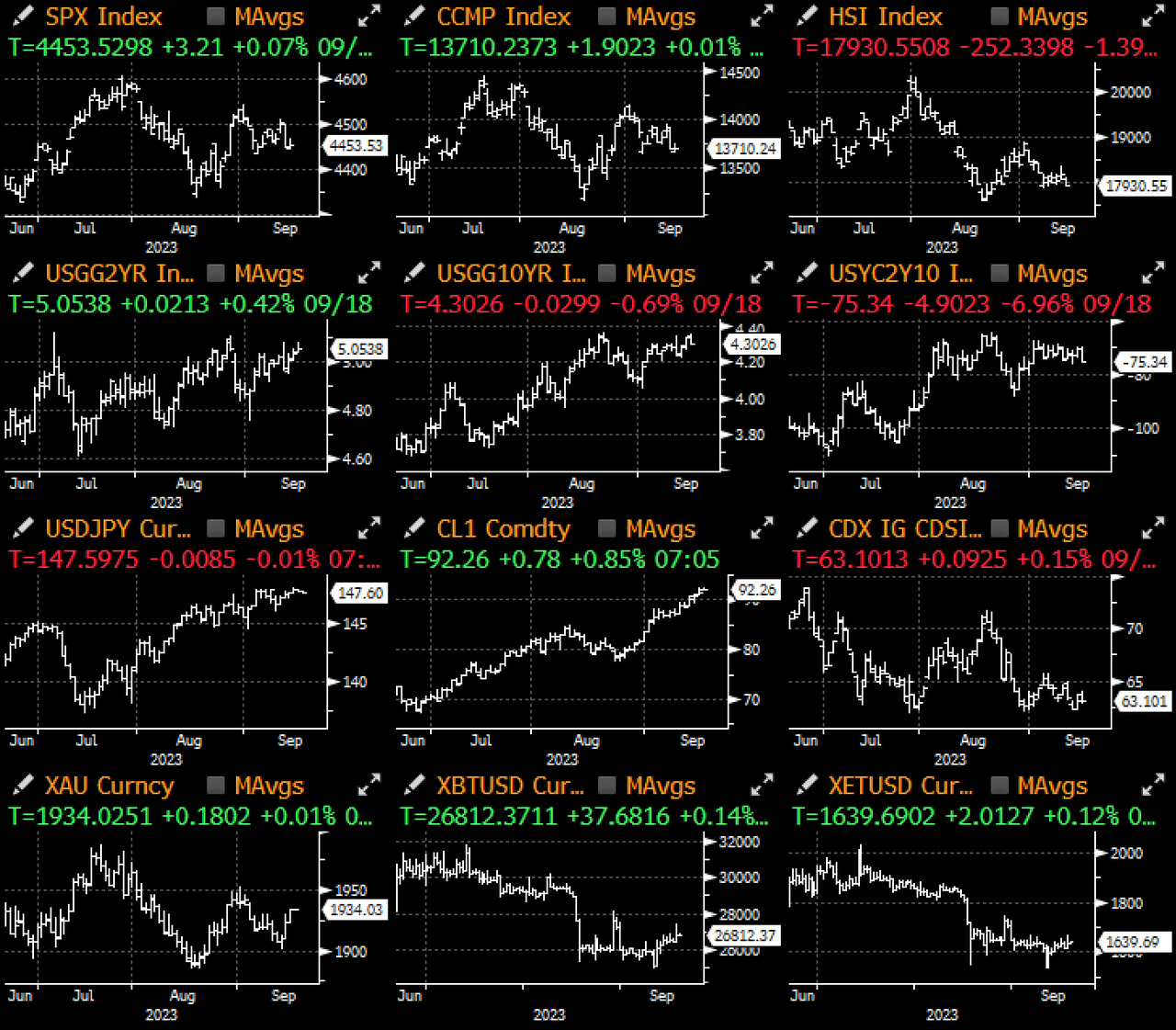

昨天是日本假期,本週的開頭顯得較為平靜,不過接下來幾天將會十分忙碌,包括美聯儲/英國央行/日本央行/瑞士央行/挪威央行/瑞典央行在內的一系列央行會議將會接連登場。

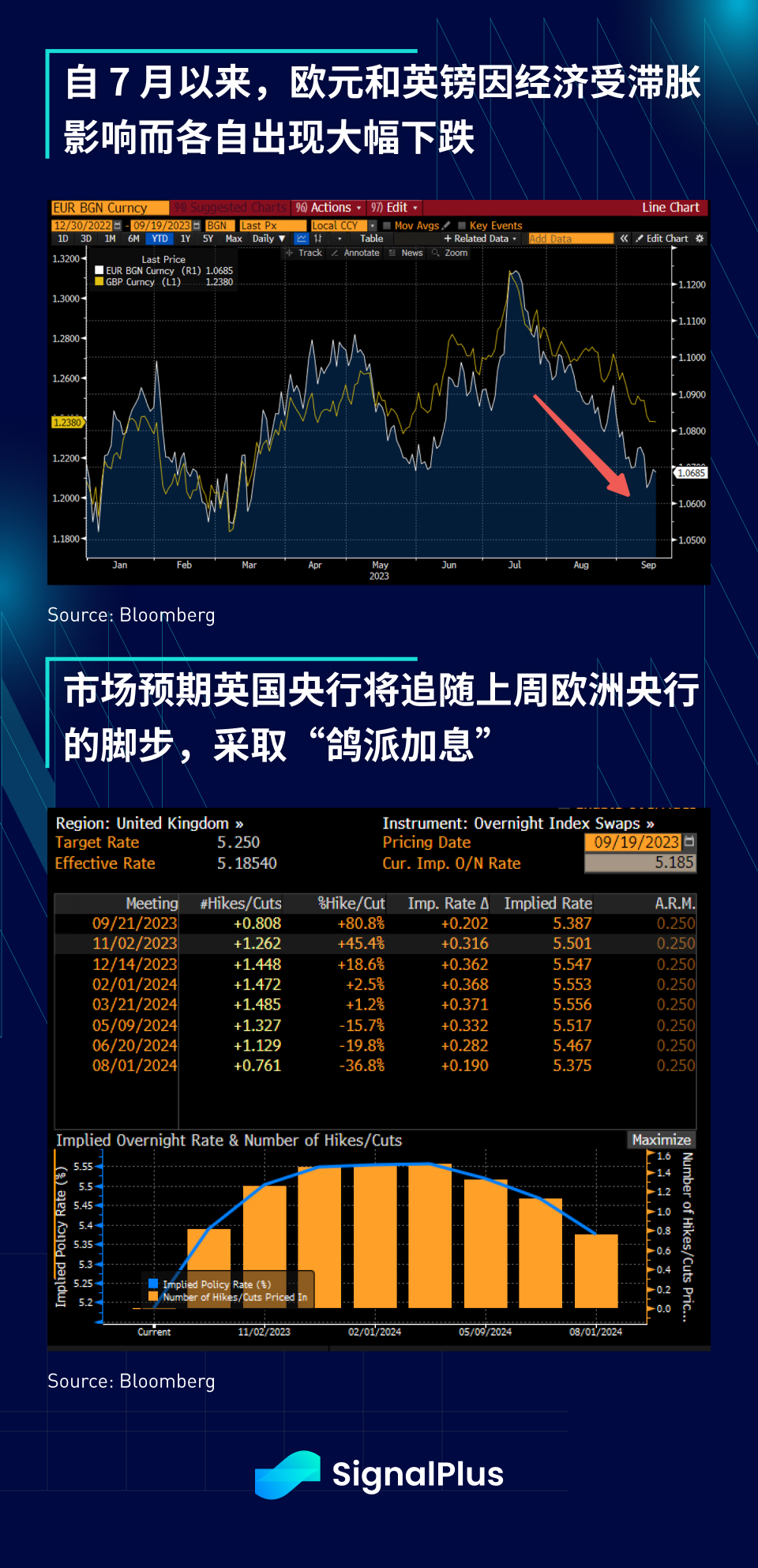

Reuters 報導稱,歐洲央行將開始討論如何消除銀行體系中數兆歐元的過剩流動性,提高儲備金要求可能是第一步,受此影響,歐元連續第二天從低點反彈,這將是逆轉十多年來量化寬鬆效果的一個重大行動,由於歐元區的通脹仍居高不下,這是在連續十次加息的基礎上進一步的政策緊縮。

在英國央行方面,市場預計本週四會議再次加息25 個基點的可能性約為75% ,而會議前將有最新的CPI 數據公佈(預期整體指數同比增長7.0% ),然而,與上週歐洲央行的行動類似,市場預期英國央行將再次採取“鴿派加息”,自7 月高點以來,歐元和英鎊匯率均已出現大幅下跌,市場將關注行長Bailey 關於終端利率落點的指引,目前年底前的終端利率落在5.5% 左右。

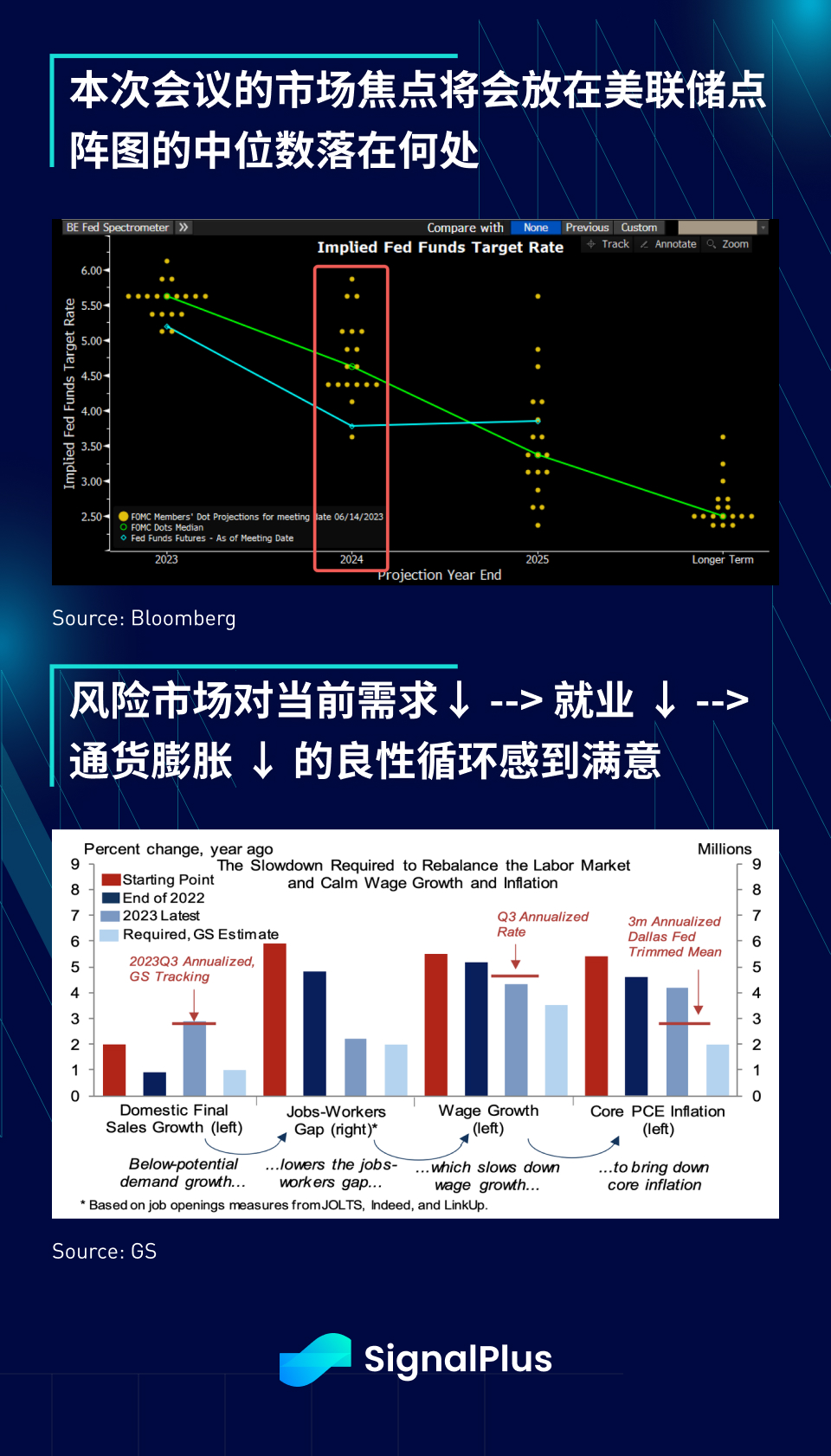

在FOMC 方面,市場已經普遍預期這次會議將暫停升息,不過關鍵在於美聯儲的點陣圖,特別是2024 年及以後點陣圖中位數的落點;退一步來說,市場目前對美聯儲的前景持樂觀態度,因為通膨似乎正在放緩,這是需求放緩→勞動力差距縮小→工資增長放緩→核心CPI 下降這個良性循環的一部分,經濟成長雖然正在放緩,但不足以引發經濟衰退,且來自消費者資產負債表的緩衝也足以緩解任何經濟重大下調的擔憂。

在第四季經歷最後一個低潮後,GDP 成長預計將在2024 年反彈至2% 左右,主要是受到投資支出和住宅投資回升的推動,抵消仍疲軟的製造業和缺乏財政刺激的影響;另外,今年底前,財政和貨幣政策對GDP 的拖累將會完全過去,因此只要美聯儲不試圖在2024 年出人意料地推高終端利率,市場對經濟前景是感到相當滿意的,而如果形勢需要,美聯儲仍有許多彈藥可以使用。

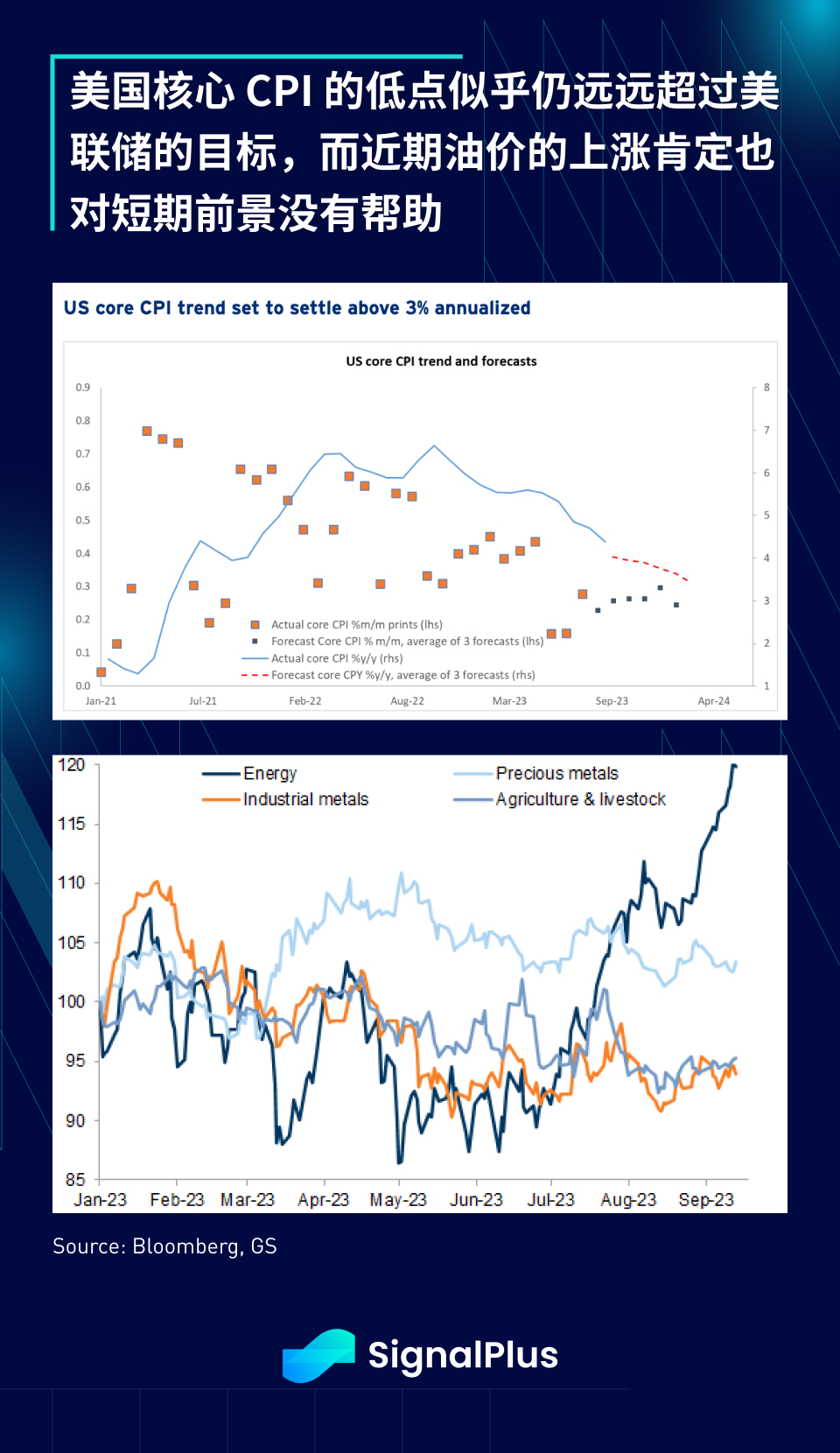

另一方面,從所有指標來看,美國核心CPI 的低潮似乎超過年化3% 的水平,遠高於美聯儲2% 的長期目標,而近期油價的反彈也增加了短期內的上行風險;另外,自2010 年代中期以來,市場對”長期「中性利率的預期似乎已經永久上調,特別是在疫情之後, 10 y 5 y 利率指標升至4% 的十年高點,而上一個十年的平均水平僅為2.5% 。

因此,儘管基準利率已經上升超過5% ,金融形勢仍相對寬鬆,我們認為美聯儲有可能會努力再次嘗試「鷹派跳過加息」的策略,這將通過Powell 主席的談話與點陣圖的細微變化來謹慎傳達。

一如既往,我們將在周三下午(美東時間)的FOMC 會議後進行分析並提供我們的觀點。祝各位本週交易順利!

您可在ChatGPT 4.0 的Plugin Store 搜索SignalPlus ,獲取實時加密資訊。如果想即時收到我們的更新,歡迎關注我們的推特賬號@SignalPlus_Web 3 ,或者加入我們的微信群(添加小助手微信:SignalPlus 123)、Telegram 群以及Discord 社群,和更多朋友一起交流互動。

SignalPlus Official Website:https://www.signalplus.com