MVC 2023年6月報:Echo Bubble進入尾聲,亂紀元已經到來

市場走勢與宏觀

自從進入四月以來,經歷meme season 帶來的短暫狂歡,市場波動率迅速陷入冰點,人氣逐漸低迷,按照目前的波動率而言,在最近的一兩週內,市場將出現較大的波動變化,以提升短期波動率水平。

從標準普爾加密指數顯示的市場結構來看,開年至今的反彈仍然屬於以比特幣主導,題材快速輪動的存量博弈行情,從Bitcoin Dominance 的不斷上升也可以印證這個判斷。

市場雖然看似度過了熱鬧非凡的五個月,但是我們觀察的重點代幣列表中前期熱門項目都已經自反彈最高點下跌超過50% ,而且大部分甚至已經回到了1 月中旬行情啟動的價格。

從題材輪動的角度,我們也已清晰地觀察到一輪比特領漲,LSDfi、AI 概念、DWF 合作概念、香港概念、Arbitrum Season、到以Pepe 為首的Meme Season,直至近期資金開始回流LSD 概念,甚至開始挖掘小LSD-Fi 項目,這一輪題材輪動已經完成了由大到小,由點到面的擴散,大部分題材代幣利好頻發,疊加解鎖高峰,已經完成了充分的炒作,而且某一題材興起的時候必然吸血前一題材,充分體現了存量博弈的特徵。

從情緒層面來看,市場貪婪情緒正在回落,但總體仍然處於中等偏高位置。近期非常受到關注的Zksync 生態和Sui 生態相繼開局不利,對市場情緒產生一定打擊。

定量地評價,目前合約持倉量與本年3 月美國銀行業危機之前的峰值相近, 6 月季度基差小幅為正,自5 月10 日以來,市場合約多頭持續增倉抄底,但在現貨市場遇到了較為沈重的拋壓,流動性也顯著不足,若是近期不能有效清洗這些合約多頭,行情也較難出現趨勢性的上漲。

從資金層面來看,根據Glassnode 數據顯示,加密市場的資金狀況並未扭轉頹勢,雖然穩定幣的流出速度在緩解,但仍然面臨持續的陣痛和失血。從與一些市場一線做市商的調研中,我們也可以直觀感受到目前中小市值幣種的流動性其實比較慘淡。

而從我們關注的綜合槓桿倍數指標來看,該指標描述市場中一單位穩定幣所支撐的加密市值的泡沫程度,目前該指標已經運行至長期趨勢上沿,經過近期的市場反彈,目前市場的泡沫程度已經接近2021 年3 月及9 月的市場峰值,雖然與直觀感知不符,但其實當前市場仍然處於泡沫較高的階段,市場繼續上行的動力已經初顯不足

上文提及加密市場進入了歷史級的低波動率區間,其實不僅加密貨幣市場,我們關注到傳統權益市場與商品市場也出現了同樣的低波動狀態,可能是所有的大類資產都在等待美聯儲貨幣政策的某種信號,市場進入了明顯的亂紀元。

近期宏觀關注主要集中在美國債務上限和加息停止時點這兩點,但市場反應卻出現了耐人尋味的情緒反應。

對於美債上限問題,如果美國還不起債,那麼就要削減民生,保證利息償付,那麼對美債是巨大的利好;反之,如果美國成功解決了債務上限問題,那麼債務償還更有保障,更加是利好中的利好。

對於停止加息的問題,美國不停止加息,但是經濟持續不衰退,對美股是很大的利好;如果經濟真的衰退了,那麼就要降息,更加是利好中的利好。

當一件事情正反兩面都被解釋成了利好,顯然是哪裡出了問題,流動性沒有實質性的邊際改善就是當前大類資產市場普遍進入亂紀元的問題所在。

身處亂紀元之中,市場的短期走勢越發不可預測,我們只能從資金、籌碼、情緒的角度觀察目前市場的狀態,更重要的是在市場週期中找到目前所處的周期身位。

從之前的報告中,我們已經從鏈上盈利水平和長短期持幣人結構的角度分析過, 2022 年12 月的底部已經是本輪熊市週期的絕對大底,未來基本不會跌破新低,這也與歷次週期的減半規律相符,市場會在減半日期的前滿一年左右停止下跌,並持續震盪半年,到減半事件後出現加速上漲。

未來半年將總體處於減半前的寬幅震盪區間,這種震盪是開啟下一輪牛市的充分前提,從籌碼結構的角度來看,只有滿足長短期投資者持倉成本幾乎一致的條件,才有發動牛市的條件。

如果用移動平均線來近似參考長短期投資者的持倉成本,以25 週的周線作為短期投資者的持倉成本,以120 週的均線作為長期投資者的持倉成本,歷次行情發動前都需要通過一段時間的震盪讓WMA 25 (藍色)與WMA 120 (黑色)靠攏,這種走勢的本質就是通過中長期的籌碼換手,讓長期套牢盤割肉,讓短期投資者進場換手,使得長短期投資者的成本逐漸拉平。

我們目前所處的周期位置從下圖可以看到,本輪Echo Bubble 的力度其實相對於之前幾次比較弱勢,BTC 和ETH 反彈均未能觸及WMA 120 ,長期投資者的平均成本仍然處於被嚴重套牢的區間,所以市場同時面臨短期獲利盤出逃和上方套牢盤的雙重壓力,仍然需要長期的震蕩波動去消化這兩種壓力。

市場所處的亂紀元是交易情緒帶來的發散,而周期則是行情的收束。

未來半年市場總體的走勢就是通過不斷震盪,讓長短期投資者的持倉成本互相靠攏,所以從此刻開始,我們將珍惜每一次市場可能的向下重挫的機會,尋求BTC 在21000 以下及ETH 在1500 以下的建倉機會。

市場動態與行業前沿:Degen 向左,VC 向右

Degen 追求極致的公平,VC 追求極致的估值,市場在尋找更好的“博弈”模型

新生態層面:

空投工作室和羊毛用戶統治zksync,雖然用戶和資金規模已經很大(zkSync ERA 獨立錢包地址已超68 萬個,生態總TVL 達到3.38 億美元,位列Layer 2 第四位),但真實用戶和沈淀在生態內的”投資“資金卻很少,“鬼城”情況很嚴重。

數個在zksync 上面的項目無論從融資規模和交易成交量來說都不盡人意。我們認為zksync 的真正爆發需要出現首個具有致富效應的項目才能帶動生態的真正繁榮,目前我們對於zksync 生態的項目以觀察為主,重點關注zksync 上面頭部dex

$iziswap,TVL 增長很快,目前排名第一,後面還要推出免gas 交易產品

$ice 主打集中流動性,是從fantom 遷移到zksync 的項目,並在本月中針對其新dex $wagmi 進行換幣,預計新資產發行和換幣的過程中的價格波動會引來一波市場關注

以太坊坎昆升級確定在2023 年10 月前後進行。

在架構層面,EIP-4844 引入了新交易類型Blob-carrying Transaction,這是以太坊第一次為L2 單獨構建數據層,也是之後Full Danksharding 實現的第一步;

在經濟模型層面,EIP-4844 將為blob 引入新的Fee Market,這也會是以太坊邁向Multi-dimensional Market 的第一步;

在用戶體驗層面,用戶最直觀的感知就是L2 費用大幅降低,同時降低zk 數據的證明成本,提高單區塊能承載的證明大小。

這將為L2 及其應用層的爆發提供重要基礎,預計將進一步推動Layer 2 生態,以及會有zk 相關應用和layer 2 生態隨之爆發。我們將在此前後密切關注Layer 2 生態及其相關生態項目。同時我們也將關注支持EIP 4844 的存儲類項目的業務進展

應用層面:

LSDFi 經歷一輪泡沫後沉澱出來一批頭部項目,從鏈上交互數據看來有洶湧的資金湧入。

目前,只有價值約2.5 億美元的LSD 被鎖定在這些LSDfi 協議中。這相當於不到流通的172 億美元LSD 總量的1.46% 。

而ETH 原生yield 的特性保證LSDFi 長期發展的價值基礎,市場上也出現了推銷ETH 收益本位的地推團隊,用傳統金融的收益故事培育新用戶。相比於和頭部協議競爭存量資產的市場,為市場上沉澱的LSD 資產提供金融服務顯然具有更高的成長空間。我們預計未來會有更多LSD 資產以及為其提供交易、借貸、流動性、收益套娃等相關類型的產品出現並獲得市場關注。

AI+區塊鏈結合開始從概念階段過渡到探索階段。我們認為AI+區塊鏈的方向包含:

Trustless 數據市場協議

人工反饋和數據標註系統

AI 執行器集群(結合socialfi,整合智能合約和web2相關入口和API 的應用)

GPU 集群等

當前一級市場已經開始出現對AI+區塊鏈結合項目的投資熱度。在二級市場方面,我們的關注點主要在於通過分佈式激勵網絡吸引長尾GPU 設備,為滿足AI 需求提供GPU 算力的項目。雖然從業務落地角度來看,分佈式GPU 的效率遠不如集群式GPU,沒法滿足當下AI 訓練的實際需求,但是通過代幣經濟體激勵來構建GPU 的網絡的操盤方式在捕捉市場當下敘事的同時可以藉力二級市場的資金積累GPU 資產,通過累計GPU 資產在中長期實現價值捕捉。

老DeFi 開始返春

MakerDAO 發布新白皮書,重點包括:

換幣:將DAI 和MKR 換成Wrapped 代幣,DAI 將不再硬peg 美元。 MKR 開啟通脹時代,MKR 將用戶Makerdao 的生態激勵

SubDAOs:每個SubDAO 都將有自己獨立的新Token,MKR 將按照SubDAO 的業績表現向SubDAO 釋放代幣獎勵。邏輯與目前DeFI 主流的代幣經濟ve-Token model 一致,在Gauge 測算的過程中引入了更多SubDAO 的業務指標。當前退出的SubDAO 包含

MKR 創始人Rune 近期也在市場進行了多筆MKR 公開購買活動,我們在密切關注MKR 相關SubDAO 的業務指標,包含借貸量,資金周轉率,DAI 和EtherDAI 的鑄幣量等, 尋求業務量變的轉化節點。

SNX 的交易量超過GMX:

SNX 在推出v3版本之後,憑藉低手續費和交易激勵開始從GMX 手上奪取市場佔有率。同時SNX 的創始人發布關於SNX 代幣模型升級的討論,並提出對SNX 代幣進行拆分以及用國庫收入回購市場上的SNX。

越來越多Defi 協議開始採用ve-Token 的代幣經濟模型。正如我們在2023 年展望裡描述的,未來以手續費作為主要收入來源的Defi 協議將把ve-model + ve-booster/流動性賄選市場作為代幣模型核心設計邏輯。在關注頭部Defi 協議的演變同時,我們也將密切關注其生態上的頭部ve-賄選協議。

熊市Degen 開始追求極致公平,新的資產發行和做市方式在慢慢湧現,資產定價完成向dex 傾斜:

BRC 20/ERC 20/BER 20 滿足了Degen 們對更公平的賭場的需求。新推出的“mint”機制賦予人人平等的鑄幣權;代幣的發行方,團隊或者whale 無法像在以太坊智能合約中通常做的那樣,給自己或相關利益方預留一部分免費(低價)代幣,也沒有辦法通過早期“盲挖”,“衝TVL”獲得超額籌碼。在熊市通過這樣的機制和早期的低流動性,吸引了眾多Degen 參與。

隨著uni v3專利放開和以traderjoe,izimi 等離散型AMM 算法的創新出現,Dex 上market making 的在逐漸逼近中心化交易所,這些項目都引入了主動做市管理,利用高資產週轉率提高資金效率。

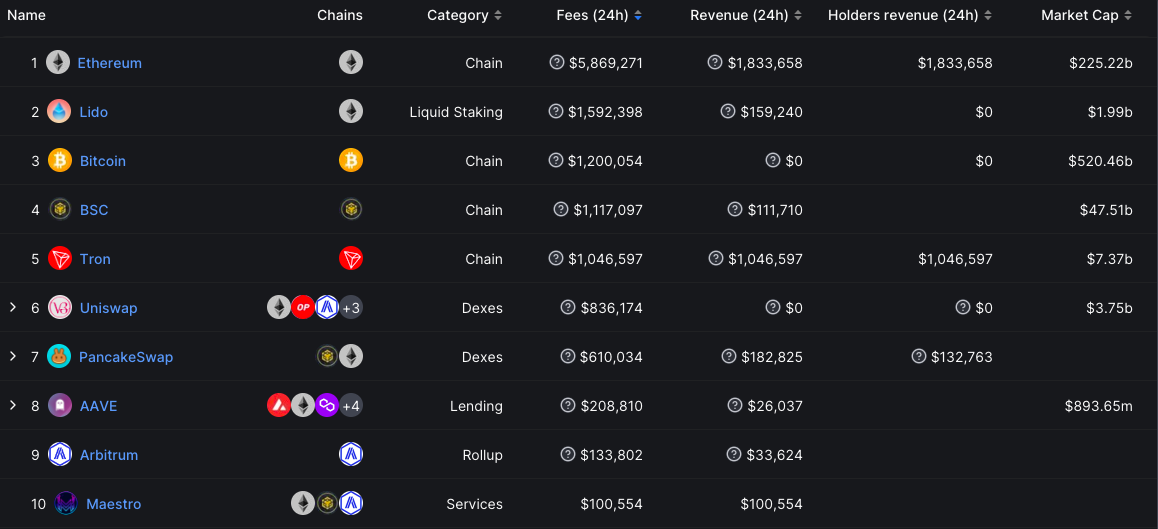

Sniperbot 和節點服務機器人在逐漸吸引散戶注意:隨著Meme 幣的火爆,為散戶提供監測memepool 資產和流動池部署的機器人服務近期獲得了大量用戶增長。@MaestroBots以24 小時100 k 的收入進入協議收入前十。當下這些機器人的服務多結合telegram,在聊天頁面中綁定EOA 錢包,為散戶提供便捷的搶買新部署資產,跟單大戶交易的功能。雖然當下的bot 服務多使用EOA 錢包,私鑰存在很大的安全隱患。但我們認為這樣的交易符合未來用戶的使用習慣,尤其是在web2接口可以提供諸多AI 交易策略和社交討論情況下,會有越來越多的散戶使用社交軟件作為自己的交易前端,結合社交圖譜資產化的趨勢,有望作為Socialfi 爆發的重要場景。結合對資產管理安全和智能合約權限管理的需求,我們認為這個趨勢在智能合約錢包普及後會更加明顯,也會在EIP 4337 正式落地前著重關注此類資產。