用市盈率評估ETH:越貴越買反直覺

原文編譯:深潮TechFlow

原文編譯:深潮TechFlow

原文編譯:深潮TechFlow

估值倍數是一種評估資產價值的啟發式方法。谷歌的市盈率為30 倍。英偉達的市盈率為230 倍。如果谷歌目前的盈利持續30 年,那麼需要30 年才能收回對谷歌的投資。如果谷歌的盈利增長,所需年數將更少。相對於英偉達而言,谷歌的估值較低。價格估值,例如30 倍與230 倍之間的差異,不是投資回報的唯一驅動因素,但卻是一個重要因素。昂貴的資產,如英偉達,其當前估值倍數中蘊含了高增長的預期。如果它們無法達到這些高預期,價格將會暴跌。

一級標題

以太坊的估值倍數是多少?

一級標題

一級標題

一級標題

價格和估值倍數之間的反向關係是出乎意料的。通常情況下,當資產的估值倍數較低時,它更具投資價值。在資產達到拐點之前,倍數通常較低。市場意識到資產被低估。價格開始上漲,估值倍數也隨之上升。

二級標題

二級標題

二級標題

那麼,我們可以從以太坊的倍數中推斷出什麼呢?

以太坊的倍數是否表明ETH 是“便宜”還是“昂貴”?

“便宜”或“昂貴”如何轉化為ETH 的價格表現?這是否像股市一樣是一個良好的買入機會的指標?

通過分析歷史數據可以回答這些問題。

在過去五年中,ETH 的價格從10 美元上漲到了4000 美元以上。這種400 倍的價格變動使得在一個圖表中觀察關係變得困難。相反,我們可以突出不同的時期來說明趨勢。

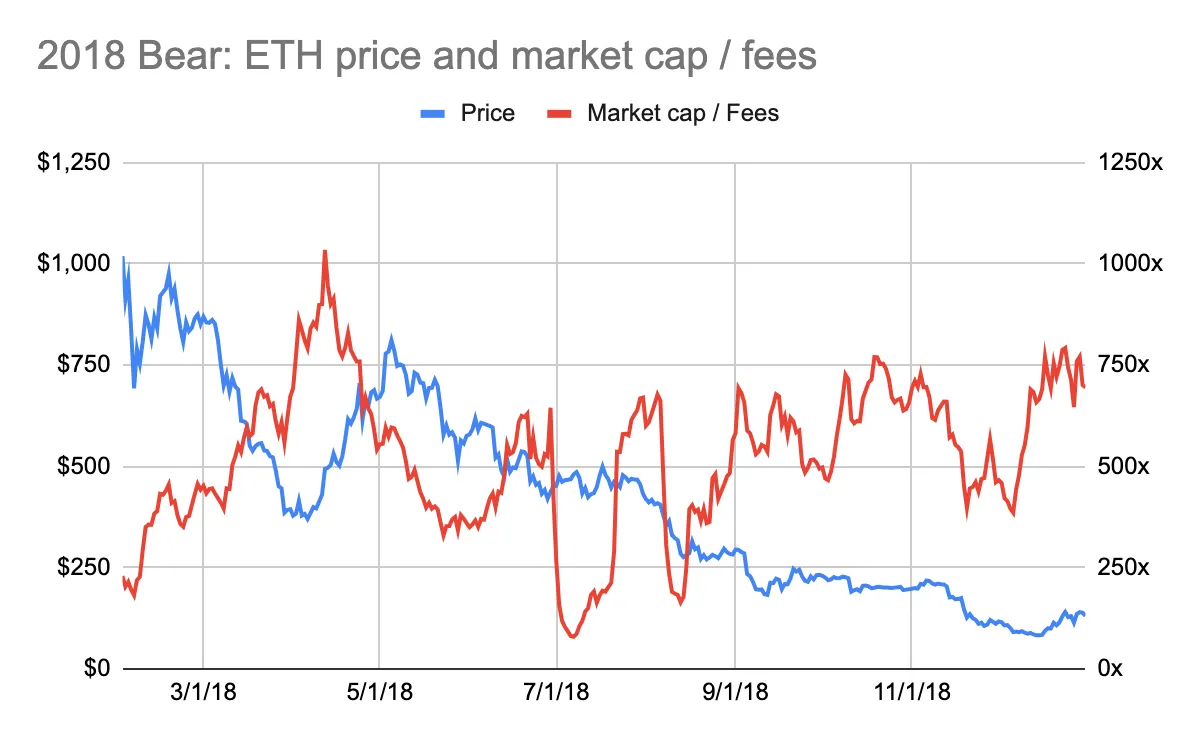

以太坊的熊市也展示了同樣的反向關係。在2018 年初,以太坊的價格接近1000 美元的峰值,同時以太坊的倍數降至200 倍的費用(參見下圖: 2018 年熊市:ETH 價格和市值/費用)。而在幾個月前,以太坊的倍數曾超過3000 倍的費用(參見上圖: 2017 年牛市:ETH 價格和市值/費用)。這表明在那個時候賣出以太坊是一個好時機。

一級標題

一級標題

一級標題多重結論

這個結論確實與直覺相悖。

一級標題

市場具有前瞻性。

市場具有前瞻性。

市場具有前瞻性。

二級標題

二級標題

二級標題

1.市場具有前瞻性

無論是股票、商品還是加密貨幣市場,都是具有前瞻性的。價格反映了對未來的預期,而不是已經發生的事情。可以這樣理解:一家公司的價值是基於其未來的現金流量。

在2021 年的牛市中,出現了類似但較弱的趨勢。截至2021 年5 月,價格在相應的費用增加之前就開始上漲(參見下圖: 2021 年牛市:ETH 價格和費用)。然而,在2010 年夏季,費用幾乎增長了兩倍,但以太坊的價格並沒有相應的變化。此外, 2021 年初,費用的增長引發了以太坊價格的上漲。這種先後順序的逆轉可以通過新冠疫情來解釋。 2020 年夏季,人們被封鎖在家中。 DeFi 應用程序爆發式增長,用戶因此在以太坊費用上花費更多。然而,投資界並沒有關注加密貨幣。

二級標題

二級標題

二級標題

2.ETH 不是按費用倍數進行估值

市場可能不會將以太坊按費用倍數進行估值。如果市場這樣做,ETH 價格和費用倍數應該在某種程度上同步變動。邏輯應該是,較低的市盈率往往意味著更具吸引力的入場價格,而不是相反。

以太坊的費用倍數劇烈波動,並趨向於高估值倍數。自2016 年以來,以太坊的交易價格在其手續費的10 倍至8, 800 倍之間波動。自2021 年以來,這一範圍壓縮為20 倍至235 倍。估值倍數仍然相對較高。

以太坊具有生產性資產、商品和價值儲存資產的特點。生產性資產的估值是基於收益的倍數。而商品和價值儲存資產則不是。難以將ETH 的估值解釋為費用倍數的情況可能表明,ETH 更多地被視為一種價值儲存資產,而不是生產性資產。

然而,這裡有一個問題...

如果ETH 不被視為一種生產性資產,那麼為什麼價格會在預期費用增長時波動呢?

價格本不應該波動。畢竟,如果ETH 是一種價值儲存資產,那麼以太坊費用的增長對其估值應該沒有太大影響。

但是費用確實對價格產生影響。

這種影響有多大?

很難說。 ETH 價格受到多個變量的影響,包括宏觀因素、監管和競爭。要確定哪個變量對價格影響最大是不可能的。