Mint Ventures:MakerDao的隱憂,不僅僅是RWA的敞口

一級標題

一級標題

以下文章內容為筆者截至發表時的階段性看法,可能存在事實、觀點的錯誤和偏見,僅作為討論之用,也期待來自其他投研同業的指正。

1. MKR 價格回春:眾多因素共振的結果

近期老一輩DeFi 的二級市場價格回溫明顯,其中Compound 和MakerDao 漲幅最為明顯。其中Compound 的大漲雖有創始人Robert Leshner 二次在RWA 賽道創業的背景,但這一事件對Compound 的基本面影響有限,Comp 的上漲更多屬於“幹拔”,分析的價值並不大。

MKR 的上漲則有著綜合的內外部因素共同驅動,有基本面業務反轉的邏輯,也有Endgame 計劃的長期願景逐漸發酵的功勞。

圖片描述

圖片描述

圖片描述

圖片描述

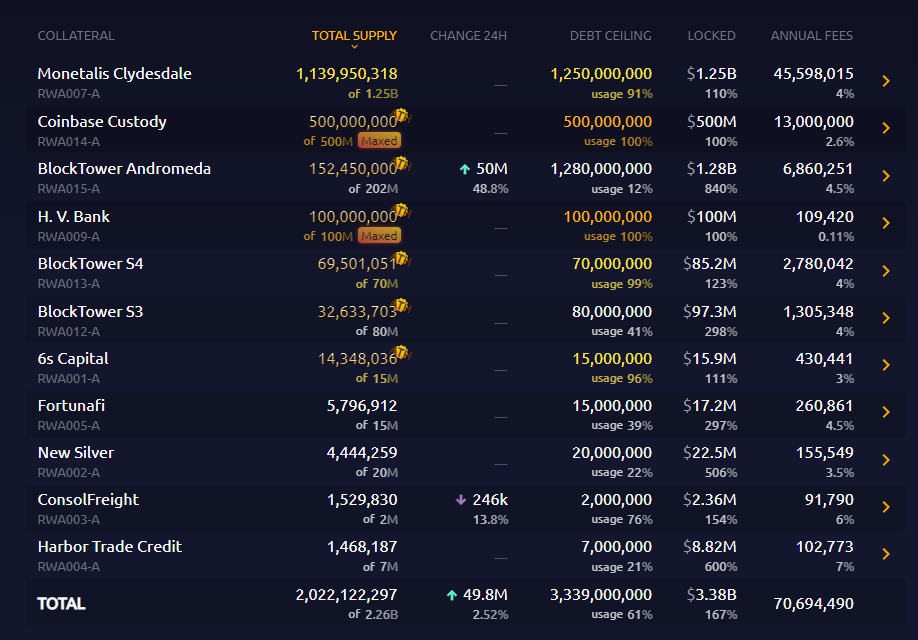

Maker 的RWA 資產清單,圖片來源:https://makerburn.com/#/rundown

圖片描述

圖片描述

Maker 的系統盈餘數據,圖片來源:https://makerburn.com/#/system-surplus

此外,自去年Maker 的創始人Rune Christensen 提出Endgame 的Maker 改造計劃以來,其敘事上的宏大願景,也讓不少投資者在MKR 的業績和幣價回暖後開始相信和買單。

MakerDao 的Endgame 的最終目的在於通過優化治理結構,資助子項目,實現其“世界公平穩定幣”的願景。

一級標題

一級標題

2. MakerDao 業務的本質

那麼,我們應該如何看待以上因素對MakerDao 的長期影響?這些向好因素是否能夠推動Maker 再上一個台階,實現其創造一個“世界公平穩定幣”的宏大願景?

筆者覺得很難,這要從MakerDao 的業務本質說起。

MakerDao 的核心業務從未改變,與USDT、USDC、BUSD 等項目本質上是一致的,即通過推廣自己的穩定幣,從穩定幣的發行和運營中獲取“鑄幣稅收入”。

所謂鑄幣稅,可以寬泛地理解為貨幣發行方通過發幣獲取的收入。不同的穩定幣項目獲取鑄幣稅收入的方式各不相同,比如另一個去中心化穩定幣項目Liquity,用戶在鑄造它的穩定幣Lusd 時會被收取0.5% 的費用。對於Tether 的用戶來說,存取美元時需要繳納0.1% 或1000 $的費用。

此外,Tether 還會積極地配置用戶存放在它那裡的美金,用於購買流動性較好的國債、逆回購或貨幣基金,在資產端賺取財務收入。

Dai 的此前的主要收入來源之一是用戶通過抵押物獲得Dai,期間需要支付的借貸利息(穩定費),後來採用了與Tether 類似的方式,將其PSM 模塊的USDC 等穩定幣抵押物,換成了收益型資產,如國債,或是存放在Coinbase 的USDC 活期理財。

然而,穩定幣業務的核心在於穩定幣需求端的拓展,穩定幣只有保持較高的發行規模,才能獲得足夠的抵押資產,利用可調配的資產獲取財務收入。

一級標題

一級標題

3. Dai 競爭優勢的來源

圖片描述

圖片描述

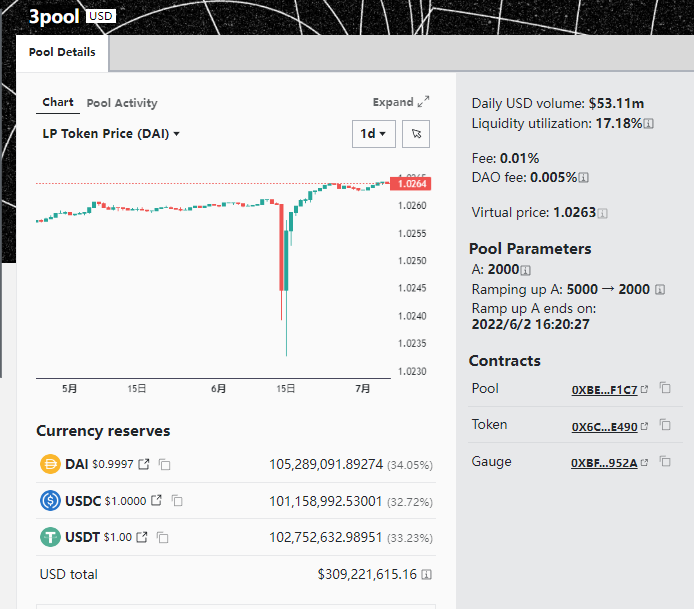

Curve 的3 pool 穩定幣池,來源:https://curve.fi/#/ethereum/pools/3pool/deposit

一級標題

一級標題

圖片描述

二級標題

圖片描述

圖片描述

圖片描述

數據來源:https://www.coingecko.com/en/coins/tether

Dai的上一波規模增長來自於DeFi summer 的挖礦潮,但它下一波週期的增長驅動力還能來自於哪裡?目力所及之內似乎難尋Dai 的有力場景。

二級標題

二級標題

圖片描述

圖片描述

一級標題

圖片描述

一級標題

5. MakerDao 的其他隱憂

除了上文說的兩個挑戰,MakerDao 還面臨著其他的隱憂。

圖片描述

圖片描述

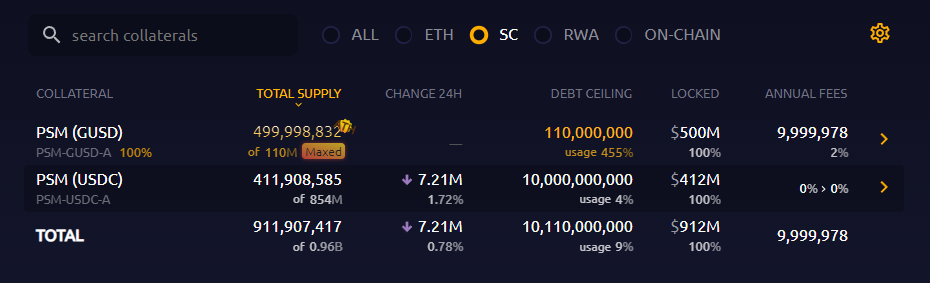

圖片來源:https://makerburn.com/#/rundown

因此,Maker 能用來繼續買收益率類資產的靈活現金只剩下PSM 裡面的4.12 億USDC,最不濟就是把Coinbase 裡年化2.6% 的5 億USDC 換成美債,所以滿打滿算Maker 可以加倉美債的資金也只有9 億左右,而實際上為應對PSM 的贖回,Maker 能用來買美債的資金量不會太多,否則一旦用戶以Dai 大額贖回USDC,Maker 就需要拋售美債資產來承兌,這裡面臨的交易磨損和債券價格波動反而會讓Maker 造成損失。而且如果Dai 的市值規模進一步下降,Maker 的可投資資產規模也將進一步被迫下降。

其次是Makerdao 的成本控制是否能繼續保持,筆者存懷疑態度。就Endgame 目前的規劃來看,雖然其嘗試把DAO 的治理流程和權力從“Maker 中心”分散到各個subDAO,但是在subDAO 的治理單位中又設置了繁複的角色、組織和仲裁部門,整個協作鏈路是筆者所了解過的所有項目中最複雜的,是名副其實的“治理迷宮”。有興趣的讀者可以訪問圖片描述圖片描述

圖片描述

圖片描述

來源:coindesk

此外,Dai 的穩定費率近期從1% +上調至3% 以上,這進一步縮小了用戶通過MakerDao 進行借貸行為的需求,不利於Dai 規模的保持。

最後,從Endgame 到大筆購入國債和RWA,再到創始人高調二級市場回購,以及發起投票大幅調低從國庫支取回購款的門檻,一系列的組合拳讓MKR 的市值有了明顯的短期起色,但是也留下了諸多隱患:

1. 國庫盈餘準備金留存不足,應對壞賬風險的能力下降。

2. 激進地提高了對RWA 的敞口,讓資產被中心化機構扣押的風險大增,Dai 的脆弱性進一步被放大了。

3. 龐大繁複、持續修改的Endgame 計劃讓社區分裂嚴重,在5 月Rune Christensen 發布的Endgame 階段一路線圖中,又出現了“AI 治理”、發布“新品牌”的穩定幣和治理代幣(保留原有的Dai 和MKR)以及MakerDao 自己搞一條鍊等“奇思妙想”。

6. Endgame 不是終局

在5 月Rune Christensen 發布的Endgame 路線圖(The 5 phases of Endgame)論壇雄文的評論區裡,除了常見的吹捧和其他治理者困惑的提問之外,有2 位用戶的留言格外扎眼:

“(我們)曾經擁有的寶貴金錢和精力都被浪費在資助無用之人和垃圾上,而沒有投入於為MKR 創造價值和拓展Dai 的規模上。所有的資金和研究都應該用於搞明白如何使Dai 和MKR 自主運行起來!去除臃腫的人事,去除繁雜的治理吧,這才是正道。”

“我們為什麼認為一個全局預先規劃好的'終局計劃' 會比解決當前的問題和逐步改進更好呢?這個計劃了除了區塊鏈的部分之外,關於'我們做什麼' 的內容總是非常具體,而與'為什麼要這麼做' 相關的卻非常少。”

沒有人回复他們。

對於基於區塊鏈運行的Web 3 項目來說,本應當利用好透明和低信任成本帶來的效率,而不是再壘起新的高牆,熏蒸出新的濃霧,在牆後和霧中為自己尋租。

Endgame 不是DeFi 應有的終局,它只是MakerDao 的牆與霧罷了。

7. 參考內容與致謝

筆者在文章撰寫過程中與@DigiFTTech的研究員@ryanciz 233 就Maker 的話題進行了討論,感謝他提供的不少重要信息,@ryanciz 233 對Maker 在RWA 部分的調研也將於近日發布。

MakerDAO Becoming ‘a Company Run by Politics’?

A 16 z Doesn’t Support Plan to Break Up DeFi Giant MakerDAO

MakerDao 抵押物數據:https://makerburn.com/

MakerDao開支統計:https://expenses.makerdao.network/

Dai相關數據:https://daistats.com/#/