代幣解鎖如何影響價格?基於5000個項目的大數據分析

原文編譯:深潮TechFlow

原文編譯:深潮TechFlow

二級標題

TL;DR

原文編譯:深潮TechFlow

原文編譯:深潮TechFlow

二級標題

二級標題

作為代幣工程師,我們的目標是了解代幣解鎖設計的不同元素——即解鎖的規模、頻率、週期和分佈——如何影響代幣價格的穩定性和長期健康。

我們收集並分析了5000 多個不同解鎖事件的數據,並得出以下結論:

小規模的解鎖事件(即將流通供應量從0 %增加至1 %)與價格沒有實質性關係。

較大規模的解鎖事件(即將流通供應量增加超過1 %)則有明顯的負相關關係:隨著解鎖規模增加,價格下降。

從這些結論中,我們提出了創始人在代幣經濟學上需要考慮的三個方面,簡要總結如下:

一級標題

考慮將解鎖的規模控制在不超過流通供應量的1 %。更傾向於每天或每週解鎖,而不是季度或年度解鎖。

重新考慮是否包含大規模的解鎖事件。這些事件可能會產生重大且不必要的價格壓力。

一級標題

然而,如果做得正確,代幣解鎖有助於協調質押持有者之間的激勵。那麼什麼是最佳方法?我們深入研究數據,了解代幣解鎖如何在歷史上影響價格走勢和整體協議成功。我們能否從數據中收集可概括的原則?創始人如何根據這些見解採取行動?

數據集

數據集

我們的目標是了解不同解鎖設計元素(規模、頻率、週期和分佈)如何影響代幣價格穩定性的普遍見解。

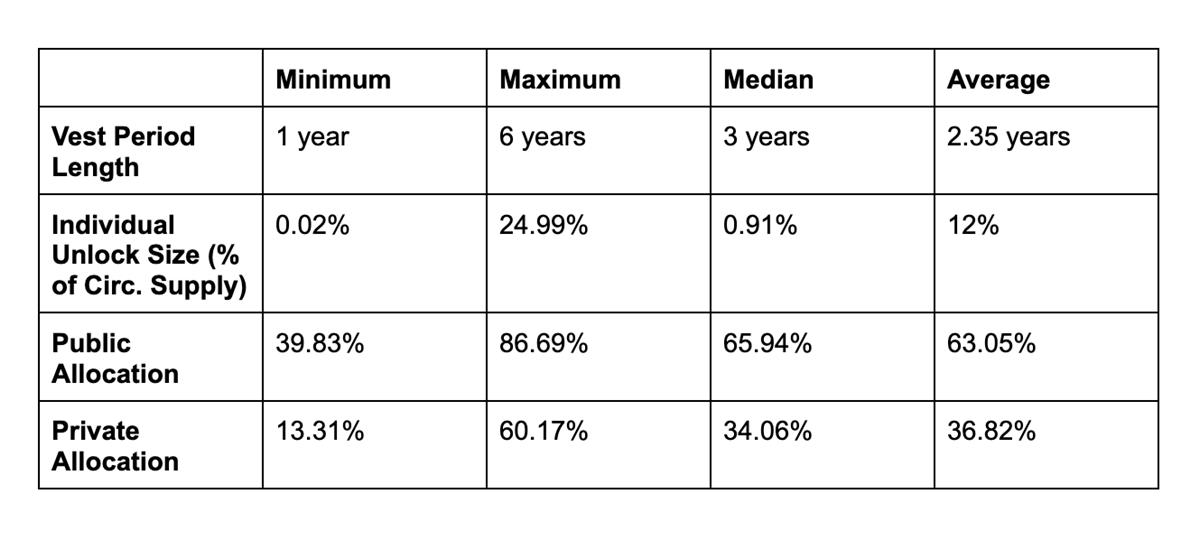

我們從20 個協議中收集並驗證了數據,包括Uniswap(UNI)、Galxe(GAL)和BitDAO(BIT),產生了超過5000 個不同的解鎖事件進行分析。數據驗證包括查看鏈上數據和/或確認代幣解鎖計劃與協議核心團隊。

分析

分析

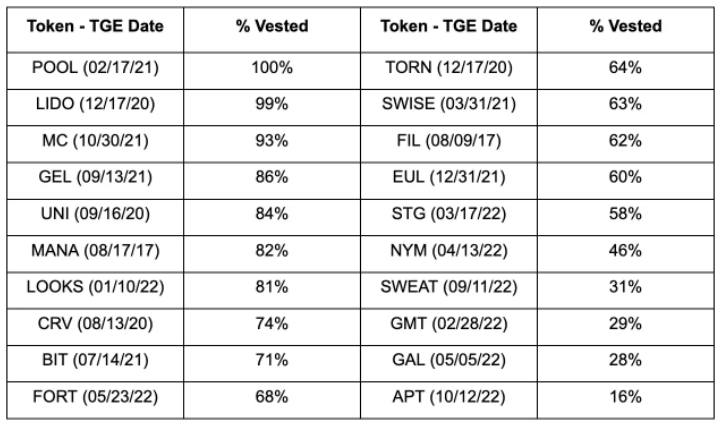

截至2023 年4 月的歸屬百分比:

分析

一級標題

(深潮譯註:軋空,股市術語之一,當做空者被迫平倉(清空頭寸)而不斷買入標的股票時,市場上出現股票的需求量遠超過市面流通量情況,因供應不足而導致價格陡升現象發生)

一級標題

二級標題

一級標題

一級標題

二級標題

二級標題

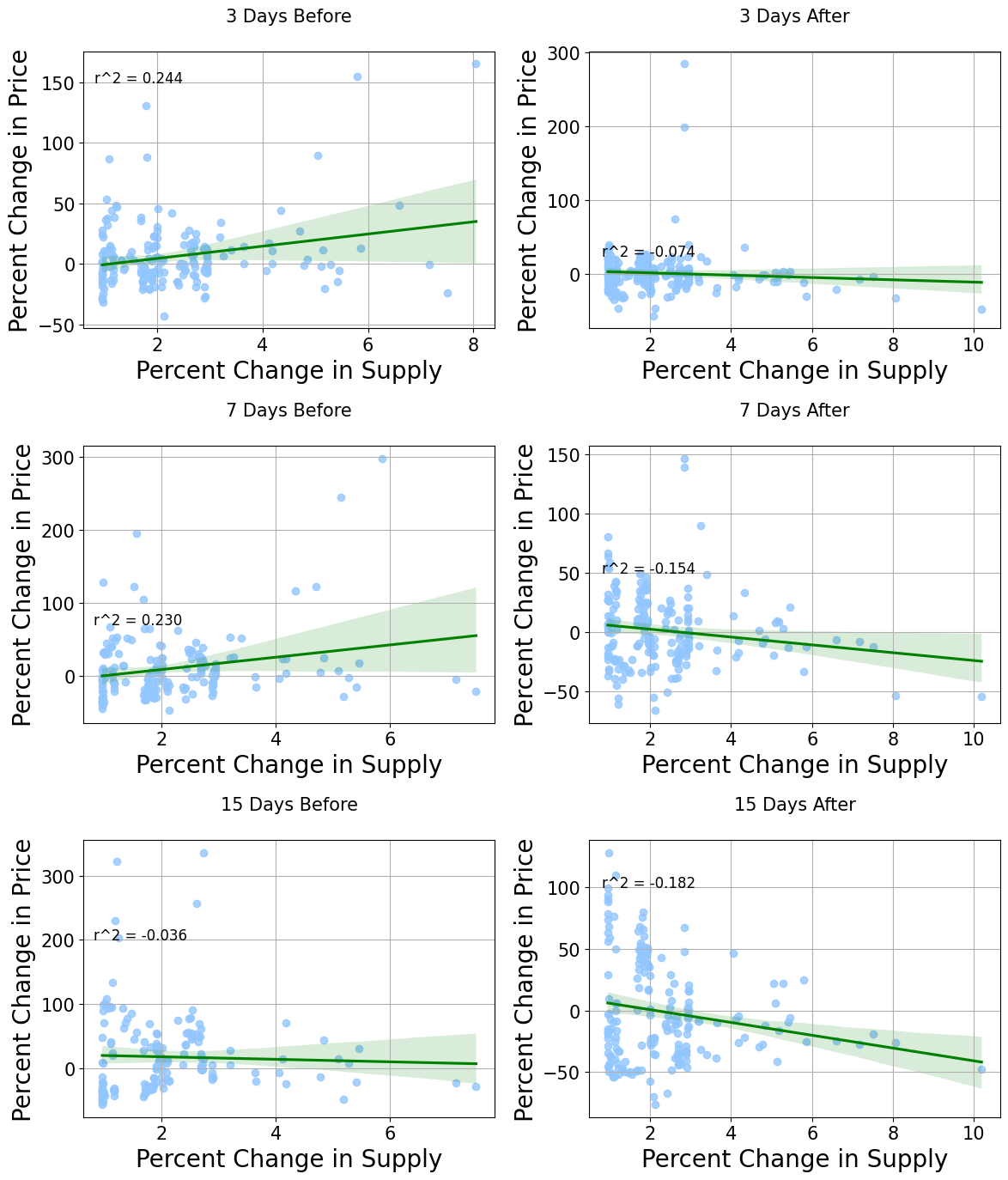

當日分析

我們首先通過分析單日價格變化來評估市場對解鎖的反應。下面我們繪製了價格百分比變化(與前一天相比)與流通供應量百分比變化之間的圖表。本質上,這試圖衡量解鎖規模和價格影響之間的關係。如果我們的相關性顯示負相關關係,那麼就意味著更大的解鎖與更大的價格下跌有關。

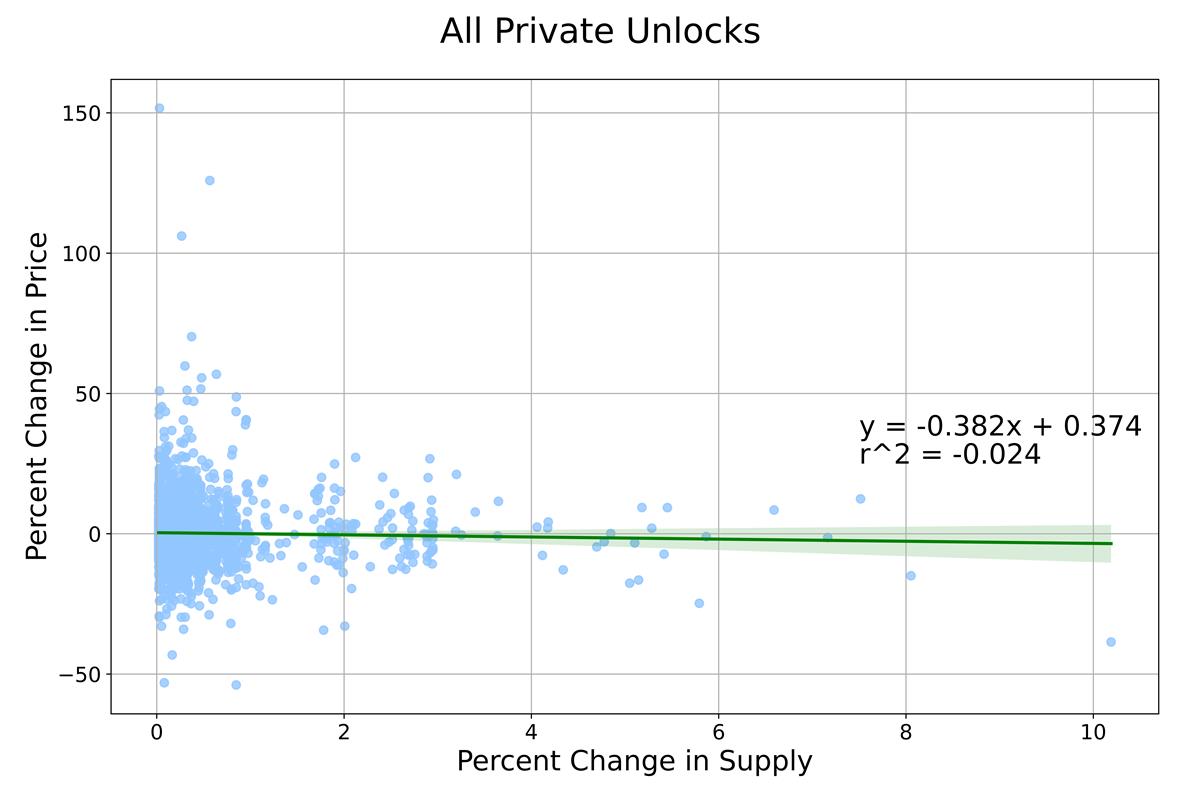

我們將兩種不同類型的解鎖進行分類:私募解鎖和公募解鎖。私募解鎖包括團隊、合作者、投資者和顧問,而公募解鎖包括國庫、生態基金、社區分配和空投。總共,我們收集了2187 個公募解鎖事件和4546 個私募解鎖。

一個值得注意的特徵是供應量解鎖的0% 和1% 之間的點簇,表明在不同的解鎖規模範圍內可能存在不同的關係。為了調查這一點,我們分別觀察解鎖量在0 %至1 %和大於1 %之間的情況。

二級標題

對於第一個簇(解鎖量為0 %-1 %),我們發現沒有線性關係。這符合小規模解鎖對價格影響較小的判斷,但人們仍然預期隨著解鎖規模的增加,價格影響會增加。相反,似乎在此範圍內的任何解鎖規模通常具有類似的影響。

對於第二個簇(解鎖量大於1 %),我們看到更強的負相關關係,表明隨著解鎖規模的增大,價格下降。這與我們的假設一致,即更大的解鎖會導致更大的價格下降。由於代幣價格中有幾個外生變量,我們知道不會期望高度相關,但認為16% 對代幣價格數據有意義。

二級標題

二級標題

更長時間窗口期

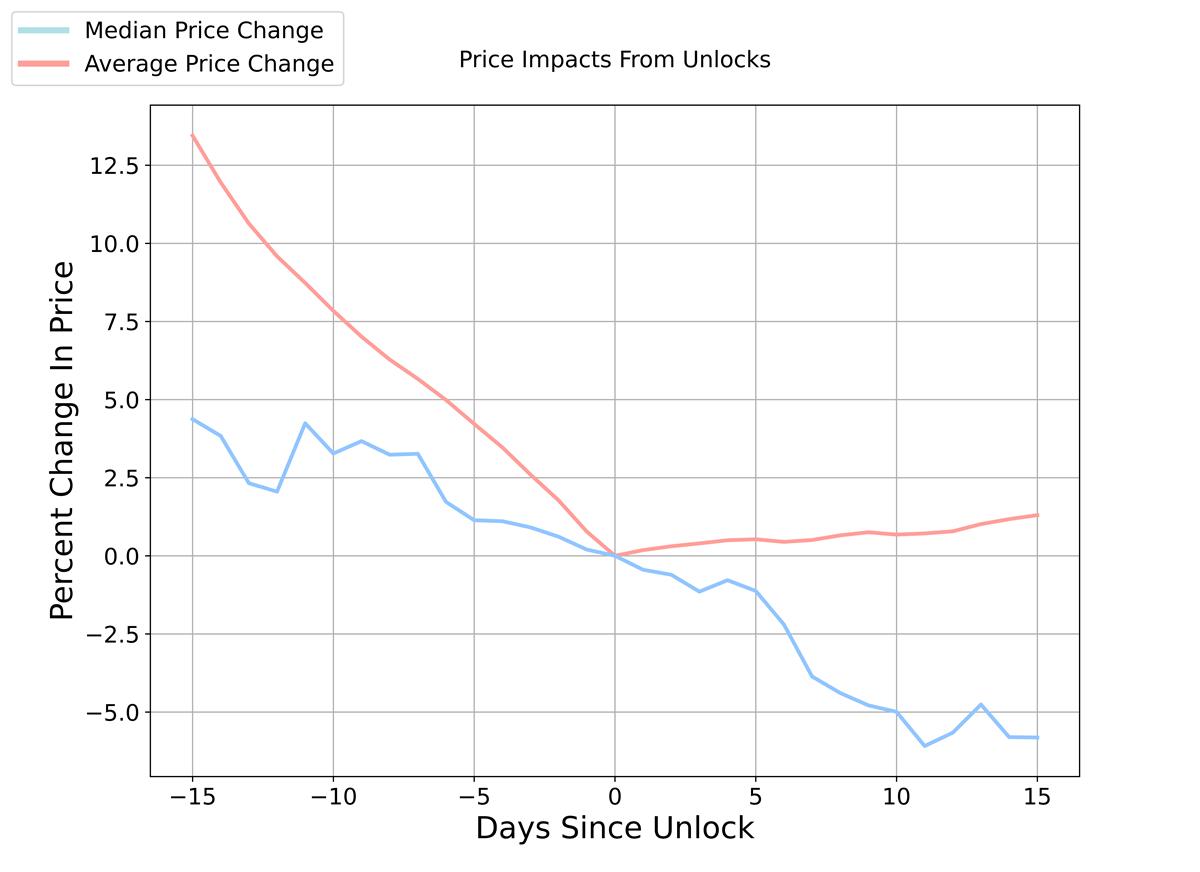

單日分析的一個明顯缺點是缺乏解鎖前後的價格數據。我們假設在代幣解鎖發生時存在前瞻性和反應性效應,這可能需要幾天或幾週才能顯現。例如,在重大解鎖事件前幾週,空頭賣方可以建立頭寸,或者內部人員可能需要幾天才能因流動性不足而退出頭寸。為了調查這一點,我們對更長時間範圍進行了類似的相關性分析,包括解鎖前後3 天、 1 周和15 天。

對於解鎖事件的前期,我們計算了解鎖當天與窗口期第一天之間的價格變化。因此,相關性的符號意義被倒轉。正相關意味著解鎖前的價格較高,負相關意味著價格較低。如果我們認為直覺是正確的,那麼我們預計在解鎖前幾天會看到正相關關係,因為預期的拋售壓力導致價格下跌導致解鎖。同樣,隨著價格繼續下跌,我們應該會在解鎖後的幾天內看到負相關性。

乍一看,這些結果似乎支持了我們的假設。通常在解鎖前出現正相關性,表明解鎖前價格較高。在解鎖發生後,我們看到負相關關係,表明價格下降了。

二級標題

模型分析

在解鎖發生前的3 天和7 天時間窗口中,我們看到價格和解鎖規模之間存在相對較強的相關性(24 %和23 %)。此外,在解鎖後的3 天和7 天期間,相關性為-7 %和-15 %。這表明在解鎖發生前最多一周,存在更強的價格壓力,這很可能是由於公開已知的解鎖事件的預期。另一方面,我們的數據更接近解鎖後幾天的回歸線,表明對這個結果更有信心。

二級標題二級標題模型分析

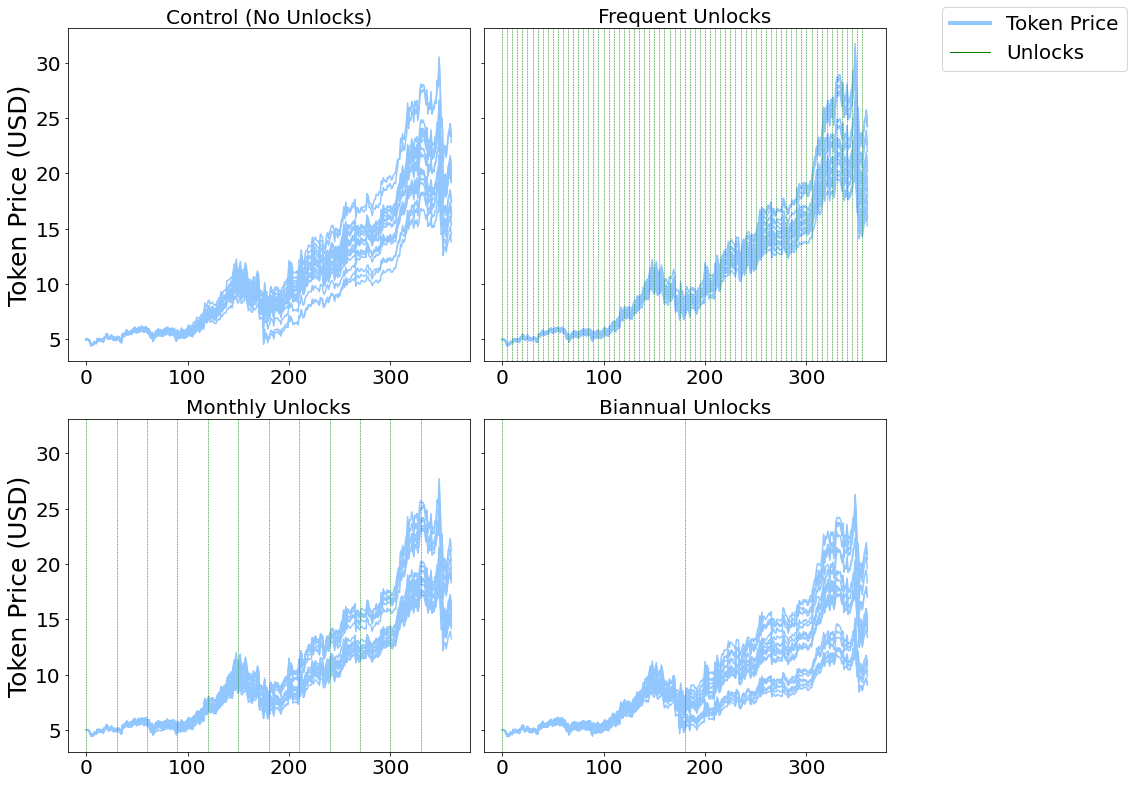

我們無法依靠經驗數據進行長期分析,因為在太長的時間段內存在許多外生因素。然而,我們可以使用基於代理的模型(Agent Based Models)*,這些模型是具有離散變量的封閉系統,以了解長期影響。

(深潮譯註:一種用來模擬具有自主意識的智能體(獨立個體或共同群體,例如組織、團隊)的行動和相互作用的

我們模擬了三種不同的情況和一個對照組。在對照組中,沒有代幣分配給機構投資者。然後,我們引入一個持有8 %代幣供應量的機構,用於我們的實驗:代幣每隔一天、每月和每6 個月解鎖。

一級標題

總體而言,我們發現與經驗結果類似的結果,表明更大的解鎖會產生更大和更持久的代幣價格下跌。在更長的時間範圍內,隨著解鎖規模的增大,我們看到了越來越大的差異和變化。

相關性總結

一級標題

一級標題

解鎖期限

我們的另一個假設是,一些代幣接收者在收到代幣後可能進行拋售,這意味著與大部分已經或完全解鎖的代幣相比,早期解鎖的代幣可能會在較低的流動性環境中有到更大、更持久的拋售壓力。

平均價格變化。從時間段開始到結束的價格百分比變化。我們使用這個指標來了解代幣與市場相比的表現。

一級標題

Token 分配

經過對比特幣和以太坊運行相同指標的測試之後,我們得出以下結果:

一級標題

一級標題

2023 年1 月15 日至4 月15 日

總結

總結

2022 年10 月1 日至2023 年1 月1 日

總結

一級標題總結

總的來說,我們的模擬研究結果顯示了與經驗相似的結論。解鎖量大於流通供應量的1 %會導致解鎖規模與價格之間的負相關關係。有趣的是,對於較小的解鎖而言,影響幾乎不存在。我們還發現,大部分代幣已經解鎖的協議更接近市場,並且表現好於那些處於早期解鎖週期的代幣。最後,私募分配比例較高的代幣的波動性略低,價格表現也較好。尋求減少代幣價格波動的創始人應該在相對於流通供應量中解鎖更少的代幣數量。我們的數據表明,解鎖不到供應量的1 %與價格影響無關,這意味著可能更喜歡按塊、每日或每週的時間表進行解鎖,而不是季度和年度的解鎖事件。較小、更頻繁的解鎖的另一個顯著優點是潛在的賣壓更平穩地分佈,而不是集中在大型事件上。

原文鏈接