90%APR,LSDFi協議0xAcid是如何做到最高的收益率?

原文作者:Cabin Crew,Cabin VC

原文作者:Cabin Crew,Cabin VC

以太坊上海昇級完成後,ETH 的質押收益率可以看作是以太坊的無風險國債利率,基於這一利率衍生出了多種LSDFi 協議,在近期都獲得了大量的曝光,包括:利率互換市場Pendle ;LSD 收益聚合器Yearn、unshETH;LSD 流動性解決方案Aura、LSDx Finance 等。在眾多的LSDfi 協議中,0xAcid 提供了最高的收益率,目前以wETH 發放的質押APR 約為90% ,遠高於其他協議提供的5% -20% APR,本文將詳細介紹0xAcid 是如何做到最高的收益率以及存在哪些風險。

圖片描述

圖片描述

圖片描述

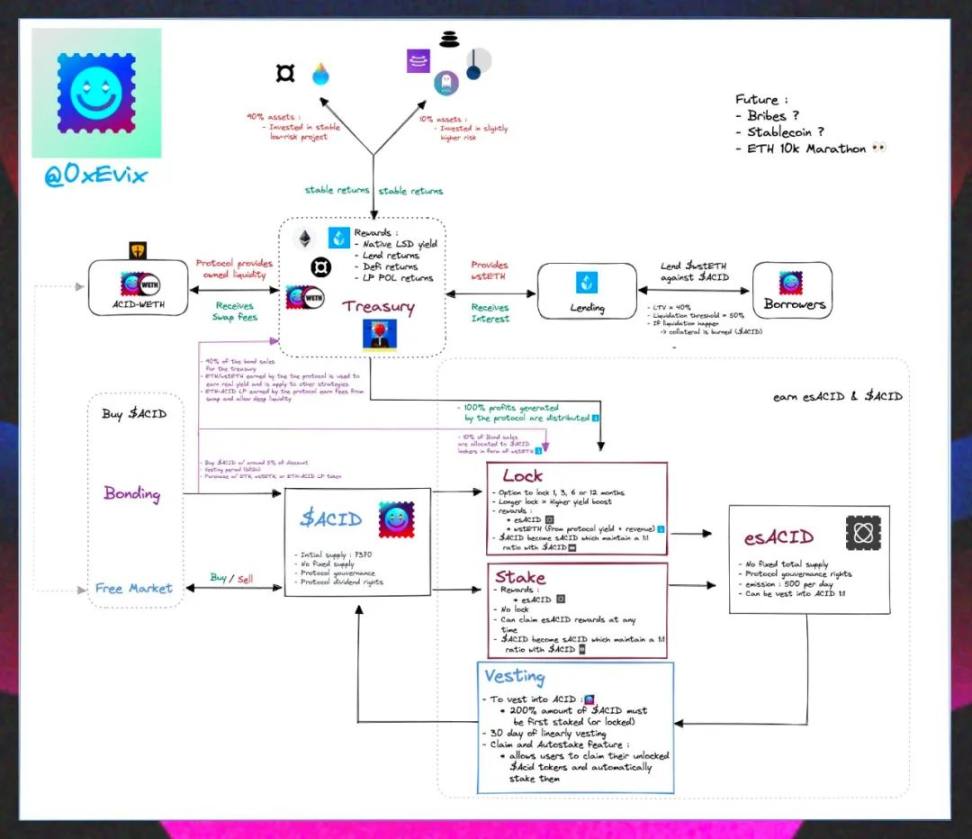

1. ACID & esACID

( 資料來源:Twitter @0x Evix)

圖片描述

圖片描述

圖片描述

( 資料來源:0 x Acid 官網 )

2.Locked ACID & Staked ACID

esACID 是歸屬中或待歸屬的ACID,僅通過Locked ACID 產出,且無法進行轉讓或者交易。將esACID 歸屬為ACID 需要鎖定至少2 倍數量的ACID,會在60 天內線性轉換為ACID。

ACID 持有者可以選擇質押或鎖定兩種途徑獲得不同類型的收益:

圖片描述

圖片描述

圖片描述

3.Treasury

圖片描述

圖片描述

圖片描述

( 資料來源:0xAcid Docs)

4.Lending

國庫策略獲得的收益將100% 分配給Staked ACID 。

用戶可以通過抵押ACID 借出wstETH ,通過類似AAVE 中的循環借貸獲得槓桿收益。 wstETH 的最大可藉出價值為抵押物ACID 價值的40% ,清算閾值為50% 。觸發清算後,協議會直接銷毀作為抵押物的ACID ,並不會造成賣壓,反而會因為流通量的減少而有利於ACID 的價格提升。

5.PCV

這點與絕大部分的借貸協議不同,因為在0xAcid 中,用戶借貸的對手方為協議,而協議金庫中的wstETH 都是通過Bonds 銷售累積的,因此清算相當於是銷毀了Bonds,並且能減少ACID的流通。用戶借貸支付的利息將100% 分配給Staked ACID。

通過PCV 機制,0xAcid 協議成為了最大的流動性提供方,能獲取大部分的手續費以及流動性激勵,並且通過鎖定流動性,降低了Price 下行期間的恐慌踩踏風險。

二、分析

二、分析

OxAcid 通過Bonds 銷售,從用戶手中累積了ETH,用這部分ETH 參與LSDFi 獲取真實收益。返回給用戶的ACID 又分成了Locked 和Staked 兩類,Locked 用戶相當於放棄了LSD 資產的真實收益權,通過類似鎖倉緩釋挖礦的方式積累了ACID 的數量,來獲取更多比例的國庫資金索取份額;Staked 用戶在獲得100% 的國庫策略收益以及10% 的Bonds 銷售收入的同時,也被動稀釋了ETH 本金的份額。可以通過簡單的估算來分析兩者的預期收益與風險:

1)Staked ACID 收益= 國庫ETH 總額* 策略平均收益率+ 後續Bonds 金額* 10%

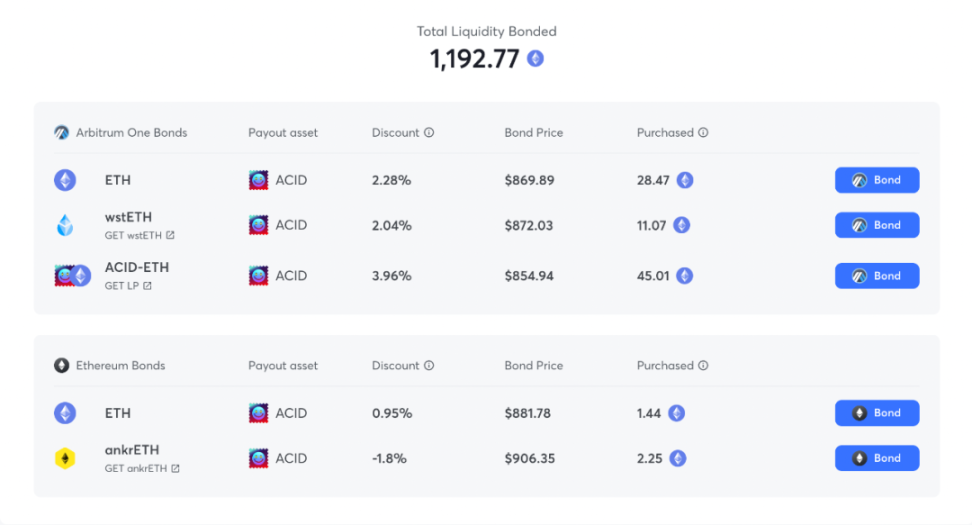

按照目前14.8% 的質押比例以及國庫策略8% 的平均APR 估算,若期望在一年時間內能夠收回100% 的初始ETH 投入,則需要每天Bonds 銷售額達到50 ETH ,一年累計約1.8 萬個ETH(目前0xAcid 上線一個月左右時間Bonds 累積約1200 ETH,日均40 個ETH)。這種情況下約1/3 的ETH 收益來自於國庫策略,約2/3 的收益來自於Bonds 分紅。剩下的ACID 則是淨收益, 理論上ACID 的FDV = 國庫ETH 總價值,隨著esACID 的釋放,Staked 用戶的持有份額會被稀釋。預計Staked 用戶的最終幣本位APR 約為19% ,仍高於約大部分LSDFi 協議提供的回報,獲得這個收益的前提是每天新增50 個ETH 進入國庫。

再考慮最壞的情況,假設後續沒有新增的ETH 進入國庫,則按目前的質押比例和國庫收益率計算,則需要約2 年的時間能夠收回全部的初始ETH 投入。這種情況下Staked 用戶最終的幣本位APR 約為1.5% ,遠低於其他LSDFi 協議提供的回報。

三、總結

三、總結

三、總結

三、總結

0xAcid 是一個比較另類的LSDFi 協議,有非常精妙的機制設計,首先設定了一個大前提:以太坊會達到$ 10 k,屆時會將國庫中的所有ETH 分配給ACID 持有者,來吸引ETH的長期持有者。對於期望獲得更多ETH 份額的用戶,可以出讓ETH 的質押收益來參與鎖倉挖礦;對於期望獲得更高質押收益的用戶,需要承擔本金ETH 被稀釋的風險。