深度研究DeFi遺珠:固定利率借貸(上篇)

原文作者:S Capital Research,Odaily經授權發布

一級標題

Background

一級標題

一級標題"傳統金融中,固定利率借貸很普遍,商業銀行通過客戶的存款獲得較低的融資成本。而藉款人通過抵押資產的形式以較高的融資成本獲得貸款來滿足其創業,房貸,車貸等需求。在這種模式下,商業銀行利用其品牌和牌照的壟斷地位,使借款人需要付出較高的融資成本和貸款申請過程中的時間成本。從存款人的角度來講,存款的收益很難跑贏通脹。傳統金融的風險管控模式,導致整體效率很低。"。

億萬富翁投資者馬克-庫班在談到DeFi的發展時說:

DeFi的基本好處是,它簡化了出於個人目的的借貸,因為從銀行借錢很麻煩

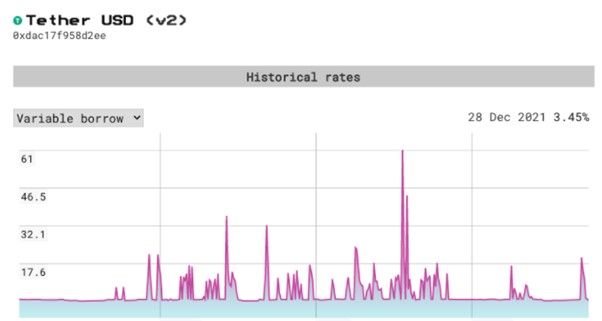

當下DeFi借貸的主要模式是以超額抵押為基礎的浮動利率機制,借款利率和存款利率會隨著用戶的需求而浮動。資金池的可藉資產越多,一般借款利率就會越低,這類產品的代表協議為Compound,AAVE。然而由於DeFi 中利率高波動性的特點,使得浮動利率貸款風險較高,讓加密貨幣投資者無法以可預期的方式對資金進行長期的管理。以AAVE為例,在2021 年10 月29 ~30 日,USDT的借款利率在一天內從3.73% 陡升到61% ,從借款端的角度來講,浮動利率出現如此大的波動是災難性的,因為藉款人往往在缺乏流動性的時候質押優質資產來換取短期流動性,因此在利率大幅上升時,他們通常沒有能力及時償還債務,只能承受計劃外的高額利息,或者債務違約折價拍賣抵押品。從DeFi Ecosystem的發展來看,利率有如此高的不確定性勢必會阻礙市場更大規模的發展,而固定利率借貸協議恰好可以填補這一方面的空白。

一級標題

一級標題

一級標題"基礎固定利率借貸協議"。債券相當於一種借據,發行者會在上面標明在到期前應付的利息,可以用於低於票面金額買到並且不用支付利息的債券就是零息債券,其邏輯就是先用折價的債券進行銷售,購買債券的人在到期日時獲得原價票面金額的資金償還,而其中的差價則代表了利息,所以可以通過平衡市場的供求關係來確定一個借款人和存款人都能接受的固定利率。在DeFi協議中,零息債券的模式通常是用一種資產抵押而生成一個具有債券功能的產權代幣,用戶可根據需求對該債券代幣進行交易,兌換,構建永續產品等,來產生到期日之前的短期收益,具有代表性的項目有Notional Finance,Yield Protocol。

Notional Finance

二級標題

Basic Mechanism

二級標題

正文

正文

正文

計價貨幣VS 結算貨幣

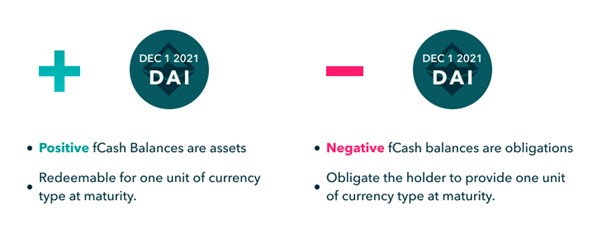

在Notional V2中,fCash代幣的計價貨幣與它的結算貨幣不同。 fCash以DAI或USDC等基礎代幣計價,但它以cDAI或cUSDC等cToken結算(cToken為Compound的存款證明)。例如,在到期時,100 個2021 年12 月1 日的fDAI不能直接贖回100 個DAI,而是可以贖回價值100 個DAI的cDAI,然後根據用戶的意願自由兌換成DAI。

正文

正文

正文

結算機制

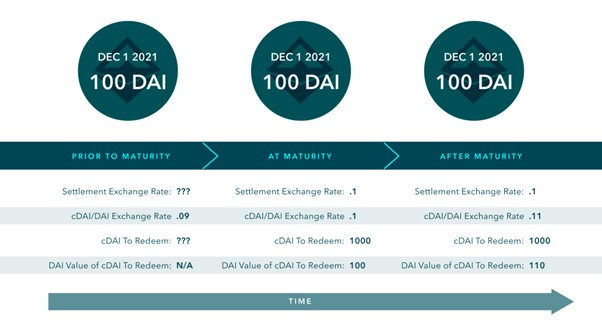

在現金資產到期時,Notional確定相當於現金資產的面額貨幣的cTokens的數量,並將賬戶的現金轉換為該數量的cTokens。例如,在到期時,100 個2021 年12 月1 日的fDAI將轉換為2021 年12 月1 日的100 個DAI價值的cDAI。

下面是2021 年12 月1 日100 個fDAI的價值如何隨著時間的推移和cDAI/DAI匯率的變化而變化。"cDAI to Redeem "需要注意的是,"cDAI to Redeem "需要注意的是,"cDAI to Redeem "的DAI值在到期時等於fCash的面值。即使"cDAI to Redeem "的DAI值增加,

的DAI值增加,

在到期後仍保持不變。這反映了Notional的現金餘額被動地累積了cToken存款利率收益的事實。

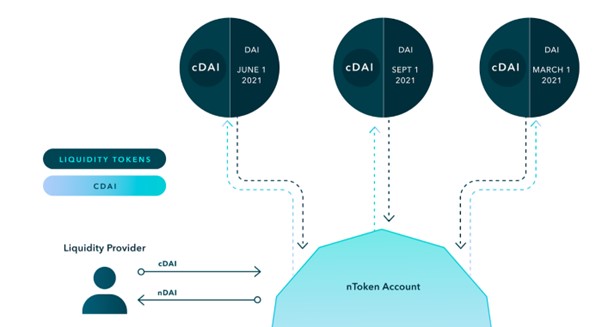

Liquidity Pool and nToken

在了解了Notional底層資產的基本機制後,讓我們來深度挖掘借款人,存款人,流動性提供者是如何與流動性池交互,從而實現固定利率借貸。

但是需要特別強調的是,由於存款人和借款人不太可能在同一時間發生存款和借款的行為,因此存款人和借款人的交易對手方均為Liquidity Pool,這些流動性提供者確保在任何時候都有現金和fCash可供存款人或借款人使用,並收取交易費作為回報。因此,我們需要先來了解Liquidity Pool是如何建立的,因為如果沒有LPs向池子裡註入資金,也就沒有任何固定利率的借貸行為。

Notional在其內置支持AMM的流動性池中提供fCash的交易。 Notional流動性池持有fCash和其結算貨幣(例如,cDai和fDai一起)。

流動性提供者為Notional的流動性池提供cToken,並拿到nTokens作為憑證,該憑證無到期日,可以隨時贖回。 nTokens是ERC-20 資產,代表Notional在特定貨幣總流動性中的份額。 nTokens使LP能夠被動地同時向特定貨幣的所有活躍流動性池提供流動性,而不需要以任何方式與基礎流動性池互動。系統會將集中的流動性自動分配到各池,分配比例由社區治理來決定,以此來最大化資本使用效率。

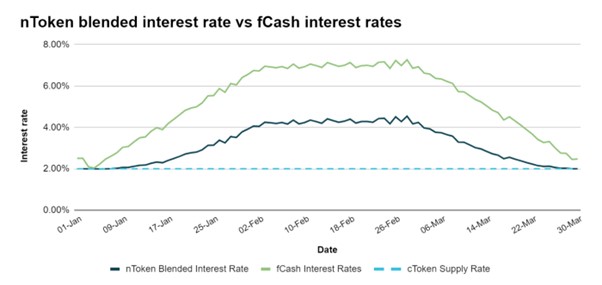

存入的cToken一部分會用來購買fCash。因此,流動性池由cToken和fCash來組成,nToken的混合利率收益會介於fCash和Compound的存款利率之間。"雖然流動性提供者獲得的回報低於fCash interest rate,但是LP存在的目的永遠都不是為了獲得固定的回報,因此協議有以下幾種方式來獎勵流動性提供者。"每次存款和借款產生的交易費、fCash利息、作為Compound的被動存款人的基礎貨幣市場利息,以及來自社區治理代幣NOTE的獎勵。前三個回報來源被納入

可變利率

Initial Status

APY中。可變APY通常維持在0.5% 左右,但是也有極端情況會出現負值。比如在缺少借款人的時候(大量存款人),LP就變成了借款人,需要支付到期產生的利息。出現負值就意味著交易費加上Compound的收益不足以覆蓋LP借款行為產生的利息。在缺存款人的時候(大量借款人),LP就成了存款人,到期會收到利息,從而提高可變APY。

Scenario 1

讓我們來舉例說明:

Scenario 2

假設在2022 年3 月流動性池在初始狀態,讓我們把nToken分解成它們的基礎債權,為了簡單起見,假設每個nToken對1 個cToken和1 個fCash都有債權。目前借貸行為保持在了一個平衡狀態,此時fCash淨現金頭寸為0 。

考慮第一個用戶為藉款人,從2022 年3 月的到期日借入100 個cToken,以換取105 個fCash。此時流動資金池cToken Claim下降到100 ,fCash Claim增加到305 。所以現在nToken在2022 年3 月的到期日有+ 105 的淨現金頭寸。換句話說,nToken(流動性提供者)現在是這個期限的淨存款人,到期會收到利息。

第二個用戶為存款人在相同期限選擇存入200 個cTokens,以換取購買208 個fCash。此時流動性池cToken Claim增加到300 ,fCash Claim下降到97 。所以現在nToken在2022 年3 月的到期日有一個-103 的淨現金頭寸。換句話說,nToken(流動性提供者)現在是這個期限的淨借款人。如果負的fCash到期所產生的利息大於交易費加上Compound的收益,則可變APY會出現負值。

一級標題

一級標題

一級標題

固定利率存款借款機制

存款人通過購買折價的fCash 由此鎖定一個利率,fCash代表了他們可以在到期時有權獲得相關基礎貨幣的金額。借款人利用超額抵押鑄造出fCash,並通過出售fCash 以獲得基礎貨幣,同時換取在未來特定時間償還的義務。

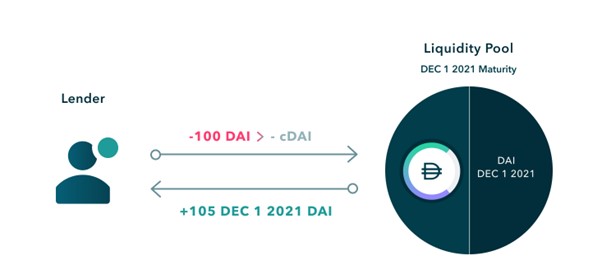

固定利率存款:存款人向流動性池子裡支付Dai,系統會自動將Dai存入的Compound中換取cDai,再到流動性池中購買折價的零息債券fDai。存款人在交易時付出的Dai與fDai在到期時可以獲得其基礎貨幣的差額,即為存款人獲得的固定存款利息。

在下面的例子中,存款人希望以一年的固定利率向Notional上的提供100 個DAI貸款。存款人首先將他們的100 DAI轉換為cDAI,然後將cDAI存入Notional流動資金池,以換取105 fDAI。當貸款在2021 年12 月1 日到期時,存款人可以將他們的105 fDAI贖回為cDAI,然後將cDai轉換成105 DAI。

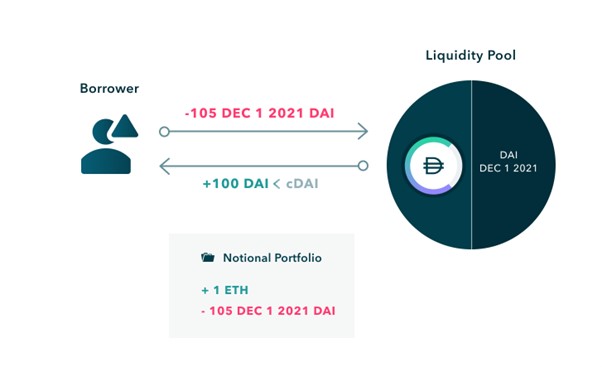

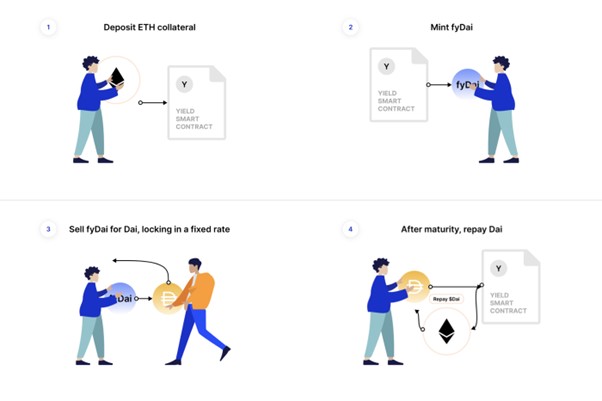

固定利率借款:借款人通過超額抵押了ETH之後,可以鑄造出一定數額的fDai,系統會將其變賣成cDai,最終至Compound中取回Dai來實現固定利率借款,借款人在交易時收到的Dai與鑄造出fDai的差額,即為藉款人在到期時需要支付的固定借款利息。

在下面的例子中,借款人先抵押一個ETH存入Notional中:

然後,借款人在他們選擇的2021 年12 月1 日到期日鑄造一對fCash代幣。

Liquidation

借款人現在可以將正的fCash代幣賣到其流動性池中,以換取基礎貨幣。

Roll over

現在,借款人通過抵押資產,獲得了借款,以及未來償還借款的義務(在藉款歸還前抵押物無法取回)。到期還款金額和借款金額之間的差額,就是藉款人需要付出的固定利息。

Notional AMM

抵押品的價格發生變化時,借款人的抵押率也會發生變化。例如,針對以ETH為抵押品借USDC的最低抵押率是145% 。如果抵押率跌破145% ,借款人的抵押品就會開始被系統被清算。在清算期間,清算人以鏈上預言機價格的折扣購買一個賬戶的部分抵押品,並償還被清算賬戶的部分債務,清算人可以購買該賬戶至少40% 的抵押品。

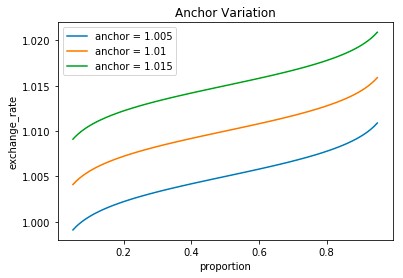

Price of Zero Coupon Bond = Maturity Value / ( 1 + r)^n

假如借款人在期限內並無發生清算,但在到期日沒有償還欠協議的債務,借款人將被第三方以罰息利率強行自動轉入。目前懲罰利率設定為250 個基點(2.5% )。例如,如果以前的借款利率是6% ,那麼新利率將是8.5% ,直到借款人償還債務為止。借款人也可以按照該期限的現行利率將債務滾動到未來的期限。這意味著,借款人可以選擇先不清償債務,而是將債務展期到最近的到期日,借款人在下一個到期日償還債務即可。

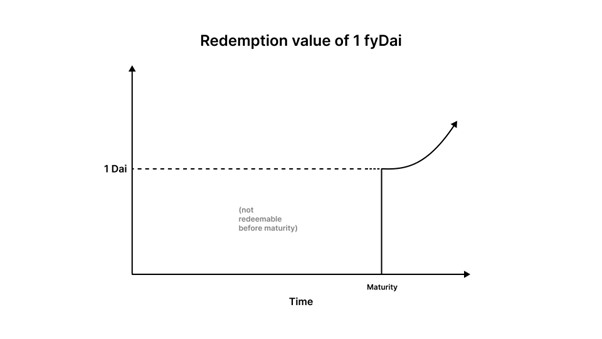

Notional 設計出來的fCash本質上是零息債券,而零息債券有一個很重要的特點就是價值會隨著時間的變化而變化:

由以上公式可以看出,儘管利率在期間內保持恆定不變,但零息債券的價格也會隨時間不斷變化。越臨近到期日,債券的價格就越接近面額,最終兩者之間的匯率將趨於1 。從另一個角度來講,如果我們用Uniswap的x×y=k作為AMM曲線,如果沒有人在期間內有任何交易,資金池的狀態保持不變,零息債券的價格也會保持不變,隨著到期日的臨近,APY會呈現指數型增長,吸引人們去套利,使流動性提供者遭受無常損失。

因此,沒有考慮時間變量的AMM在二級市場對fCash定價已經不再有效,我們需要一條能自動改變報價的曲線,使零息債券的價格在一開始就對時間和利率的變化更敏感,並能根據市場情況而變化,當接近到期日時,市場價格不斷向面值收斂。

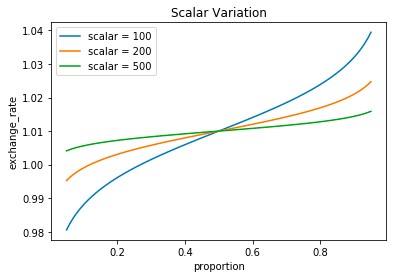

Notional AMM是由三個變量組成--Scalar,Anchor,Liquidity fee

二級標題

Yield Protocol

二級標題

Basic Mechanism

二級標題

Yield的基本機制與Notional有類似也有不同。 Yield 允許借款人抵押一種資產從而鑄造出fytokens,這裡的fytokens就相當於零息債券,本身不支付利息,利息由代幣面值與支付的價格之間的差額決定,如果當借款頭寸的抵押品價值低於債務價值*抵押率時,該頭寸將被拍賣清算。所以Yield的整個生態系統就是圍繞fytokens,以零息債券的方式來充當用戶借貸的固定利率。

固定利率存款和借款機制如下:

固定利率存款:存款人現以折價購買零息債券fydai在到期日後贖回,來獲得固定利息,其中Dai與fDai的差額為利息。如果存款人到期沒有贖回fydai,那麼將開始從fyDai上賺取Compound的cDai浮動利率,直到決定將其贖回為Dai。

固定利率借款:用戶先存入抵押品例如ETH來鑄造出fyDai,再變賣成Dai,由於fyDai是折價的,因此拿到的Dai的數量會變少,兩者之差則為用戶的借款成本。

Yield Space(AMM)

流動性頭寸管理

由於每一期的零息債券都有不同的到期日和價格,所以每一期的交易都需要一個單獨的流動性池。目前,每期收益率協議的期限為6 個月。為了消除流動性提供者頻繁調整頭寸的需要,流動性在到期後會自動滾動到最新一期,這樣流動性提供者就可以繼續賺取手續費,而不需要支付額外的gas fee。

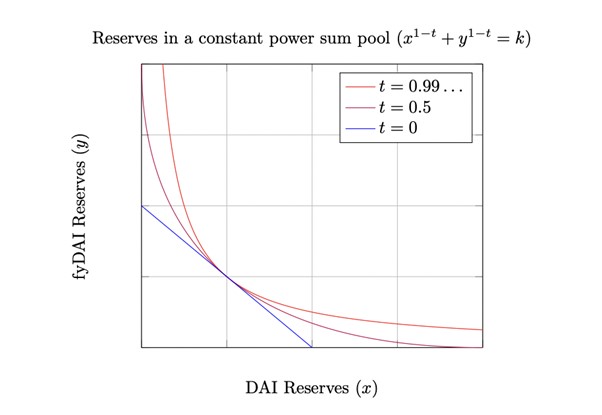

x^( 1 −t) + y^( 1 −t) = k

Where:

與前面提到Notional的fCash一樣,fyTokens可以使用現有的DEX如Uniswap進行交易,但這些協議自身的AMM並沒有為fyTokens進行優化,忽略了時間變量可能造成對流動池的套利損失。因此Yield protocol創新了一種考慮時間變量的AMM機制來支撐Pool的資金流動,旨在實現fyTokens和其基礎資產之間的有效交易,該自動流動性做市商協議稱為Yieldspace。

Yield protocol加入了一個時間變量的恆定功率總和公式:

y代表的是fyToken的儲備

正文

r=y/x-1

正文

二級標題

Notional Finance VS Yield Protocol

二級標題

二級標題

數據分析

Notional Finance當前TVL約為6 千萬美元,遠高於Yield Protocol的8 百萬美元。更高的鎖倉量意味著,更多的市場認可,更低的交易滑點,和更合理的市場利率水平。 Notional累計借貸活動金額達到$ 688 Million。

機制角度

Notional Finance與Yield Protocol顯著的區別在於,Notional生態系統的底層資產是cToken,也就是Compound的存款證明,而交易零息代幣的流動性池是fCash/cToken,這樣存儲在流動性池中的資金可以隨時產生利息,提高流動性提供者的資金使用效率。

Yield使用自己改良版本的AMM,稱為YieldSpace來管理滑點,而Notional則使用一種動態的敏感曲線組成的專有算法,通過三個參數來構建了一個適用於零息債券流動池價格變化的曲線,兩種機制都在一定程度上解決了以下三個問題。

1.隨著到期日的臨近,系統會自動調整價格,儘管沒有人交易,但保持利率不變。

2.隨著到期日的臨近,價格曲線需要變得更加平滑,使庫存的變化對價格不敏感。"3.手續費不能按固定比例收取,需要隨著到期日的臨近而減少。"。

兩種AMM都各有千秋,很難從機制角度來綜合評判哪種在控制滑點和無常損失中表現更好。在Uniswap中,只要價格發生變化就會有套利交易,而YieldSpace Pool中的套利交易只有利率發生變化時才會發生,這也只能在一定程度上減少LP遭受的

Notional的解決方案是利用三個參數來分別控制變量,但缺點在於需要頻繁調整參數來達到利率恆定,並且效果上有一定滯後。 Notional利用最後交易利率來反映流動性池上最後執行交易的隱含利率。最後交易利率可以在短時間內被操縱(如通過閃電貸款),以顯示一個不反映特定時間內流動性池的真實或平衡利率的利率。儘管為了抵消隱含利率的漂移,利Anchor參數來確保在沒有任何交易的情況下保持利率的一致性,但每產生一次交易都會頻繁更新隱含利率。

治理角度

治理角度

Yield 協議信奉去中心化,抗審查和安全性這三大原則,所以Yield並無任何治理代幣,協議一旦制定,開發人員就會移除,Yield 協議自動運行,任何人都沒有管理權限。而Notional有自己的治理代幣NOTE,NOTE持有人可以提議,投票,並實施對Notional系統參數和智能合約的修改,每個NOTE持有者在他們持有的每個NOTE中獲得一個投票權。從治理的角度來看,Notional的發展上限會比Yield要高,基礎固定利率借貸協議發揮的作用不僅僅是單純解決固定利率借貸的難題,所涉及的零息債券會在未來與其他衍生品合約建立起用途更廣的投資組合解決方案,這些都需要社群成員投票,決策和共同治理來推動。

用戶體驗角度

目前Notional Finance借貸區間保持在3 個月一個期限,最長為1 年。而Yield Protocol則是半年一個週期。從LP的角度來看,兩種協議都支持到期可以自動展期,持續賺取可變收益,影響不大。