以GMX為例,詳解鏈上永續合約協議的創新之道

原文來源:Bytetrade Lab原文來源:

原文標題:《Innovations of On-Chain Perpetual Protocols Part 1 》

原文編譯:倩雯,ChainCatcher

原文編譯:倩雯,ChainCatcher

原文編譯:倩雯,ChainCatcher

原文編譯:倩雯,ChainCatcher

FTX 暴雷事件餘波未止,去中心化和透明度越來越受到關注。交易活動從CeFi 遷移到DeFi不是“是否”的問題,而是一個“何時”的問題。

在過去幾個月,像GMX 這樣的永續合約協議備受關注。在GMX 的獨特設計之上,已經發展出一個獨立的生態系統。

要點速覽

GMX 完全在鏈上運作,並使用AMM 功能來實現槓桿交易。

在GMX 上,交易者完全了解對手方的情況,這與在CEX 上交易完全不同

GMX 與其他永續合約協議如dydx 不同,它完全在鏈上運作,並使用AMM 功能來實現槓桿交易。

GLP 池包括50% 的穩定幣和50% 的藍籌資產($ETH, $BTC,$UNI 和$LINK)。 GMX 使用GLP 池為交易者提供4 個代幣/美元交易對。

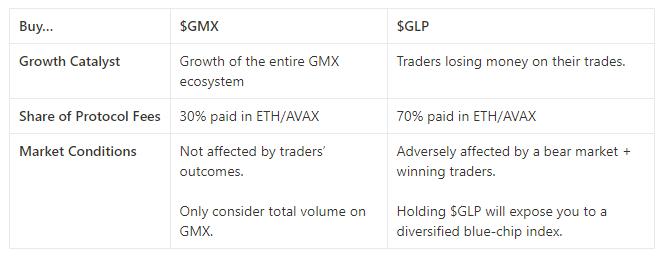

GMX 運營雙代幣模式:$GLP 和$GMX。

$GLP 是LP 的“流動性證明”收據,而$GMX 是協議的效用和治理代幣。

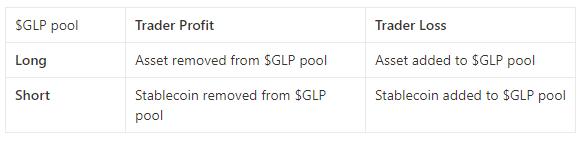

GMX 上的交易是零和遊戲:

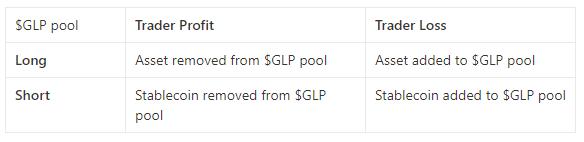

如果交易者贏,LP 就輸。如果交易者輸,LP 就贏。

GMX 的主要好處:

1.零滑點

2.高資本效率

GMX 的主要挑戰:

1.LP 面臨的交易偏差

GMX

2.無法平衡未平倉合約(OI)

在GMX 上,交易者完全了解對手方的情況,這與在CEX 上交易完全不同。 GMX 與其他永續合約協議如dydx 不同,它完全在鏈上運作,並使用AMM 功能來實現槓桿交易。

二級標題

二級標題

二級標題

單一的多資產池

與其他以單一資產流動性池運作的DEX相比,GMX 上的流動性提供者(LP)向單一的多資產池提供流動性。

LP 通過鑄造$GLP 來提供流動性。 $GLP 是一種跟踪相關指數價格變動的資產。 $GLP 是LP 的“流動性證明”收據。

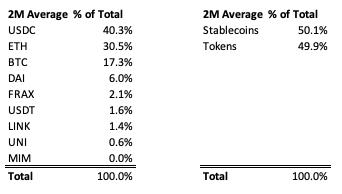

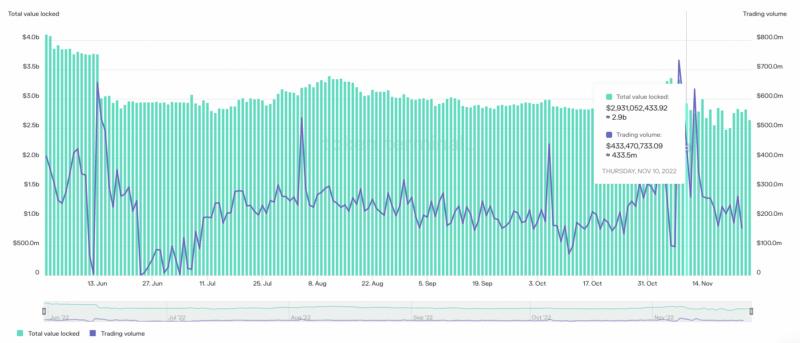

Arbitrum 上的$GLP 池是一個指數,由大約50% 的穩定幣($USDC、$USDT、$FRAX、$MIM)和50% 的藍籌代幣($ETH、$BTC、$LINK 和$UNI)組成。

上圖顯示出$GLP 池的大部分由USDC、$ETH 和$BTC 組成。

多資產池內的資產被用於交易,交易者可以採取任何方向的槓桿頭寸。

二級標題

二級標題

二級標題

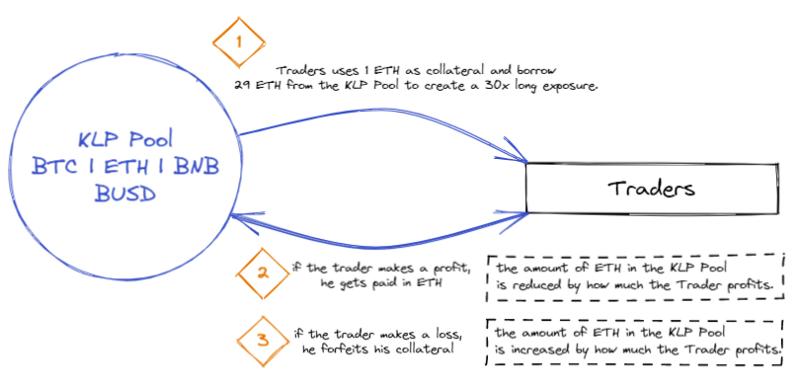

30 倍做多ETH 示例

交易結果轉化為GMX 的未平倉合約(OI)的差異。 $GLP 池直接受到交易結果和方向的影響。因此,有必要重新平衡$GLP 池內的資產權重。

二級標題

二級標題

二級標題

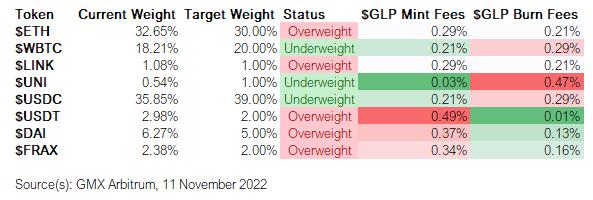

GMX 通過2 種方法對$GLP 池進行再平衡:

1.$GLP 造幣/銷毀費折扣

如上所述,LP 能夠用任何基礎指數資產來鑄造$GLP。由於OI 決定了對資產的要求,在池子裡的每項資產都有一個目標權重。因此,GMX 提供較低的$GLP 造幣費和較高的$GLP 銷毀費,鼓勵每種資產向其目標權重靠攏。

二級標題

二級標題

代幣經濟學

GMX 採用的是雙代幣模式:$GLP 與$GMX

$GLP

二級標題

二級標題

要注意的是:

$GLP 是LP 的“流動性證明”收據。

要注意的是:

GMX 的主要優點

二級標題

二級標題

GMX 使用定制預言機從3 個CEX(Binance、Coinbase和BitFinex)提取價格實現“零滑點”。 FTX 之前也在這三大CEX 中,但後被Coinbase 取代。

二級標題

二級標題

二級標題

GMX 的主要挑戰

二級標題

二級標題

二級標題

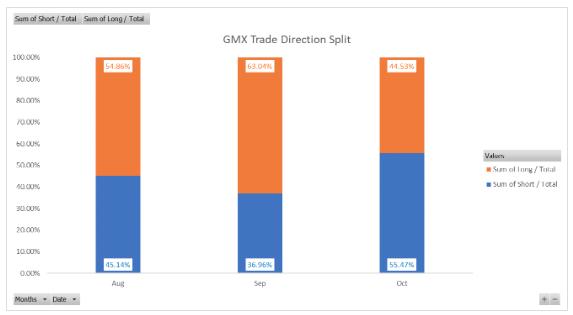

1.LP 可能面臨交易偏斜

在強勁的趨勢性市場(牛市/熊市)中,可能會出現特殊的OI 傾斜。在這種情況下,交易者可能會單方面進入多頭或空頭。

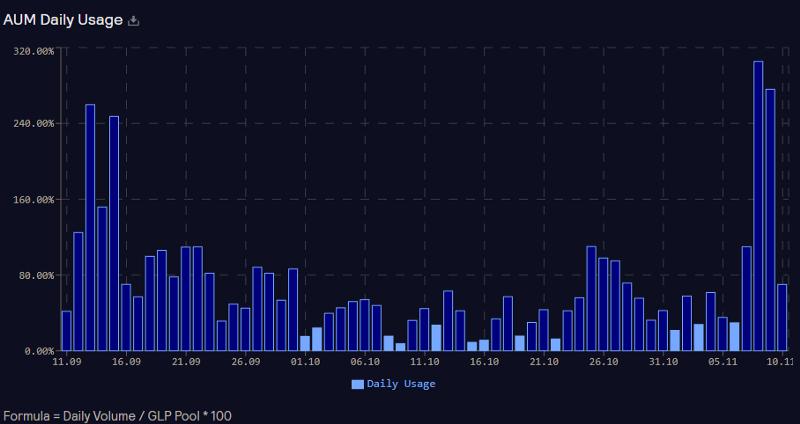

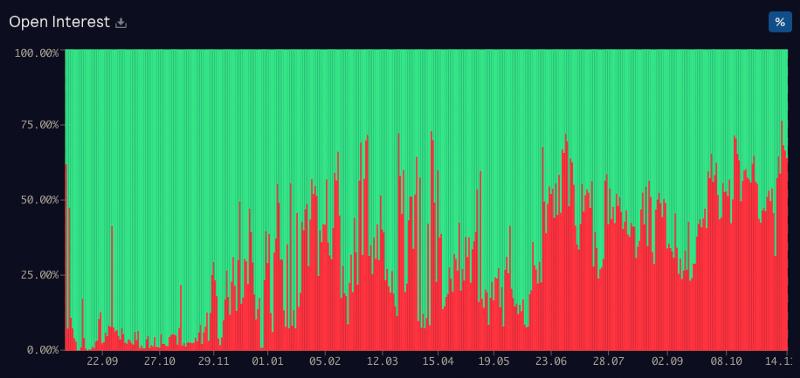

例如,在牛市中,大多數交易者希望做多。當交易者持有多頭頭寸時,該資產就從$GLP 池中“出借”。參考上面的數字,在2021 年9 月,多頭OI 為97% 。在交易者賺取暴利的情況下,$GLP 池的資產($ETH 或$BTC)持有量可能會被抽空。

需要注意的是,在2021 年9 月,GMX 只有大約100 個用戶。因此,交易偏度很容易受到更大額交易的影響。隨著用戶數量的增長,將更不容易影響協議的整體交易偏度。

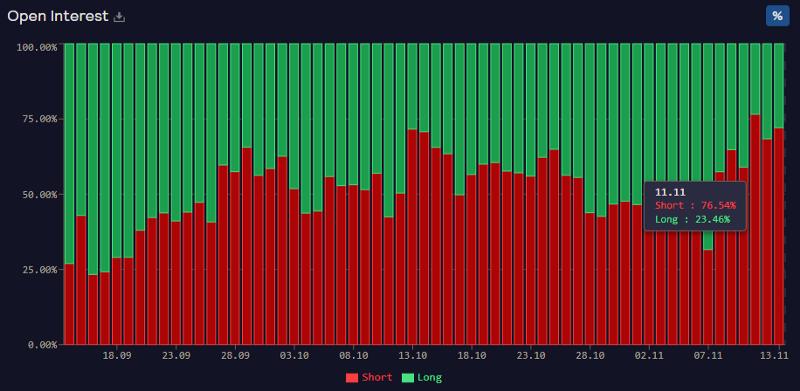

相反,在熊市中,當交易者大量做空市場,GLP 池將付出穩定幣,而指數內其他代幣的價值繼續下降。參考上面的數字,在2022 年11 月,空頭OI 達到了76% 的峰值。

在大多數空頭交易員獲利的情況下,$GLP 的持有者將從這兩方面受到影響:

( 1) 穩定幣流失

總之,交易者在11 月9 日損失了將近3 百萬美元。

二級標題

二級標題

二級標題

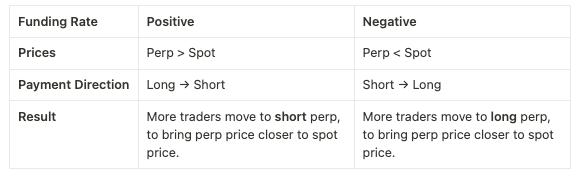

2.缺少OI 平衡由於GMX 沒有平衡OI 的內部機制,上述挑戰就更嚴峻了。GMX 根據資產的利用率來計算其資金費率。無論集中度如何,多頭和空頭的資金費率總是正的(也就是說,無論是多頭還是空頭,交易者總是需要支付費率)。

當資金費率為正時,永續合約的價格高於現貨價格。做多的交易商向做空的交易商支付資金。這激勵了更多的交易者做空永續合約,使永續合約價格更接近現貨價格。反之亦然。

二級標題

二級標題

二級標題

儘管協議盡力維護,這種預言機設計仍然容易受

漏洞

影響。 9 月,GMX 在Avalanche 上被一個交易員利用獲利大約565, 000 美元。

要理解這個案例研究,我們必須了解幾個因素。

為了解決這個問題,GMX 臨時對$AVAX 的未平倉合約發布了一個正式的上限。理想情況下,應該不需要人工幹預,因為交易限額應該只受$GLP 池中資產的限制。

二級標題

對於那些對交易代幣感興趣的交易者來說,GMX 不是一個好的選擇。目前,Arbitrum 和Avalanche 在GMX 上都只有4 個美元交易對。

二級標題

二級標題

二級標題

關於ByteTrade Lab