Outlier Ventures:詳談ve代幣模型的優缺點及改進思路

![]() 原文編譯:aididiaojp.eth,Foresight News

原文編譯:aididiaojp.eth,Foresight News

原文編譯:aididiaojp.eth,Foresight News

原文編譯:aididiaojp.eth,Foresight News

原文編譯:aididiaojp.eth,Foresight News

什麼是投票託管?

投票託管是由Curve Finance 提出,代幣持有者將其治理代幣鎖定一段預定的時間,並獲得投票託管代幣作為回報的一種協議,例如CRV 代幣持有者可以將CRV 鎖定一段時間並獲得veCRV。代幣持有者可以選擇從1 周到4 年不等的鎖定期限。鎖定代幣的時間越長,作為獎勵,獲得的投票權就越多。在鎖定期間,鎖定的代幣喪失流動性,無法出售。鎖定的代幣在鎖定期間線性釋放,直到鎖定期結束時託管代幣降低為0。為了無限期延長其鎖定期,用戶可以定期重新鎖定釋放的代幣,並獲得最大的獎勵和治理權。

除了鎖定代幣和對提案進行投票之外,veToken 持有者還可以獲得額外的福利,例如在Curve:

選擇一個高CRV 釋放量的質押池(最高2.5 倍)。

獲得3crv 支付的協議費用的一部分(與所有veCRV 中的百分比成比例)。

每週投票決定CRV 釋放的方向(產生獲利收入)。

對治理提案進行投票。

基本而言,質押者將其代幣鎖定長達4 年,作為回報,他們將獲得相應的投票權重、協議費用和其他好處。

這對協議有何好處?

對於協議而言,其好處是鎖定其代幣時間最長的參與者通常是協議最忠實的支持者,並且他們會關注協議的長遠發展。這些代幣持有者願意將其資本轉化為非流動性頭寸,以獲得對協議的治理權,從而改善治理,這也就意味著他們更願意做出明智和有利於長遠發展的決策。

ve 代幣模型的缺點:

ve 和「元治理怪物」

投票託管模式當然有優勢,該模式旨在獎勵長期持有者,使他們擁有大部分治理權和協議獎勵的被動收入。鎖定代幣減少了協議代幣的拋售壓力,並創造了一批忠實的支持者。雖然ve 代幣設計是朝著正確方向邁出的一步,但大量湧入的流動性衍生品和建立在其之上的元治理協議令人不安。一個重大風險是隨著時間的推移,投票權變得更加集中,被動收入從那些長期鎖定的忠誠參與者中被奪走。

ve 和「元治理怪物」

下面將以Curve 生態系統為例,但投票託管設計的弱點以及「元治理怪物」在理論上出現在所有ve 代幣中。

由於CRV 代幣設計的高通脹性質,投票託管模型是Curve 生態系統不可或缺的一部分。將CRV 釋放引導到特定的指標以促進這些質押池的深度流動性是一個天才的概念,它使得協議激勵veCRV 持有人進行投票。

為了捕獲盡可能多的治理代幣並永久鎖倉,元治理協議例如Convex 將協議建立在底層ve 協議之上。這使得治理代幣降低供應,並減少了拋壓,但使得基礎veDAO 的大部分治理權力由元治理協議持有。與Convex 的情況一樣,它在自己的協議治理代幣vlCVX 上的鎖定期要短得多。這意味著長期激勵已經消失,因為擁有所有治理權的vlCVX 持有者現在只有16 周可選擇的時間週期。

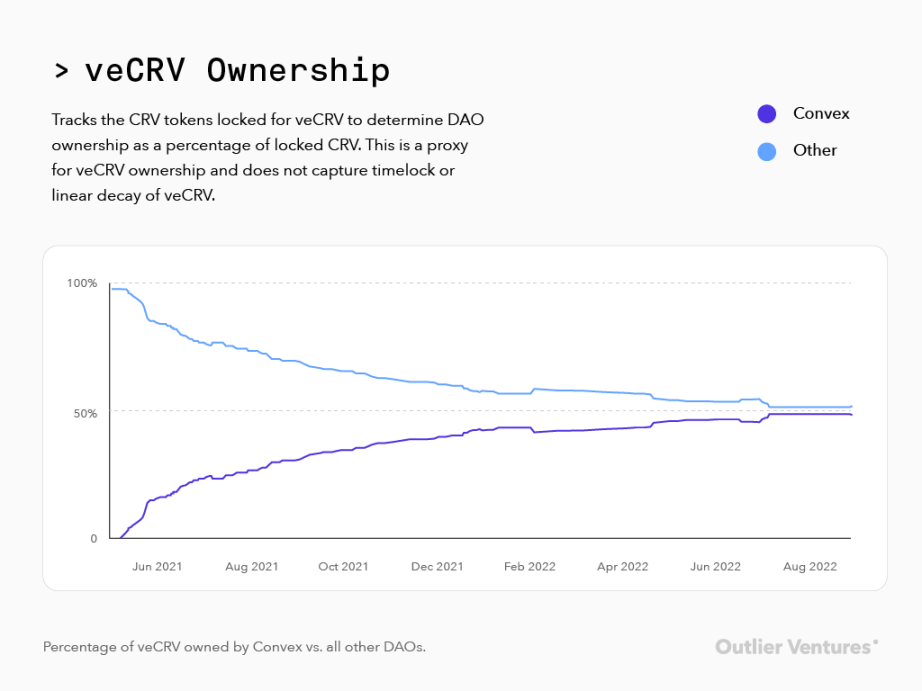

圖1:Convex 擁有的veCRV 與所有其他DAO 的百分比(截至22 年10 月17 日)。

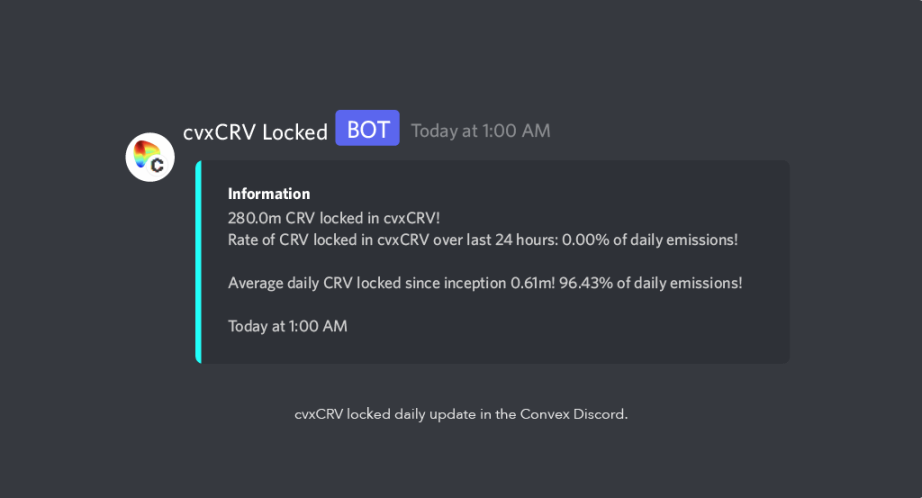

圖2:CVxCRV 在Convex Discord 中鎖定每日更新(截至22 年17 月10 日)。

圖1 顯示,自Convex 成立以來,已累積並永久鎖定的CRV 數量已達到所有已鎖定的veCRV 的50%,並仍在快速上升。根據Convex Discord 中的cvxCRV 鎖定機器人記錄,自Convex 協議成立以來,平均每天有86.71% 的新CRV 釋放量被鎖定到Convex 協議中。

將CRV 永久存入Convex 換取cvxCRV,可以獲得與直接使用Curve 鎖定CRV 4 年類似的獎勵。 Convex 允許持有者推測價格,獲得相同的獎勵(不包括賄賂獎勵),並擁有流動性頭寸。這裡存在唯一的風險是cvxCRV/CRV 掛鉤, vlCVX 持有者可能會將治理權換取流動頭寸。

這導致大部分治理權從已鎖定長達4 年的個人veCRV 質押池手中奪走,並交由鎖定最多16 週的投票鎖定CVX (vlCVX) 持有人手中,最終導致與投票託管模型最初希望的結果相反。

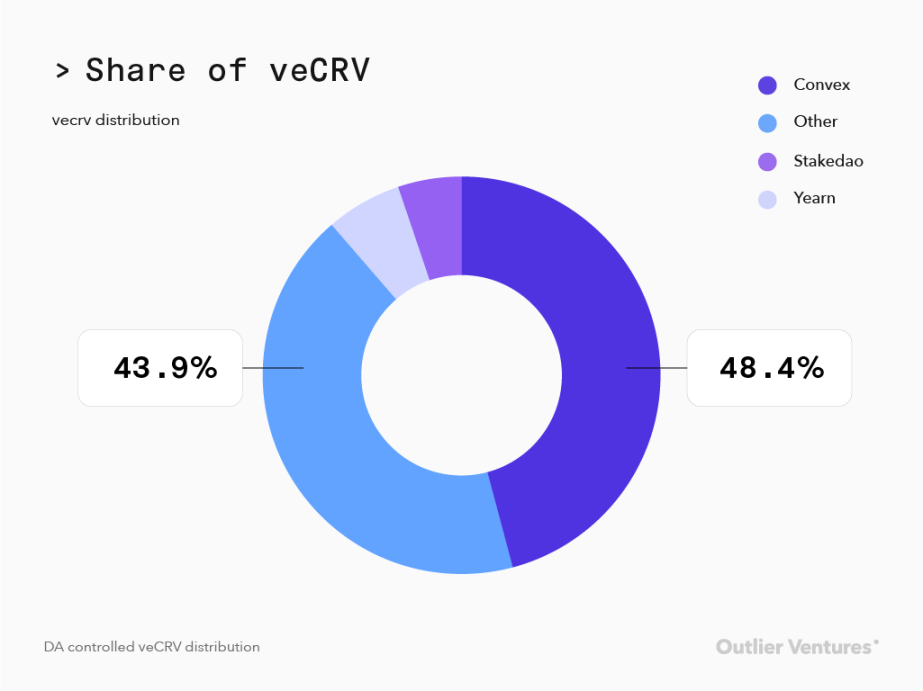

圖3:DAO 控制的veCRV 分佈(截至22 年17 月10 日)

隨著像Convex 這樣DAO 積累所有的CRV,他們的投票權重隨之增加;如果由1 個vlCVX 控制的veCRV 的比率授予購買者比購買該CRV 並鎖定它更多的治理權,那麼反過來可以使協議購買CVX 而不是CRV 在成本上更可行。這種治理權力的比例也流向了那些目前正在賄賂veCRV 和vlCVX 持有者投票的DAO。曾經被稀釋過的ve 持有者錯過了賄賂收入,因為每當有人將另一個CRV 鎖定到Convex 時,他們的投票權就會減少。

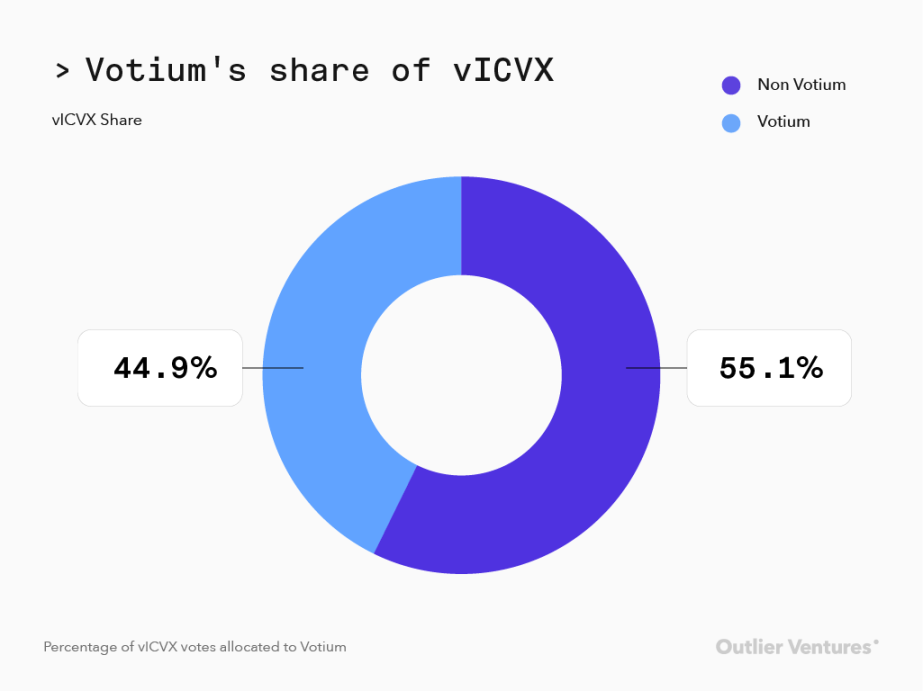

儘管他們擁有越來越多的veCRV 治理權,但vlCVX 持有者並不過分關注CRV 釋放的方向。如圖4 所示,55.0% 已委託給建立在Convex 之上的Votium 協議,旨在通過以賺取最大收入的方式分配投票激勵來最大化投票激勵,而不是選擇直接分配給特定質押池。

圖4:分配給Votium 的vlCVX 投票百分比(截至22 年10 月17 日)

更複雜的是我們現在有元治理代幣如vlCVX 一樣的流動包裝,Pirex 顯示自6 月以來已經積累了近150 萬個CVX(如圖5 所示),這表明16 週的鎖定對於那些既想要被動收入又想要流動性頭寸的人來說太長了。

圖5:存入Pirex 的CVX 數量+ Pirex 的TVL(截至22 年17 月10 日)

最終結果是ve 與長期持有者的忠誠度降低,不是更多地構建在頂部協議,從而通過更短的鎖定來獲取價值。

這導致那些在開始時致力於項目發展的人的投票權以越來越高的速度被稀釋,除非他們繼續鎖定與他們最初擁有的代幣百分比相同的排放量。這些人可以每時每刻退出16 週的鎖倉期,或持有流動性包裝衍生頭寸。當價格上漲時,這允許流動的元治理代幣持有者出售代幣,並壓低被鎖定且無法退出頭寸社區成員的預期價格。隨著價格下跌和交易量枯竭,分配的獎勵也會大幅減少,進而導致某些質押池的獎勵回報吸引力下降,

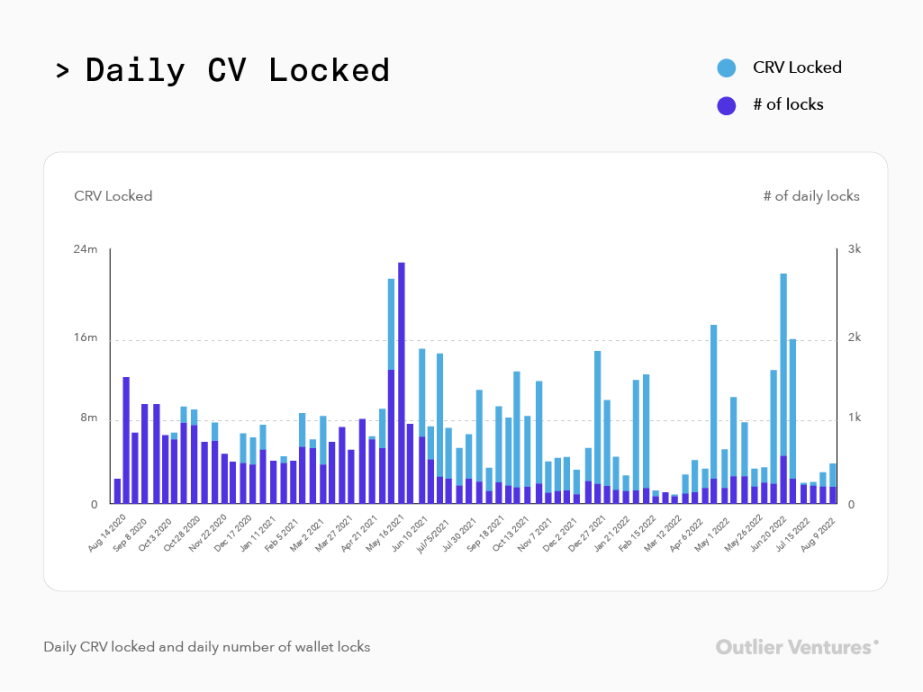

圖6:每日CRV 鎖定和錢包每日鎖定數量(截至22 年17 月10 日)

元治理的必要性

隨著時代變得艱難,我們進入了周期中最艱難的時刻,質押池也只是想要一條出路。代幣持有者的投票參與率正在降低,他們對重新鎖定也不感興趣,因為他們只是想盡可能多地贖回資本,新投資者也對購買和鎖定不感興趣。在最需要領導力的社區中,社區成員治理參與度也很低。

元治理的必要性

投票託管代幣設計的目標是最大程度地激勵長期質押,並建立一個忠誠的社區來幫助管理協議的長期發展。正如我們在上面看到的,允許他們鎖定而不允許他們離開可能沒有最初想像的那麼成功。所有這一切都是以激勵為主,結果就是從早期的基礎協議質押池中提取治理權力,並將其交給那些優先考慮獎勵而不是長期治理的人。 Convex 這樣的協議不會對Curve 這樣協議的運行方式進行任何基礎設施的更改,它們的整個商業模式是為自己積累治理權並將其出租給出價最高的人。

原文鏈接

原文鏈接