萬字拆解USV的成功之道:歷史、演變和遊戲規則

老雅痞

原文來源:readthegeneralist

原文編譯:老雅痞

老雅痞

原文來源:readthegeneralist

原文編譯:老雅痞

可行的見解:如果你只有幾分鐘的時間,下面是投資者、經營者和創始人應該了解的Union Square Ventures(USV)的情況。

一致性大師。USV可能是過去20年中最穩定的風險投資公司。據報導,該公司所有年份的業績都在業界前四名,其中有幾個表現得更加非同凡響。

方法論驅動的思想家。創始人Brad Burnham和Fred Wilson是傑出的系統思考者。 USV的合夥人利用這種能力形成了指導其投資實踐的理論。

自律嚴明的部署者。"鑑於其業績,USV不乏追求者。儘管LP對它的興趣確實很狂熱,但該公司一直保持著保守的基金規模。這種做法與普遍的市場趨勢不同。"建立網絡。

對於一個痴迷於網絡的風險投資公司來說,USV創建了自己的網絡,這是非常合適的。該公司為投資組合公司及其創始人提供了一個私人社區和一系列活動。"Lefty Gomez曾經說過,他"與其做好事,不如做能變得幸運的事

。許多風險資本家可能會像這位古怪的洋基隊投手一樣做出同樣的權衡。在創業投資的大滿貫業務中,一次重要的投資可以彌補一系列失敗的投資。參與穀歌、Facebook、Stripe或Coinbase的早期融資,可以消除一季的失誤。由於從海量的創業項目中挑選出潛力巨大企業並不是一件簡單的事情,所以很容易讓人把選擇權交給“神靈”。為什麼不閉上眼睛“揮桿”呢?

有些人這樣做了。事實上,這麼多的人,這種

希望的策略

有一個名字:撒網並祈禱。在小範圍內,撒網並祈禱可以很好地發揮作用。任何給“撒網”中的企業投入一些資金的人,可能有一段時間看起來像個大師。不要在意一連串的失敗;在風險投資中,人們記住的是你的成功。

Flatiron Partners。這種態勢會讓人難以區分從業者的身份。如果只需要一次投資就能做得這麼好,你怎麼知道哪個投資者是幸運的,哪個企業是好的?你如何區分滿腔激情的投資者和成熟的創業者?

唯一確定的解決方案是等待。要么是投資者不斷“擊中”,要么是他們的運氣用完了。在一個足夠長的時間範圍內,技巧和運氣會出現分歧。USV可能是初創企業投資中最可靠的投資者。自2003年開業以來,很少有其他基金能在這麼長時間內保持如此高的業績。 USV在其所投資的行業中的表現一直處於前四名的水平。它還打破了一些有史以來表現最好年份的記錄。這種成功在很大程度上源於該公司對未來進行深入思考的天賦,並且它設計提煉出了一種投資機會方法論。這相當於VC在投資前能夠指導整個創業賽道,為自己的投資做好了很多必要準備。

像每個成功的投資者一樣,USV一直很幸運。但更重要的是,它一直非常、非常好。今天的文章將探討該公司的歷史、演變和遊戲規則。通過閱讀本文你可以了解到:在創辦USV之前,Fred Wilson與Jerry Colonna共同創辦了Flatiron Partners。該公司投資了Geocities和The Industry Standard等熱門的初創公司。它的大部分投資組合在互聯網泡沫期間倒閉了。

一個困難的融資。兩個年份。

保持自律。起源

起源

起源

一級標題

一級標題

起源

一級標題"1996年,Fred Wilson得到了他的機會。它在Euclid Partners花了九年時間不斷晉升後,這位三十五歲的金融家即將掌舵一家屬於自己的公司。"推"推"這個機會是在令人驚訝的情況下出現的。在Euclid工作期間,Fred Wilson把25萬美元押在一個

沒前途的

推

推

到消費者的桌面上。與其說是訪問網頁看最新的新聞,不如說是不請自來。頭條新聞出現在你的主屏幕上,與電視台的播報沒有區別。這項發明背後的企業家是Mark Pincus,他的企業被稱為Freeloader。前美國在線產品經理蘇尼爾-保羅(Sunil Paul)擔任聯合創始人。"在Wilson最初投資的幾個月後,Euclid Partners增加了他們的股份,又部署了100萬美元投資。軟銀風險投資公司也加入了這一輪投資,查爾斯-拉克斯(Charles Lax)主導了160萬美元的投資。兩家公司都迅速獲利,儘管可能沒有最初看起來那麼充裕。在Freeloader成立八個月後,它以現金和股票的混合形式賣給了Individual Inc.,估值為3800萬美元。這個價格最初意味著軟銀有超過5倍的回報,對Euclid來說甚至更多,儘管Individual Inc.的股票價格急劇下降縮短了回報。"Wilson給軟銀的團隊留下了深刻印象。 Freeloader的交易結束後,Lax 提議他加入該公司做投資合夥人。儘管當時軟銀採取了非常不同的策略,但具有諷刺意味的是,風險投資中最自律的投資者之一可能最終會進入一家以揮金如土著稱的公司。

Wilson覺得是時候翻開新篇章了,但他不確定軟銀是否是正確的下一步。在他考慮這個選擇時,另一個選擇出現了。

幾個月前,Wilson通過Freeloader的交易認識了Jerry Colonna。 Colonna的雇主CMG@Ventures(@Ventures)正在考慮投資。當Wilson來到Colonna的辦公室時,他驚訝地發現他的同行穿著一件破舊的美國佬T恤衫和破爛的牛仔褲。據報導,Wilson當時想:

Colonna似乎從他遇到的每一個人身上激發出了一種親和力。儘管@Ventures拒絕對Freeloader進行投資,但Pincus將Colonna視為知己和顧問。因此,當Pincus得知Wilson正在考慮一個新的職位時,他覺得有必要給Colonna打電話並分享這一消息。 Pincus認為他的第一個信徒和親密的擁護者會成為一個出色的團隊。

一級標題

結果是,Colonna甚至不需要再開會就被說服了。當Wilson想起當天是他女兒的幼兒園畢業典禮而取消了他們的早餐時,Colonna意識到這位即將離任的Euclid合夥人與他的價值觀相同。當他們最終見面時,Wilson同意了。

Wilson沒有直接拒絕軟銀,而是反駁道:如果軟銀投資於他和Colonna的最新基金,而不是僱用他,會怎麼樣? Flatiron Partners將專注於新興的紐約市科技生態系統,使軟銀在一個潛在的重要新市場上有一個非正式的存在。"一級標題"。

一級標題"Flatiron合夥人"Wilson和Colonna的新努力恰好與互聯網泡沫的膨脹相吻合。隨著科技在公眾意識中的增長,Flatiron吸引了人們的注意。 《紐約》雜誌在一篇備受關注的報導中稱該公司的合夥人為

紐約的王子

Flatiron的早期業績證明了這一稱呼的正確性。事實上,該公司的合夥人被證明是一對強有力的組合,Wilson的高能量和分析能力與Colonna的強大魅力相得益彰。 Wilson說:

他是企業家們經常聯繫的人,企業家們經常會說把Jerry帶到會議上,投資者就會愛上我們。

這些能力推動Flatiron選擇到了幾個早期的互聯網贏家,包括Geocities、Mercado Libre、The Industry Standard、Kozmo.com、TheStreet.com和Yoyodyne(由一位名叫Seth Godin的綠色企業家經營)。"Wilson後來說:"一級標題

Brad和Fred

我們賺了一筆錢,但一眨眼就失去了

一級標題"一級標題"Brad和Fred

在Flatiron公司關閉之後,Colonna離開了風險投資行業,開始了他作為創始人教練的重塑之路。今天,他是科技界最受歡迎的顧問之一。他的企業Reboot已經確立了自己在領導力發展方面的權威。

當Colonna發現他的使命在風險投資之外時,Wilson的使命就必須通過堅持不懈的努力建立起來。在Flatiron公司倒閉後,他花了兩年時間

舔舐傷口並內化他所學到的教訓

。雖然沒有基金可以管理,但Wilson通過天使投資保持了對飽受打擊的風險領域的關注。一個重要的機會使他與一個舊的關係重新聯繫起來——Brad Burnham.

幾年前,Wilson在對金融信息企業Multex的投資中認識了Burnham。在Euclid Partners工作時,Wilson參加了ADP公司的Isaak Karaev的講座。 Karaev在ADP收購了他的初創公司後加入了這家薪酬項目巨頭公司,擔任了類似於駐場企業家的角色。在Karaev的演講過程中,人們發現他正在從事一些新的工作。 Wilson向Karaev提出資助他的下一個企業,並很快成為Multex的第一批投資者之一。 AT&T風險投資公司也加入了Euclid的行列,Burnham擔任這家電信公司的代表。"在那時,Burnham已經在AT&T工作了14年,只有一次短暫的休整。 1989年,Burnham從AT&T分拆出一家名為Echo Logic的創業公司。該公司產品是翻譯軟件,使應用程序可以在不同的計算機上使用。雖然AT&T是Echo Logic的唯一投資者和主要股東,但Burnham確保他和他的團隊擁有少數人的權利。給予這些保護的過程對AT&T首席財務官Bob Kavner來說是如此艱鉅,以至於他創建了一個獨立的風險基金來管理未來的孵化和投資外部企業。在Echo Logic於1993年停止獨立運營後,Burnham加入了AT&T風險投資公司,晉升為普通合夥人。該公司以出色的業績回報了母公司給予的主權:從成立到1999年,AT&T風險投資公司將3.5億美元的原始資本變成了12億美元。 (與Flatiron Partners一樣,該公司在互聯網泡沫中遭遇了殘酷的逆轉)。"。

Multex公司生動的董事會會議使Wilson和Burnham有機會相互了解,並交換對互聯網未來的看法。這些談話將說服Karaev和團隊將Multex轉變為一個主要基於網絡的企業。 1999年3月,Multex以7.5億美元的估值在公開市場上市。該公司經歷了互聯網泡沫,最終以2.5億美元賣給了路透社。

儘管Multex可能讓Wilson和Burnham認識,但促使他們建立夥伴關係的是Tacoda。在離開AT&T風險投資公司後,Burnham幫助企業家戴夫-摩根(Dave Morgan)完成了他最新的努力。幾年前,當Morgan在達拉斯的一家酒店裡做了一個“電梯時間”推銷時,他們倆就認識了。 Morgan說:在14層樓裡,我引起了他足夠的興趣,在大廳裡與他進行了更多的交談。在那家初創公司Real Media與PubliGroupe合併後,Morgan尋求第二次行動。他回到了網絡廣告領域,並在Burnham的建議下成立了Tacoda。

Morgan的唯一問題是資金這個小問題。和Flatiron一樣,許多風險投資公司在股災期間都倒閉了。那些倖存下來的公司都在節約資金,因為他們知道LP資金短缺。 Morgan說:"2001年,沒有一家風險公司會投資於廣告技術"Morgan說:

一級標題

Union Square Ventures

這有點像高中時的約會。他們每個人都想單獨談論對方"。對摩根來說,這顯然是一個合適的選擇。我告訴他們,你們會粉碎它的。"。

一級標題

一級標題

贏得德克薩斯大學投資管理公司(UTIMCO)的支持被證明是一個轉折點。高級投資官林德爾-埃克曼(Lindel Eakman)對該基金作出承諾,並激發了其它LP的大量興趣。據一位消息人士稱,最終,大約有二十多家機構加入了USV的第一支基金。所有人今天都會感謝他們的幸運星。

一級標題

一級標題

一級標題

一致性

業績"一級標題"。

一級標題"一致性"一位長期從事風險投資基金的機構投資者分享了他們對USV的看法。雖然他們的公司沒有支持Wilson和Burnham的基金,但他們充滿了欽佩之情。他們說:"就我的品味而言,這是一家完美的風險投資公司"大大超過了這個數字

一級標題

2004年份

。據該投資者所知,沒有其他基金像USV一樣(也許除了紅杉能取得如此可靠的特殊回報)。 The Information此前報導,USV的2004年、2012年、2014年和2016年的基金回報率都穩贏行業前四名。 USV總共籌集了8支早期階段的基金和4支後期階段投資的機會基金。 (據推測,五倍的回報是留給有一定時間成熟的年份的)。

一級標題"高倍退出"2004年份"USV的第一支基金被證明是風險史上最偉大的基金之一。據報導,截至2018年,該公司2004年度的總投資資本回報率約為14倍。這種表現是由包括Zynga、Twitter、Tumblr、Indeed和Etsy在內的投資組合推動的。"據Fred Wilson說,Zynga是USV的第一個

高倍退出"項目。這家社交遊戲公司由馬克-平卡斯(Mark Pincus)創立,他曾經把Wilson和Colonna帶到一起,是一個突破性的成功。前USV分析師和現任Spero Ventures GP Andrew Parker說:"我認為沒有人見過一家公司的收入增長如此迅速。這確實是令人驚嘆的"。

。 Zynga以70億美元的估值上市,為USV帶來了65倍的回報。

Twitter仍然是這批投資中最有名的。據Burnham說,這筆交易幾乎沒有競爭。部分原因是Twitter創始人的怪癖。 Jack Dorsey、Ev Williams、Noah Glass和Biz Stone都不是傳統意義上的強勢企業家。一位消息人士指出

你永遠不會說Twitter是一個偉大的團隊。 USV的投資意願揭示了該公司的一些深刻的做法:想法比創始人更重要。如果一個概念足夠吸引人,Burnham和Wilson願意忽略潛在的性格缺陷或“粗糙的邊緣”。一些消息來源指出,Tumblr和Etsy的創始人是其他例子。一位投資者指出:"紐約的風險投資公司通常不會投資這些人"。

市場的沉默對USV是有利的。該基金主導了500萬美元的A輪融資,在此過程中獲得了大約33%的股份。 Twitter後來以142億美元的估值進行了IPO。

如果說Twitter是該基金最著名的投資,那麼Indeed則是最不被重視的投資。據報導,Burnham在創辦USV之前就認識創始人Rony Kahan 和Paul Forster,並將其作為公司的首批投資之一。與Twitter一樣,這個求職平台代表了一個具有網絡效應的企業的明顯例子--這是USV在這個時代的一個重點投資案例。 Indeed在以10億美元的價格收購之前,只籌集了500萬美元的單輪資金。"Etsy是一個值得注意的案例(因為它的回報情況和緣由)。這筆投資是由阿爾伯特-溫格(Albert Wenger)提供的,他是一個將成為USV故事的重要組成部分的經營者。 Wenger在加入USV的投資組合公司Delicious時,已經認識了Burnham好幾年了。這家社交書籤初創公司與它的財務支持者在同一棟樓里工作,他們需要一位經驗豐富的高管來幫助引導他們一個綠色的創始團隊。一位消息人士在談到Wenger在Delicious的工作時說:"Albert是負責管理USV的成年人"作為一名工程師,他可以拿起產品並使用它進行編程。一位消息人士說,"一級標題

他在這些東西上有優勢。

後來對MongoDB和Twilio的投資代表了這種優勢的產出。正如一位消息人士在談到MongoDB的融資時說:

一級標題"一級標題"回顧2012年

8年後,USV火力全開。根據我採訪的機構投資者的說法,該公司2012年的產品是其最好的。這在很大程度上要歸功於它在Coinbase的股份。"USV很早就認識到區塊鏈的顛覆性潛力。 Dave Morgan回憶說,該公司早在區塊鏈市場之外的領域就談到了其重要性。他說:"。

他們在2010年就告訴我們,加密貨幣是未來

。公司在那時利用一次投資組合會議向其創始人解釋加密貨幣,用寫有數字的紙片來演示比特幣的開採過程。"加密貨幣代表了USV對網絡化業務興趣的自然演變。該公司將這場革命視為技術應用的另一個階段。 Dave Morgan說:"他們總是把加密貨幣看作是下一代互聯網操作系統的遊戲,而不是資產增值遊戲"Coinbase代表了對這種興趣的整齊封裝。 USV領導了該交易所500萬美元的A輪融資,並在隨後的幾輪融資中跟進。在傳統投資中,該公司在增長或保護其在贏家中的股份方面表現出色,在退出時往往擁有15-20%的股份。即使在出售其持有的28%的Coinbase股份後,USV仍以7.3%的股份達到DPO。據報導,在第一天的交易後,USV的股份價值46億美元。"值得注意的是,在USV的第一筆Coinbase投資時,該夥伴關係已經增加了其他幾個人才,包括John Buttrick和Andy Weissman。 Buttrick帶來了他在Davis Polk & Wardwell工作時的法律專業知識,而Weissman則增加了建立Betaworks時的重要早期階段經驗和個人魅力。一位消息人士將Weissman描述為"文化的轉變"。

一級標題

。 Andrew Parker說:

他為這個團隊增加了很多外向性

一級標題

一級標題

遊戲手冊

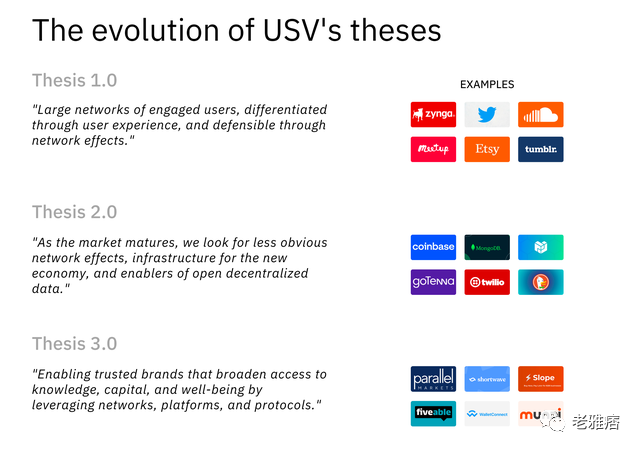

風險投資可以大致分為方法論驅動型和機會主義投資者。 USV也許是一個最突出的例子,它對市場有一個明確的觀點,並根據其優點進行投資。迄今為止,USV已經連續擬定了三個論題,具體如下。

圖片描述

USV

方法論1.0。龐大的用戶網絡,通過用戶體驗實現差異化,並通過網絡效應進行防禦。

方法論2.0。隨著市場的成熟,我們尋找不太明顯的網絡效應,新經濟的基礎設施,以及開放去中心化數據的推動者。"圖片描述"圖片描述"其中第一個項目已經取得了近乎傳奇的地位。事後看來,USV在2000年代中後期對市場的解讀非常精明,並促成了Twitter、Zynga、Tumblr和Etsy等投資。"方法論1.0特別反映了Burnham的想法。有幾個消息來源指出,Burnham的系統級思維非常出色,其中一個人將他描述為這個框架的"建築師"。另一個人稱他為

非常聰明

Wilson用他自己的智慧、金融智慧和用易懂的語言提煉複雜主題的訣竅來讚美Burnham的能力。據一個消息來源稱,這些品質的最終體現是他們夥伴關係力量的一個重要部分。 Burnham設計了一個總體定理,並由Wilson加以磨礪和闡述。雖然為了我的利益而過度簡化,但這一描述抓住了USV內部的一個核心動態。

一級標題

分享你的想法

基於一個理論的行動改變了風險基金的整個配置。採用是更有針對性的,而不是散射的。評估來自於一個堅定的框架,而不是一個不斷變化的標尺。建議是基於與結構相似的企業合作,而不是各種模式的混合。最重要的是,由於在很大程度上依賴於方法論本身,基金也可以像USV那樣,在創始人簡介上承擔更大的風險。"一級標題"。

一級標題

Wilson沒有到處吹噓,USV什麼都沒說。它只是沉默不語。因為數據不言自明"一級標題"。

儘管USV在自我祝賀時表現出不同尋常的克制,但這並不意味著它保持沉默。事實上,該公司有一種既定的寫作文化,源於Wilson。他在創辦USV的同時開始了他的博客AVC,從那時起幾乎每天都有文章發表。公司的其他成員可能無法與Wilson的節奏相提並論,但也認真對待寫作。

USV似乎利用這種做法來測試新的想法並磨練其思維。尤其是Wilson的博客,幫助他與企業家們建立了良好的關係。 Andrew Parker在談到Wilson時說,創始人"一級標題"一級標題

成為一個真正的合作夥伴

從創始人的角度來看,USV似乎屬於風險投資的溫和地帶。該公司既不太親力親為,也沒有明顯的缺席。一位創始人說:

他們明白自己是投資者,而不是經營者。大多數投資者不明白這一點"fail whale"。公司在那裡提供直率的、高質量的建議,而不進行幹預。它通過與創始團隊保持密切聯繫,以確保它了解事務狀況。 Dune公司的CEO Fredrik Haga強調了這一優勢:

USV與被投企業建立了非常緊密的關係。他們在基金規模和團隊方面一直保持小規模。他們對我們作為創始人、公司、社區等的了解相當深刻。其他公司有更多的服務,但USV有很多背景......他們給到的建議往往是很一般的,除非你有很好的背景和理解,否則並不那麼有用。"Haga 補充說,USV 的團隊也“非常人性化,有很多同理心”。"USV在必要時確實會弄髒自己的手。 Albert Wenger在幫助Twitter解決其

問題和合理調整其工程團隊方面具有影響力。 《紐約時報》2008年的一篇文章描述了Wilson從Etsy的路線圖上劃掉的潛在功能。但該基金顯示出對其角色的起點和終點的理解。"經理人訓練營"、"和"和"一級標題"。

和

和"一級標題"一級標題"管理時機

USV是一位時機把握的大師。該公司已經顯示出挑選投資和退出的正確時機的靈巧能力。

時機選擇不是人們通常擅長的事情,Charlie O'Donnell說,"USV的訣竅不僅僅是運氣好。該公司有一本管理其贏家的遊戲手冊。正如Wilson所寫的:"一級標題

保持自律

在這些上市前的流動性交易中,我們通常會尋求清算10%到30%的頭寸"一級標題"一級標題

保持自律"機會基金"。同一消息人士指出,"。對於一個具有如此地位和成功的公司來說,這些數字並不高,但它們與USV在規模方面的極端自律是一致的。該公司從來沒有募集過比這些最新化身更大的基金,因為他們認為過大的基金會影響回報。"

USV在這方面的做法與行業趨勢相悖。許多備受矚目的基金都利用過去幾年的時間迅速擴大資產管理規模。前面提到的那位機構投資者說:

人們不會對錢說不。尤其是當他們成功的時候。 USV是個例外。在我看來,他們是一個特殊的基金"。同一消息人士指出,"他們是極少數在基金規模上保持自律的基金經理之一