IOSG報告:Rollup賦能新的金融體系

原文作者:Momir Amidzic

原文作者:Momir Amidzic本文來自IOSG Ventures,

TLDR

Odaily經授權獨家發布。

經過五年的快速發展,各個賽道的贏家正逐漸顯現,DeFi 市場獲得了長足發展。

由於缺乏新的故事,大多數的公鏈基本上只是在復制以太坊的DeFi 圖譜。多鏈DeFi 算是一種新的敘事方向。

儘管多鏈的說法以及飽和的以太坊讓其他鏈上的活動逐漸增加,但是巨鯨依然對安全情有獨鍾。以太坊上最大的協議Curve.fi 的TVL 比建立在Avalanche 和Solana 之上的所有的DeFi 應用的TVL 總和還要多。

另一方面,因為這些多鏈可以提供更低的手續費,一些無法承受以太坊費用的用戶也逐漸遷移到這些鏈上。然而,這些用戶能提供的貢獻還是不夠多。

一級標題

一級標題

一級標題

圖片描述

圖片描述

Source: IOSG Ventures

圖片描述

衍生品

衍生品

衍生品

衍生品

現貨市場

目前以太坊的現貨交易市場非常飽和,大部分交易活動集中在龍頭項目,對於剛入局的協議來說門檻很高。從一開始的實驗,比如鍊上訂單簿模式,到後來的恆定乘積做市商(CPMM),已經被各種新機制所替代:

集中流動性的AMM, 由Curve.fi 引領的穩定幣交易,以及之後的DODO,Uniswap v3, Curve v2 將集中流動性的模型應用到非穩定幣種上。 (當然每個協議都存在著設計上的區別)

支持超過兩種資產的AMM, 比如Balancer 的恆定平均值做市商

無償損失保護的自動化做市商,比如Bancor

恆定做市商,比如Uniswap v2 和Sushiswap

防止MEV 的DEX

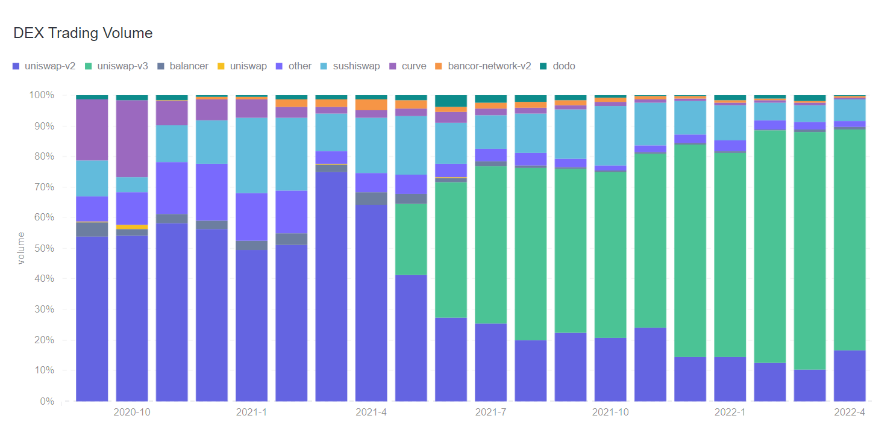

圖片描述

圖片描述

Source: IOSG Ventures, Footprint Analytics

(https://www.footprint.network/chart/DEX-Trading-Volume-fp-17021)

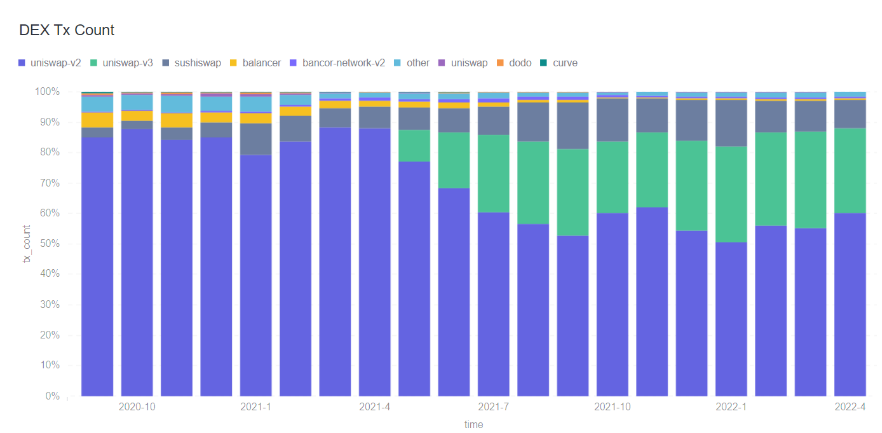

Source: IOSG Ventures, Footprint Analytics

(https://www.footprint.network/chart/DEX-Tx-Count-fp-17022)

圖片描述

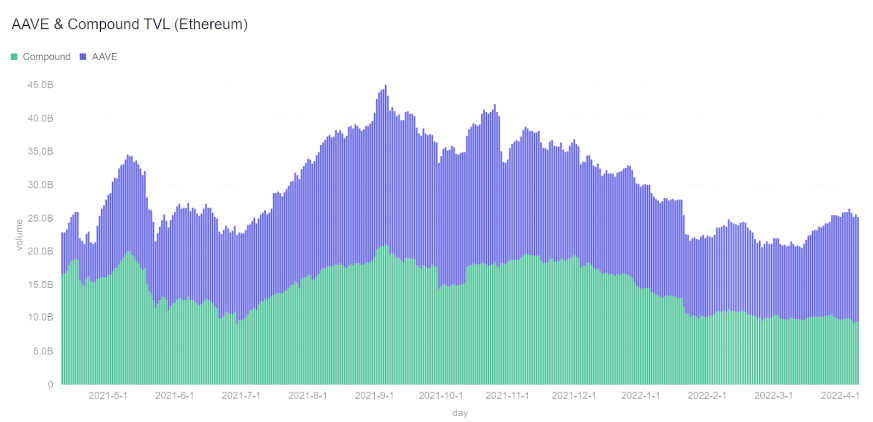

圖片描述

Source: IOSG Ventures, Footprint Analytics

(https://www.footprint.network/chart/AAVE-%26-Compound-TVL-(Ethereum)-fp-17026)

圖片描述

圖片描述

合成資產

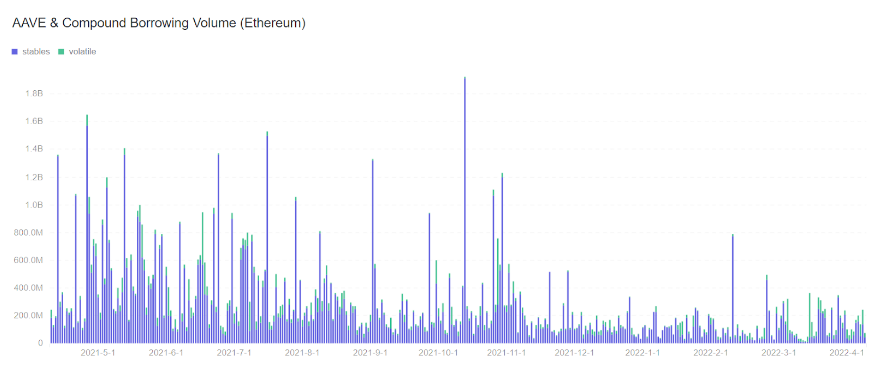

Source: IOSG Ventures, Footprint Analytics

(https://www.footprint.network/chart/AAVE-%26-Compound-Borrowing-Volume-(Ethereum)-fp-17025)

合成資產

合成資產

廣義上講,合成資產涵蓋了幾個重要的方向,如金融衍生品,合成現實世界的資產,以及穩定幣。

談到衍生品,幾乎沒有其他的協議能夠成為dYdX 的對手,即使這些協議目前剛剛上線了最新的版本。此外,很多的這些協議都是依賴於擴容的方案,而擴容方案本身也未完全成熟。

類似於現貨DEX 和借貸協議,他們花費了兩到三年的時間來達到更廣泛的市場採用。在過去12 個月建立的衍生品交易所可能在未來12 - 24 個月之內就能夠實現類似的成就。而這個的前提是,技術棧成熟,並且協議找到正確的產品與市場契合點(Product-market Fit)。

合成的真實世界資產(RWA)也很難找到產品與市場的契合點,儘管敘事是基於將美國的股市以及大宗商品市場更加民主化。只有當時機成熟時,也就是DeFi 上擁有更多不同的用戶群體時,這些去中心化期貨的協議才有可能實現上鍊RWA。

最近一段時間,在合成資產方向的一些值得注意的(但卻不一定成功)的嘗試包括:

dYdX Starknet 交易所

dYdX Starknet 交易所

Opyn 上的SQUEETH

Liquity 的零利率合成穩定幣

FEI 的基於POL 的穩定幣

Primitive 的複製做市商

Perpetual Protocol v2

Ribbon 的期權金庫

一級標題

一級標題

一級標題

Layer2 DeFi協議

在以太坊DeFi 生態系統中,與其他L1 或側鏈相比,L2 DeFi 協議已經在2021 年登上了舞台。將其定義為L2 是因為它們基於可組合性,沒有底層的DeFi 項目就無法存在。

一些DeFi L1 項目,如Uniswap、AAVE、Opyn、Synthetix,有了自己的生態系統,並吸引了大量的協議建立在其中。

圖片描述

一級標題

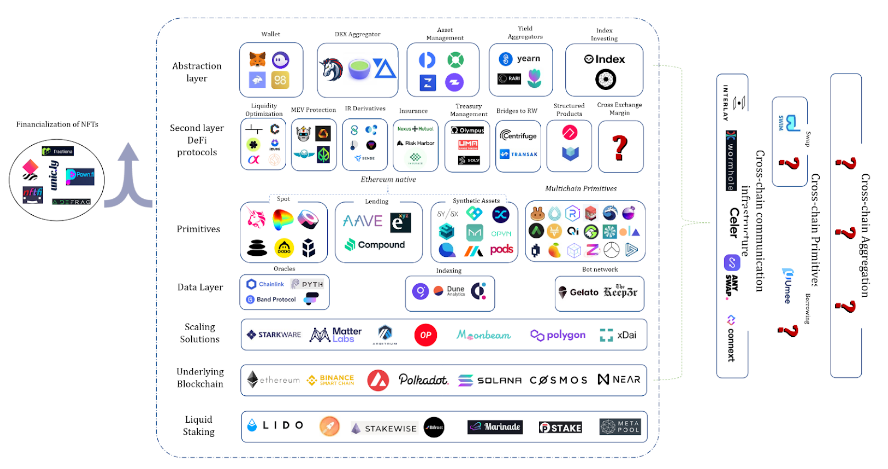

DeFi Map; Source: IOSG Ventures

圖片描述

圖片描述

Ribbon Finance TVL; Source: defillama.com

圖片描述

例如,Vovo Finance 旨在消除對集中式做市商的依賴,並在現有的現貨和衍生品交易所的基礎上建立保本產品。如上所述,借貸協議之所以能夠吸引數十億美元的資金,是因為它們提供穩定的收益率,而不會威脅到流動性提供者的本金。因此,出於對本金的保護,Vovo 有可能吸引大量的TVL,同時允許用戶獲取收益。

圖片描述

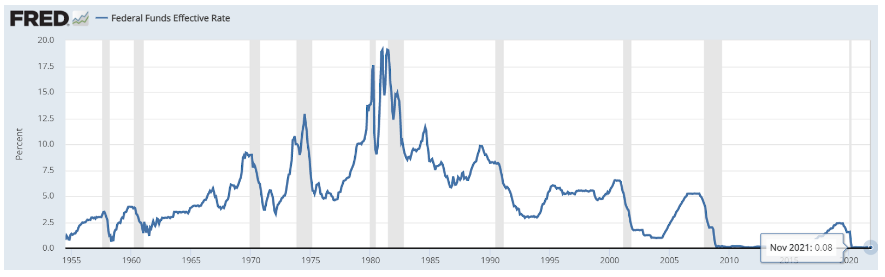

圖片描述

Federal Funds Effective Rate, Historical Data;

Source: https://fred.stlouisfed.org/series/FEDFUNDS

圖片描述

加入央行開始收緊貨幣政策會怎樣?假設2021 年進入DeFi 尋找收益率的新資本大部分是機構,利率水平的提高將使DeFi 目前的TVL 不可持續,因此將有大量資本流出到鏈下經濟。

DeFi 要保持目前的TVL 水平,就必須找到額外的收益來源。

目前,DeFi 的收益主要來自於以下活動:

現貨交易(通過向現貨DEX 提供流動性賺取收益)

槓桿做多的需求(借貸協議、永續合約)。

賣空需求(借貸協議、永續合約)

一級標題

一級標題

一級標題

多鏈DeFi

多鏈擴張一直是2021 年的亮點,BSC、Polygon、Terra、Avalanche 和Solana 主導了討論。雖然這些鏈大多定位為以太坊的競爭對手,但Polygon 領導層和社區選擇“支持以太坊”的敘事,甚至宣布了一個雄心勃勃的推廣路線圖,並自己定位為模塊化區塊鏈方法的引領者之一。

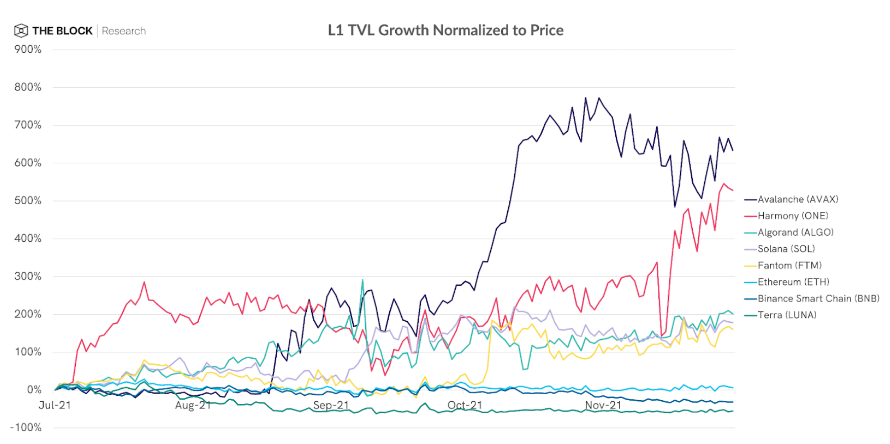

圖片描述

圖片描述

Source: The Block

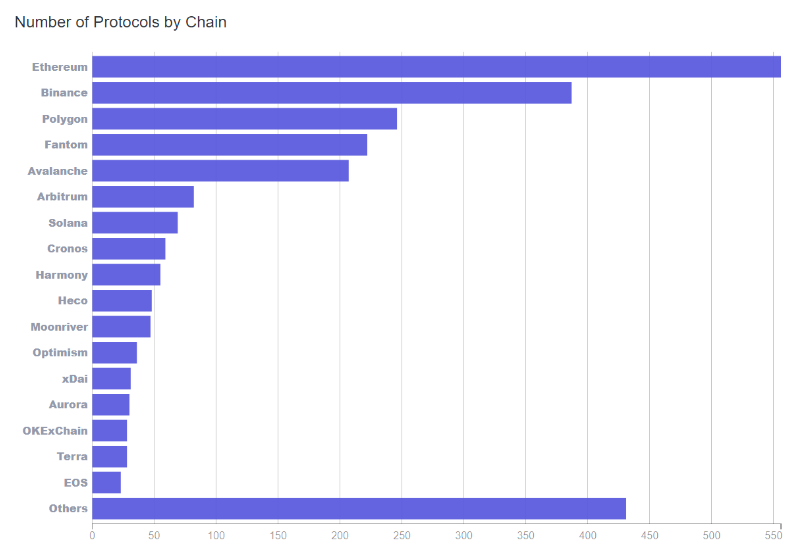

圖片描述

Source: Footprint Analytics

(https://www.footprint.network/guest/chart/Number-of-Protocols-by-Chain-fp-66347dc7-530f-43c5-a9f5-80227f1ff432)

圖片描述

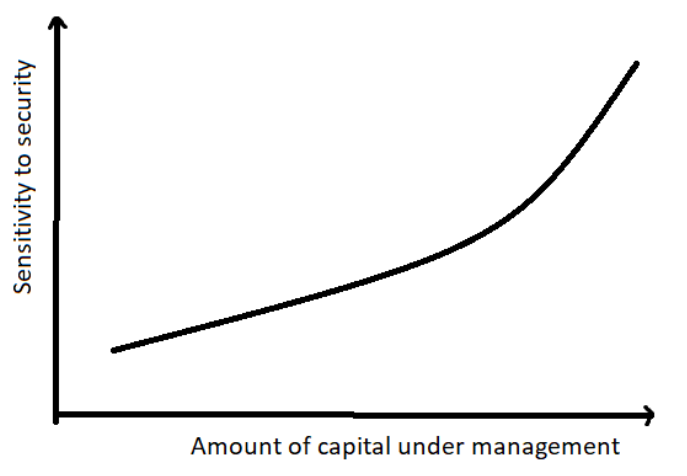

其他鏈的開發進度落後於以太坊12 個月以上。為了向大型資本提供者證明自己足夠安全,新的鏈將不得不面對時間的考驗。如果我們比較一下Solana 和以太坊上的穩定幣收益率,風險對比就很明顯了。例如,Solana 上最大的貨幣市場協議—— Solend,在USDC 和USDT 上提供的APY 比AAVE 大2 - 3 倍。這種差距表明,在一個新鏈上與新協議互動的隱含風險溢價較大。

一級標題

一級標題

一級標題

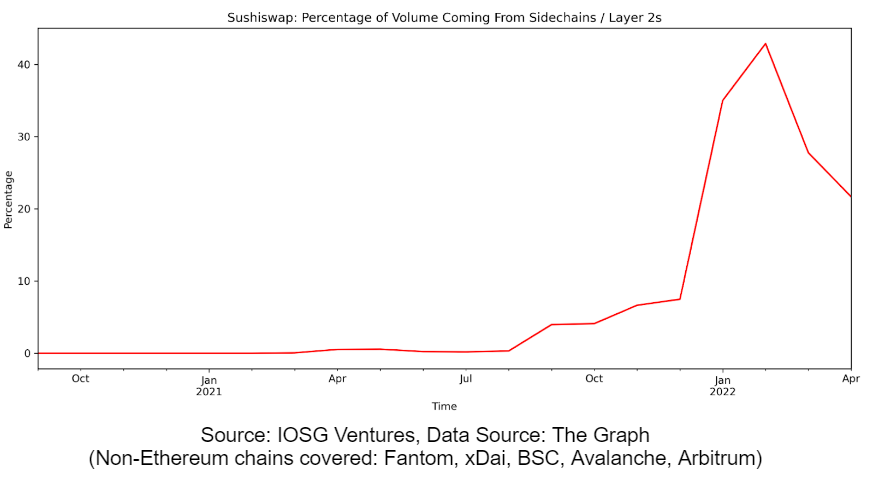

多鏈dApps

圖片描述

圖片描述

Source: IOSG Ventures, Data Source: The Graph

(Non-Ethereum chains covered: Fantom, xDai, BSC, Avalanche, Arbitrum)

圖片描述

可擴展性解決方案是否兌現了他們的承諾?

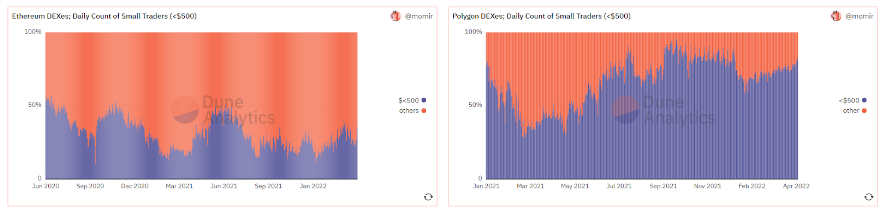

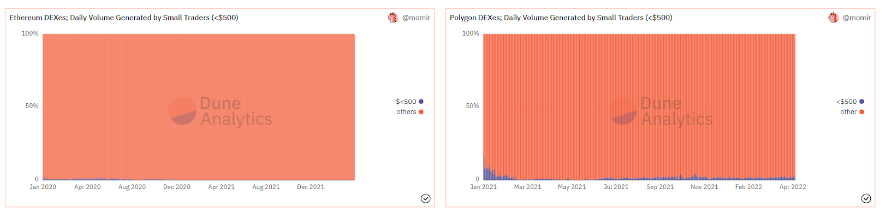

圖片描述

圖片描述

Source: IOSG Ventures, Dune Analytics

(https://dune.xyz/momir/DEX-Users)

圖片描述

一級標題

Source: IOSG Ventures, Dune Analytics

(https://dune.xyz/momir/DEX-Users)

一級標題

圖片描述

圖片描述

Source: IOSG Ventures, Dune Analytics

(https://dune.xyz/momir/DEX-Users)

圖片描述

一級標題

Source: IOSG Ventures

Source: https://vitalik.ca/general/2021/04/07/sharding.html

一級標題

終局

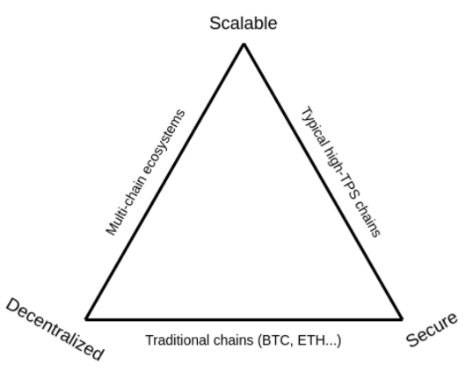

對於金融應用和高價值交易來說,安全性至關重要。

雖然一些競爭鏈設法在創造“通過在區塊鏈Trilemma 上尋找空位來冷啟動自己的DeFi 生態系統”的敘事,以太坊仍然專注於去中心化和安全。批評者往往有理由攻擊以太坊不靈活,指出以現有的規模,以太坊將無法成為一個全球結算層。

這個問題導致了大量的創新,從分片區塊鏈比如Near、Zilliqa,到特定應用鏈如Polkadot、Cosmos,再到單片高度可擴展解決方案如Solana、EOS 等。

然而,儘管這些解決方案中的每一個都在擴展方面帶來了一定的改進,但不可能聲稱任何一個鏈都是全球/大規模採用的可行的解決方案。以下問題仍然存在。

1)經濟可持續性- 通脹性的獎勵和交易費用之間的巨大差異使人懷疑長期維持低費用的能力

2)規模擴大- 支持單鏈的高吞吐量必然會導致對節點運營商的要求增加,這自然會排除許多能夠跟上硬件要求的人,最終導致僅剩下一小部分受信任的人。

一級標題

一級標題

一級標題

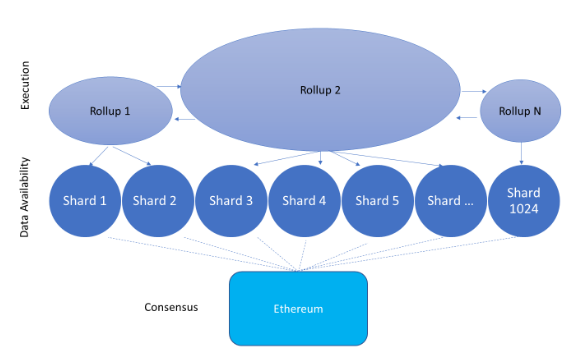

ZK技術的魔力

傳統上,區塊鏈通過增加冗餘和讓大量計算機執行相同的計算來實現零信任。執行計算的計算機數量越多,網絡就越去中心化,然而,這對網絡的可拓展性造成了負擔。

如果可以只由一台計算機執行計算,同時仍然保持最去中心化的和經得住考驗的區塊鏈的安全性假設,那該怎麼辦?

“任何足夠先進的技術都與魔法無異。”

以Rollup 為核心的模塊化區塊鏈理論正實現了上述目標。區塊鏈的不可能三角已經成為一個過時的問題,因為將來的應用程序將能夠充分利用這三個方面:可拓展性、去中心化和安全性。

圖片描述

一級標題

Source: IOSG Ventures

一級標題

Rollup解決方案上採用DeFi的催化劑

如果一個服務於數十億人的新的全球金融系統完全建立在區塊鏈上,那麼Rollup 似乎是唯一合理的選擇,它可以支持低成本的即時交易,而不犧牲安全性和去中心化假設。

然而,實現這一願景至少需要10 年以上的時間。與此同時,Rollup 不得不爭奪現有的加密受眾和應用程序。此外,一些作者預測,Rollup 在短期內的採用會遇到困難,特別是由於側鏈提供極低的費用,這幫助他們吸引了可能對去中心化和安全問題不敏感的低收入用戶。

然而,對於某一特定Rollup 解決方案的廣泛採用,費用可能不是關鍵因素,即費用最低的Rollup 可能不會佔據主導市場份額。從二層網絡項目的角度來看,網絡效應應該優先於低費用。

實現網絡效應有幾個先決條件:

長期的願景應該與以太坊一致

一級標題

一級標題

一級標題

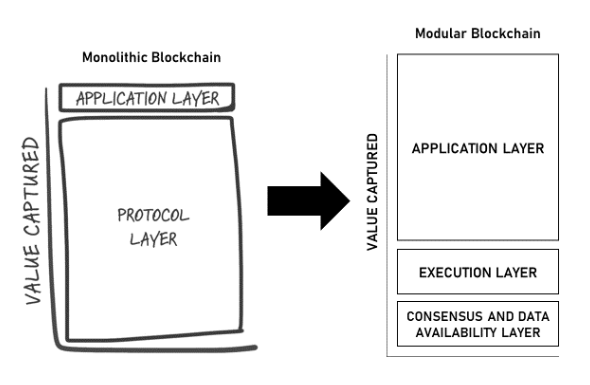

胖應用理論

關於Rollup,短期到中期比較模糊和不確定,長期比較明確。

單片鏈有以下選項:

調整他們的路線圖,納入模塊化和以Rollup 為中心的方法:雖然一些區塊鏈,如Near Protocol 可以很好地作為數據可用層,但其他專注於執行的區塊鏈可以通過自己成為Rollup 來釋放巨大的潛力,

依靠模因論,發揮儲存的價值,

圖片描述

圖片描述

Source: coingecko.com

圖片描述

圖片描述

圖片描述

Source: https://tokenterminal.com/terminal/metrics/protocol_revenue

圖片描述

然而,模塊化區塊鏈打破了上述關係:

圖片描述

原文鏈接

Source: IOSG Ventures; Illustration inspired by the original Fat Protocols thesis