2026 Báo cáo đầu tư mạo hiểm tiền mã hóa nửa đầu năm: 13,3 tỷ USD chỉ đổ vào 435 giao dịch, vốn bắt đầu tranh giành quyền kiểm soát

- Quan điểm cốt lõi: Thị trường đầu tư tiền mã hóa đang trải qua một sự thay đổi cấu trúc, vốn tập trung vào một số ít dự án đã có mô hình kinh doanh trưởng thành, giấy phép tuân thủ và cấu trúc doanh thu. Các tổ chức tài chính truyền thống chi phối hơn một nửa số giao dịch, chiến lược đầu tư "rải lưới" đã hoàn toàn thất bại.

- Các yếu tố chính:

- Tổng vốn huy động trong nửa đầu năm 2026 đạt 13,3 tỷ USD (ngang bằng với cả năm 2024), nhưng chỉ có 435 giao dịch, giảm 78% so với đỉnh năm 2022, cho thấy vốn tập trung cao độ.

- Các tổ chức tài chính truyền thống tham gia vào 54,5% các giao dịch đầu tư. Ví dụ, vòng gọi vốn của Canton Network do a16z dẫn đầu có sự tham gia trực tiếp của HSBC, BNP Paribas và các tổ chức khác.

- Khối lượng giao dịch vòng hạt giống giảm 88% so với năm 2022, trong khi các vòng Series A và các vòng sau đó đã chiếm 75,2% tổng đầu tư, cho thấy vốn ưa chuộng "mua trái chín".

- Tổng vốn huy động trong lĩnh vực thanh toán và stablecoin tăng khoảng 20 lần, nhưng chủ yếu được thúc đẩy bởi các thương vụ M&A lớn như Mastercard mua lại BVNK (1,8 tỷ USD).

- Số vòng gọi vốn trong lĩnh vực game giảm mạnh từ 141 vòng xuống còn 5 vòng (giảm 96%), các lĩnh vực như NFT và giải trí xã hội cũng thu hẹp đáng kể. Các lĩnh vực thiếu mô hình bền vững đã bị loại bỏ.

Những phát hiện chính

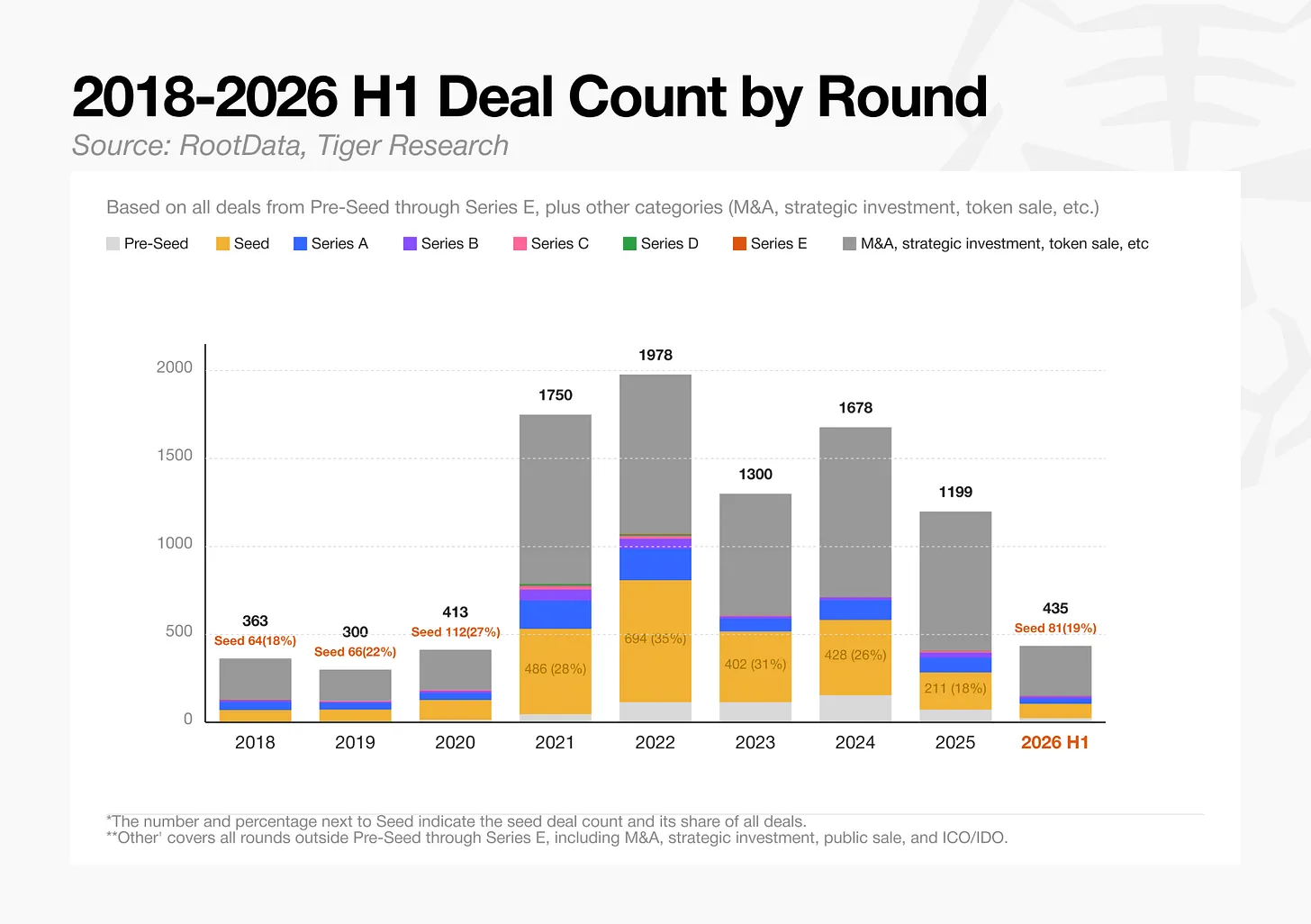

- Dòng vốn vào đạt 13,3 tỷ USD trong nửa đầu năm 2026, tương đương với 13,2 tỷ USD của cả năm 2024, nhưng số lượng vòng gọi vốn giảm xuống chỉ còn 435 giao dịch, giảm 78% so với mức đỉnh 1.978 giao dịch của năm 2022.

- Thị trường hiện đang chia rẽ thành hai phe: một số ít các quỹ đầu tư mạo hiểm tiền điện tử bản địa lớn tập trung vào dẫn đầu, trong khi các quỹ đầu tư mạo hiểm thuộc các sàn giao dịch cạnh tranh dựa trên lợi thế thanh khoản, và các tổ chức hạng trung không có lợi thế cạnh tranh rõ ràng đang nhanh chóng rời khỏi thị trường.

- Số lượng vòng gọi vốn trong lĩnh vực game giảm 96% từ 141 giao dịch năm 2024 xuống chỉ còn 5 giao dịch trong nửa đầu năm 2026.

- Dòng vốn vào các lĩnh vực thanh toán và stablecoin cũng như các sàn giao dịch tập trung (CEX) hoàn toàn được thúc đẩy bởi các vụ sáp nhập và mua lại (M&A).

- Các tổ chức tài chính truyền thống đã tham gia vào 54,5% các giao dịch đầu tư trong nửa đầu năm 2026.

1. Thị trường năm 2021: Tốc độ và đa dạng hóa là vua

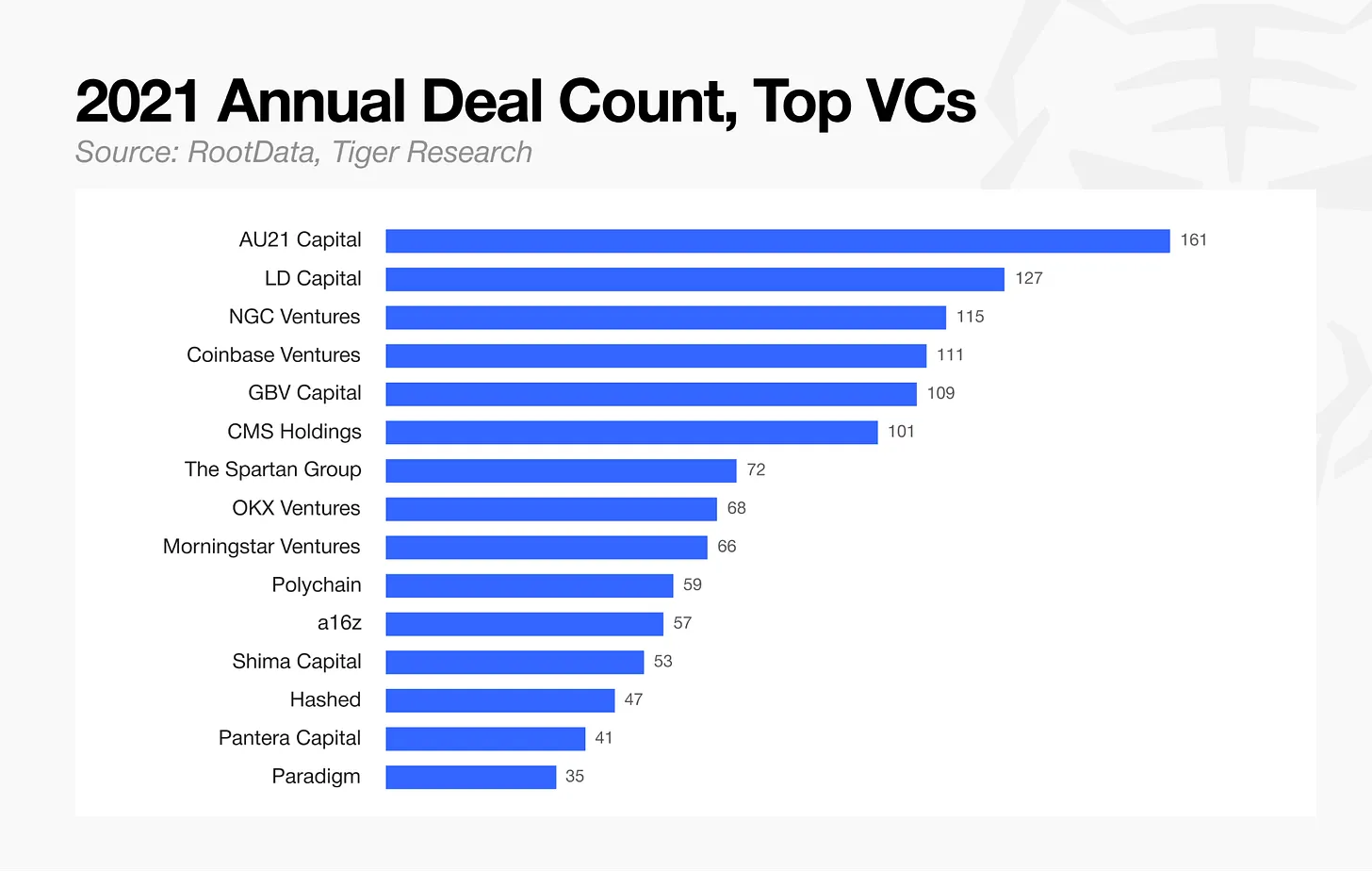

Chiến lược cốt lõi của thị trường đầu tư tiền điện tử năm 2021 là tốc độ và đa dạng hóa danh mục đầu tư. Các nhà đầu tư đã thực hiện 1.750 giao dịch trong năm đó, bao gồm cả vòng hạt giống, và sự cạnh tranh về tốc độ gay gắt đến mức riêng AU21 Capital đã hoàn thành trung bình hơn 13 giao dịch mỗi tháng.

Các quyết định đầu tư vào thời điểm đó được đơn giản hóa thành các tiêu chí dễ dãi như lịch trình sự kiện tạo token (TGE) và tokenomics. Bởi vì việc phát hành token có thể tạo ra lợi nhuận mà không cần bất kỳ sự phát triển sản phẩm thực tế nào, các quỹ đầu tư mạo hiểm về cơ bản đã áp dụng chiến lược "dàn trải", phân tán vốn vào hàng chục, thậm chí hàng trăm dự án bất kể định giá.

Tốc độ thực thi được ưu tiên hơn thẩm định toàn diện. Các vòng gọi vốn mới gần như được hoàn tất ngay lập tức; các quỹ đầu tư mạo hiểm bỏ lỡ một vòng thường theo đuổi vòng tiếp theo với mức định giá cao hơn, và mô hình FOMO này lặp đi lặp lại trong toàn ngành.

Nhiều quỹ đầu tư mạo hiểm áp dụng chiến lược này đã không thể tồn tại qua đợt thị trường gấu sau đó, và những quỹ sống sót đã thay đổi chiến lược một cách căn bản.

2. Những quỹ đầu tư mạo hiểm nào sống sót: Cục diện đã thay đổi

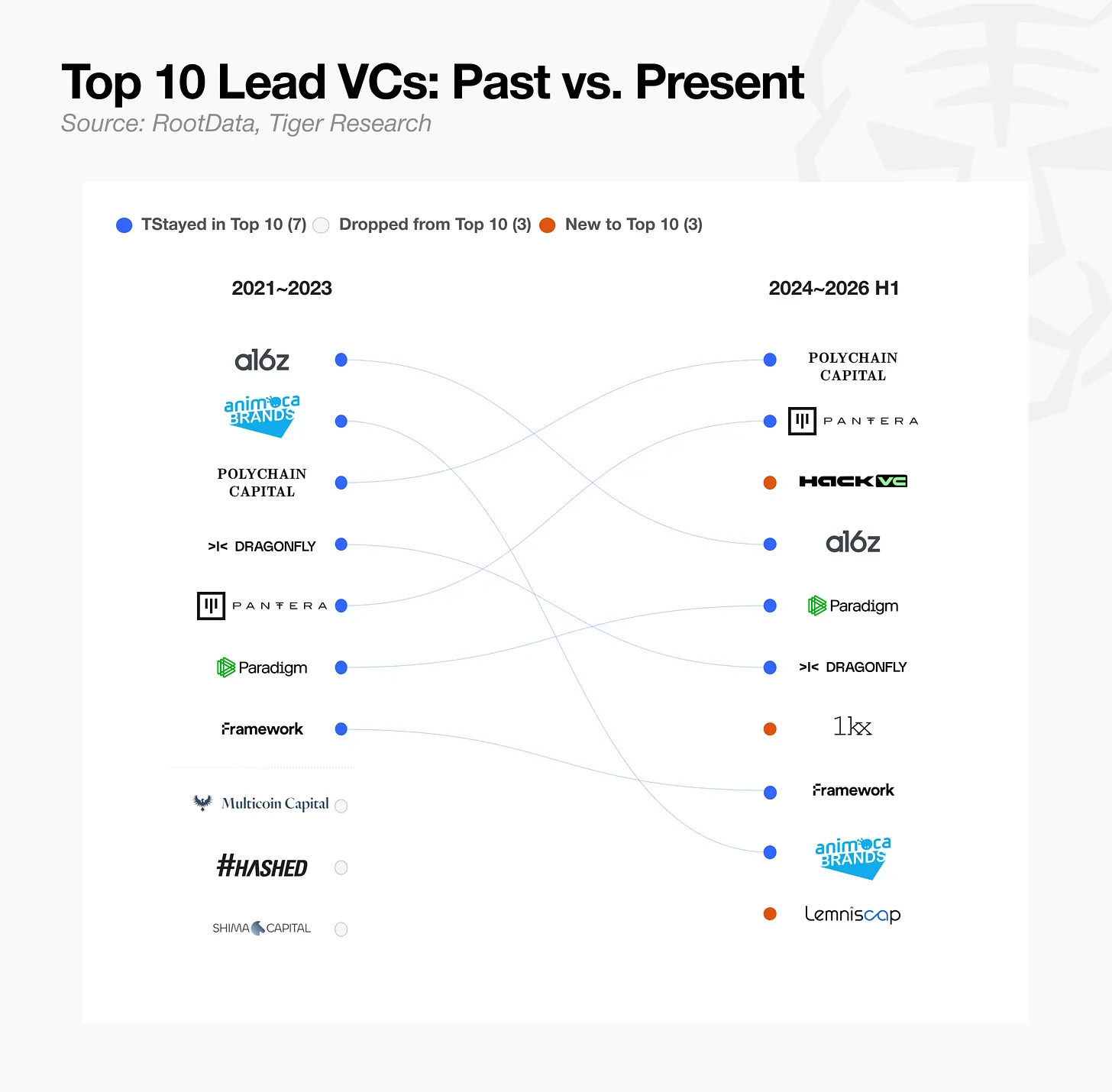

2.1. Dẫn đầu vòng gọi vốn, quá khứ và hiện tại

Chỉ số đầu tiên cần kiểm tra là vị thế dẫn đầu vòng gọi vốn, tức là các vòng gọi vốn mà các quỹ đầu tư mạo hiểm chủ chốt trong lịch sử đã dẫn dắt.

Một số quỹ đầu tư mạo hiểm vẫn đang tích cực dẫn đầu vòng gọi vốn cho đến ngày nay, trong khi những quỹ khác đã biến mất hoàn toàn hoặc chỉ mới xuất hiện gần đây. Bởi vì vị thế dẫn đầu vòng gọi vốn luôn đòi hỏi danh tiếng và quy mô vốn mà chỉ các quỹ đầu tư mạo hiểm lớn mới có, các tổ chức từng dẫn dắt các vòng gọi vốn chính trước đây đã chứng tỏ khả năng phục hồi của mình; hầu hết vẫn nằm trong top 10 ngày nay.

2.2. Sự phân hóa của các quỹ đầu tư mạo hiểm sống sót

Nhìn vào dữ liệu gần đây nhất từ năm 2024 đến năm 2026, các quỹ đầu tư mạo hiểm tiền điện tử bản địa và các tổ chức lớn lâu đời đang tập trung nguồn lực vào việc dẫn đầu vòng gọi vốn, tham gia sâu hơn vào từng giao dịch đơn lẻ. Họ đã chuyển đổi mô hình kinh doanh sang giảm tổng số giao dịch, đồng thời nâng cao tiêu chuẩn thẩm định, tìm kiếm ghế trong hội đồng quản trị và ảnh hưởng lớn hơn đến việc quản trị.

Tuy nhiên, xét về tổng số vòng gọi vốn tham gia (ngoài vị thế dẫn đầu), một mô hình khác lại xuất hiện.

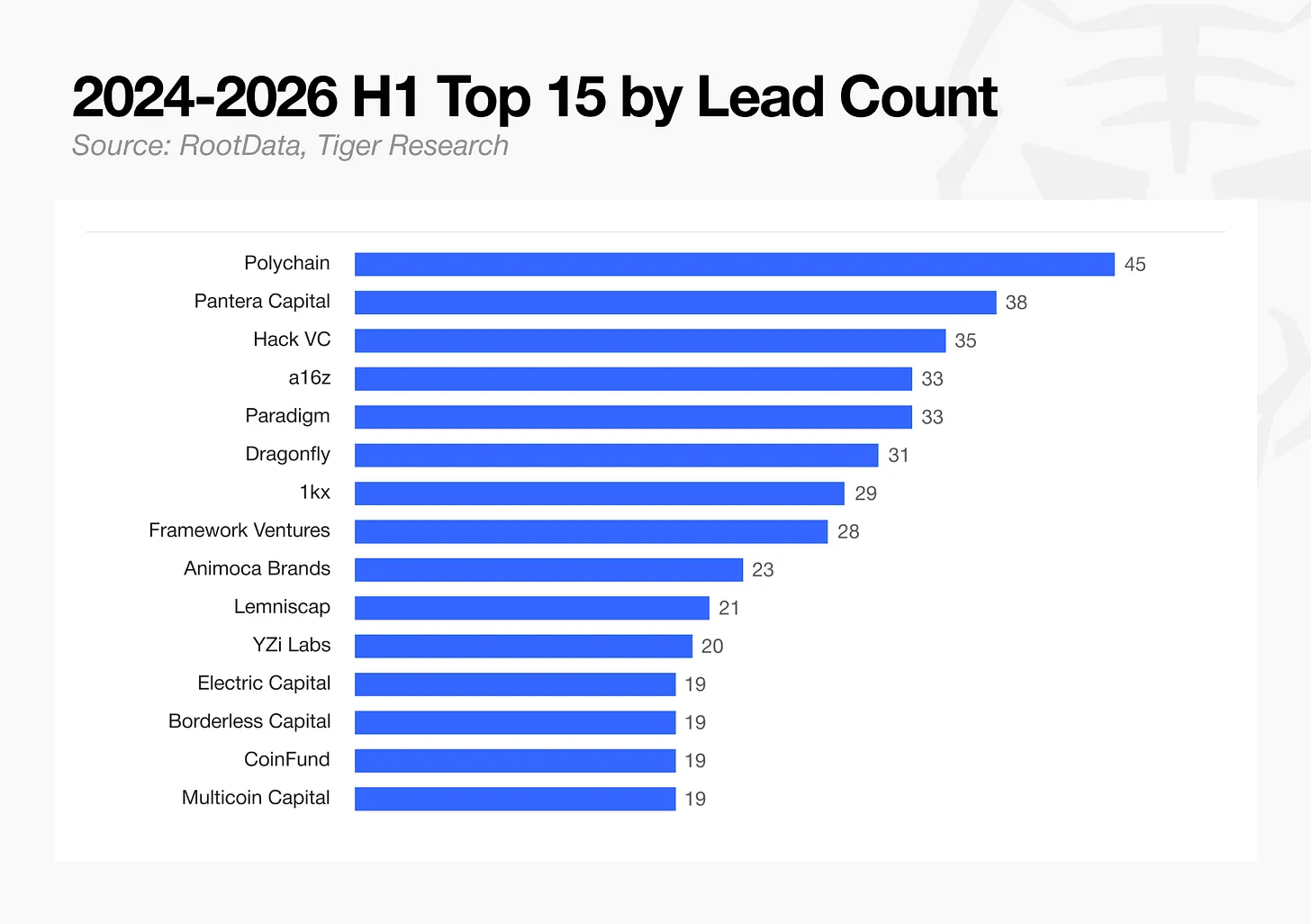

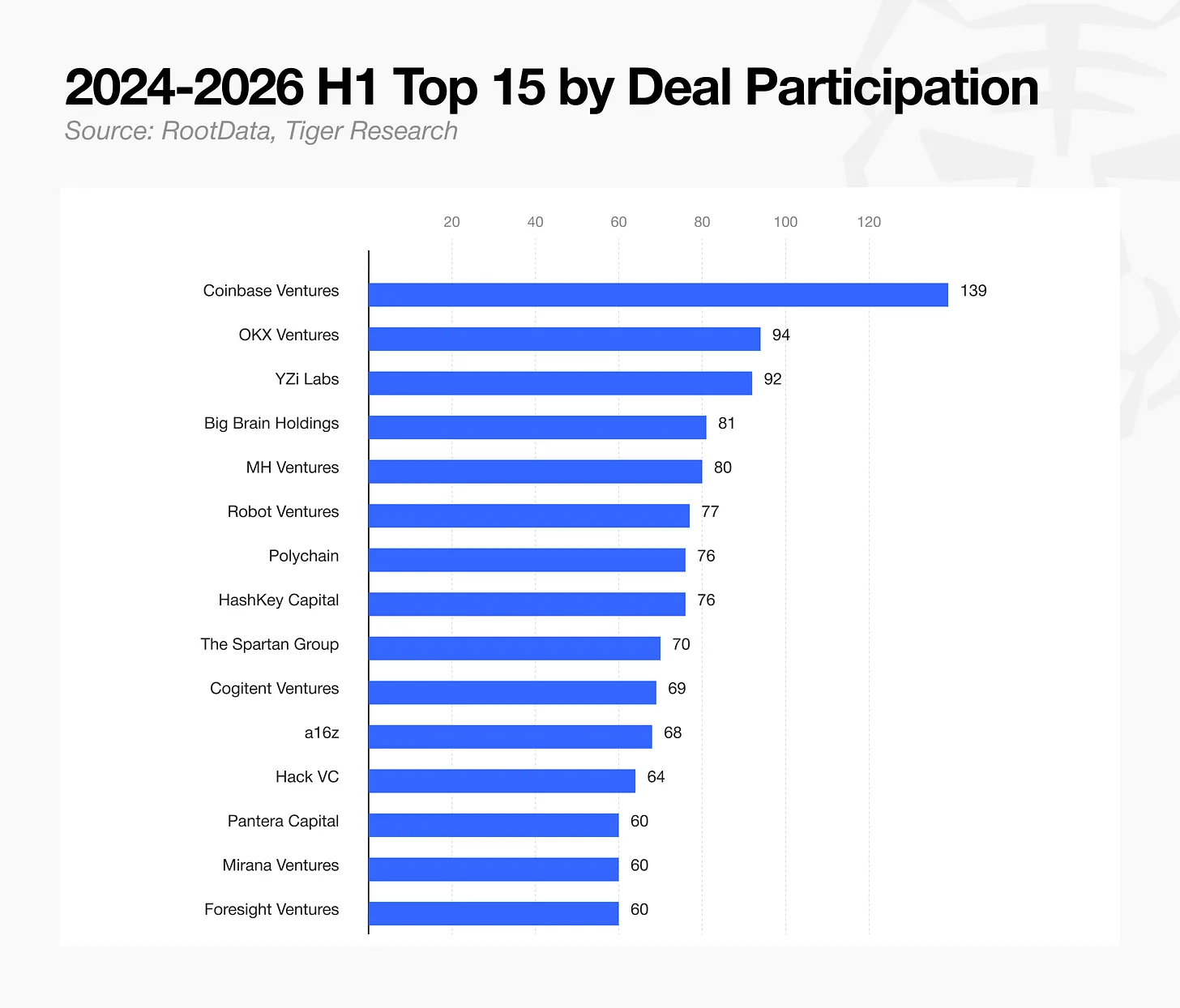

Trong số 15 quỹ đầu tư mạo hiểm hàng đầu tính theo số vòng gọi vốn tham gia từ năm 2024 đến nửa đầu năm 2026, các tổ chức thuộc sàn giao dịch chiếm một phần lớn. Các sàn giao dịch hoạt động tích cực hơn trong việc tham gia các vòng gọi vốn so với việc dẫn đầu. Coinbase Ventures đứng đầu với 140 giao dịch, tiếp theo là OKX Ventures với 94 giao dịch, và YZi Labs với 92 giao dịch. YZi Labs là tổ chức được đổi tên từ Binance Labs vào tháng 1 năm 2025.

HashKey Capital, đứng thứ bảy, là nhánh đầu tư mạo hiểm của sàn giao dịch HashKey Exchange tại Hồng Kông, và Mirana Ventures, đứng thứ mười bốn, là nhánh đầu tư mạo hiểm của Bybit. Chỉ thông qua các nhánh đầu tư mạo hiểm của mình, năm sàn giao dịch lớn đã xuất hiện trong top 15. Các quỹ đầu tư mạo hiểm lớn tập trung vào dẫn đầu, như Polychain và Pantera Capital, xếp hạng thấp hơn về chỉ số tổng số vòng gọi vốn tham gia.

Các quỹ đầu tư mạo hiểm thuộc sàn giao dịch đã tự khẳng định mình là những người tham gia cốt lõi trong các vòng gọi vốn chính nhờ vào khả năng cung cấp thanh khoản và hỗ trợ tiếp thị từ nền tảng của họ. Các quỹ đầu tư mạo hiểm hạng trung thiếu lợi thế cạnh tranh rõ ràng có thể bảo vệ được — dù là lợi thế kinh tế theo quy mô, nhận diện thương hiệu hay hỗ trợ thanh khoản cấp sàn giao dịch — đang bị ép ra khỏi thị trường nhanh chóng dưới áp lực vốn và sự thất bại trong thoái vốn.

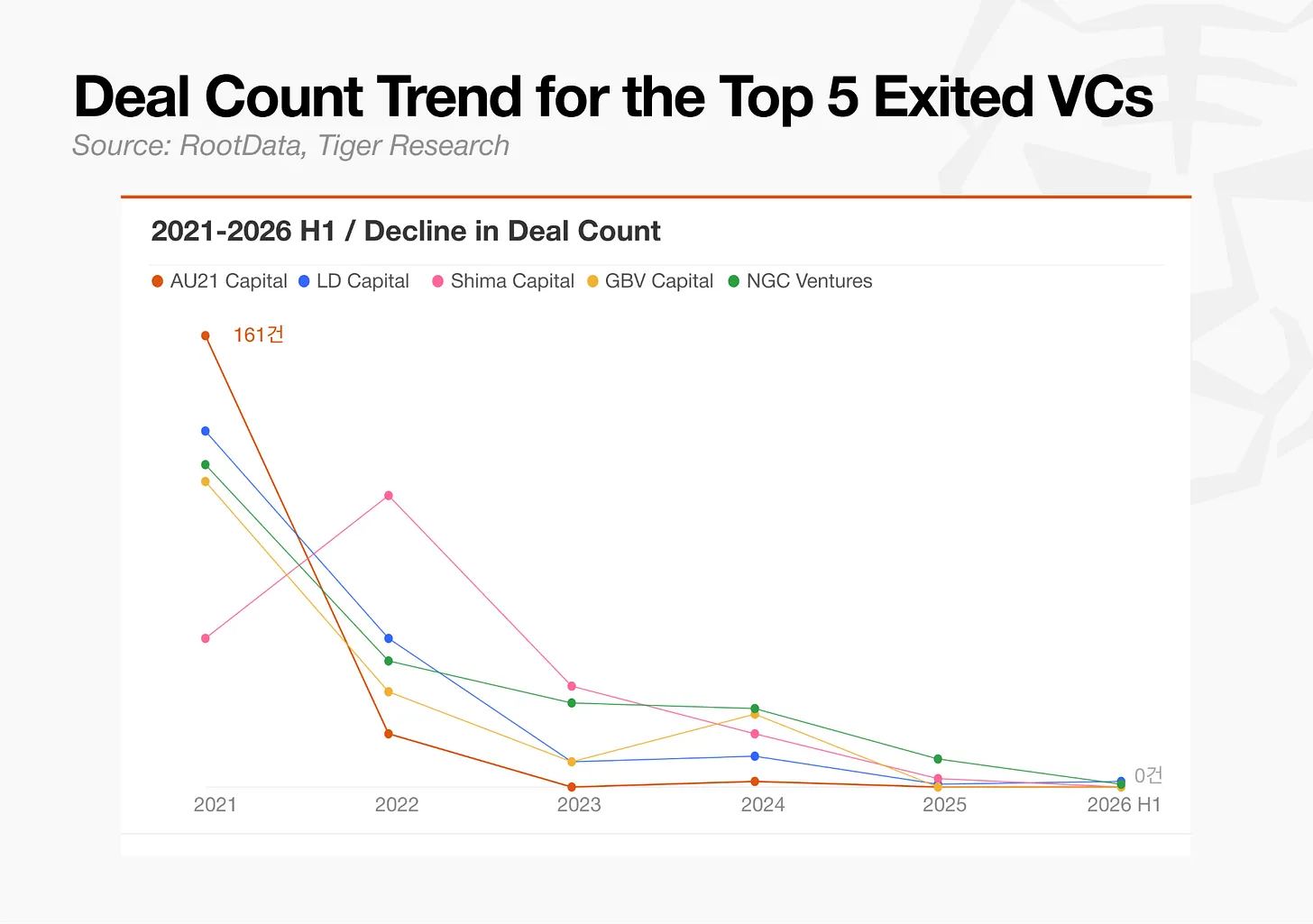

2.3. Các quỹ đầu tư mạo hiểm rời đi: Sự kết thúc của chiến lược đầu tư dàn trải

Hầu hết các quỹ đầu tư mạo hiểm từng xây dựng danh mục đầu tư rộng lớn trong đợt tăng giá trước đây nhờ vào việc nhanh chóng chuyển đổi token thành tiền mặt đã biến mất. Số lượng giao dịch của AU21 Capital, LD Capital và Shima Capital đã giảm tới 98,9%, trên thực tế đã mất đi ảnh hưởng trên thị trường. Một khi thị trường bước vào thời kỳ gấu kéo dài và sự siết chặt quy định, các chiến lược dựa trên việc chạy theo các câu chuyện ngắn hạn không còn hiệu quả nữa.

Việc không phát triển được bất kỳ sự khác biệt thực sự nào là nguyên nhân chính, nhưng cũng đáng chú ý là dòng chảy vốn tiền điện tử tổng thể đã chuyển hướng sang các dự án đã đạt đến một mức độ trưởng thành nhất định; hiếm có dự án mới nào cần huy động vốn giai đoạn đầu xuất hiện. Nói cách khác, những cơ hội mà các quỹ đầu tư mạo hiểm này tồn tại dựa vào không còn xuất hiện trên thị trường nữa.

3. Vòng gọi vốn: Mua trái chín, không mua hạt giống

3.1. Sự sụp đổ của vòng hạt giống

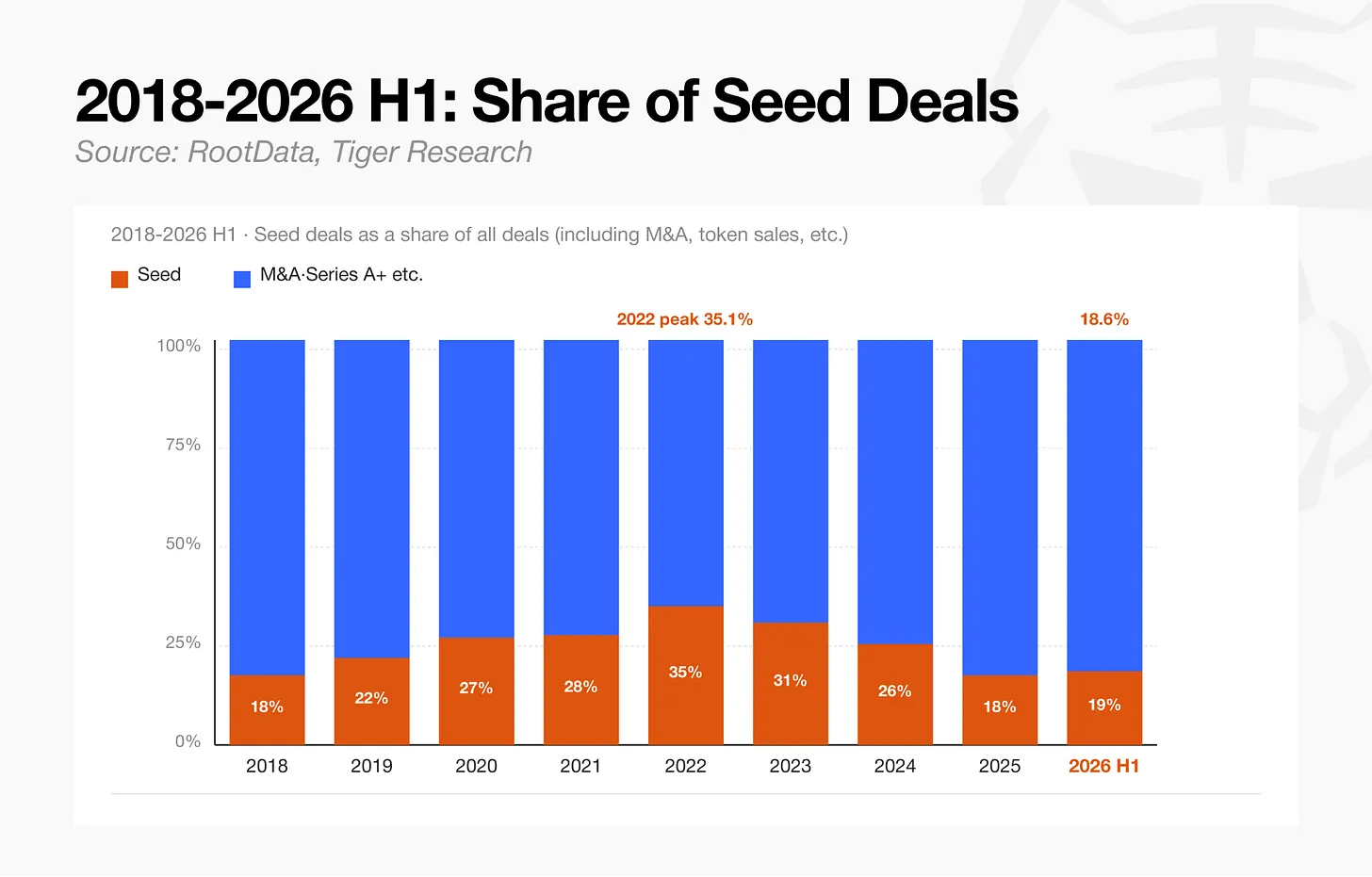

Tổng số giao dịch ở giai đoạn hạt giống trong nửa đầu năm 2026 là 81 giao dịch, giảm 88% so với 694 giao dịch của năm 2022. Sự ác cảm của thị trường đối với các dự án giai đoạn đầu, có mô hình kinh doanh chưa được kiểm chứng và rủi ro cao hơn là rõ ràng. Sự sụt giảm này cũng được phản ánh trong cấu trúc tổng thể của các vòng gọi vốn: vòng hạt giống chiếm 35,3% tổng số giao dịch năm 2022, nhưng tỷ lệ này đã giảm xuống còn 18,7% vào nửa đầu năm 2026.

Sự sụt giảm của các vòng hạt giống có thể được hiểu là phản ánh cả sự ác cảm của nhà đầu tư lẫn sự khan hiếm đơn thuần của các dự án giai đoạn đầu mới tìm kiếm nguồn tài trợ hạt giống. Đây là một chỉ báo đồng thời nắm bắt cả sự thu hẹp thị trường và sự trưởng thành của thị trường.

3.2. Vốn tập trung vào giai đoạn cuối

Tính theo phân bổ vốn, các vòng gọi vốn giai đoạn cuối từ Series A trở đi hiện chiếm 75,2% tổng đầu tư. Đầu tư giai đoạn hạt giống tạm thời chiếm đa số trong thị trường gấu năm 2023, nhưng một khi thị trường bước vào giai đoạn phục hồi, vốn nhanh chóng được tái phân bổ cho các công ty có đủ vốn.