Tiger Research: Korean Retail Crypto Investors Are Disappearing – Who Will Prop Up the Market in 2026?

- Core Thesis: The Korean crypto market is shifting from retail-led to institution-led. As regulatory clarity approaches, traditional financial institutions are accelerating their acquisition of key infrastructures such as stablecoins, STOs, and custody services through Memorandums of Understanding (MOUs) and equity acquisitions, aiming to control the future front-end of digital asset finance.

- Key Elements:

- Institutional activity has moved beyond the stage of cooperation intentions into business operations and exchange equity acquisitions. For instance, multiple banks and securities firms have acquired stakes in exchanges like Upbit and Korbit to secure user access points.

- Current competition spans three fronts: stablecoins (delayed by the central bank's 51% rule regulation), STOs (legislation passed but lacking commercialization infrastructure), and custody (business active but requiring more institutional capital).

- Domestic infrastructure providers (e.g., LG CNS, DSRV, Altus) are building local tracks aligned with the Bank of Korea's CBDC framework to reduce reliance on overseas technology, positioning themselves to gain critical market share when capital flows in.

- The strategy of overseas Web3 foundations entering Korea has shifted from building retail communities to partnering with large corporations and financial institutions, as traditional finance takes over the market.

本文由Tiger Research撰写。韩国加密市场正在经历权力转移。散户主导的时代正在终结,传统金融机构在监管尚未完全明朗前,已经开始疯狂抢占 STO 标准制定权、稳定币支付轨道和托管市场等关键基础设施。这场看似平静的 MOU 竞赛背后,是对未来数字资产金融前端控制权的争夺——谁掌握了这些基础设施,谁就掌握了下一个十年的客户入口。

韩国机构和证券公司之间的合作伙伴关系与股权收购正在加密市场同步加速。但整体格局仍然难以一眼看清。公布的合作伙伴关系很多,但实际商业部署仍然罕见。本报告探讨为什么转化率如此之低,以及为什么机构仍在继续推进。

核心要点

- 韩国机构加密活动已经超越 MOU(谅解备忘录,指合作意向,下同)阶段,进入具体业务运营和交易所股权收购。

- 机构正在暗中加剧竞争,争夺关键金融基础设施,包括 STO 标准制定、稳定币支付轨道和托管市场。

- 国内基础设施建设者正在成为机构业务的核心支柱,构建符合韩国央行 CBDC 框架和本地监管要求的韩国本土轨道,减少对外国技术的依赖。

- 海外 Web3 基金会进入韩国的策略已经完全转变,从零售社区建设转向与大型企业和金融机构合作,因为传统金融正在加速接管市场。

1. MOU 军备竞赛

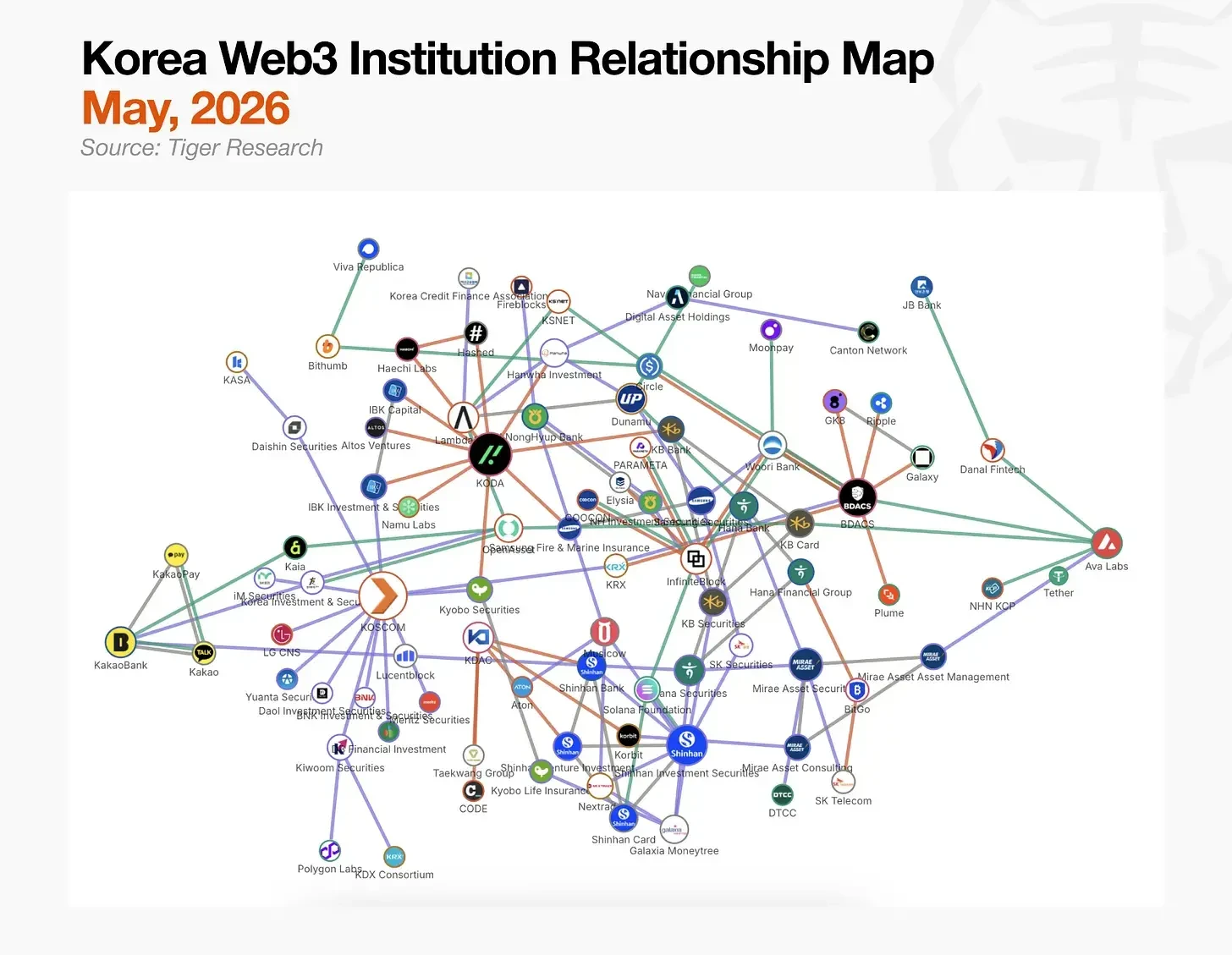

上图由 Tiger Research 编制,绘制了韩国机构加密格局中的连接关系。但这个结构并不容易一眼看清。很难区分哪些线代表活跃的业务运营,哪些只是 MOU,中心枢纽和边缘参与者之间的界限仍然模糊。

值得注意的是,这种复杂性本身准确反映了韩国机构加密市场的现状。正如 Tiger Research 的数据集所证实的那样——150 家机构和 196 个合作伙伴关系——还没有任何一个枢纽实现对市场的主导控制。

国内机构正在监管完全明朗之前同时在整个市场建立自己的位置。竞争目前围绕三条战线展开:稳定币、STO(证券代币发行)和托管(加密资产存储)。

同样值得注意的是,金融机构持续收购交易所股权,这一举动被解读为在监管完全明朗之前,出于信心驱动抢占立足点。

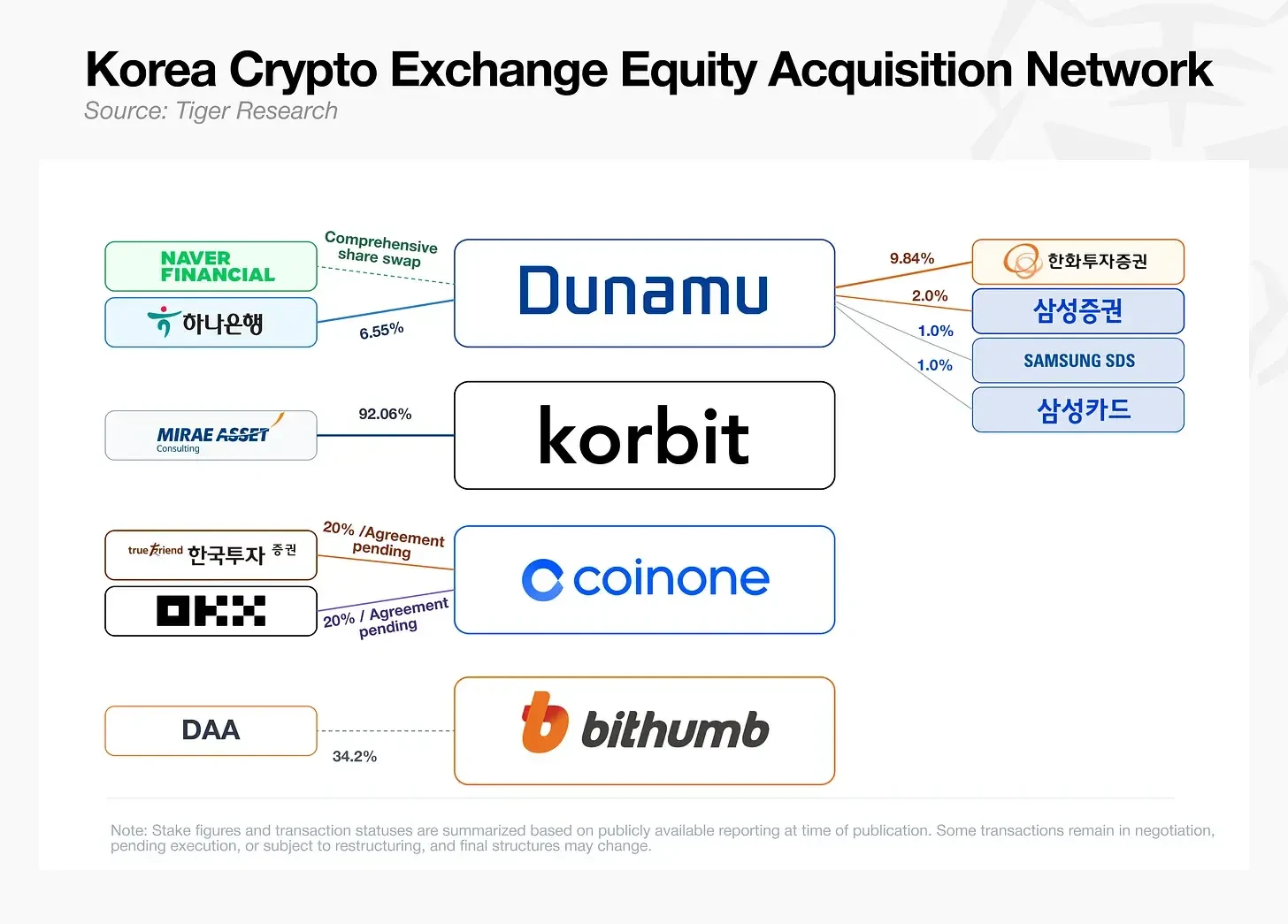

2. 交易所股权争夺战

在韩亚银行宣布以约 1 万亿韩元(约 7.2 亿美元)收购 Upbit 运营商 Dunamu 6.55%股权后不到 10 天,韩华投资证券批准了额外 3.90%的收购。同月 5 月 28 日,三星证券、三星 SDS 和三星卡联合宣布共同收购 4.0%。未来资产咨询早在 2 月就已签约收购 Korbit 92.06%股权,还有报道称韩国投资证券和全球交易所 OKX 正在就联合收购 Coinone 进行讨论。

这场竞争反映了对加密交易所的重新估值,它们现在不仅仅被视为交易费平台,而是可以分发稳定币、托管服务、证券代币和 RWA 产品的关键客户触点。

银行和证券公司获得了间接获取 VASP 注册等许可证的途径,同时确保了交易所的用户基础和流动性。当前的股权争夺战最终是一场关于谁将控制数字资产金融前端的竞赛。

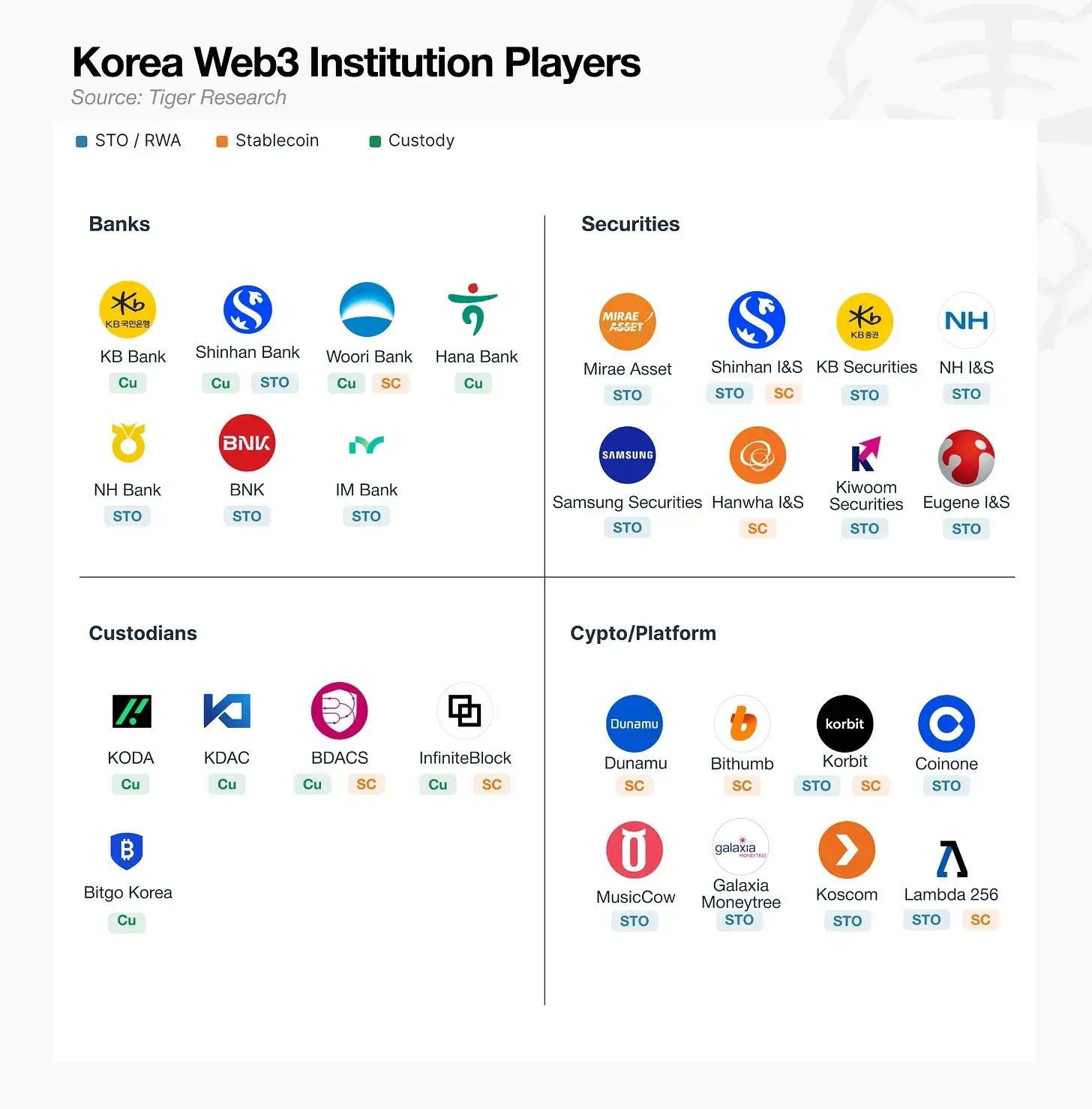

3. 按行业划分的韩国加密市场

对关系图的逐行业分析揭示了一个不均衡的格局。托管业务运营最活跃,许多参与者在清除监管障碍后已经运行实时服务。相比之下,RWA 和 STO 在很大程度上仍停留在合同或 MOU 阶段,等待相关立法生效。稳定币面临类似的停滞,还没有明确的标准制定者处于能够主导市场的位置。

由于各行业的障碍性质不同,突破的策略也不同。一些参与者正在整合国内联盟,等待监管开放。另一些则转向监管推进更快的海外市场,开辟替代路径。以下部分探讨每个行业的具体障碍和参与者策略。

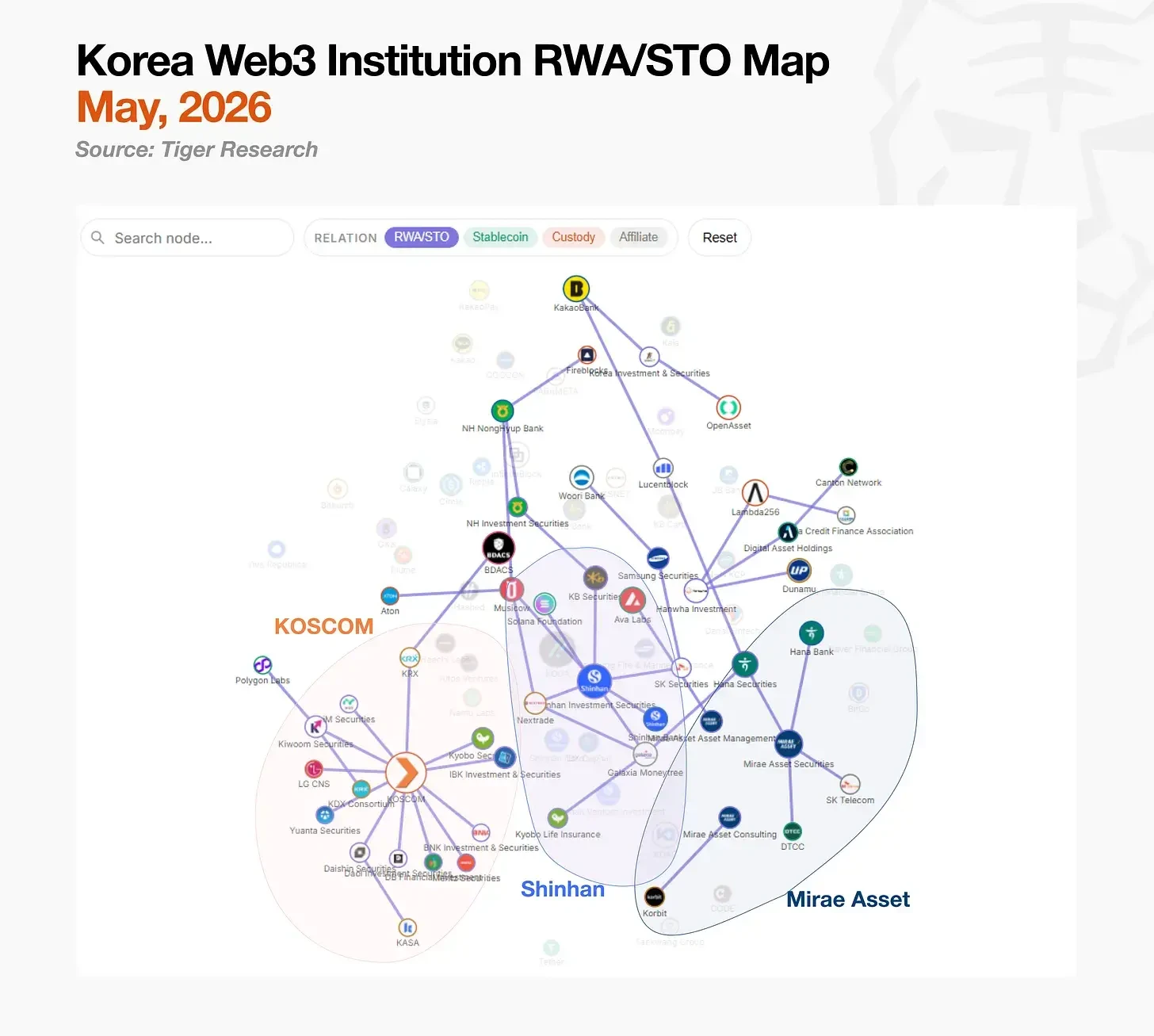

3.1. RWA/STO:立法已通过,商业化基础设施是瓶颈

国内 STO 市场分为两个阵营:KOSCOM 主导的联盟和新韩投资证券主导的碎片化投资联盟。未来资产证券走了一条独立的道路,利用海外业务而不是等待国内基础设施。

KOSCOM 是一家核心金融网络运营商,韩国交易所持有其 76.6%的股权,正在追求符合其创始使命的中立基础设施模式,为证券公司提供共享基础设施。它不是与单个发行人签署独家协议,而是将 11 家证券公司整合到其平台上,旨在制定发行和分发技术标准,并确保与韩国证券存管综合托管管理要求兼容的接口。

新韩投资证券迅速建立了自己的 STO 生态系统。从 2022 年与 Lambda 256 的概念验证开始,它于 2024 年推出联合平台 PULSE,并于 2025 年正式推出多平台账户集成服务。仅 2025 年,它就作为账户管理人参与了 10 次投资合同证券发行,并获得了 OTC 交易所 NXT 的控股权,在自己的生态系统内建立了从发行到分发的端到端管道。

未来资产证券完全绕过了国内基础设施开发,直接出海。它在香港发行了数字债券,从香港证监会获得了数字资产零售许可证,并计划在 6 月推出面向市场零售投资者的 MTS。在美国,它是唯一加入 DTCC 主导的代币化工作组的韩国证券公司,该工作组包括摩根大通、高盛和贝莱德,参与全球标准制定讨论。当国内 STO 基础设施最终与全球标准对接时,这一策略使未来资产在监管对接和谈判杠杆方面占据优势。

3.2. 稳定币:立法而非技术是瓶颈

稳定币市场的参与者比其他行业更加多样化。卡公司、交易所、金融科技公司和基础设施公司都通过不同的路线进入,利用各自的优势。

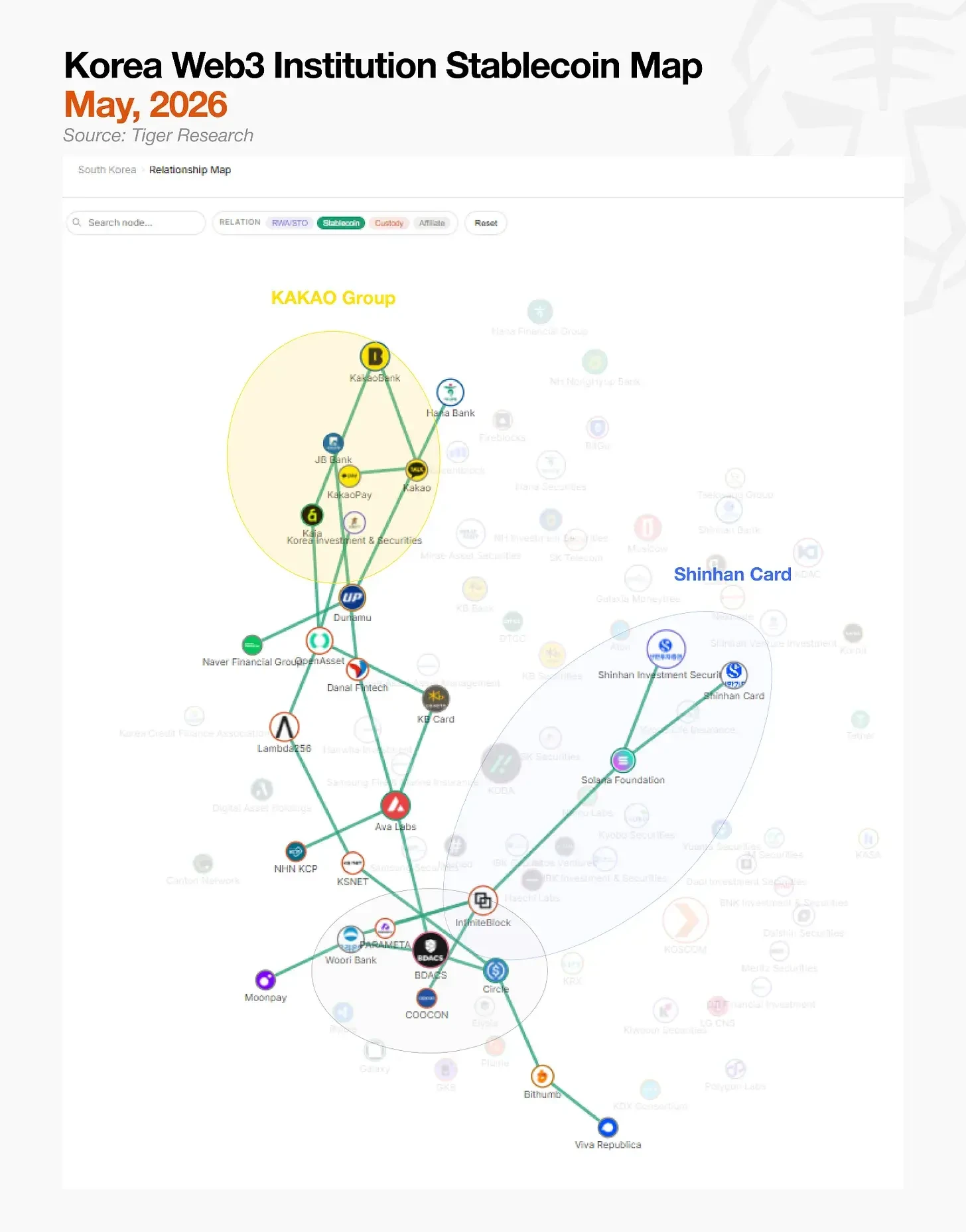

最大的阵营是 Kakao 集团。Kakao、KakaoBank 和 Kakao Pay 组成了联合工作组,构建覆盖稳定币、加密货币和本地货币的"超级钱包"。他们的关键资产是自 Ground X 时代以来运营 Kaia 公链积累的基础设施。Kaia 已经在其网络上部署了 Tether(USDT),并正在进行实时支付测试。

新韩卡专注于将其现有支付网络迁移到区块链轨道。新韩卡于 4 月与 Solana 签署了 MOU,尽管技术基础工作早于协议。该公司已经与 Solana、Visa、Mastercard 和 Fireblocks 合作完成了初步概念验证,现在正在包括钱包和智能合约在内的六个领域进行高级测试。

交易所阵营正在通过美元稳定币绕过韩元稳定币延迟。Dunamu 正在与 Naver Financial 开发基于其专有区块链 GIWA 的韩元稳定币业务。Bithumb 面对韩元稳定币监管延迟,选择通过与 Circle 和 WLF 的合作伙伴关系首先确保美元稳定币分发网络。与 Toss 的联合韩元稳定币计划也在讨论中,尽管进展缓慢。

所有阵营都很活跃,但都面临同样的监管壁垒。韩国央行正在推动 51%规则,要求只有银行占多数的联盟才被允许发行稳定币,而金融科技公司正在争取准入,推迟了政府-执政党协商。一旦发行指南发布,获得最全面公众触点的阵营预计将取得市场领先地位。

3.3. 托管:需要更多机构资本

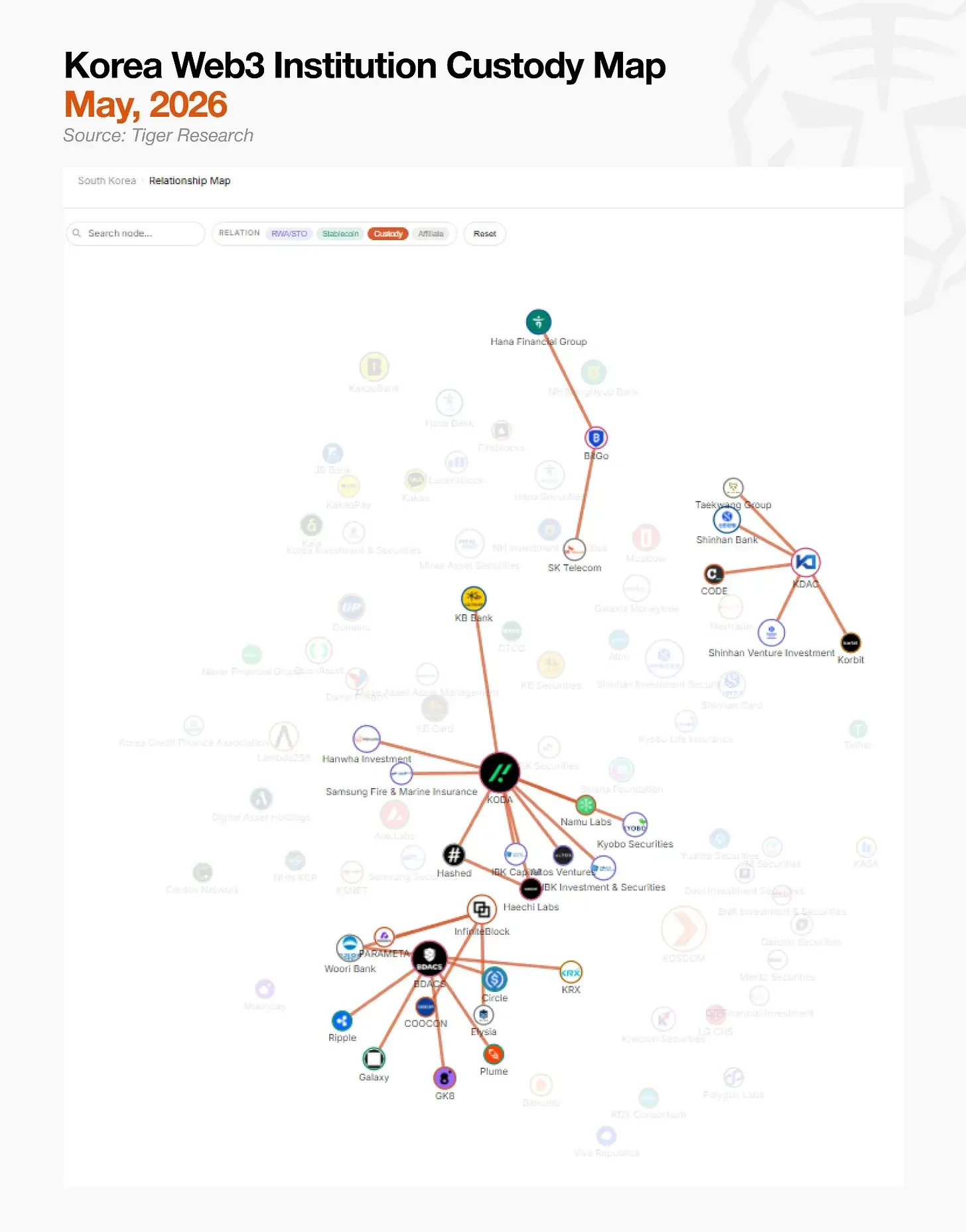

托管市场在结构上比其他行业更简单。四大托管机构各自获得了国内和国际金融及技术合作伙伴,以确立其市场地位。

KODA 由 KB 国民银行、Hashed 和 Haechi Labs 联合创立,结合了传统金融资本和加密原生 VC。韩华投资证券、IBK 资本和教保证券随后加入成为投资者,与三星火灾海上保险的专用托管保险协议进一步增强了其稳定性。

KDAC 是一家由传统金融主导的托管机构,新韩银行和 NH 农协银行是主要股东。NH 农协银行最初是另一家托管机构 Kardo 的投资者,在合并后成为 KDAC 股东。合并后,KDAC 的股东中包括韩国五大银行中的两家。

BDACS 采取了以技术和合作伙伴发展为中心的独特方法。通过与友利银行以及包括 Galaxy 和 GK8 在内的国际数字资产基础设施公司的合作伙伴关系扩展托管和支付基础设施,它还与 Circle 签署了 MOU,在 Circle 的 Arc 区块链上发行韩元稳定币 KRW1,并且是 KRX 主导的 KDX 联盟中唯一的 VASP 和关键托管合作伙伴。BDACS 目前正在进行 KRW1 的概念验证,将自己定位为同时针对托管和支付基础设施的托管机构。

BitGo Korea 凭借其全球母公司的技术实力进入国内市场。BitGo 总部托管超过 700 亿美元资产,处理全球约 20%的比特币链上交易。在国内,韩亚金融集团和 SK 电讯各持有股份,使其成为由金融和电信资本支持的托管机构。

各机构通过各自的托管关系进入了市场。然而,据报道所有主要托管机构去年都出现了净亏损,这表明它们的建设超前于维持运营所需的机构资本流入。

综合来看,STO、稳定币和托管的基础设施建设揭示了一个明确的共同限制:国内机构已经构建了业务框架,但底层技术基础设施在很大程度上仍然依赖海外解决方案。

4. 基础设施建设者

依赖海外解决方案会带来结构性成本:随着市场增长,相当一部分收入将以技术许可费的形式流向海外。如果海外合作伙伴改变政策或提高成本,国内基础设施也会面临中断风险。

更根本的问题是,需要与韩国特定监管环境对接的领域——如韩元稳定币发行、STO 分发规则和国内企业账户集成——无法简单地直接应用全球解决方案。这正是为什么一旦相关立法最终确定并且资本开始认真流动,能够根据韩国监管框架直接设计和控制底层轨道的国内技术公司将是必不可少的。

已经识别出这一技术差距并正在构建韩国特定金融基础设施的国内公司已经在行动。领先的技术提供商如下。

4.1. LG CNS

在传统 IT 服务公司中,LG CNS 的立场最为鲜明。自 2018 年推出自有区块链平台"Monachain"以来,它通过韩国造币公社的地方货币平台向超过 220 个地方政府提供服务,积累了运营经验。

这种许可链经验转化为 CBDC 和 STO 项目的订单。作为韩国央行 CBDC 项目"汉江"的主承包商,LG CNS 正在开发利用存款代币的政府补贴发放系统。通过这一过程,它建立了在单一网络上运行机构 CBDC 和私人数字货币的系统架构能力,有效地将传统金融的安全标准和程序移植到区块链上。

开发 KOSCOM 联合 STO 发行平台和未来资产证券 STO 平台遵循相同逻辑。LG CNS 不是直接发行资产,而是瞄准三个方向:为银行构建发行和分销平台,向包括信用卡公司、支付网关和简单支付服务在内的支付运营商提供 SaaS,以及为证券公司开发数字资产支付平台。一旦监管框架敲定,它似乎是最有可能获得基础设施合约市场的候选者。

在区块链基础设施公司中,DSRV 因直接帮助金融机构进入链上基础设施而脱颖而出。作为一家在 70 多个区块链网络上运营的验证者和基础设施公司,DSRV 管理超过 4 万亿韩元(约 29 亿美元)资产,在韩国以太坊质押中排名第一,在全球排名前十。

关键发展是其从节点运营扩展到全栈机构链上基础设施。通过 DSRV Portal,金融机构可以通过 API 和仪表板界面访问钱包、支付、代币化、托管和质押功能。无需构建自己的节点和安全基础设施,金融公司就能接入用户钱包、机构钱包、定期支付、代币发行、销毁、转账和锁定、托管和质押能力。

信任机制也已到位。DSRV 率先获得 VASP、ISMS 和 SOC 1 Type 1 认证,直接满足金融机构要求的监管、安全和运营控制需求。实际上,这意味着外部基础设施提供商承担了金融公司在部署链上服务时最感负担的钱包安全、内部控制和运营风险。

其合作伙伴关系面向支付轨道建设。DSRV 与 SBI Ripple Asia 共同开发符合韩日监管的汇款基础设施。与 Circle 合作开发绕过交易所的机构 USDC 发行、赎回和结算框架。与 BC Card 签署了将传统卡支付网络连接到区块链的稳定币支付基础设施协议。

DSRV 最近完成了 300 亿韩元(约 2170 万美元)的 B 轮融资,加速技术开发。

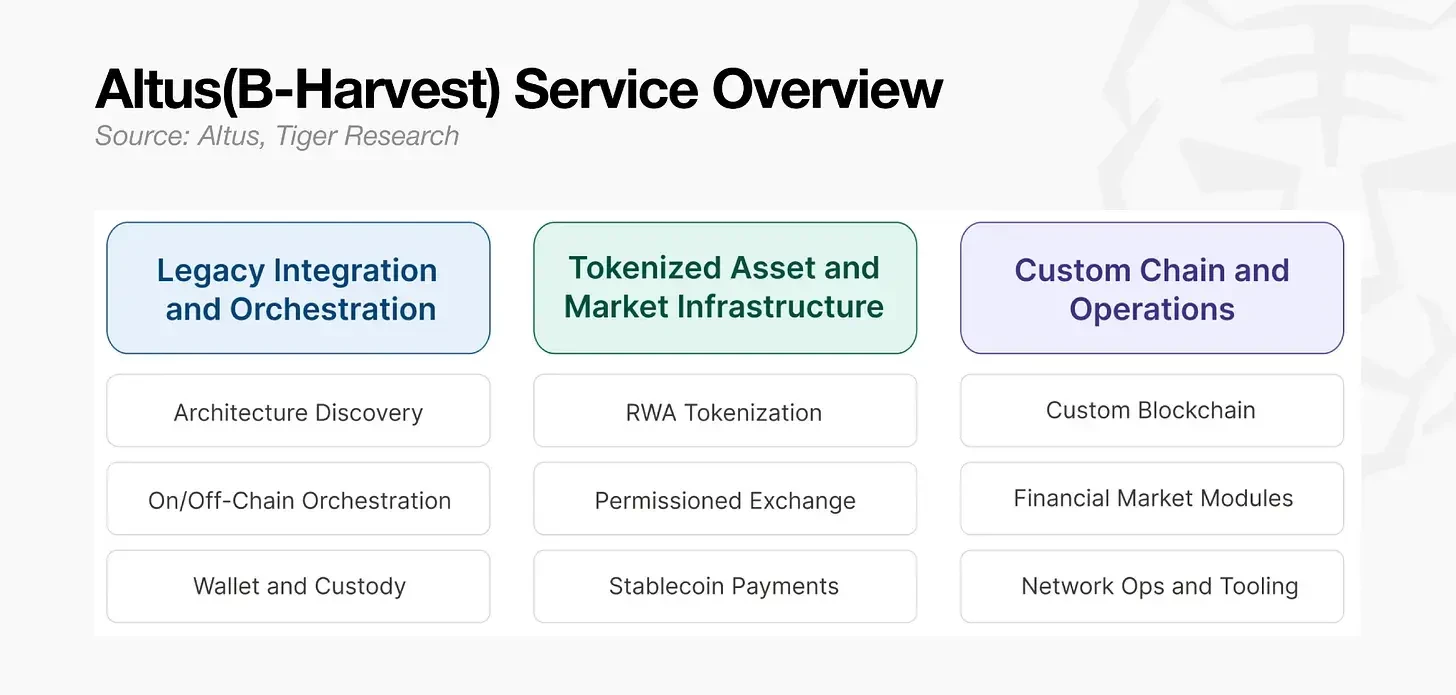

4.3. Altus(原 B-Harvest)

Altus(原 B-Harvest)在金融机构遗留系统和区块链环境之间的集成层运营。该公司成立于 2018 年,为基于 Cosmos SDK 的 EVM 链开发做出了贡献,是一个由 40 多名工程师和研究人员组成的组织,他们直接构建了包括 Canto、Crescent、Stable 和 Ault 在内的多个生产网络。

Altus 为 Ault Blockchain 处理协议工程和核心架构,这是一条专注于 RWA、交易和支付的机构 L1。2025 年,它为比特币质押 L1 Babylon 贡献了 EVM 集成、性能改进和安全审计,支持其生产就绪。

其金融机构解决方案源于同一层。Altus 从零开始按照金融行业要求构建:连接遗留系统和区块链执行环境的链上链下编排层、RWA 代币化、许可交易所、稳定币支付和结算,以及机构钱包和托管基础设施。

当前的内部研发并行进行:支持机构间选择性数据披露的 Canton Network 架构,以及目标为 100 万 TPS 的模块化区块链框架 Commonware Stack。

三家公司从不同位置出发,拥有不同优势。LG CNS 以金融 IT 可信度领先,DSRV 以区块链验证者基础设施领先,Altus 以协议级定制设计能力领先。但所有公司都有相同目标:在机构资本大规模流入之前获得核心操作系统。决定因素是在市场完全开放之前,每家公司能积累多少可信的构建经验。

5. 散户出局,机构入场

近期激增的合作公告不应被解读为普通的业务拓展。这些是定位动作:机构在监管敲定之前抢占有利安排,然后利用这些安排影响监管框架的最终形态。当前的合作竞赛与其说是市场争夺,不如说是监管设计。

韩国加密市场在短短六个月内发生了重大重组。托管阵营已经形成,STO 联盟已经成型,主要金融控股公司已采取行动收购交易所股权。与此同时,散户交易量大幅下降。韩国五大交易所的总交易量同比下降约 48%。市场重心正在从散户快速转向机构。

这一转变也改变了海外加密基金会接近韩国的方式。正如 Solana 被新韩卡采用为合作伙伴,Avalanche 被未来资产采用,进入国内市场的基金会已将主要焦点从交易所交易量转向与金融机构和大型企业的合作。曾经推动散户流动性的社区见面会模式不再有效。

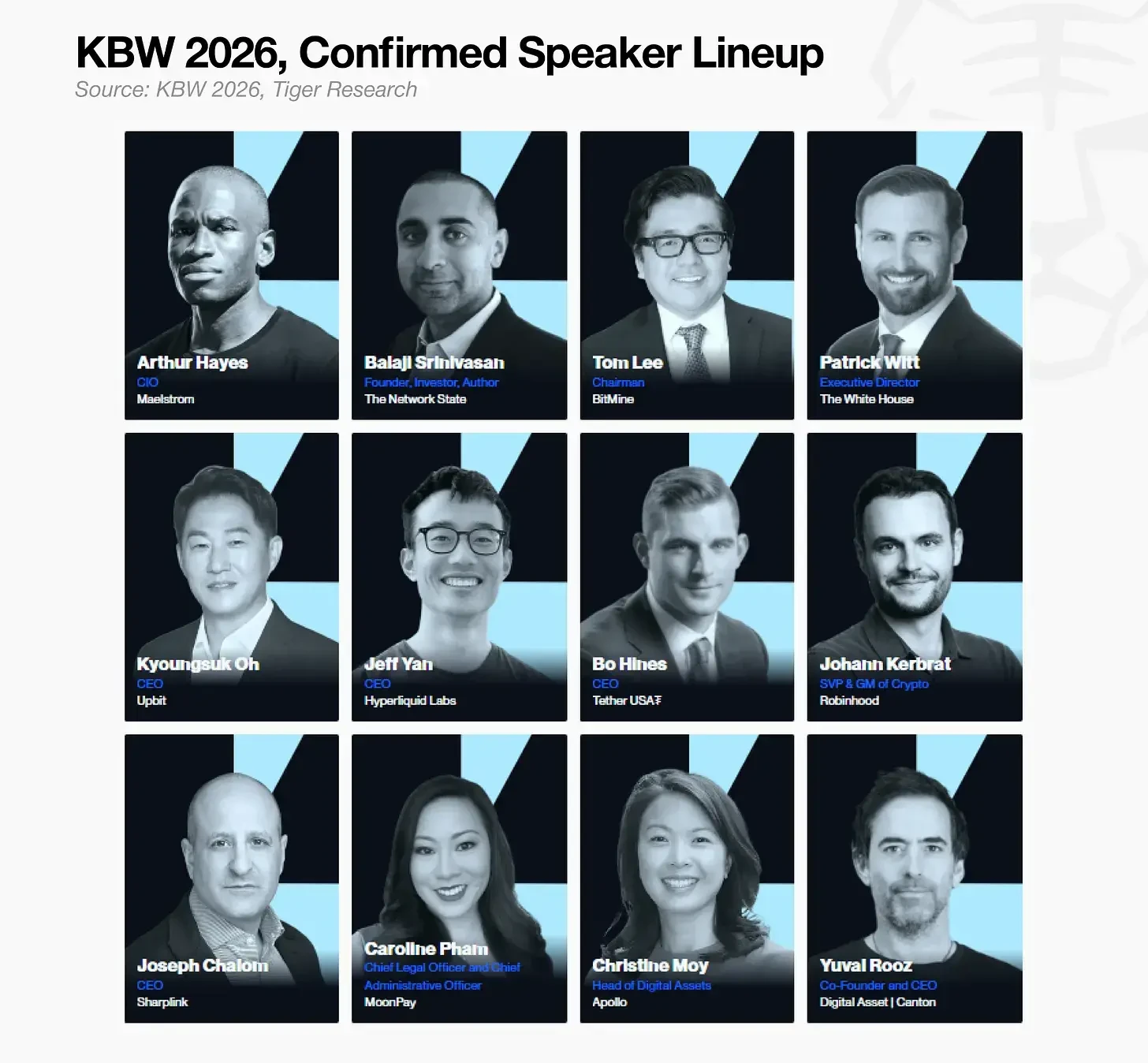

这次市场重组的结果预计将在 2026 年 9 月在首尔举行的 KBW 2026 上显现,这一活动始终反映主流市场状况。查看已确认的演讲嘉宾名单,传统金融人士已占多数。去年海外基金会通过代币激励的社区周边活动竞争,今年的焦点预计将转向实质性商业讨论。

Tiger Research 是 KBW 2026 的官方研究合作伙伴。