input content is: Nghiên cứu hạ tầng thương mại hóa Crypto Agent: Phân tích chuyên sâu về "Lớp tiền tệ bản địa" lấy stablecoin làm cốt lõi và mạng lưới thanh toán

- Quan điểm cốt lõi: Rào cản chính để AI Agent trở thành chủ thể kinh tế thực sự nằm ở việc hệ thống thanh toán truyền thống không hỗ trợ khả năng tự động thu chi của chúng. Các stablecoin đại diện là USDC, cùng với hạ tầng chuyên dụng do Coinbase, Circle, Stripe và các công ty khác phát triển, đang xây dựng một "lớp tiền tệ" có thể lập trình, hoạt động 24/7, phù hợp với các giao dịch nhỏ lẻ tần suất cao cho AI Agent, thúc đẩy sự hình thành một nền kinh tế vi mô trên chuỗi do chương trình điều khiển.

- Các yếu tố chính:

- Bốn rào cản của thanh toán truyền thống: Agent không thể vượt qua rào cản định danh (thiếu chứng minh thư), rào cản xác thực (cần mã xác nhận), rào cản thời gian (không hoạt động 24/7) và rào cản chi phí (phí cố định cao), dẫn đến không thể thực hiện các giao dịch nhỏ lẻ tần suất cao.

- Lợi thế bản địa của stablecoin: Có thể lập trình (tự động thực thi bằng mã), không cần cấp phép (tự động tạo ví), hoạt động 24/7, sổ sách minh bạch và giá trị ổn định, hoàn toàn phù hợp với nhu cầu thanh toán của Agent.

- Thực tiễn triển khai của các công ty hàng đầu: Coinbase ra mắt AgentKit và giao thức x402 (đã xử lý hơn 50 triệu giao dịch); Circle ra mắt giao thức xuyên chuỗi CCTP và AgentStack; Stripe tung ra API stablecoin và hỗ trợ thanh toán đăng ký bằng USDC.

- Kịch bản ứng dụng điển hình 1 (Thanh toán siêu nhỏ): Giao thức x402 và Gateway Nanopayments của Circle cho phép thanh toán vi mô ở mức 0,000001 USD, mở ra nền kinh tế dài hạn cho các dịch vụ tính phí theo lần gọi như API và truy cập dữ liệu.

- Kịch bản ứng dụng điển hình 2 (Tự động sinh lời): AI Agent có thể sử dụng yield-bearing stablecoin (như aUSDC) để "tự nuôi sống bản thân", dùng lãi suất để trang trải chi phí vận hành. Các nền tảng như Ymax có thể mang lại lợi suất hàng năm 8-12% cho stablecoin.

- Thách thức triển khai quy mô lớn: Quản lý khóa riêng dễ bị tấn công (như sự cố Owockibot), thiếu hụt tuân thủ (Agent không có tư cách pháp nhân) và sự thiếu chính xác trong ý định của AI có thể dẫn đến mất mát tài sản không thể đảo ngược.

Để AI Agent trở thành một chủ thể kinh tế thực sự, bước đầu tiên không phải là trở nên thông minh hơn, mà là phải có chiếc ví riêng của mình.

AI Tạo sinh đang chuyển mình từ "chatbot" thành các tác nhân thông minh (AI Agent) có thể tự tay làm việc. Một vấn đề thực tế ngay lập tức xuất hiện: Những "nhân viên" silicon này làm thế nào để nhận tiền, làm thế nào để thanh toán? Hệ thống ngân hàng truyền thống - xác thực danh tính, ủy quyền thủ công, tài khoản doanh nghiệp - vốn dĩ không chấp nhận AI Agent.

Một câu trả lời đang nhanh chóng hình thành: Sử dụng Stablecoin (USDC, USDT và các stablecoin sinh lời) để xây dựng một "lớp tiền tệ" nguyên bản cho AI. Bài viết này sẽ phân tích cách triển khai thực tế của các công ty hàng đầu như Coinbase, Circle, Stripe trong lĩnh vực này, đồng thời thảo luận về các rủi ro tuân thủ và bảo mật.

Cơ sở hạ tầng kỹ thuật đã sẵn sàng, nhưng làm thế nào để thúc đẩy vẫn là một vấn đề lớn.

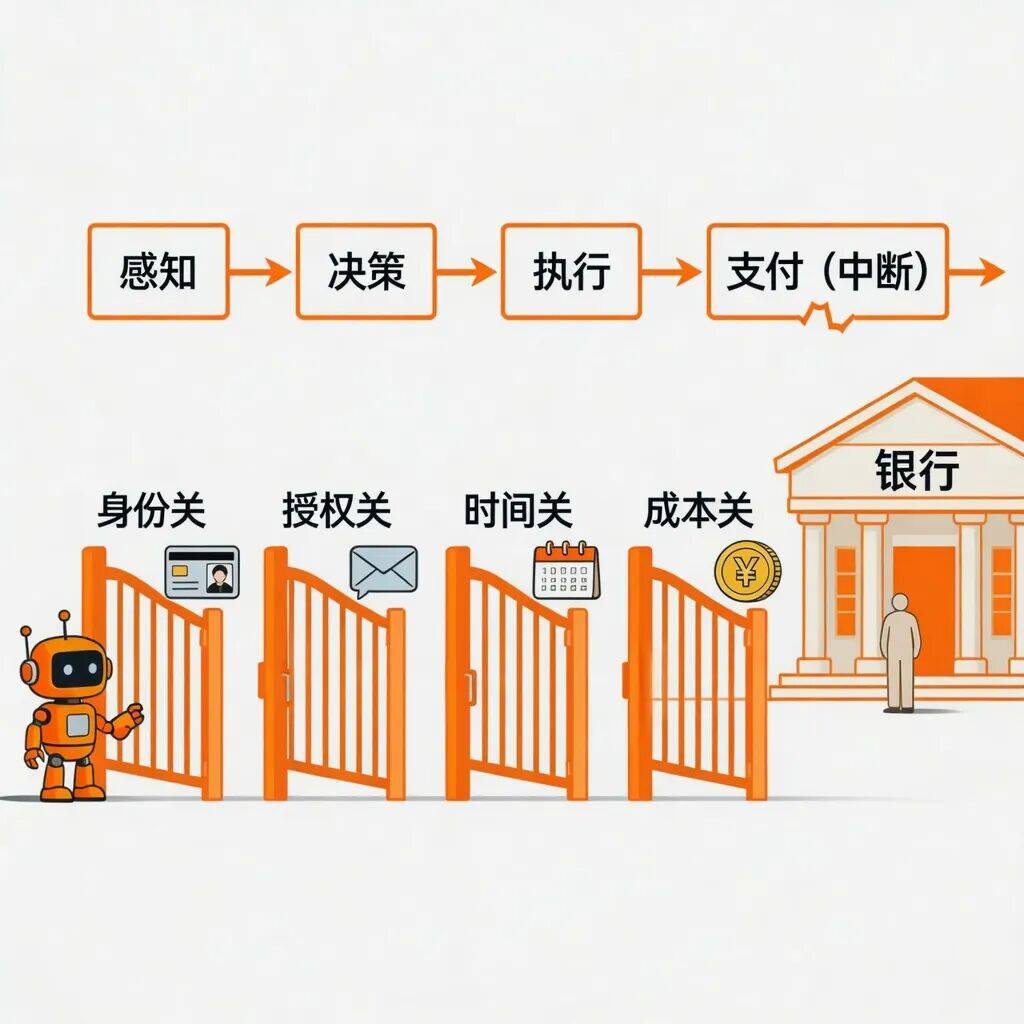

1. "Điểm gãy thanh toán" trong quá trình thương mại hóa AI Agent

AI Agent hiện tại đã rất có năng lực: đặt vé máy bay, viết mã, gọi API... nhưng ngay bước "trả tiền" thì lại gặp trục trặc. Hệ thống thanh toán truyền thống được thiết kế cho con người - bạn cần có chứng minh thư, phải nhập mã xác thực, phải thao tác trong giờ làm việc, và mỗi giao dịch đều có phí không hề rẻ. Tất cả những điều này đều là rào cản đối với Agent.

Cụ thể hơn, hệ thống thanh toán truyền thống đặt ra bốn rào cản cho Agent:

- Rào cản về danh tính: Mở tài khoản ngân hàng hoặc thẻ tín dụng cần chứng minh thư, nhận diện khuôn mặt, thậm chí sao kê ngân hàng, Agent không có cái nào.

- Rào cản ủy quyền: Khi thanh toán thường cần mã xác thực SMS, xác nhận thủ công, xác thực 3D, Agent không nhận được SMS cũng không thể nhấn nút.

- Rào cản thời gian: Ngân hàng chỉ xử lý chuyển khoản trong giờ làm việc các ngày trong tuần, trong khi Agent cần hoạt động 24/7.

- Rào cản chi phí: Mỗi giao dịch có phí cố định, ví dụ thẻ tín dụng từ 30 xu Mỹ, khiến cho các mô hình tính phí theo lần như 0,001 đô la Mỹ không thể vận hành được. Nhưng hành vi kinh tế của Agent lại chính xác cần kiểu thanh toán nhỏ lẻ, tần suất cao này (ví dụ: tính phí theo số lần gọi API, theo mức sử dụng).

Vấn đề căn bản hơn là toàn bộ hệ thống thanh toán chưa bao giờ xem xét việc chuyển tiền trực tiếp "chương trình với chương trình". Ngay cả giữa hai công ty công nghệ, quy trình thường là: Agent tạo đơn hàng → gửi email cho người → người phê duyệt → người đăng nhập internet banking chuyển tiền → bộ phận tài chính đối soát. Agent chỉ có thể thực hiện hai bước đầu và ghi chép cuối cùng, bước cốt lõi "tiền từ A đến B" nhất định phải có người thao tác.

Những nỗ lực hiện tại: Đều đang bắt chước con người, thay vì tạo tài khoản mới cho Agent

Ngành công nghiệp đã thực hiện không ít nỗ lực, nhưng về bản chất đều là để Agent "giả làm người":

- Thẻ tín dụng ảo + API: Agent gọi giao diện Stripe để thanh toán, nhưng đằng sau vẫn gắn với danh tính và thẻ của người. Một khi hệ thống quản lý rủi ro thấy bất thường (quẹt quá nhanh, số tiền lạ), nó sẽ yêu cầu xác minh thủ công.

- Tự động hóa quy trình bằng Robot (RPA): Để Agent nhấp vào trang internet banking như con người. Một khi trang web ngân hàng thay đổi giao diện, mã xác thực từ chữ số chuyển thành hình kéo thả, hoặc thêm một bước xác thực nữa, kịch bản này sẽ hỏng.

- Ủy quyền thanh toán: Người cấp cho Agent một hạn mức, Agent tiêu trong hạn mức đó. Nhưng việc phê duyệt hạn mức, gia hạn, kiểm tra sổ sách vẫn phải do người thực hiện.

Vấn đề chung của các giải pháp này: Agent không có tài khoản riêng, chỉ có thể "mượn vỏ" để sống. Quyền tự chủ của nó có thể bị ngân hàng hoặc nền tảng thu hồi bất cứ lúc nào.

Tại sao Stablecoin là giải pháp tốt hơn: Trao cho Agent một "túi tiền" nguyên bản

Để Agent thực sự tự quản lý tiền, nó cần một hệ thống tiền tệ có thể lập trình, không cần danh tính con người, hoạt động 24/7, mọi sổ sách đều công khai và có thể kiểm tra, và giá trị tương đối ổn định. Stablecoin cung cấp chính xác những điều này:

- Có thể lập trình: Viết trực tiếp vào mã, khi điều kiện thỏa mãn thì tự động thanh toán, không cần người nhấn nút.

- Không cần cấp phép: Agent có thể tự tạo một địa chỉ ví, không cần xếp hàng mở tài khoản ngân hàng.

- Hoạt động liên tục: Không có cuối tuần, không có ngày lễ, không có giờ nghỉ.

- Sổ sách minh bạch: Mọi khoản chuyển tiền đều nằm trên blockchain, ai cũng có thể xem, thuận tiện cho kiểm toán.

- Giá trị ổn định: Không tăng giảm mạnh như Bitcoin, Ethereum, phù hợp để định giá và thanh toán dài hạn.

Stablecoin cũng không phải là tuyệt đối an toàn. Các loại như USDC, USDT dựa trên tài sản thế chấp bằng tiền pháp định, phụ thuộc vào việc lưu ký tập trung và kiểm toán, trong lịch sử đã từng có giai đoạn mất neo giá ngắn; stablecoin thuật toán đã được chứng minh là không khả thi. Stablecoin được thảo luận trong bài viết này chủ yếu đề cập đến các stablecoin được thế chấp bằng tiền pháp định chịu sự quản lý.

2. Agent thanh toán, ai đang tham gia?

Hướng đi đã rõ ràng, vậy ai sẽ mở đường? Trong một năm rưỡi qua, các công ty hàng đầu như Coinbase, Circle, Stripe không chỉ dừng lại ở việc thảo luận khái niệm, mà đã lần lượt tung ra các công cụ và giao thức có thể sử dụng được. Mỗi công ty chọn một góc độ tiếp cận: có công ty chuyên làm ví Agent và đường ray thanh toán, có công ty giải quyết vấn đề thanh toán xuyên chuỗi, có công ty kết nối cầu nối giữa tiền pháp định và stablecoin.

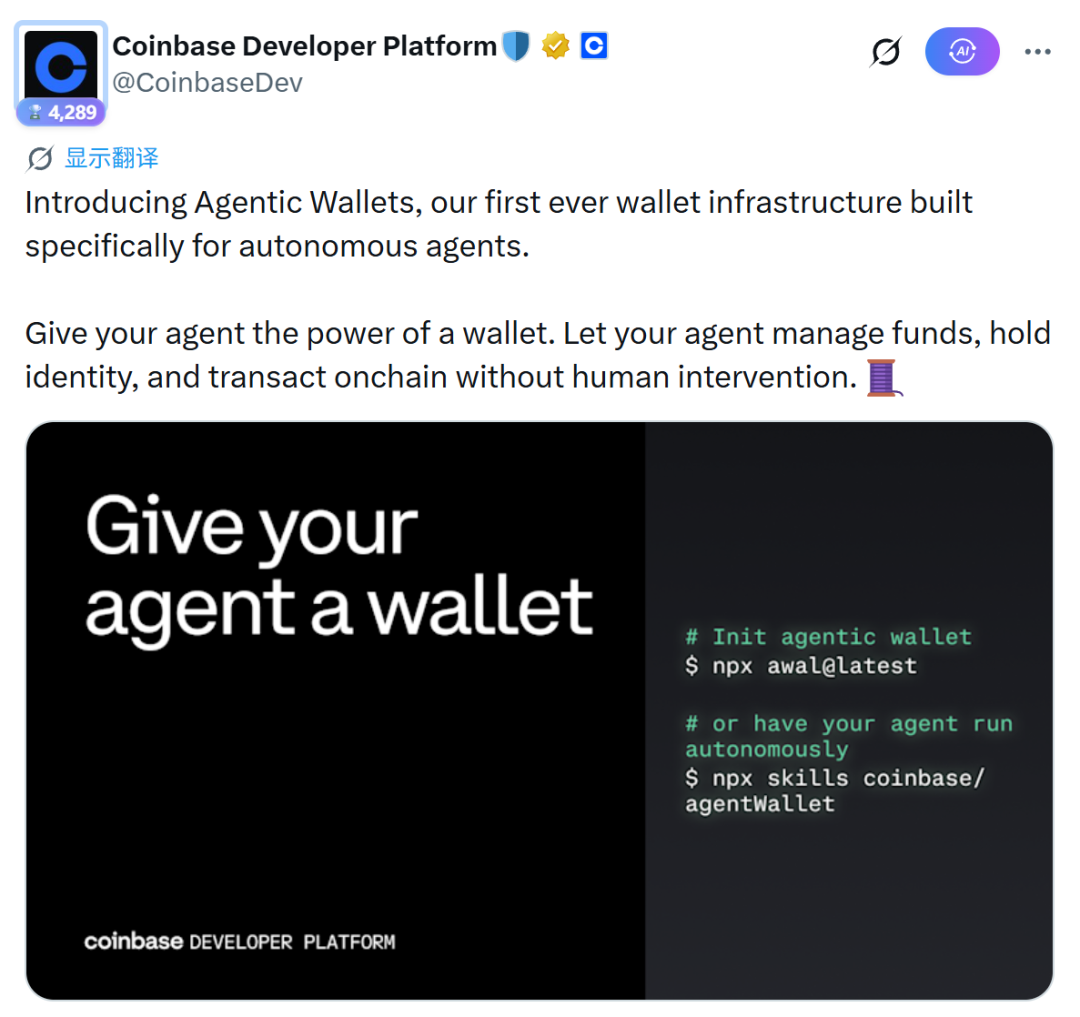

Coinbase: Chuỗi Base + Bộ công cụ AgentKit

AgentKit do Coinbase phát hành là một bộ công cụ phát triển, cho phép các nhà phát triển trang bị cho AI Agent khả năng ví trên chuỗi và thanh toán. Vào tháng 2 năm 2026, họ đã phát hành Agentic Wallets, tích hợp sẵn năm chức năng cốt lõi: xác thực danh tính, lưu tiền, thanh toán, giao dịch, sinh lời. Tầng nền tảng sử dụng giao thức x402 được xây dựng cùng với Cloudflare, được thiết kế riêng cho thanh toán "máy với máy".

Đến đầu năm 2026, giao thức này đã xử lý hơn 50 triệu giao dịch. Về mặt bảo mật, Agentic Wallets hỗ trợ thiết lập các giới hạn như "tối đa chi bao nhiêu trong một phiên", "tối đa chi bao nhiêu cho một giao dịch".

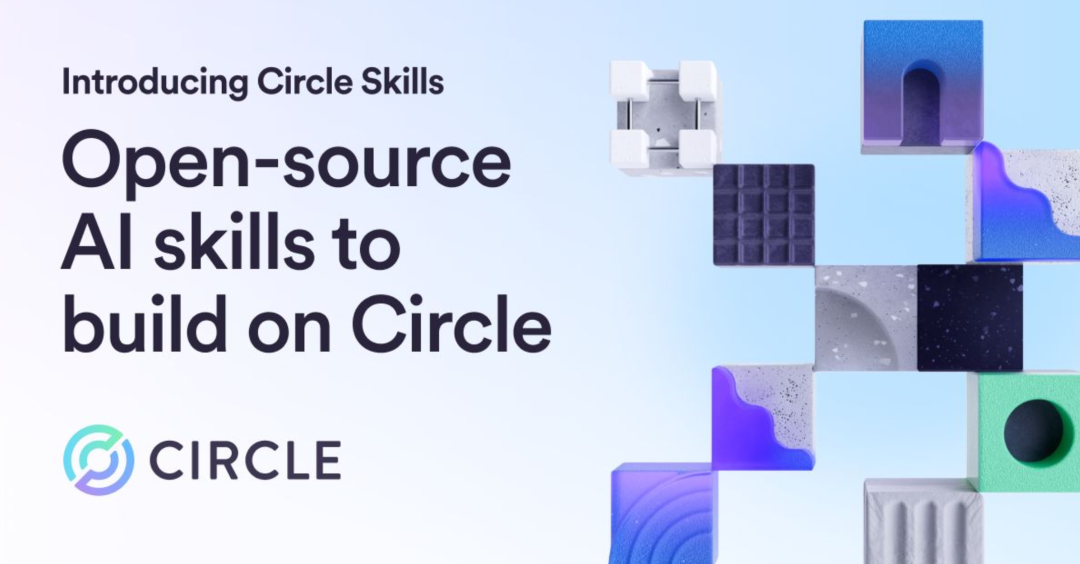

Circle: Giao thức xuyên chuỗi CCTP + AgentStack

CCTP (Giao thức truyền tải xuyên chuỗi) của Circle giải quyết vấn đề chuyển USDC một cách an toàn giữa các blockchain khác nhau. Nó sử dụng cơ chế "đốt-đúc", không phụ thuộc vào các cầu nối xuyên chuỗi của bên thứ ba, vốn dĩ an toàn và tuân thủ hơn. Trên cơ sở này, Circle đã phát hành AgentStack vào năm 2025, bao gồm: Ví Agent (hỗ trợ giao dịch không Gas), CCTP, Gateway vi thanh toán (hỗ trợ tối thiểu 0,000001 đô la Mỹ), và một thị trường dịch vụ Agent.

CCTP đã thêm chức năng Hooks (móc nối), cho phép AI Agent khi chuyển tiền xuyên chuỗi có thể mang theo một ít thông tin kinh doanh, thực hiện thao tác một chạm "tự động ghi sổ hoặc đầu tư sau khi tiền đến xuyên chuỗi".

Vào tháng 3 năm 2026, Circle tiếp tục phát hành thư viện mã nguồn mở Circle Skills, cho phép AI Agent (ví dụ Claude) tự đánh giá: khi nào nên dùng CCTP, khi nào nên dùng Gateway vi thanh toán.

Stripe: API Stablecoin, kết nối thương mại truyền thống với thế giới on-chain

Stripe đã chính thức ra mắt API Stablecoin vào năm 2025, và thông qua việc mua lại công ty cơ sở hạ tầng stablecoin Bridge, đã xây dựng một cây cầu tuân thủ từ thương mại truyền thống đến hệ sinh thái on-chain. Cùng năm vào tháng 10, Stripe đã ra mắt tính năng thanh toán định kỳ bằng stablecoin, đầu tiên hỗ trợ thanh toán định kỳ bằng USDC trên các chuỗi Base và Polygon. Họ cũng đã viết hợp đồng thông minh, giải quyết rắc rối "mỗi lần thanh toán đều phải ký thủ công" - người dùng có thể lưu ví như một phương thức thanh toán, ủy quyền tự động trừ tiền định kỳ.

Stripe sử dụng sổ cái riêng và giám sát tuân thủ KYC/AML ở hậu trường, che đi những thứ phức tạp của tầng nền tảng blockchain như quản lý khóa riêng tư, phí Gas. Khi AI Agent cần giao dịch với các thương nhân truyền thống, Stripe cung cấp một kênh chuyển đổi và thanh toán đô la Mỹ hợp pháp và tuân thủ.

Ngoài ba công ty kể trên, một số công ty internet truyền thống hàng đầu cũng bắt đầu tham gia vào lĩnh vực này:

- AWS+Stripe+Coinbase (tháng 5 năm 2026): Ba bên cùng hợp tác ra mắt cơ sở hạ tầng thanh toán dựa trên USDC, cho phép AI Agent tự trả tiền cho các dịch vụ số như dịch vụ đám mây, gọi API. AgentCore Payments của Amazon Bedrock đóng vai trò là lớp thanh toán, thời gian thanh toán trên chuỗi Base khoảng 200 mili giây, chi phí một giao dịch dưới 1 xu Mỹ. Stripe đã hiện thực hóa MPP (Giao thức thanh toán máy) của riêng mình, hỗ trợ "thanh toán theo luồng" - trừ tiền theo thời gian thực dựa trên khối lượng tính toán hoặc số lượng Token tiêu thụ mỗi giây. Cùng ngày, Stripe và Tempo cũng phát hành tiêu chuẩn mã nguồn mở MPP, Visa cũng tuyên bố hỗ trợ.

- Google+Coinbase (tháng 9 năm 2025): Cùng hợp tác ra mắt Giao thức thanh toán Agent (AP2), kết hợp khung giao tiếp giữa các Agent (A2A) của Google với đường ray thanh toán x402 của Coinbase, cho phép Agent hoàn thành toàn bộ quy trình "thương lượng giá → thanh toán → phát hành hóa đơn". Các đối tác đầu tiên bao gồm ServiceNow, Salesforce, PwC, Shopee, Worldpay, v.v.

- VirtualsProtocol + Ethereum Foundation (tháng 3 năm 2026): Cùng đề xuất ERC-8183 (Agentic Commerce), một tiêu chuẩn thanh toán thương mại on-chain dành riêng cho AI Agent. Cốt lõi là khái niệm "Công việc (Job)": ba bên gồm bên A, bên