Gate Research: Long Put Options – Options Trading Strategy in a Bear Market

- Core Viewpoint: In a bear market or during expected downtrends, buying put options (Long Put) is a strategy that exchanges a limited premium cost for downward profit elasticity, suitable for use in the early stages of an anticipated rapid price decline, rather than during periods of high volatility or excessively high premiums.

- Key Elements:

- Core Strategy Advantage: Maximum loss is locked to the premium paid, avoiding the unlimited loss risk of direct short selling, suitable for investors sensitive to tail risk.

- Profit Structure: Losses are limited (to the premium) if the price rises, with amplified profit elasticity during downturns; the breakeven point is the "strike price minus the premium paid."

- Time Sensitivity: Options have an expiration date, requiring the price to decline quickly and effectively before expiry. Otherwise, time value decays gradually, potentially leading to losses even if the directional view is correct.

- Impact of Volatility: Market panic increases implied volatility, driving up put option prices. High purchase costs during late-stage panic could offset some profits.

- Applicable Scenario: Most effective during the "trend has just turned weak, but panic hasn't been released" phase, rather than after the market has already plummeted and premiums are excessively high. Requires a combined assessment of direction, timing, and volatility.

Tóm tắt

• Trong thị trường giá xuống hoặc khi kỳ vọng giảm mạnh, chiến lược Long Put là một chiến lược điển hình với rủi ro hữu hạn và biên lợi nhuận giảm linh hoạt.

• So với việc bán khống trực tiếp, ưu điểm lớn nhất của Long Put là mức lỗ tối đa được xác định trước, nhà đầu tư chỉ chịu chi phí phí quyền chọn.

• Chiến lược này không chỉ phù hợp để thể hiện quan điểm giảm giá rõ ràng, mà còn thích hợp để phòng ngừa rủi ro theo giai đoạn khi danh mục đầu tư đã có vị thế mua.

• Long Put không đơn thuần là "đánh cược vào hướng đi", sự thành công của nó phụ thuộc đồng thời vào mức độ giảm giá, thời điểm giảm và sự thay đổi của biến động thị trường.

• Trong môi trường thị trường giá xuống, chiến lược này phù hợp hơn cho giai đoạn "kỳ vọng giá sẽ giảm nhanh", chứ không phù hợp khi biến động cao và phí quyền chọn quá đắt đỏ để mù quáng bán khống.

Giới thiệu

Trong môi trường thị trường giá xuống, các nhà đầu tư thường phải đối mặt với một vấn đề thực tế: Nếu dự đoán thị trường sẽ còn giảm tiếp, làm thế nào để tham gia vào đợt giảm giá này?

Cách trực tiếp nhất là bán tài sản hiện có, hoặc sử dụng các công cụ như vay chứng khoán, hợp đồng vĩnh viễn để bán khống. Tuy nhiên, những cách này thường đi kèm với yêu cầu vốn cao hơn, yêu cầu quản lý rủi ro phức tạp hơn, và thậm chí trong một số trường hợp có thể đối mặt với rủi ro thua lỗ vô hạn về mặt lý thuyết. Đối với các nhà đầu tư không muốn chịu rủi ro đuôi quá cao, mặc dù bán khống có hướng đi rõ ràng, nhưng không nhất thiết là cách dễ thực hiện nhất trong dài hạn.

Đây cũng chính là ý nghĩa quan trọng của quyền chọn bán. Mua một quyền chọn bán, về bản chất là trả một khoản chi phí cố định để đổi lấy quyền được bán một tài sản nào đó ở mức giá đã định trước trong một khoảng thời gian nhất định trong tương lai. Nhà đầu tư không có nghĩa vụ phải thực hiện quyền, nhưng một khi thị trường thực sự giảm, quyền này sẽ trở nên có giá trị hơn.

Do đó, Long Put về bản chất là một chiến lược "dùng chi phí hữu hạn để đổi lấy biên lợi nhuận giảm". Nó vừa có tính tấn công, vì lợi nhuận sẽ tăng nhanh khi thị trường giảm mạnh; vừa có tính phòng thủ, vì ngay cả khi dự đoán sai, mức lỗ tối đa cũng bị giới hạn trong khoản phí quyền chọn đã trả ban đầu.

Chiến lược Long Put

1.1 Đặc điểm chiến lược

Quyền chọn bán (Put Option) cho người mua quyền được bán tài sản cơ sở ở mức giá thực hiện đã thỏa thuận trước khi đáo hạn hoặc vào ngày đáo hạn. Mua quyền chọn bán, chính là Long Put mà thị trường thường gọi.

Chiến lược này phù hợp nhất với những nhận định thị trường rất rõ ràng: Nhà đầu tư kỳ vọng giá của một tài sản cụ thể sẽ giảm trong tương lai, và tốt nhất là sẽ giảm đáng kể trong một khoảng thời gian hữu hạn. Khác với giao dịch giao ngay, quyền chọn là công cụ có kỳ hạn. Khi nhà đầu tư mua quyền chọn, họ trả phí quyền chọn, số tiền này giống như mua một "hợp đồng bảo hiểm có thời hạn" cho nhận định của mình. Nếu trong thời gian hiệu lực, giá tài sản cơ sở di chuyển theo hướng có lợi, "hợp đồng bảo hiểm" này sẽ tăng giá trị; nếu thị trường không giảm như dự kiến, hoặc sự giảm giá diễn ra quá chậm, giá trị thời gian của quyền chọn sẽ liên tục bị bào mòn, và cuối cùng có thể trở nên vô giá trị.

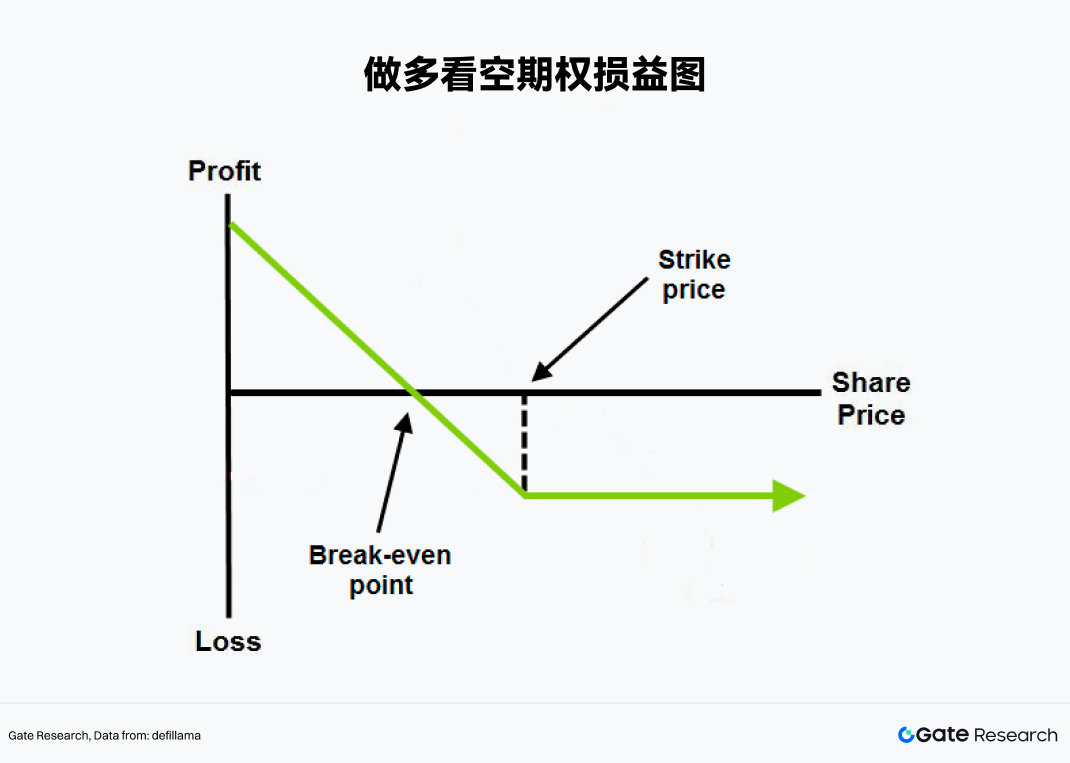

Về cấu trúc lợi nhuận, Long Put có một số đặc điểm rất rõ rệt.

• Mức lỗ tối đa có hạn. Bất kể giá tài sản cơ sở sau đó tăng bao nhiêu, người mua chỉ mất tối đa số phí quyền chọn đã trả khi mua.

• Lợi nhuận giảm đáng kể. Chỉ cần giá tài sản cơ sở tiếp tục giảm, giá trị của quyền chọn bán sẽ tăng tương ứng và lợi nhuận tối đa cũng có hạn.

• Điểm hòa vốn rõ ràng. Chỉ khi giá tài sản cơ sở giảm xuống dưới mức "giá thực hiện trừ đi phí quyền chọn" thì lợi nhuận khi đáo hạn mới thực sự dương.

• Chiến lược nhạy cảm với thời gian. Chỉ đúng hướng thôi là chưa đủ, giá còn cần phải giảm hiệu quả trước khi quyền chọn đáo hạn.

Chính vì vậy, mặc dù Long Put là chiến lược giảm giá, nhưng nó không phải là công cụ "cứ nghĩ là sẽ giảm là có thể sử dụng". Nó giống như một sự đánh giá tổng hợp về hướng giá, nhịp độ và biến động trong một khoảng thời gian nhất định trong tương lai.

1.2 Ưu điểm chiến lược

Thị trường giá xuống không chỉ đơn giản là giá giảm. Nó thường đi kèm với sự thu hẹp định giá, co rút thanh khoản, suy giảm khẩu vị rủi ro và sự gia tăng đáng kể của biến động. Trong môi trường như vậy, có ba lý do chính khiến Long Put thường được coi là chiến lược thị trường giá xuống cổ điển.

Thứ nhất, nó có thể khuếch đại hiệu quả thể hiện xu hướng giảm. Nếu nhà đầu tư trực tiếp bán tài sản, lợi nhuận và mức giảm giá thường có mối quan hệ một-một; trong khi sau khi mua quyền chọn bán, trong giai đoạn giảm tốc và biến động tăng, giá trị quyền chọn thường thể hiện độ co giãn cao hơn.

Thứ hai, nó có thể kiểm soát khoản lỗ tồi tệ nhất. Một trong những tình huống thường gặp nhất trong thị trường giá xuống là mặc dù thị trường nhìn chung yếu đi, nhưng sẽ có những đợt bật tăng nhanh ở giữa. Nhiều giao dịch bán khống trực tiếp cuối cùng không phải vì sai hướng, mà là chết vì biến động lớn giữa đường. Ưu điểm của Long Put là ngay cả khi thị trường đột ngột bật tăng trong ngắn hạn, người mua sẽ không bị truy thu lỗ vô hạn như các vị thế bán khống có đòn bẩy.

Từ góc độ thực chiến, Long Put phù hợp nhất, không nhất thiết là giai đoạn "thị trường đã giảm xong", mà thường là giai đoạn "xu hướng vừa mới yếu đi, nhưng sự hoảng loạn chưa hoàn toàn giải phóng". Bởi vì khi thị trường đã hoảng loạn cao độ, biến động ngụ ý của quyền chọn thường tăng lên rõ rệt, lúc này mua quyền chọn bán thường có chi phí rất cao, và tỷ lệ cược có thể không lý tưởng.

1.3 Ví dụ chiến lược

Gate hiện hỗ trợ quyền chọn bán cho nhiều loại token chính. Lấy BTC làm ví dụ, giả sử tại một thời điểm, giá hiện tại của BTC là 84.000 USDT. Một nhà đầu tư cho rằng trong tháng tới, thị trường có thể bước vào giai đoạn giảm sâu hơn do kỳ vọng kinh tế vĩ mô yếu đi, dòng vốn trú ẩn an toàn và áp lực chốt lời ở vùng giá cao. Thay vì bán khống hợp đồng vĩnh viễn trực tiếp, anh ta mua một quyền chọn bán BTC với giá thực hiện 80.000 USDT, đáo hạn sau một tháng, với phí quyền chọn là 4.000 USDT.

Vậy, một số con số chính của giao dịch này như sau:

• Giá tài sản cơ sở: 84.000 USDT

• Giá thực hiện: 80.000 USDT

• Phí quyền chọn: 4.000 USDT

• Thời gian đáo hạn: 30 ngày

• Điểm hòa vốn: 76.000 USDT

Nghĩa là, khi đáo hạn, chỉ khi BTC giảm xuống dưới 76.000 USDT, giao dịch này mới bắt đầu có lợi nhuận ròng.

Nếu một tháng sau, BTC giảm xuống 70.000 USDT, thì giá trị nội tại của quyền chọn bán này là:

80.000 - 70.000 = 10.000 USDT

Sau khi trừ đi khoản phí quyền chọn 4.000 USDT đã trả ban đầu, lợi nhuận ròng là:

10.000 - 4.000 = 6.000 USDT

Ngược lại, nếu khi đáo hạn, giá BTC vẫn cao hơn 80.000 USDT, thì quyền chọn bán này không có giá trị thực hiện, và khoản lỗ tối đa của nhà đầu tư chính là 4.000 USDT đã trả ban đầu.

Lợi nhuận, Rủi ro và Các biến số chính của Long Put

Để thực sự hiểu chiến lược này, điều quan trọng không phải là nhớ câu "quyền chọn bán có thể kiếm tiền", mà là hiểu tại sao nó kiếm được tiền và trong trường hợp nào nó sẽ thất bại.

2.1 Nguồn lợi nhuận: Giá giảm

Nguồn lợi nhuận trực tiếp nhất của Long Put là sự giảm giá của tài sản cơ sở. Giả sử giá hiện tại của một tài sản là 36,25 đô la, nhà đầu tư mua một quyền chọn bán với giá thực hiện 35 đô la, trả phí quyền chọn 2 đô la, thời hạn còn lại 90 ngày. Khi đó điểm hòa vốn của giao dịch này là 33 đô la, tức là:

Điểm hòa vốn = Giá thực hiện - Phí quyền chọn = 35 - 2 = 33

Nếu khi đáo hạn, giá giảm xuống 30 đô la, giá trị nội tại của quyền chọn bán này là 5 đô la, sau khi trừ 2 đô la phí quyền chọn đã trả ban đầu, lợi nhuận ròng là 3 đô la. Nếu khi đáo hạn, giá vẫn ở mức 35 đô la trở lên, quyền chọn này không có giá trị nội tại, và khoản lỗ tối đa là 2 đô la phí quyền chọn đã trả. Đây cũng là cấu trúc cốt lõi nhất của Long Put: lỗ hữu hạn khi tăng giá, lợi nhuận tiếp tục mở rộng khi giảm giá.

2.2 Hao mòn thời gian: Nhìn đúng hướng cũng chưa chắc kiếm được tiền

Điểm khác biệt lớn nhất giữa quyền chọn và giao dịch giao ngay là nó có thêm chiều "thời gian".

Đối với người mua quyền chọn bán, thời gian thường không phải là bạn. Chỉ cần thị trường chưa giảm ngay lập tức như dự kiến, giá trị thời gian trong quyền chọn sẽ dần dần bị mất đi. Ngay cả khi cuối cùng hướng đi là đúng, nếu giá giảm quá chậm, quá muộn, kết quả giao dịch cũng có thể không như ý.

Điều này có nghĩa là, Long Put không chỉ phán đoán "liệu có giảm hay không", mà còn phán đoán "khi nào sẽ giảm".

2.3 Thay đổi biến động: Một tầng ảnh hưởng khác trong thị trường giá xuống

Ngoài giá cả và thời gian, biến động cũng là một biến số rất quan trọng trong giao dịch quyền chọn.

Thông thường, thị trường càng hoảng loạn, quyền chọn càng đắt,