700 tỷ USD vốn hóa thị trường Robinhood, doanh thu giao dịch crypto không qua nổi Hyperliquid

- Quan điểm cốt lõi: Doanh thu mảng kinh doanh tiền mã hóa của Robinhood trong quý 1 năm 2024 đã giảm khoảng 47% so với cùng kỳ xuống còn 134 triệu USD, thấp hơn doanh thu 180 triệu USD của sàn giao dịch phi tập trung Hyperliquid trong cùng kỳ; Chi phí quảng bá cao cho "Tài khoản Trump" đã khiến cổ phiếu Robinhood giảm gần 10% sau giờ giao dịch, làm dấy lên cuộc thảo luận về cách định giá hợp lý cho các dự án DeFi có khả năng sinh lời mạnh mẽ.

- Yếu tố then chốt:

- Doanh thu giao dịch tiền mã hóa quý 1 của Robinhood đạt 134 triệu USD, giảm 47% so với cùng kỳ; Khối lượng giao dịch danh nghĩa đạt 24 tỷ USD, giảm 48% so với cùng kỳ.

- Doanh thu giao dịch tiền mã hóa của Hyperliquid trong cùng kỳ gần đạt 180 triệu USD, vượt qua Robinhood, mặc dù doanh thu của cả hai đều giảm hơn 30%.

- Lợi nhuận ròng tổng thể quý 1 của Robinhood đạt 346 triệu USD, trong khi tổng doanh thu giao thức của Hyperliquid là khoảng 192 triệu USD, lợi nhuận ước tính đáng kể (hơn một nửa so với Robinhood).

- Robinhood có tỷ lệ P/E ước tính dựa trên dữ liệu quý 1 là hơn 50 lần, trong khi Hyperliquid dưới 30 lần (nếu tính theo FDV, định giá của nó đạt 39 tỷ USD).

- Trọng tâm tranh luận: Hyperliquid đại diện cho các dự án DeFi có quản lý lỏng lẻo, không chịu áp lực thuế, không bị giới hạn đòn bẩy, nhưng người nắm giữ token không có quyền hạn như cổ đông, gây khó khăn trong định giá.

Tác giả gốc: Eric, Foresight News

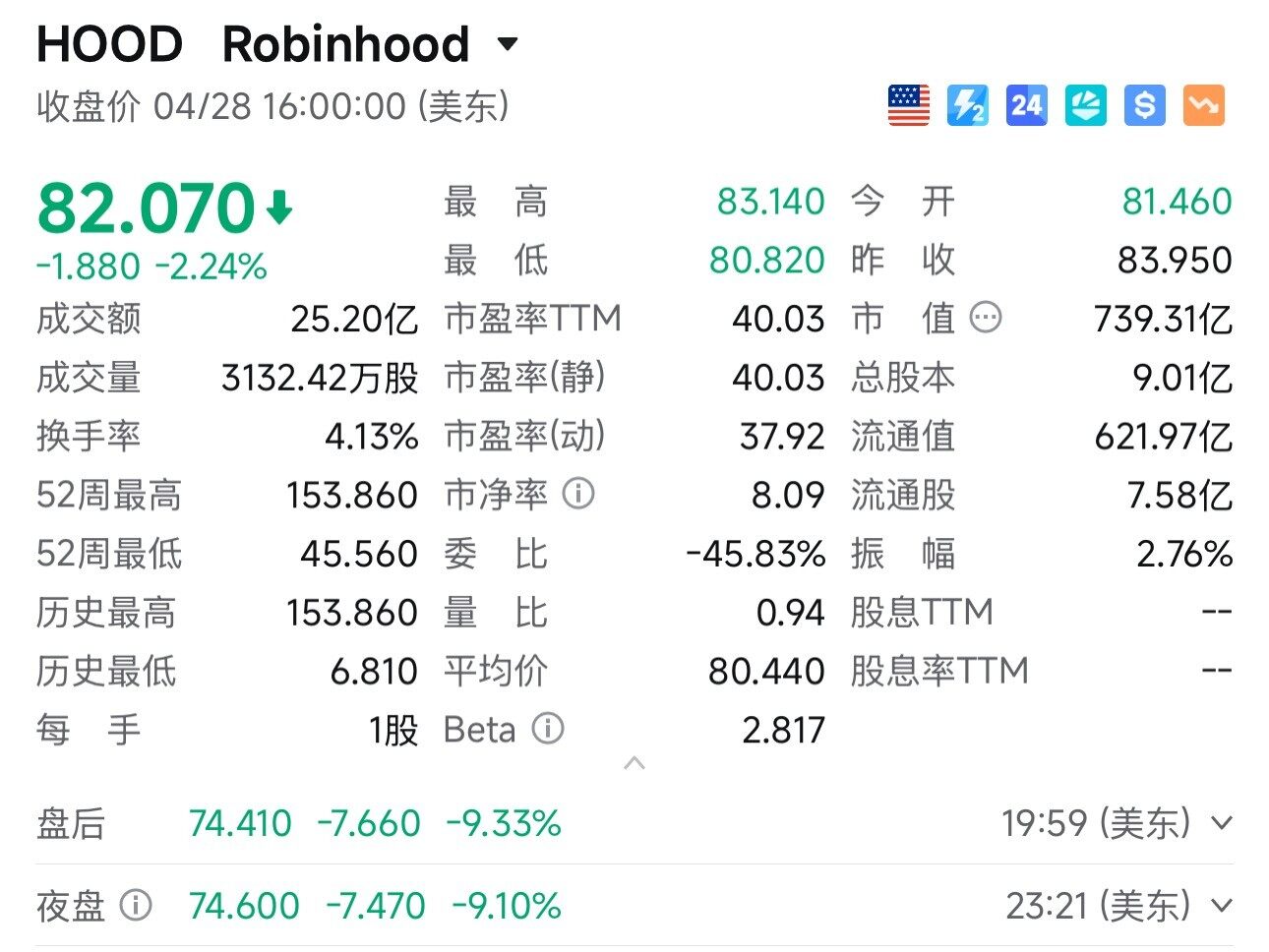

Vào sáng sớm ngày 29 tháng 4 theo giờ Bắc Kinh, Robinhood đã công bố tình hình tài chính quý đầu tiên sau giờ giao dịch chứng khoán Mỹ.

Doanh thu liên quan đến tiền mã hóa của Robinhood trong quý đầu tiên là 134 triệu đô la Mỹ, khối lượng giao dịch danh nghĩa trong ứng dụng là 24 tỷ đô la Mỹ, giảm lần lượt 47% và 48% so với cùng kỳ năm ngoái.

Mặc dù dữ liệu giao dịch tiền mã hóa có sự sụt giảm, nhưng Robinhood đã bù đắp khoảng trống ở các mảng khác. Trong quý đầu tiên, tổng doanh thu giao dịch của công ty tăng 7% so với cùng kỳ lên 623 triệu đô la Mỹ, chủ yếu được thúc đẩy bởi doanh thu từ hợp đồng sự kiện tăng 320%. Ngoài ra, doanh thu từ quyền chọn và cổ phiếu lần lượt đạt 260 triệu đô la và 82 triệu đô la, tăng lần lượt 8% và 46%.

Tổng cộng, doanh thu quý đầu tiên của Robinhood đạt 1,07 tỷ đô la Mỹ, tăng 15% so với cùng kỳ; lợi nhuận ròng đạt 346 triệu đô la Mỹ, tăng 3% so với cùng kỳ. Mặc dù không quá ấn tượng, nhưng mức tăng trưởng một con số tổng thể vẫn ở mức chấp nhận được, đặc biệt là dữ liệu giao dịch tiền mã hóa vốn đã thúc đẩy giá cổ phiếu tăng đã giảm gần một nửa.

Nhưng điều thực sự khiến giá cổ phiếu Robinhood giảm gần 10% trong giao dịch sau giờ làm việc đến từ chi phí cao đã chi cho việc quảng bá "Tài khoản Trump".

Robinhood cho biết chi phí trong quý đầu tiên của công ty đã tăng vọt 18% và cảnh báo rằng kế hoạch quảng bá "Tài khoản Trump" sẽ cần thêm 100 triệu đô la Mỹ đầu tư. Ngoài ra, Robinhood cho biết hợp đồng cho các tài khoản như vậy dựa trên mô hình cộng dồn chi phí, do đó tỷ suất lợi nhuận thấp hơn.

Cái gọi là "Tài khoản Trump" này là tài khoản được thành lập cho trẻ em Mỹ theo Đạo luật "Lớn và Đẹp", với Robinhood đóng vai trò là nhà môi giới và người được ủy thác ban đầu.

Đối với công ty đã đặt một chân vào giới crypto này, tâm điểm thảo luận không phải là giá cổ phiếu và hiệu quả kinh doanh, mà là nhà môi giới trực tuyến nổi tiếng một thời, doanh thu từ mảng kinh doanh tiền mã hóa thậm chí còn không vượt qua được Hyperliquid.

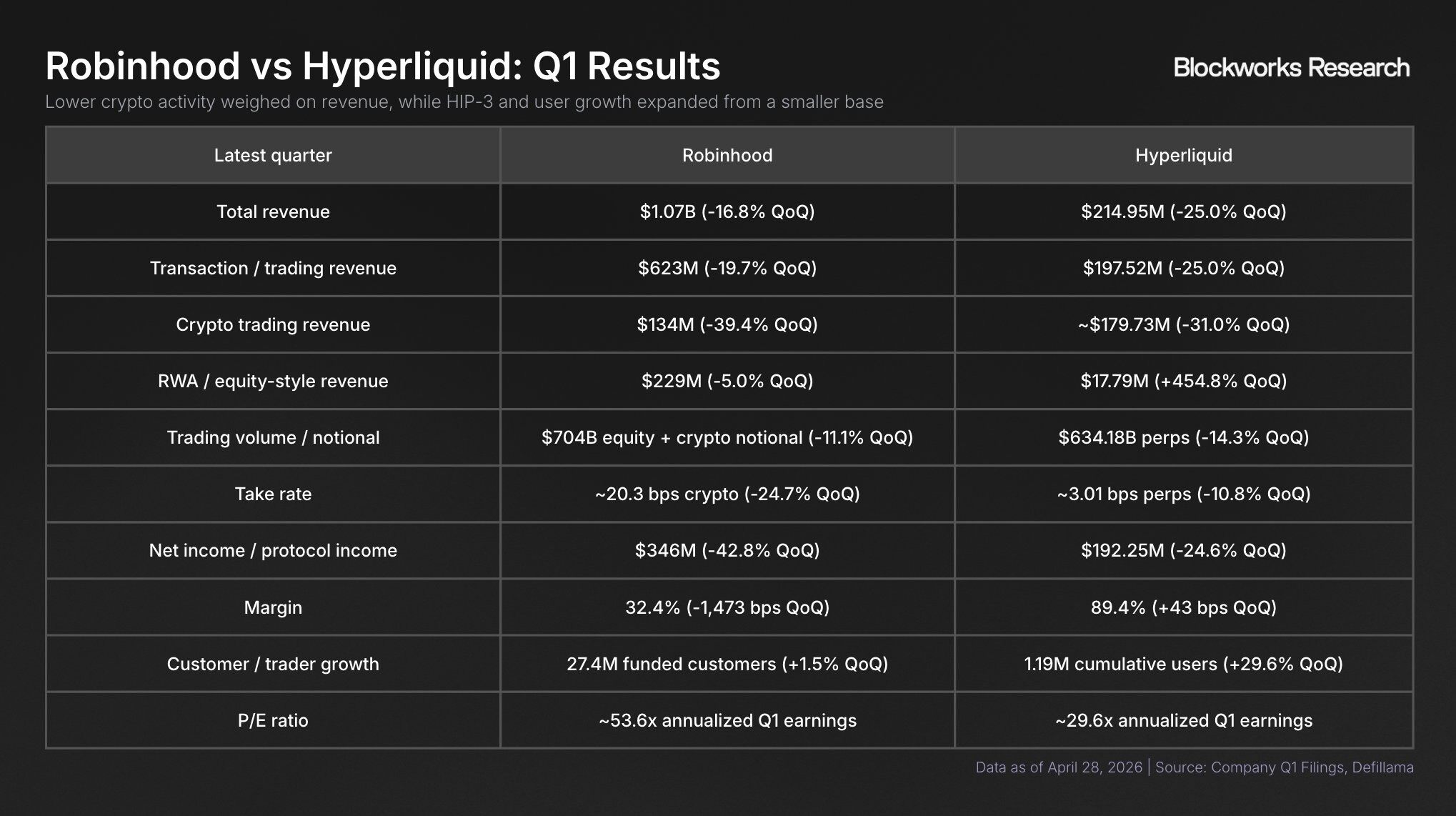

Một nhà phân tích của Blockworks tên là shaunda devens trên X đã trực quan so sánh dữ liệu giữa Robinhood và Hyperliquid thông qua một biểu đồ.

Do tính đa dạng trong kinh doanh, nhiều dữ liệu không có tính so sánh cao. Tuy nhiên, trong giao dịch tiền mã hóa, mặc dù doanh thu của cả Robinhood và Hyperliquid trong quý đầu tiên đều giảm hơn 30%, nhưng doanh thu từ giao dịch tiền mã hóa của Hyperliquid đã đạt gần 180 triệu đô la Mỹ, trong khi Robinhood chỉ đạt 134 triệu đô la Mỹ.

Về lợi nhuận tổng thể, lợi nhuận ròng quý đầu tiên của Robinhood là 346 triệu đô la Mỹ, trong khi tổng doanh thu giao thức của Hyperliquid là khoảng 192 triệu đô la Mỹ. Mặc dù không thể biết cấu trúc chi phí của Hyperliquid, nhưng con số này có khả năng sẽ không cao, và lợi nhuận ròng của nó ít nhất cũng đạt hơn một nửa so với 346 triệu đô la Mỹ.

Nhiều người ủng hộ Hyperliquid trên X cho rằng Hyperliquid đang bị định giá thấp nghiêm trọng. Số lượng người dùng của Robinhood vượt xa Hyperliquid, và phí giao dịch cũng cao hơn Hyperliquid.

Ngay cả trong tình huống như vậy, tỷ lệ giá trên thu nhập (P/E) ước tính của Robinhood dựa trên dữ liệu quý đầu tiên đã vượt quá 50 lần, trong khi của Hyperliquid chỉ dưới 30 lần.

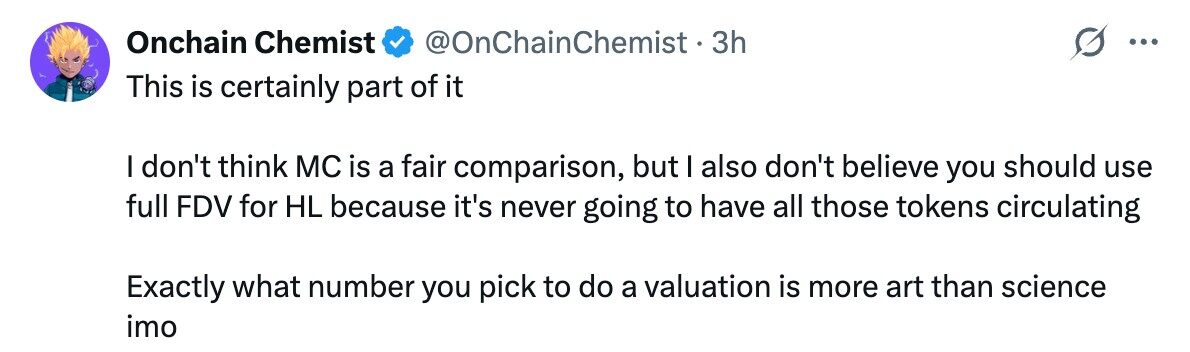

Một nhà nghiên cứu khác của Blockworks đã đặt ra một số nghi ngờ về điều này, FDV của token Hyperliquid đã đạt 39 tỷ đô la Mỹ, nếu sử dụng con số này để tính toán thì mọi thứ dường như rất hợp lý.

Những người phản đối cho rằng việc sử dụng FDV để định giá dự án cũng giống như sử dụng số cổ phiếu trong tương lai mà Robinhood có thể phát hành để định giá Robinhood. Và một người dùng X có tên "Nhà hóa học trên chuỗi" cũng cho biết, định giá từ trước đến nay là một nghệ thuật chứ không phải khoa học.

Cách định giá một dự án trên chuỗi luôn là một vấn đề đáng thảo luận. Các dự án DeFi như Hyperliquid vẫn là những dự án trên chuỗi tương đối dễ định giá, thường có thể so sánh với các công ty môi giới trên thị trường chứng khoán để đưa ra một phạm vi mơ hồ. Nhưng lý do gọi là mơ hồ là vì chúng ta khó có thể đi sâu nghiên cứu.

Các dự án DeFi có quản lý lỏng lẻo, không chịu áp lực thuế, tỷ lệ đòn bẩy không bị giới hạn, ở một mức độ nào đó đáp ứng nhu cầu đầu cơ, nhưng nhu cầu đầu cơ này sẽ thể hiện quy luật như thế nào, đó là lý do cốt lõi khiến thị trường khó ước tính doanh thu tương lai của dự án.

Ngoài ra, mối quan hệ giữa token của dự án và bản thân dự án hiện tại cũng không có định nghĩa rõ ràng. Mua cổ phiếu Robinhood, bạn ít nhiều cũng là một cổ đông, nhưng mua token của Hyperliquid dường như không có quyền lực thực tế nào đối với bản thân dự án Hyperliquid.

Sử dụng blockchain để thanh toán giao dịch là một bước tiến lớn mà Web 3 mang lại cho thế giới. Trong tương lai, có thể sẽ còn xuất hiện nhiều trường hợp tương tự như Hyperliquid, nơi khả năng sinh lời vượt qua các công ty. Nhưng làm thế nào để định giá các nền tảng mới nổi này, có lẽ như đã nói trước đó, không phải là khoa học mà là nghệ thuật.