Chiến lược "Máy in tiền": STRC là Cứu tinh hay Kẻ hủy diệt của Bitcoin?

- Quan điểm cốt lõi: Bài viết phân tích cổ phiếu ưu đãi vĩnh viễn STRC do Michael Saylor phát hành thông qua công ty MicroStrategy của mình, xây dựng một "bánh xe bay" tài chính cung cấp nguồn vốn mua liên tục cho Bitcoin, đồng thời thảo luận về tác động của cơ chế này đối với thị trường và những rủi ro tiềm ẩn của nó.

- Yếu tố then chốt:

- STRC là cổ phiếu ưu đãi vĩnh viễn do MicroStrategy phát hành, với tỷ suất cổ tức hàng năm khoảng 11.5%. Giá cổ phiếu của nó được neo quanh mức 100 USD, cung cấp nguồn vốn cho công ty để mua BTC.

- MicroStrategy tuân theo nguyên tắc tỷ lệ đòn bẩy khoảng 33%. Cứ mỗi 1 USD huy động được thông qua STRC, công ty sẽ phát hành thêm khoảng 2 USD cổ phiếu MSTR, từ đó khuếch đại nguồn vốn mua BTC lên gấp 3 lần.

- STRC tồn tại hiện tượng "arbitrage ngày không hưởng quyền", dẫn đến biến động giá sau ngày không hưởng quyền và ảnh hưởng đến tính thanh khoản. Để giải quyết vấn đề này, MicroStrategy đã đề xuất thay đổi tần suất thanh toán cổ tức từ hàng tháng sang nửa tháng một lần.

- Lợi suất cao của STRC đang được các dự án như Apyx Protocol và Saturn Credit đưa vào lĩnh vực DeFi, cung cấp nguồn thu nhập mới trên chuỗi.

- Khi MicroStrategy tiếp tục tích lũy (hiện chiếm khoảng 3.5% tổng nguồn cung BTC), vai trò là người mua biên chính của họ đã khơi mào cuộc thảo luận về việc liệu Bitcoin có đang đi chệch khỏi mục đích phi tập trung ban đầu của nó hay không.

Sau hơn hai tháng biến động, Bitcoin cuối cùng cũng có dấu hiệu sẵn sàng cho một đợt bứt phá.

Người dẫn đầu cuộc tấn công của Bitcoin vẫn là người bạn cũ Michael Saylor, lần này ông sử dụng vũ khí mới: STRC.

Lướt qua Twitter gần đây của Saylor, bạn sẽ thấy ông ấy gần như mỗi ngày đều tạo nội dung cho STRC. Những video quảng cáo chất lượng thấp được tạo bởi AI như hồ bơi ở khu nghỉ dưỡng nhiệt đới, phụ nữ cầm cocktail đã truyền đi một tín hiệu rõ ràng: người đàn ông đã đưa MSTR lên đỉnh cao của Nasdaq, đang dùng cùng một hỏa lực tiếp thị cho STRC.

Tại sao ông ấy làm vậy? Bởi vì STRC hiện là công cụ gần như duy nhất của MicroStrategy có thể chuyển hóa tiền của thị trường thành lực mua BTC. Trong ba tháng qua, mọi đợt tăng cường nắm giữ BTC quy mô lớn được MicroStrategy công bố, nguồn vốn đều chỉ về STRC.

STRC là gì

STRC là viết tắt của Variable Rate Series A Perpetual Stretch Preferred Stock, một loại cổ phiếu ưu đãi vĩnh viễn do MicroStrategy phát hành, lên sàn Nasdaq vào tháng 11 năm ngoái.

Cơ chế hoạt động của nó đại khái như sau:

Bạn chi khoảng 100 đô la để mua một cổ phiếu STRC. MicroStrategy trả cổ tức bằng tiền mặt hàng tháng, lợi suất hàng năm là 11.5%, tức khoảng 96 cent mỗi cổ mỗi tháng. Nó không bao giờ đáo hạn, và MicroStrategy cũng không cần hoàn trả vốn gốc.

Giá cổ phiếu được neo gần mệnh giá 100 đô la thông qua việc điều chỉnh tỷ lệ cổ tức hàng tháng: nếu giảm xuống dưới 100, tỷ lệ cổ tức được tăng lên để thu hút lực mua trở lại; nếu tăng lên trên 100, tỷ lệ cổ tức bị giảm xuống, khiến giá quay về mệnh giá. Mức điều chỉnh tối đa cho tỷ lệ cổ tức hàng tháng là 25 điểm cơ bản.

Chỉ khi giá STRC ở trên 100 đô la, MicroStrategy mới có thể phát hành thêm cổ phiếu mới theo mệnh giá để huy động vốn — đây là tiền đề cho toàn bộ bánh đà. Sau khi trừ đi dự trữ cổ tức, phần lớn số tiền huy động được từ việc phát hành thêm sẽ được dùng để mua BTC.

Saylor đặt tên cho sản phẩm này là "tín dụng lợi suất cao kỳ hạn ngắn", hoặc "quỹ thị trường tiền tệ được hỗ trợ bởi Bitcoin". Trong bối cảnh lợi suất trái phiếu kho bạc Mỹ hiện tại khoảng 3.5%, STRC cung cấp lợi suất tương đương gấp ba lần.

Bánh đà

Một quan niệm sai lầm phổ biến về Saylor là: ông ấy đang in tiền vô hạn để mua BTC.

Ông ấy không thể làm được điều đó. Saylor không thể in tiền từ không khí, ông ấy phải đợi thị trường đưa tiền vào tay mình. Mỗi cổ phiếu STRC được phát hành thêm, đều phải có điều kiện tiên quyết là có người mua biên thực sự sẵn sàng mua với giá 100 đô la.

Về bản chất, người mua STRC đang thực hiện một "giao dịch" tín dụng, mức chênh lệch lợi suất 8% mà STRC cung cấp so với trái phiếu kho bạc là sự bù đắp cho "rủi ro tín dụng của MicroStrategy".

Tuy nhiên, điều mà nhiều người mua STRC không biết là, số tiền họ dùng để mua STRC sẽ được gián tiếp khuếch đại gấp ba lần trước khi chảy vào BTC.

MicroStrategy có một mục tiêu tài chính công khai: tỷ lệ đòn bẩy 33%.

Trong tổng nguồn vốn của toàn công ty, tỷ trọng của các loại cổ phiếu ưu đãi vĩnh viễn như STRC, STRF, STRK được duy trì ở khoảng một phần ba, hai phần ba còn lại đến từ cổ phiếu phổ thông MSTR. Saylor gọi nguyên tắc này là "đòn bẩy thông minh". Điều này có nghĩa là mỗi khi MicroStrategy nhận được 1 đô la thông qua STRC, để giữ vững đường đòn bẩy 33%, họ phải phát hành thêm khoảng 2 đô la MSTR để cùng đầu tư vào BTC. 1 đô la STRC + 2 đô la MSTR = 3 đô la lực mua BTC.

Vào ngày 14 tháng 4, MicroStrategy đã huy động được khoảng 1 tỷ đô la thông qua STRC chỉ trong một ngày. Với hệ số khuếch đại 3 lần, tương ứng với khoảng 3 tỷ đô la lực mua BTC, khớp chính xác với quy mô tăng cường nắm giữ BTC trong hai tuần trước ngày chốt quyền nhận cổ tức của tháng 4.

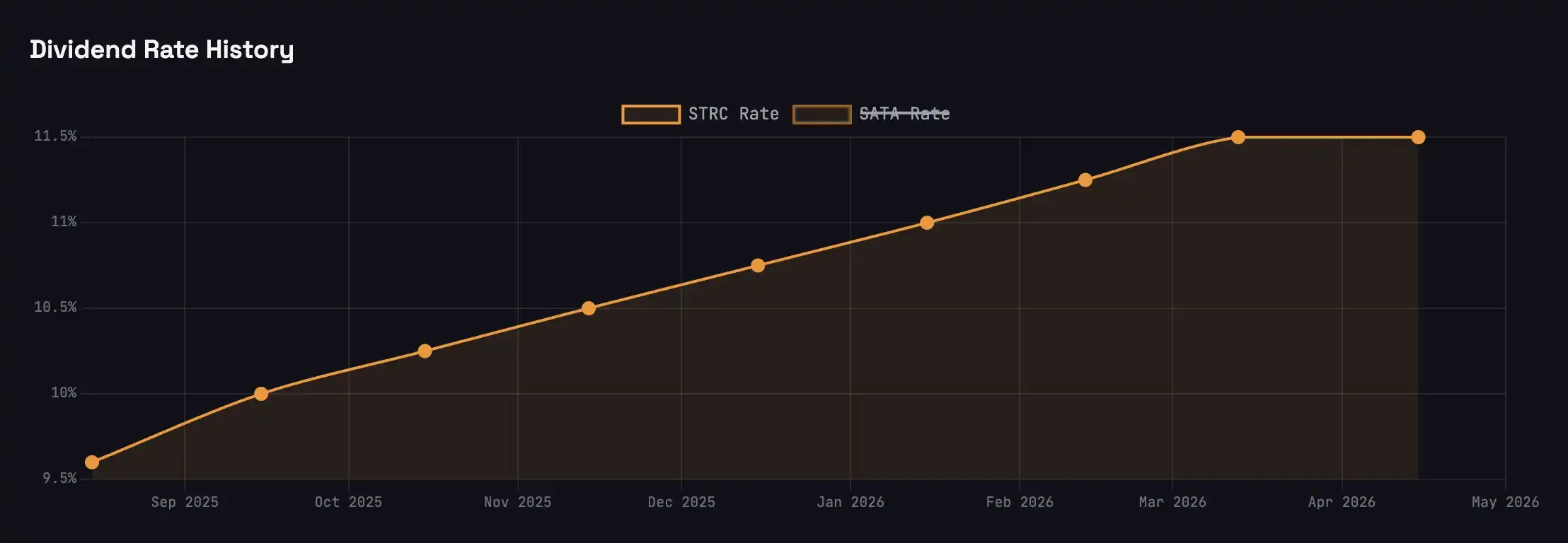

Khi BTC giảm, tài sản thế chấp thu hẹp, rủi ro tín dụng của STRC tăng lên, MicroStrategy buộc phải tăng tỷ lệ cổ tức để bù đắp cho mức rủi ro mới. Nhưng tỷ lệ cổ tức càng cao, áp lực dòng tiền càng lớn, xác suất vỡ nợ càng cao. Đây là một vòng phản hồi không ổn định. Trong khoảng thời gian BTC giảm một nửa từ 120,000 đô la xuống 60,000 đô la vào tháng 10 năm ngoái, tỷ lệ cổ tức của STRC đã tăng liên tục từ 7% lên 11.5%, mới có thể kéo lực mua trở lại một cách miễn cưỡng.

Ngược lại, khi BTC ổn định và tăng giá, tài sản thế chấp dày lên, chất lượng tín dụng được cải thiện, STRC trở nên hấp dẫn hơn ở cùng một tỷ lệ cổ tức, nhu cầu được khuếch đại thêm. Quỹ ETF Preferred and Income Securities của BlackRock đã liệt kê cổ phiếu ưu đãi của MicroStrategy là nắm giữ lớn thứ hai vào tháng 4, với giá trị thị trường tăng từ khoảng 200 triệu đô la vào tháng 3 lên 344 triệu đô la, đây là sự bảo đảm trực tiếp từ các tổ chức thu nhập cố định đối với tình hình tín dụng hiện tại của MicroStrategy.

Bánh đà của MicroStrategy đã chuyển sang chiều hướng tích cực: nhiều vốn hơn mua STRC → MicroStrategy mua BTC với hệ số khuếch đại 3 lần → giá BTC được hỗ trợ → nền tảng thế chấp của STRC vững chắc hơn, chênh lệch tín dụng thu hẹp → STRC hấp dẫn hơn ở cùng tỷ lệ cổ tức → nhiều vốn hơn mua STRC.

Chênh lệch giá ngày chốt quyền nhận cổ tức

Cơ chế trả cổ tức của cổ phiếu ưu đãi khác với trái phiếu. Trái phiếu tính lãi hàng ngày, bạn nắm giữ một ngày thì nhận được lãi của ngày đó; cổ phiếu ưu đãi thì trả một lần vào ngày cố định. Đối với STRC, chỉ cần bạn nắm giữ vào lúc đóng cửa ngày trước ngày chốt quyền nhận cổ tức, bạn sẽ nhận được toàn bộ cổ tức hàng tháng 96 cent.

Điều này tạo ra một cơ hội chênh lệch giá rõ ràng: mua vào vài ngày trước ngày chốt quyền, nhận cổ tức, sau đó bán ra vào ngày hôm sau. Dữ liệu trong vài tháng qua cho thấy, mức giảm trung bình của STRC sau ngày chốt quyền là khoảng 20 cent, thấp hơn nhiều so với bản thân cổ tức 96 cent. Lợi nhuận ròng cho mỗi cổ phiếu từ một lần chênh lệch giá ngày chốt quyền có thể đạt khoảng 40 đến 50 cent.

Những người kinh doanh chênh lệch giá sẽ không bỏ lỡ cơ hội như vậy.

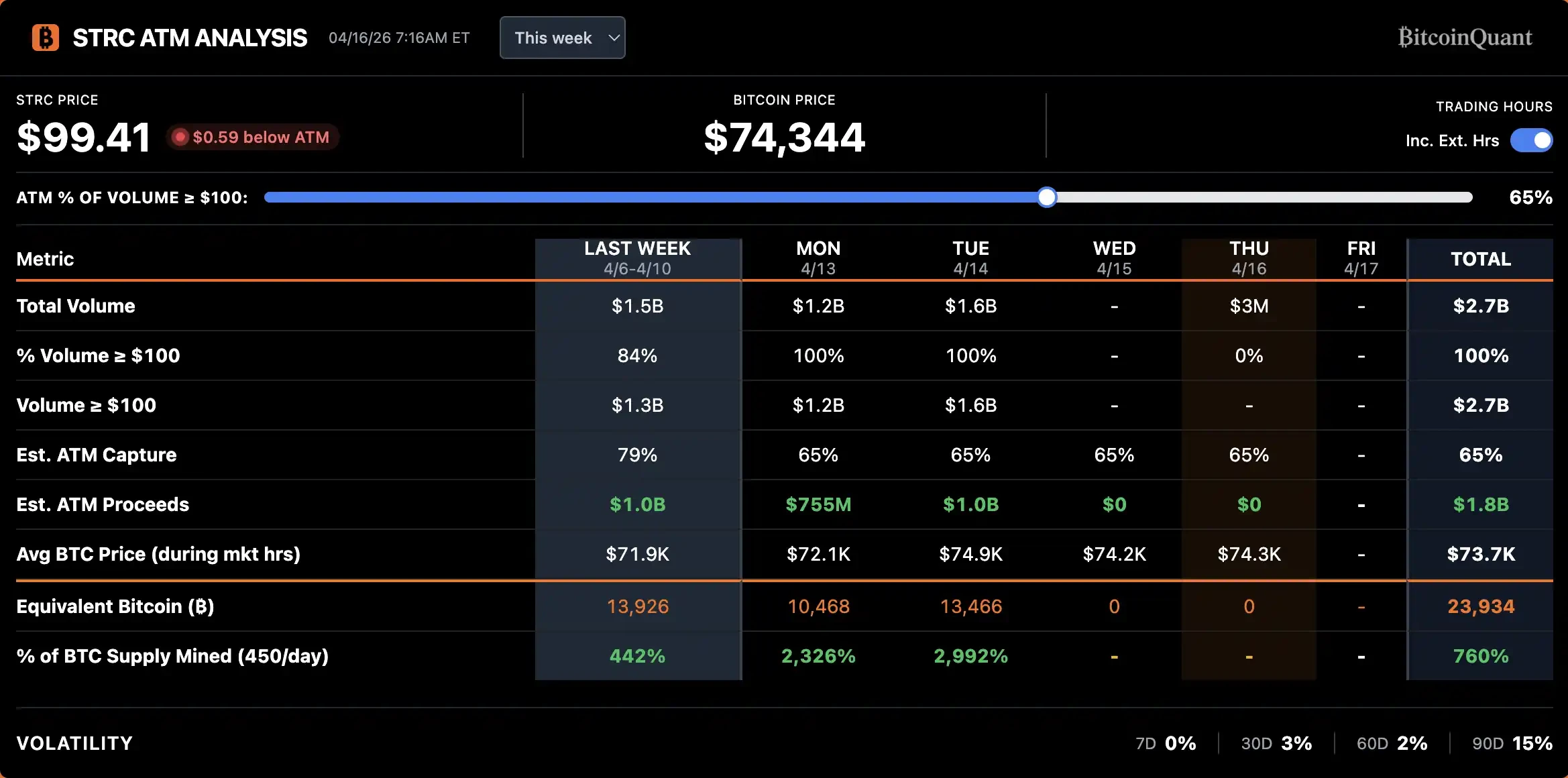

Như hình minh họa, khối lượng giao dịch bắt đầu tăng lên một tuần trước ngày chốt quyền, đạt đỉnh vào ngày chốt quyền hoặc ngày trước đó, sau đó nhanh chóng trở về trạng thái yên lặng sau ngày chốt quyền. Đợt tăng khối lượng trong tháng 4 này dốc hơn rõ rệt so với tháng 3, cho thấy ngày càng nhiều vốn bắt đầu tham gia vào việc kinh doanh chênh lệch giá ngày chốt quyền của STRC.

Tuy nhiên, hành vi kinh doanh chênh lệch giá như vậy có lẽ không phải là điều tốt.

Đối với bản thân sản phẩm STRC, hai đến ba tuần sau ngày chốt quyền sẽ bước vào "vùng chết" — thanh khoản co lại, chênh lệch giá mua-bán mở rộng, giá cổ phiếu duy trì ở dưới mệnh giá 100 đô la trong thời gian dài. Việc mất neo lặp đi lặp lại như vậy sẽ làm xói mòn định vị của STRC như một "sản phẩm thị trường tiền tệ", đẩy nó tiến gần hơn đến hình thái giống một trái phiếu biến động hàng tháng.

Đối với Saylor, việc mua BTC của ông ấy rất dễ bị các nhà kinh doanh chênh lệch giá chạy trước. Việc phát hành thêm STRC tập trung vào hai tuần trước ngày chốt quyền, có nghĩa là hành động mua BTC của ông ấy cũng tập trung vào hai tuần này.

Hiện tại, các nhà giao dịch chênh lệch giá đổ xô vào mua STRC vào cùng một thời điểm mỗi tháng, họ biết Saylor sắp dùng số tiền này để quét hàng BTC trên thị trường giao ngay, vì vậy họ có thể mua BTC trước, đợi Saylor đẩy giá lên cao rồi bán ra, đẩy chi phí mua vào của Saylor lên cao.

Mức chênh lệch giá giao ngay trên Coinbase xung quanh ngày chốt quyền của STRC hai tuần gần đây tăng lên đáng kể

Có hai hướng giải quyết: thay đổi tần suất trả cổ tức, ví dụ từ hàng tháng sang hàng tuần, để phân tán lợi nhuận từ chênh lệch giá; hoặc ra mắt một sản phẩm phái sinh cấp thấp hơn, trả cổ tức thường xuyên hơn, để phân tán các giao dịch chênh lệch giá tập trung.

Quả nhiên, Saylor đã hành động nhanh chóng, thông báo vào thứ Bảy rằng MicroStrategy đã nộp một bản ủy quyền, dự định thay đổi tần suất thanh toán cổ tức của STRC từ mỗi tháng một lần thành mỗi nửa tháng một lần. Nghĩa vụ thanh toán cổ tức hàng năm và tỷ lệ cổ tức vẫn giữ nguyên.

Nếu đề xuất này được thông qua, cổ tức nửa tháng đầu tiên sẽ được thanh toán vào ngày 15 tháng 7.

Jeff Park, cố vấn của Bitwise, chỉ ra rằng hiện tại trên thị trường chưa có trái phiếu doanh nghiệp nào áp dụng cơ chế trả cổ tức nửa tháng một lần, trong khi sự ưa thích của nhà đầu tư cá nhân đối với thanh toán tần suất cao hơn đã được chứng minh bởi sự thành công của các sản phẩm như ETF trả cổ tức hàng tuần.

Ở cấp độ sâu hơn, Jeff Park coi đây là một bước tiến mang tính biểu tượng của tầm nhìn "thanh toán theo dòng" của ngành công nghiệp tiền mã hóa thâm nhập vào thị trường vốn truyền thống: tần suất thanh toán lãi về bản chất phản ánh hiệu quả chuyển hóa động lượng tiền tệ thành động năng, thời đại tiền số lẽ ra nên phá vỡ các chu kỳ thời gian do con người thiết lập.

Ông cho rằng STRC đã thiết lập một tiêu chuẩn mới cho các doanh nghiệp truyền th