Giao dịch chênh lệch giá tiền điện tử đã chết: Làm thế nào để Hợp đồng Vĩnh viễn Tài chính Truyền thống (TradFi) đạt được lợi suất 361.6%

- Quan điểm cốt lõi: Cơ hội chênh lệch giá kỳ hạn/spot của các loại tiền điện tử chủ lưu đã trở nên mỏng manh do dòng vốn tổ chức đổ vào. Cơ hội chênh lệch giá hấp dẫn hơn hiện nay tồn tại trong các hợp đồng vĩnh viễn tài sản Tài chính Truyền thống (TradFi) trên các nền tảng như BitMEX, do cấu trúc thị trường của chúng chưa trưởng thành, tạo ra không gian lớn cho sự chênh lệch phí tài trợ.

- Yếu tố then chốt:

- Không gian chênh lệch phí tài trợ cho các tài sản tiền điện tử chủ lưu (như BTC, ETH) đã bị các quỹ phòng hộ và các tổ chức lớn khác ép lại, dẫn đến lợi suất giảm mạnh và không còn hấp dẫn rõ rệt.

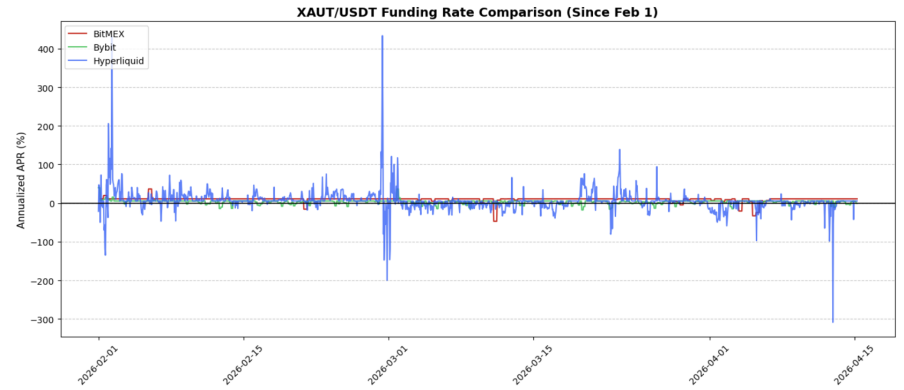

- Giao dịch chênh lệch giá XAUtUSDT (vàng được mã hóa) trên BitMEX đã đạt được lợi suất hàng năm khoảng 9.67% trong 73 ngày qua, thể hiện ổn định và vượt trội so với các nền tảng khác, cung cấp cơ hội chênh lệch giá tương đối vững chắc.

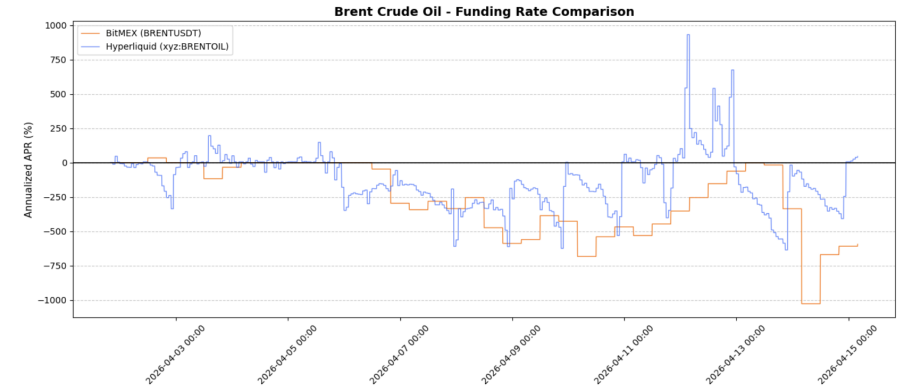

- Tồn tại chênh lệch phí tài trợ đáng kể cho dầu Brent (BRENT) giữa nền tảng BitMEX và Hyperliquid, với lợi suất hàng năm ngầm định gần đây từ giao dịch chênh lệch giá xuyên nền tảng lên tới ba chữ số (ví dụ: 361.6% cho kỳ hạn 7 ngày).

- Thị trường hợp đồng vĩnh viễn TradFi (như vàng, dầu) vẫn còn ở giai đoạn sớm, với khả năng định giá khác nhau giữa những người tham gia, và đặc tính giao dịch 24/7 cùng với phản ứng trước tin tức vĩ mô đã cùng dẫn đến sự biến dạng định giá và cơ hội chênh lệch giá.

- Ma trận hợp đồng TradFi của BitMEX, do sản phẩm còn mới và dòng tiền chưa ổn định, vẫn chưa bị san lấp bởi dòng vốn chênh lệch giá quy mô lớn, trở thành một lĩnh vực rõ ràng để tìm kiếm lợi nhuận vượt trội (Alpha) hiện nay.

Tóm tắt cốt lõi (TL;DR)

- Trong chu kỳ này, không gian chênh lệch phí funding của các tài sản mã hóa chủ lưu đã bị lấp đầy hoàn toàn bởi dòng vốn arbitrage kỳ hạn - giao ngay của các tổ chức.

- Trên cặp giao dịch XAUtUSDT, trong 73 ngày qua, chiến lược arbitrage đơn giản "giao ngay - hợp đồng vĩnh cửu" trên BitMEX đã đạt được tỷ suất lợi nhuận hàng năm (APY) khoảng 9.67%, trong khi đó, Hyperliquid là 5.99% và Bybit là 3.22%.

- Chênh lệch giá của Dầu thô Brent (Brent Oil) còn hấp dẫn hơn: Long BRENTUSDT trên BitMEX / Short Brent trên Hyperliquid, tỷ suất lợi nhuận hàng năm ẩn trong 7 ngày là khoảng 361.6%, 14 ngày là 220.7%, 30 ngày là 103.0%.

- Ngày nay, cơ hội tốt hơn ẩn chứa trong các hợp đồng vĩnh cửu TradFi của BitMEX - nơi tài sản còn mới, dòng vốn chưa trưởng thành và không gian chênh lệch phí funding vẫn đủ lớn để tạo ra lợi nhuận tuyệt đối.

Arbitrage mã hóa chủ lưu không còn hấp dẫn

Trong phần lớn lịch sử tiền mã hóa, arbitrage phí funding của các hợp đồng vĩnh cửu chủ lưu là một trong những cơ hội giao dịch thuần túy nhất trên thị trường. Kịch bản rất đơn giản: mua giao ngay, short hợp đồng vĩnh cửu, duy trì delta trung tính và thu lãi. Chiến lược này hiệu quả vì nhu cầu đòn bẩy lâu dài nghiêng về phe long, cơ chế phí funding vốn có cấu trúc dương và thị trường vẫn đủ kém hiệu quả để duy trì mức chênh lệch hấp dẫn trong thời gian dài.

Nhưng bây giờ mọi thứ đã thay đổi. Kể từ năm 2025, sự sụt giảm phí funding của các đồng tiền chủ lưu là cực kỳ nghiêm trọng, đáng chú ý nhất là đồng tiền có vốn hóa thị trường càng lớn càng bị ảnh hưởng mạnh. Điều này cho thấy logic giao dịch cũ không sụp đổ về mặt cơ chế, mà chỉ đơn giản là bị "cuốn" bởi đội quân arbitrage. Không gian lợi nhuận dễ dàng đã bị các quỹ phòng hộ, bàn giao dịch cơ sở (basis desks) và các nhà chơi cấu trúc lớn nuốt chửng, họ giờ đây coi arbitrage tài sản mã hóa hoàn toàn là một hoạt động kinh doanh bảng cân đối kế toán với số vốn lớn. Một khi phí funding tăng lên mức đáng để thu hoạch, dòng vốn lớn sẽ nhanh chóng đổ vào và san bằng nó. Kết quả là, lợi nhuận từ phí funding ngày nay không còn đáng để các trader bỏ nhiều công sức nữa.

Lợi thế đã chuyển sang Hợp đồng Vĩnh cửu TradFi (Tài chính Truyền thống)

Điều thay đổi không phải là bản thân chiến lược arbitrage phí funding có còn tồn tại hay không, mà là nơi nó tồn tại. Các cơ hội thú vị hơn đã chuyển sang các hợp đồng vĩnh cửu TradFi, nơi cấu trúc thị trường vẫn còn non trẻ và dòng vốn chưa định hình. Các sản phẩm này nằm ở một vùng trung gian bất thường: chúng là các tài sản tài chính vĩ mô, nhưng lại giao dịch trên cơ sở hạ tầng tiền mã hóa, 24/7, và đối mặt với nhóm người dùng vẫn đang học cách định giá chúng một cách chính xác.

Điều này rất quan trọng, vì các hợp đồng vĩnh cửu TradFi hoạt động khác biệt rõ rệt so với các hợp đồng tiền mã hóa trưởng thành. Chúng phản ứng với các tin tức vĩ mô, tiếp tục giao dịch ngay cả khi thị trường cơ sở đóng cửa, và phân tán trên các nền tảng với hồ sơ người tham gia khác nhau. Điều này tạo ra một môi trường phí funding hỗn loạn hơn, và thị trường hỗn loạn chính là nơi các trader có thể kiếm được lợi nhuận vượt trội. Đặc biệt trên BitMEX, điều này mở ra một loạt cơ hội arbitrage phí funding với sức hấp dẫn vượt xa không gian còn sót lại của các cặp mã hóa chủ lưu.

Cơ hội giao dịch: XAUt (Tether Gold) và BRENT (Dầu thô)

Chiến lược giao dịch 1: XAUtUSDT - Arbitrage ổn định và thuần túy hơn

Cơ hội đầu tiên khá trực tiếp: mua XAUt giao ngay trên BitMEX, đồng thời short XAUtUSDT trên BitMEX, thu phí funding trong cấu trúc delta trung tính. Đây là một giao dịch arbitrage cực kỳ kinh điển, chỉ là được áp dụng cho vàng được token hóa thay vì tài sản mã hóa chủ lưu. Sức hấp dẫn của nó không chỉ nằm ở tỷ suất lợi nhuận bề mặt, mà còn ở "chất lượng" của khoản lợi nhuận đó.

Trong 1,759 giờ qua (khoảng 73 ngày), phí funding hàng năm trung bình cho XAUtUSDT trên BitMEX đạt 9.67%, dễ dàng dẫn trước so với 5.99% của Hyperliquid và 3.22% của Bybit. Quan trọng hơn, biểu hiện phí funding của BitMEX có vẻ ổn định hơn. Điều này rất quan trọng, vì chỉ những giao dịch arbitrage có thể nắm giữ được mới thực sự hữu ích. Các trader thường chỉ tập trung vào dữ liệu đỉnh, nhưng giá trị thực sự của chiến lược phí funding nằm ở việc nó có thể được hiện thực hóa mà không cần lo lắng liên tục hay không. Một giao dịch trông hấp dẫn trên giấy nhưng biến động dữ dội thì rất khó để mở rộng vị thế và nắm giữ một cách thoải mái.

Đây chính là lý do XAUtUSDT nổi bật. Nó không phải là giao dịch kịch tính nhất trên thị trường, nhưng lại thiết thực hơn. Trong bối cảnh phần lớn không gian arbitrage cơ sở mã hóa truyền thống đã bị nén đến mức không đáng kể, nó cung cấp một phiên bản arbitrage tương đối sạch sẽ và ít tốn công bảo trì hơn. Đối với những trader muốn tìm kiếm chiến lược thu nhập ổn định thay vì đầu cơ chiến thuật, đây là một bố cục "văn minh" hơn.

Chiến lược giao dịch 2: Dầu thô Brent (Brent) - Chênh lệch đa nền tảng với sức bùng nổ cao hơn

Cơ hội thứ hai thì mạnh mẽ hơn nhiều và có tính bùng nổ cao. Trên tài sản Dầu thô Brent, chênh lệch phí funding giữa BitMEX và Hyperliquid đã trở thành một trong những chênh lệch đa nền tảng hấp dẫn nhất có thể nhìn thấy rõ ràng trên thị trường hiện nay. Cấu trúc rất đơn giản: Long BRENTUSDT trên BitMEX, đồng thời Short Brent trên Hyperliquid.

Cơ chế hoạt động cũng đơn giản. Phí funding của BRENTUSDT trên BitMEX thường ở trạng thái âm cực kỳ sâu, trong khi Brent trên Hyperliquid thường duy trì dương. Điều này tạo ra một cấu trúc hiếm có: trader thường có thể thu phí funding ở cả hai phía long và short. Đây chính xác là chiến lược "bắt phí funding hai chiều" mà các trader từng mơ ước trong thị trường mã hóa, nhưng những ngày tốt đẹp đó đã gần như biến mất trong hệ sinh thái BTC và ETH trưởng thành.

Hiệu suất dữ liệu mạnh mẽ một cách bất thường. Trong ảnh chụp nhanh gần đây, phí funding hàng năm của Brent trên BitMEX là -594.585%, trong khi trên Hyperliquid là 40.792%. Trong 7 ngày qua, chênh lệch này ngụ ý tỷ suất lợi nhuận hàng năm khoảng 361.607%, với tính nhất quán lên tới 80.5%. Trong chu kỳ 14 ngày, tỷ suất lợi nhuận hàng năm ẩn vẫn đạt 220.740%, và 30 ngày là 103.012%. Trong khung thời gian 14 và 30 ngày, BitMEX là nền tảng có chi phí nắm giữ thấp hơn trong 65.4% thời gian. Đây không phải là dữ liệu bình thường của một thị trường trưởng thành, và đó chính là điểm mấu chốt. Giao dịch dầu thô chạy trên nền tảng mã hóa vẫn đang ở giai đoạn đầu, phân tán cao và chưa bị lấp đầy hoàn toàn bởi đội quân arbitrage, do đó mới tồn tại mức chênh lệch ở cấp độ này.

Tại sao những cơ hội giao dịch này vẫn tồn tại?

Câu chuyện sâu xa hơn nằm ở việc các hợp đồng vĩnh cửu TradFi vẫn đang ở giai đoạn đầu của quá trình khám phá giá. Chúng thu hút một nhóm giao dịch khác với tài sản mã hóa chủ lưu, chúng phản ứng trực tiếp hơn với tin tức vĩ mô và địa chính trị, và chúng tiếp tục giao dịng ngay cả khi thị trường tham chiếu cơ sở đóng cửa. Sự kết hợp này gây ra biến dạng định giá, điều không thể tồn tại lâu trong bể arbitrage đông đúc của các đồng tiền chủ lưu.

BitMEX ở đây đặc biệt thú vị vì ma trận hợp đồng vĩnh cửu TradFi của nó vẫn còn đủ trẻ để những mối quan hệ chênh lệch này chưa bị san bằng hoàn toàn bởi bảng cân đối kế toán của các cá voi lớn. Điều này tạo ra một bãi săn tuyệt vời cho các trader. Trên thực tế, thị trường vẫn đang thưởng cho những người sẵn sàng bước ra khỏi các giao dịch phí funding BTC/ETH hiển nhiên để tìm kiếm cơ hội ở nơi khác.

Kết luận cuối cùng

Mặt trận chính để các trader tìm kiếm lợi thế thực sự không còn là các giao dịch phí funding cũ của tài sản mã hóa chủ lưu nữa. Đó đã trở thành một chiến lược thể chế hóa cực kỳ đông đúc, và sự cạnh tranh khốc liệt đã nén lợi nhuận của nó xuống mức không còn xứng đáng so với rủi ro phải gánh chịu và công sức bỏ ra. Alpha (lợi nhuận vượt trội) không biến mất, nó chỉ chuyển đến những góc khuất của thị trường nơi vẫn tồn tại sự kém hiệu quả về cấu trúc.

Hiện tại, các hợp đồng vĩnh cửu TradFi của BitMEX là một trong những nơi rõ ràng nhất để tìm thấy những Alpha này. XAUtUSDT cung cấp một giao dịch arbitrage thuần túy hơn, ổn định hơn, với tỷ suất lợi nhuận hàng năm khoảng 9.67% trong 73 ngày qua; trong khi đó, bằng cách so sánh hợp đồng Brent của BitMEX và Hyperliquid, BRENTUSDT cung cấp một cơ hội chênh lệch có tính chiến thuật cao hơn và lợi nhuận phong phú hơn, với dữ liệu cửa sổ gần đây cho thấy tỷ suất lợi nhuận hàng năm lên đến ba chữ số. Giao dịch arbitrage cũ không chết, nó chỉ rời khỏi làn đường đông đúc nhất của thị trường.