Giá tăng gấp đôi trong bốn tháng, thẻ nhớ còn tăng giá bao lâu nữa?

- Quan điểm cốt lõi: Nhu cầu khổng lồ từ các trung tâm dữ liệu AI đối với bộ nhớ flash NAND, thông qua việc thay đổi ưu tiên phân bổ sản lượng, đã kích hoạt sự tăng giá có hệ thống và cấu trúc đối với các sản phẩm lưu trữ tiêu dùng (như thẻ nhớ), và chu kỳ tăng giá lần này dự kiến sẽ kéo dài lâu hơn do các yếu tố thúc đẩy khác nhau.

- Yếu tố then chốt:

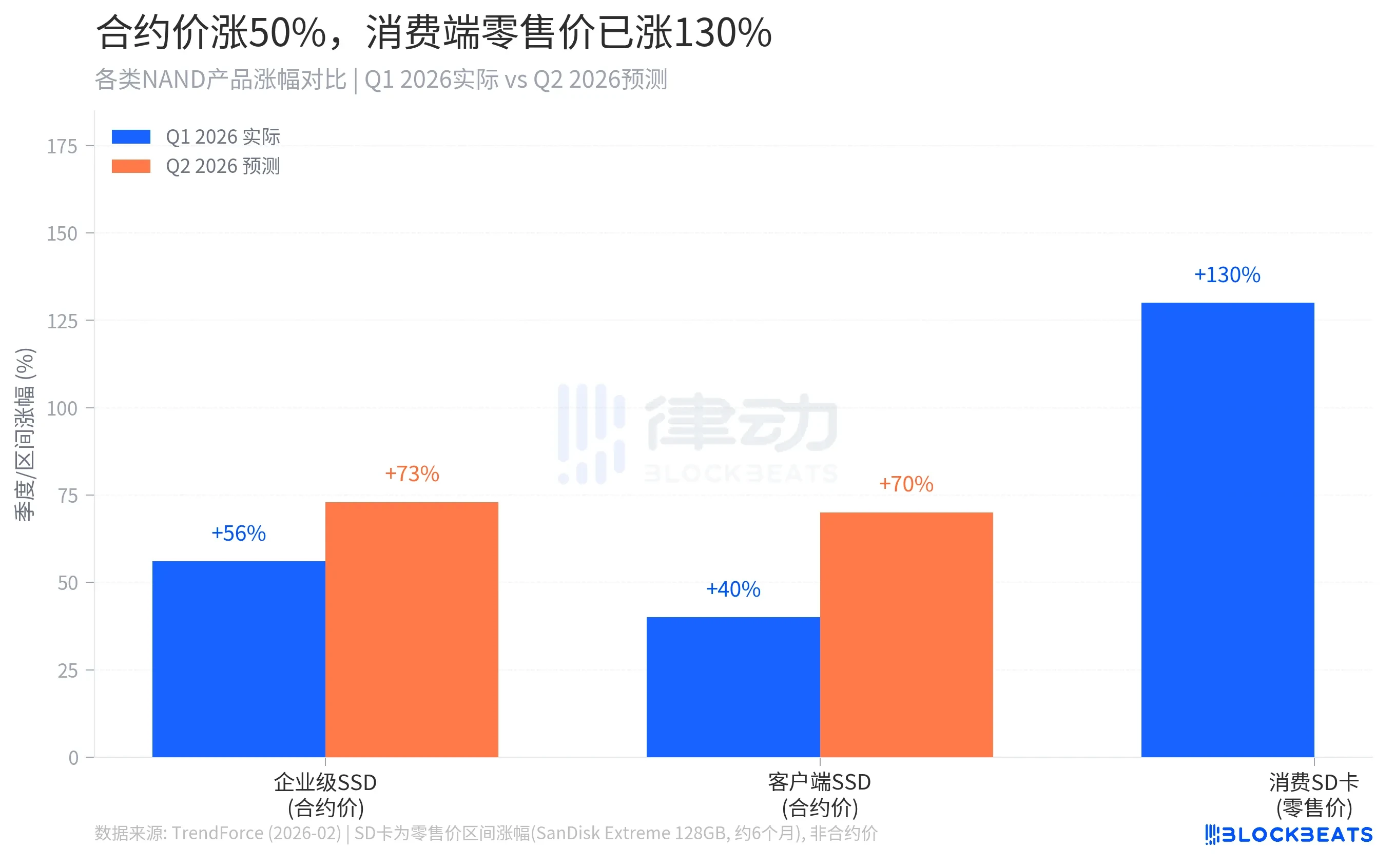

- Giá hợp đồng bộ nhớ flash NAND trong quý I/2026 tăng khoảng 55–60% so với quý trước, dự kiến quý II tăng thêm 70–75%, mức tăng ở kênh bán lẻ (ví dụ: một thẻ microSD 128GB tăng 130% trong bốn tháng) vượt xa mức tăng giá hợp đồng.

- Cơ chế cốt lõi của việc tăng giá là điều chỉnh phân bổ nguồn cung: Các nhà sản xuất NAND ưu tiên đáp ứng khách hàng lớn như trung tâm dữ liệu AI, thị trường tiêu dùng trở thành "thị trường phân bổ dư thừa", nguồn cung bị nén lại dẫn đến phản ứng giá bán lẻ mạnh mẽ.

- Cấu trúc nhu cầu thay đổi căn bản: Tỷ trọng sản phẩm cấp doanh nghiệp (như lưu trữ máy chủ AI) trong tổng doanh thu NAND dự kiến tăng từ khoảng 45% năm 2024 lên khoảng 62% năm 2026, chiếm lĩnh thị phần của thị trường tiêu dùng.

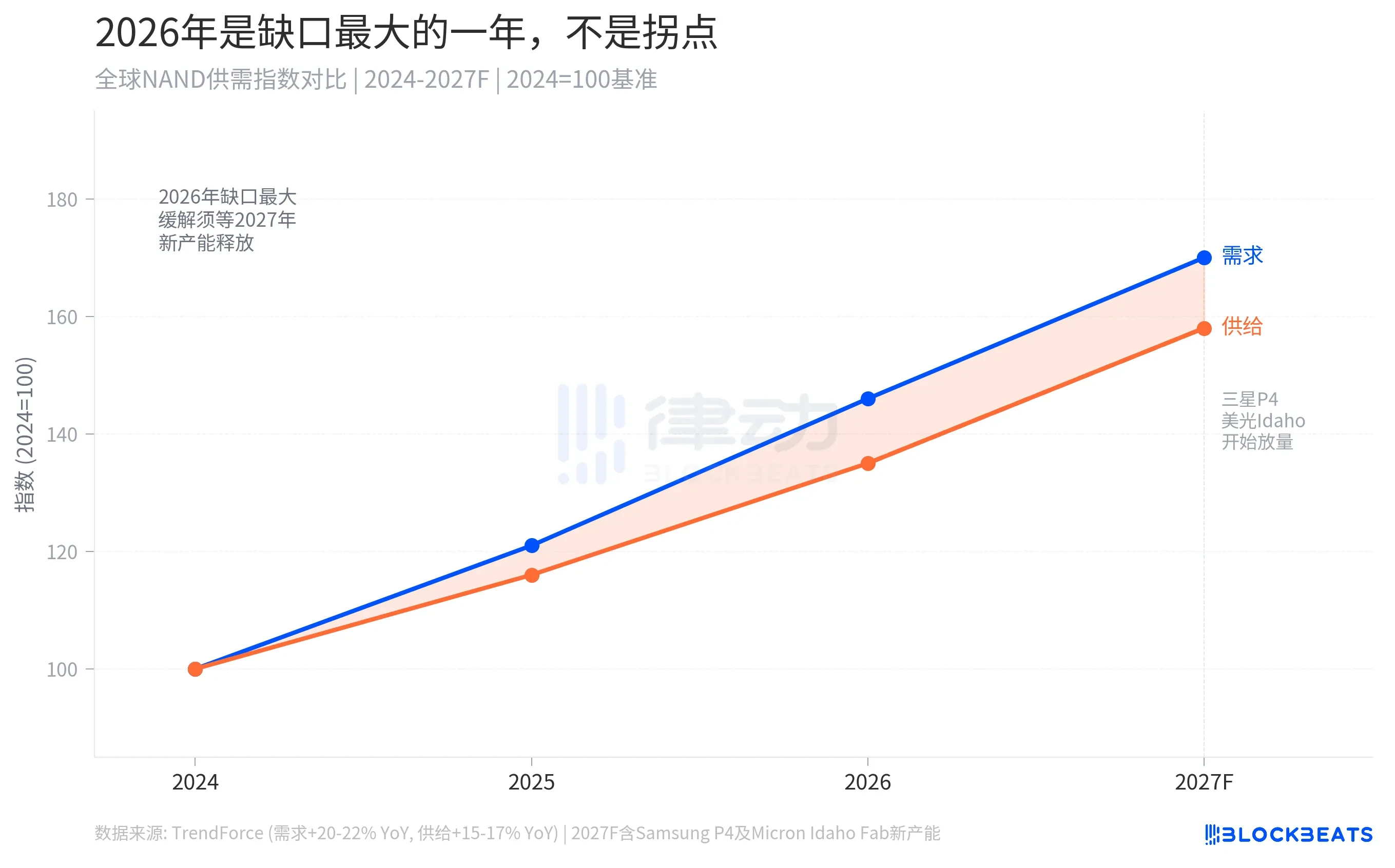

- Đợt tăng giá lần này khác với đợt tăng giá chu kỳ năm 2017 do chuyển đổi công nghệ, mà được thúc đẩy bởi nhu cầu cấu trúc từ AI, khoảng cách cung-cầu (tốc độ tăng trưởng nhu cầu 20–22% so với tốc độ tăng trưởng cung 15–17%) dự kiến lớn nhất vào năm 2026.

- Năng lực sản xuất mới bổ sung (như nhà máy mới của Samsung, Micron) dự kiến đến cuối năm 2027 - 2028 mới có thể làm dịu tình trạng căng thẳng nguồn cung, có nghĩa là giá cao ở phía tiêu dùng sẽ duy trì trong một thời gian khá dài.

- Lợi ích thương mại thúc đẩy phân bổ sản lượng: Lợi nhuận từ việc sản xuất ổ cứng thể rắn QLC cấp doanh nghiệp trên cùng một tấm wafer cao hơn 3–5 lần so với thẻ nhớ tiêu dùng, các nhà sản xuất tự nhiên sẽ hướng sản lượng đến người mua trả giá cao hơn.

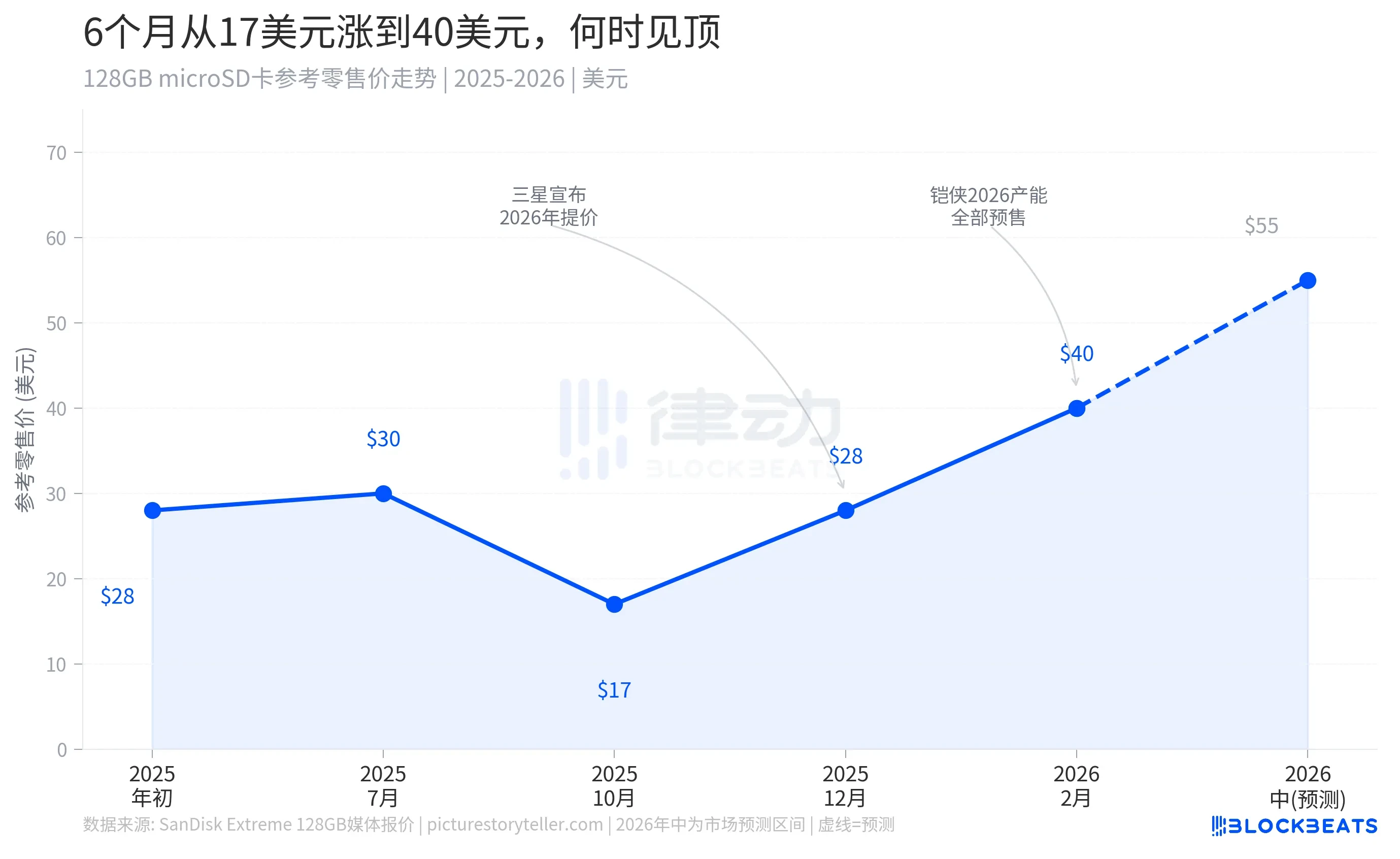

Kể từ đầu năm nay, giá NAND flash đã bước vào một chu kỳ tăng nhanh mới, và giá bán lẻ của các sản phẩm lưu trữ tiêu dùng là nơi đầu tiên chịu ảnh hưởng. Vào tháng 10 năm 2025, một thẻ microSD SanDisk Extreme 128GB được bán trên Amazon với giá 17 USD. Đến tháng 2 năm nay, giá của cùng một loại thẻ đã gần 40 USD. Chưa đầy bốn tháng, giá đã tăng 130%.

Trước tiên cần làm rõ sự khác biệt giữa thanh RAM và thẻ nhớ, đây không phải là cùng một loại sản phẩm. Thanh RAM là bộ nhớ tạm thời bên trong máy tính, được sử dụng để đọc/ghi dữ liệu khi chạy chương trình, dữ liệu sẽ biến mất sau khi mất điện. Thẻ nhớ (như thẻ microSD) là bộ nhớ mở rộng bên ngoài, dùng để lưu trữ lâu dài các tệp như ảnh, video, dữ liệu không bị mất khi mất điện. Bài viết này thảo luận về việc tăng giá, nhắm vào loại sau, tức thẻ nhớ và chip NAND flash đằng sau nó.

Giá thẻ nhớ liên tục tăng, đằng sau là sự định giá lại có hệ thống của toàn bộ thị trường NAND flash. Điểm khởi đầu của việc định giá lại này là các trung tâm dữ liệu AI đang tranh giành cùng một lô wafer.

Giá hợp đồng tăng 50%, đến tay bạn đã tăng 130%

Trước tiên hãy nói về những gì đang xảy ra.

Giá hợp đồng NAND flash toàn cầu bắt đầu tăng nhanh từ cuối năm ngoái. Theo báo cáo của công ty nghiên cứu thị trường TrendForce công bố vào tháng 2 năm nay, giá hợp đồng NAND tổng thể trong quý I năm 2026 tăng khoảng 55–60% so với quý IV năm ngoái, trong đó mức tăng của ổ cứng thể rắn doanh nghiệp (Enterprise SSD) đạt 53–58%, lập kỷ lục mức tăng trong một quý. TrendForce đồng thời dự đoán, giá hợp đồng NAND tổng thể quý II sẽ tăng thêm 70–75%.

Những con số này là đơn giá hợp đồng được ký kết hàng loạt giữa các khách hàng lớn, không trực tiếp bằng giá niêm yết bán lẻ trên các nền tảng thương mại điện tử. Nhưng giá bán lẻ ở phía người tiêu dùng lại tăng mạnh hơn giá hợp đồng. Cột ngoài cùng bên phải trong Hình 1, đại diện cho mức tăng 130%, mới là cú sốc giá mà người tiêu dùng thông thường thực sự cảm nhận được.

Tại sao mức tăng bán lẻ lại vượt xa hợp đồng? Bởi vì phía tiêu dùng là "thị trường phân bổ phần còn lại". Khi lập kế hoạch giao hàng, các nhà sản xuất NAND ưu tiên đáp ứng các khách hàng lớn đã ký thỏa thuận khung dài hạn, bao gồm các nhà khai thác trung tâm dữ liệu AI, nhà cung cấp dịch vụ đám mây quy mô lớn. Sau khi giao hết số hàng này, lượng tồn kho còn lại mới vào kênh phân phối của thị trường tiêu dùng. Nguồn cung bị thu hẹp, khả năng đệm của thị trường hàng lẻ trước áp lực tăng giá gần như bằng không, do đó mức tăng ở phía bán lẻ dốc hơn so với phía hợp đồng.

Công ty Kingston năm nay đã công khai xác nhận, chi phí mua wafer NAND của họ đã tăng 246% so với một năm trước. Đây là cú sốc chi phí ở cấp độ nguyên liệu thô, cuối cùng được chuyển đến tay người tiêu dùng thông qua giá bán sản phẩm từng cấp.

Giá một chiếc thẻ nhớ bị đẩy cao bởi AI như thế nào

Biểu đồ này có hai điểm mấu chốt đáng nói riêng.

Điểm đầu tiên là khoảng tháng 10 năm 2025, trên thị trường có thể mua được thẻ nhớ với giá tương đối thấp. Thời điểm đó đang ở giai đoạn cuối của chu kỳ cung vượt cầu trước đó. Từ năm 2023 đến 2024, các nhà sản xuất bộ nhớ lớn đã tích lũy lượng tồn kho lớn trong bối cảnh nhu cầu suy yếu, giá liên tục giảm. Các nhiếp ảnh gia, người sáng tạo nội dung, game thủ đều đã bổ sung một lượng lớn thẻ nhớ ở mức giá lịch sử thấp trong cửa sổ đó.

Điểm thứ hai là quý IV năm 2025. Samsung, Kioxia, Micron, SK Hynix lần lượt thông báo cắt giảm sản lượng và tăng giá báo, tình hình hoàn toàn đảo ngược trong thời gian ngắn. Samsung tăng giá cho khách hàng doanh nghiệp hơn 100%, Kioxia xác nhận rõ ràng rằng toàn bộ công suất sản xuất năm 2026 của họ đã được bán trước cho các khách hàng lớn, lượng hàng đến thị trường tiêu dùng trực tiếp bị cắt đứt.

Từ đó trở đi, giá bán lẻ thẻ nhớ liên tục leo dốc, dự kiến giữa năm 2026 sẽ chạm ngưỡng 50–60 USD, cả năm không có cửa sổ điều chỉnh giảm. Đây không phải là đầu cơ thị trường, mà là sự điều chỉnh ở cấu trúc cơ chế phân bổ nguồn cung. Trước khi các trung tâm dữ liệu AI trở thành người mua được ưu tiên nhất trên thị trường NAND, các sản phẩm tiêu dùng và doanh nghiệp tham gia phân bổ công suất một cách tương đối bình đẳng. Hiện nay, phía tiêu dùng là người nhận ở cuối cùng của chuỗi phân bổ.

Lần này, hoàn toàn khác với năm 2017

Ngành NAND trải qua một chu kỳ giá khoảng ba đến bốn năm một lần. Lần tăng giá điển hình trước đó xảy ra vào năm 2016–2017, kéo dài gần hai năm. Nguyên nhân của đợt đó là quá trình chuyển đổi công nghệ từ 2D NAND sang 3D NAND. Quy trình xếp chồng mới trong giai đoạn leo dốc tỷ lệ thành phẩm đã làm chậm sản lượng hiệu quả, nguồn cung thắt chặt đẩy giá lên cao. Nhưng một khi tỷ lệ thành phẩm của các dây chuyền sản xuất 3D NAND của các nhà sản xuất ổn định, Samsung, SK Hynix, Micron đồng loạt mở rộng sản lượng đáng kể, tồn kho nhanh chóng chuyển từ thiếu hụt sang dư thừa, giá giảm mạnh trở lại vào đầu năm 2018.

Động lực lần này hoàn toàn khác, do đó con đường phục hồi cũng hoàn toàn khác.

Theo dữ liệu của TrendForce, tốc độ tăng trưởng nhu cầu NAND toàn cầu năm 2026 dự kiến đạt 20–22%, trong khi tốc độ tăng trưởng phía cung chỉ là 15–17%. Chênh lệch tuyệt đối không lớn, nhưng trong một thị trường có quy mô khổng lồ, chênh lệch cung cầu vài phần trăm có thể tạo ra phản ứng giá cực kỳ mạnh mẽ. Quan trọng hơn, khoảng trống này không phải do vấn đề kỹ thuật, mà là do sự chuyển dịch nhu cầu cấu trúc. Các trung tâm dữ liệu AI tiêu thụ công suất NAND một cách liên tục, số lượng lớn và ưu tiên cao, và quy mô của nhu cầu này không có giới hạn trên.

Việc bổ sung công suất mới để giảm bớt căng thẳng nguồn cung, phải đợi đến cuối năm 2027 đến năm 2028. Dây chuyền sản xuất NAND tại khu vực nhà máy P4 Pyeongtaek Gyeonggi của Samsung, nhà máy wafer mới của Micron tại Idaho, Mỹ, mở rộng sản xuất tại nhà máy Iwate của Kioxia, đều hướng đến khung thời gian này. Năm 2026 là năm chênh lệch cung cầu lớn nhất, không phải là điểm ngoặt của giá.

Không phải nhà sản xuất không có công suất, mà là chủ động bán công suất cho người trả giá cao nhất

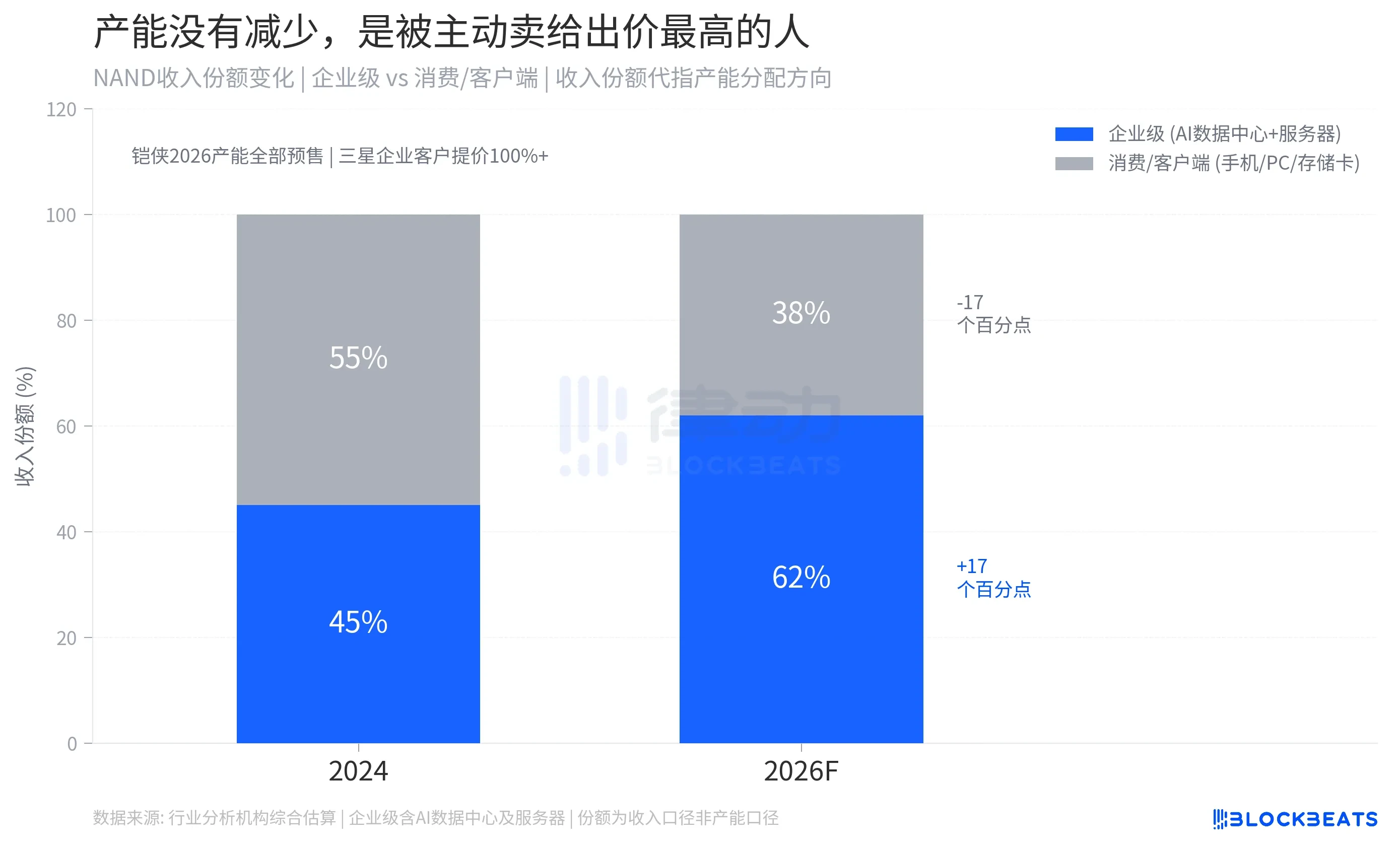

Biểu đồ dưới đây thể hiện cơ chế bản chất của đợt tăng giá này. Trong cơ cấu doanh thu của ngành NAND, thị phần của sản phẩm cấp doanh nghiệp (ổ cứng thể rắn trung tâm dữ liệu AI, lưu trữ máy chủ thông dụng) đang mở rộng nhanh chóng. Theo ước tính tổng hợp của các tổ chức ngành, tỷ trọng sản phẩm cấp doanh nghiệp trong tổng doanh thu NAND đã tăng từ khoảng 45% năm 2024 lên khoảng 62% năm 2026, thị phần của thị trường tiêu dùng và khách hàng bị nén từ 55% xuống còn khoảng 38%.

Logic thúc đẩy sự dịch chuyển này rất trực tiếp: trên cùng một diện tích wafer, lợi nhuận đơn vị từ sản xuất ổ cứng thể rắn QLC mật độ cao cấp doanh nghiệp cao gấp 3–5 lần so với sản xuất thẻ nhớ cấp tiêu dùng. Việc phân bổ công suất của các nhà sản xuất như Kioxia, Samsung tuân theo nguyên tắc tối đa hóa lợi ích thương mại, sắp xếp wafer tốt nhất cho người mua trả giá cao nhất.

Cơ chế này còn có một hiệu ứng ngầm. Khi lượng tồn kho khả dụng trên thị trường tiêu dùng giảm, các nhà phân phối và bán lẻ sẽ đẩy nhanh tốc độ dự trữ hàng để phòng ngừa tăng giá trong tương lai, điều này càng đẩy nhanh việc giải phóng tồn kho ở phía tiêu dùng, hình thành vòng lặp tự củng cố cho việc tăng giá.

Đối với người tiêu dùng, giá thẻ nhớ sẽ ở mức cao trong một khoảng thời gian khá dài, không phải vì công suất wafer không đủ, mà là vì mức độ ưu tiên phân bổ của thị trường tiêu dùng đã bị hạ thấp ở cấp độ hệ thống. Chỉ khi nhịp độ xây dựng cơ sở hạ tầng tính toán AI chậm lại, công suất wafer dư thừa mới quay trở lại chuỗi cung ứng hàng tiêu dùng, nhưng đó là chuyện sau năm 2027.

Chiếc thẻ SD trong máy ảnh của bạn, và trung tâm dữ liệu AI lớn nhất thế giới, đang dùng chung một tấm wafer. Giờ bạn đã biết ai thắng rồi đấy.