Con đường chuyển đổi của Robinhood sang kinh doanh quản lý tài sản

- Quan điểm cốt lõi: Vào năm 2025, thông qua việc phát triển hoạt động quản lý tài sản, Robinhood đã thành công trong việc hướng dẫn người dùng trẻ tuổi của mình chuyển từ giao dịch tần suất cao sang tiết kiệm và đầu tư dài hạn, thực hiện chuyển đổi chiến lược từ phụ thuộc vào thanh toán dòng đơn hàng (PFOF) sang mô hình kinh doanh quản lý tài sản ổn định, đồng thời xây dựng một hệ sinh thái ứng dụng tài chính siêu cấp bao gồm đầu tư, tiết kiệm và tiêu dùng.

- Yếu tố then chốt:

- Dữ liệu tài chính xác nhận chuyển đổi thành công: Doanh thu ròng năm 2025 đạt 4,5 tỷ USD (tăng 52% so với cùng kỳ), lợi nhuận ròng 1,9 tỷ USD (tăng 35% so với cùng kỳ), tài sản được ủy thác trong tài khoản hưu trí (AUC) đạt 26,5 tỷ USD (tăng 102% so với cùng kỳ).

- Áp dụng chiến lược thu hút khách hàng mạnh mẽ: Thông qua trợ cấp tiền khớp lệnh lên đến 3% cho tiền gửi IRA và chuyển giao tài sản, đổi chi phí thu hút khách hàng (CAC) lấy giá trị lâu dài (LTV) của khách hàng có độ gắn kết cao, đồng thời tận dụng công nghệ để thực hiện chuyển giao tài sản liền mạch xuyên biên giới giữa các nhà môi giới.

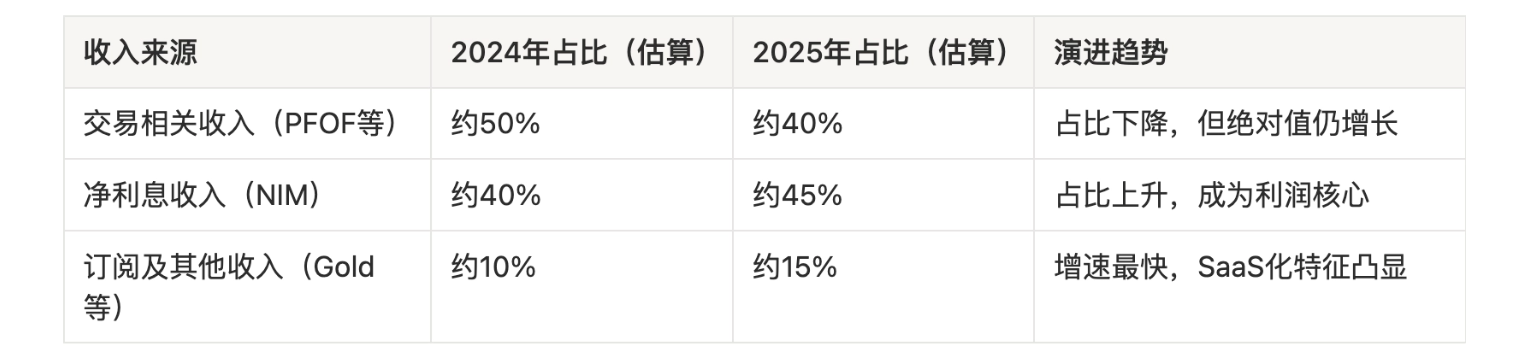

- Mô hình kinh doanh phát triển theo hướng doanh thu thường xuyên: Thu nhập lãi ròng (NIM) tăng trưởng nhờ các sản phẩm tiền mặt có lợi suất cao; người dùng đăng ký Robinhood Gold đạt 4,2 triệu (tăng 58% so với cùng kỳ), nâng cao độ gắn kết của người dùng và doanh thu trên mỗi người dùng (ARPU).

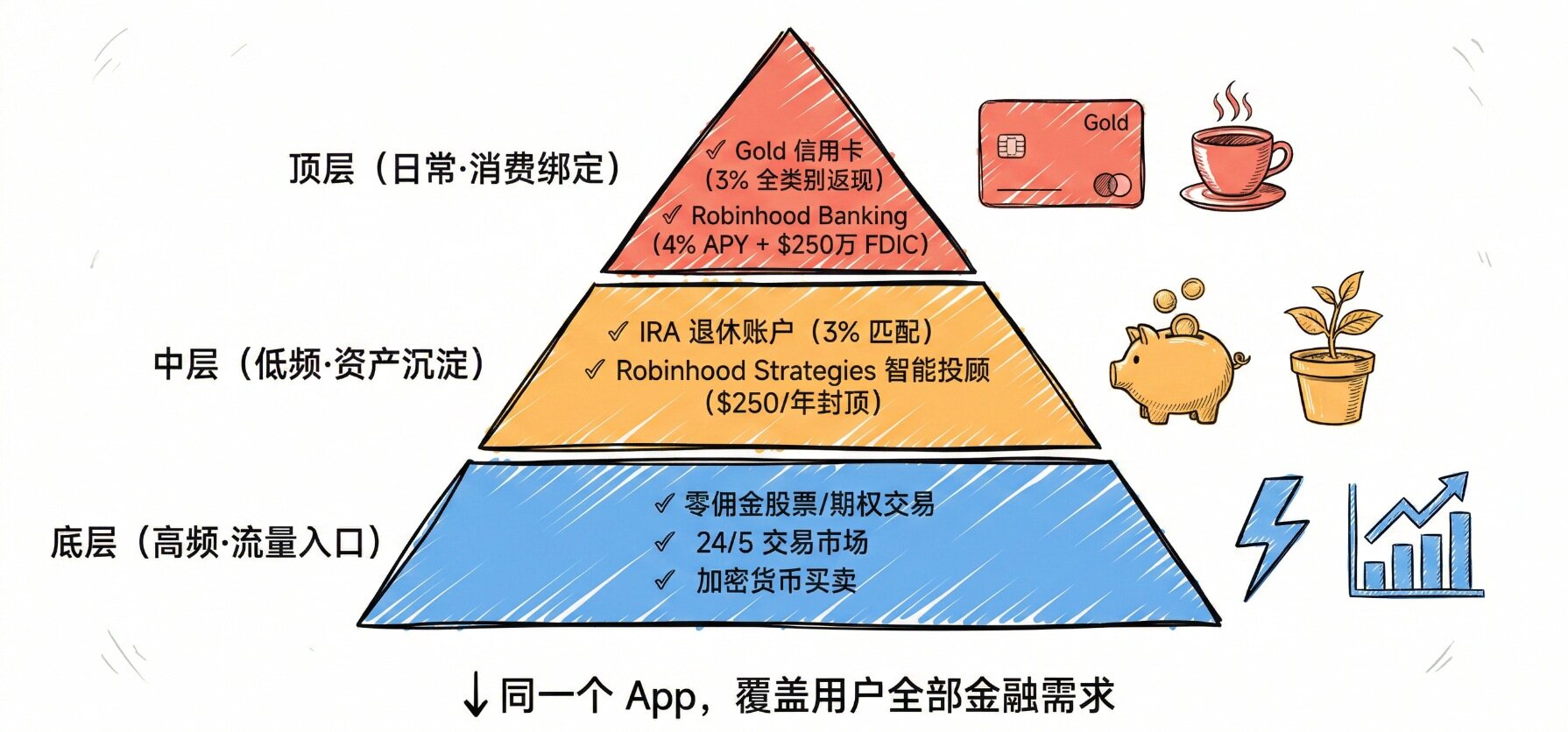

- Xây dựng hệ sinh thái tài chính một cửa khép kín: Tích hợp giao dịch cổ phiếu/quyền chọn, tiền điện tử, tài khoản hưu trí, tư vấn đầu tư thông minh, thẻ tín dụng và dịch vụ ngân hàng trong một ứng dụng duy nhất, thực hiện chuyển đổi lưu lượng từ giao dịch tần suất cao sang quản lý tài sản tần suất thấp.

- Sở hữu lợi thế chi phí cấu trúc: Dựa vào dịch vụ tự động hóa được thúc đẩy bởi công nghệ và hệ thống thanh toán bù trừ tự phát triển, đạt được hiệu suất lao động cao (doanh thu trên mỗi nhân viên khoảng 1,55 triệu USD) và chi phí biên giảm dần, hỗ trợ khả năng cung cấp trợ cấp cao và mức phí thấp.

- Thay đổi cơ sở người dùng và hành vi: Người dùng chủ yếu là thế hệ Z và Millennials (chiếm 63%), hành vi đầu tư đang chuyển từ đầu cơ sang chủ nghĩa dài hạn, đặt nền tảng cho việc tiếp nhận sự chuyển giao tài sản liên thế hệ quy mô lớn trong tương lai.

Tác giả gốc: @BlazingKevin_, Nhà nghiên cứu tại Blockbooster

Năm 2025 đánh dấu một bước ngoặt trong mô hình kinh doanh của Robinhood. Bằng cách phát triển mảng kinh doanh quản lý tài sản, bao gồm việc ra mắt tài khoản hưu trí IRA với mức phí đột phá, sản phẩm tiền mặt lãi suất cao và dịch vụ Ngân hàng Robinhood toàn diện, Robinhood đã thành công trong việc hướng nhóm người dùng trẻ tuổi của mình từ các giao dịch quyền chọn và tiền điện tử tần suất cao sang tiết kiệm và đầu tư dài hạn.

Năm 2025, dữ liệu tài chính của Robinhood đã xác nhận toàn diện sự thành công của chiến lược này: Doanh thu thuần cả năm đạt kỷ lục 4.5 tỷ USD, tăng 52% so với cùng kỳ; Lợi nhuận ròng cả năm đạt 1.9 tỷ USD, tăng 35%; Tài sản được ủy thác (AUC) trong tài khoản hưu trí đạt 26.5 tỷ USD vào cuối quý IV, tăng mạnh 102%; Tổng tài sản trên nền tảng đạt 324 tỷ USD, tăng 68%; Tiền gửi ròng cả năm đạt 68 tỷ USD.

Bài viết này sẽ kết hợp dữ liệu để phân tích quỹ đạo phát triển của mảng kinh doanh quản lý tài sản của Robinhood năm 2025, và xoay quanh năm khía cạnh cốt lõi: Cơ chế thu hút khách hàng và chuyển dịch tài sản, Sự tiến hóa của mô hình lợi nhuận, Vòng lặp sinh thái khép kín, Tái định vị thương hiệu, và Cơ cấu chi phí vận hành, để thảo luận về lợi thế chiến lược mà họ nắm giữ.

1. Cơ chế thu hút khách hàng và chuyển dịch tài sản

Quản lý tài sản truyền thống thường phụ thuộc vào cố vấn tài chính để thu hút và duy trì mối quan hệ khách hàng với chi phí cao, trong khi Robinhood áp dụng các cơ chế trợ cấp và khuyến khích mang tính internet hóa cao để phá vỡ rào cản chuyển dịch tài sản, từ đó đạt được sự gia tăng nhanh chóng quy mô tài sản quản lý.

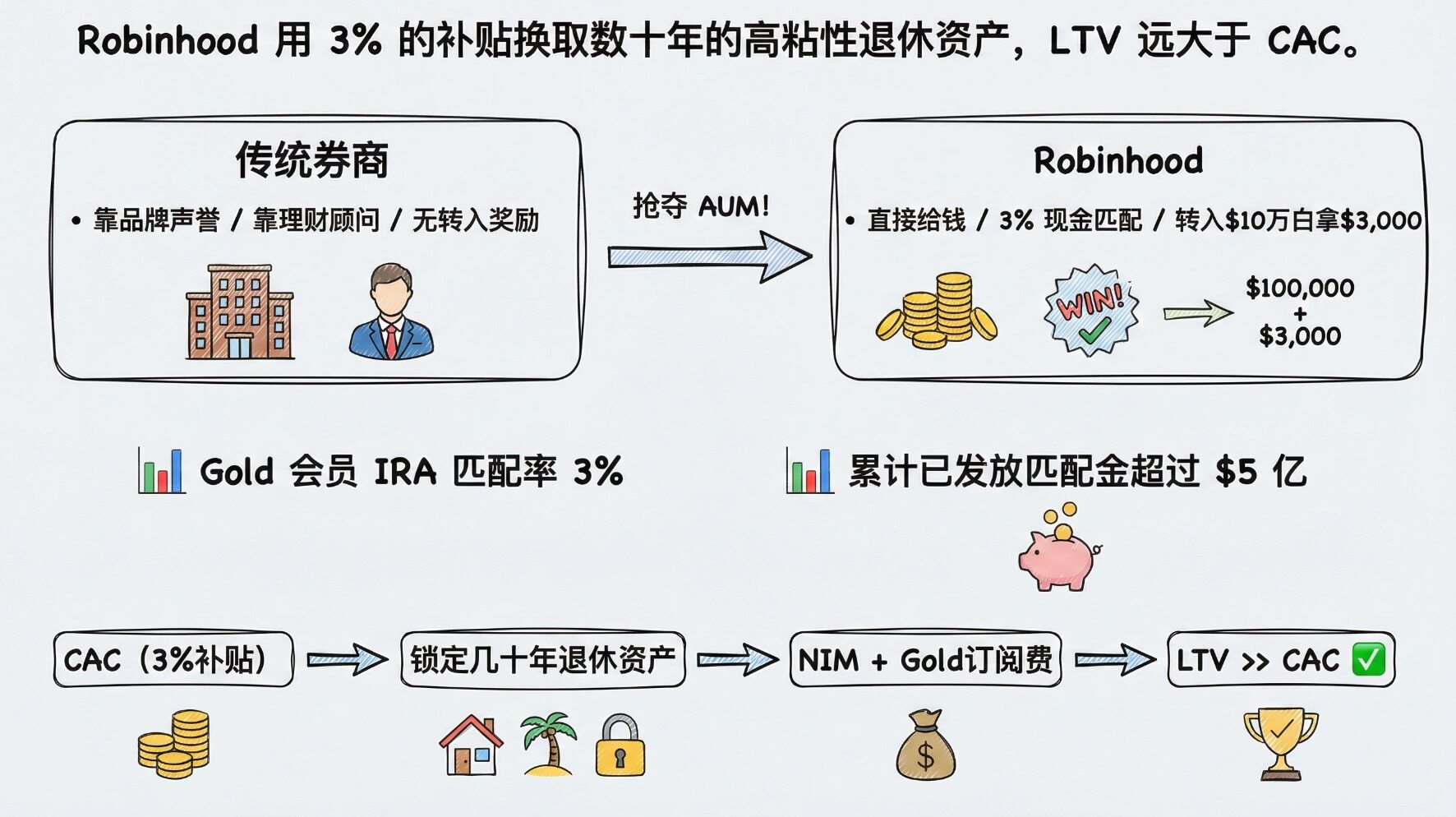

1.1 Trợ cấp tiền khớp lệnh: Bài toán kinh tế của "Mua AUM bằng tiền"

Các nhà cung cấp tài khoản hưu trí truyền thống (như Fidelity, Charles Schwab) thường dựa vào uy tín thương hiệu và dịch vụ cố vấn để thu hút khách hàng, trong khi Robinhood áp dụng chiến lược trực tiếp và mạnh mẽ hơn: Trợ cấp tiền mặt khớp lệnh. Sử dụng phần thưởng bằng tiền mặt thực sự để giảm chi phí tâm lý khi người dùng chuyển đổi.

Đối với thành viên Robinhood Gold, nền tảng cung cấp mức khớp lệnh lên đến 3% cho tiền gửi IRA (1% đối với thành viên thường). Tính theo giới hạn đóng góp 7,000 USD cho người dưới 50 tuổi theo quy định của IRS năm 2025, người dùng có thể nhận được tối đa 210 USD tiền khớp lệnh miễn phí mỗi năm. Mạnh mẽ hơn nữa, đối với tài sản 401(k) hoặc IRA được chuyển (Rollover) từ các công ty môi giới khác, Robinhood cũng cung cấp phần thưởng khớp lệnh lên đến 3%. Điều này có nghĩa là một người dùng chuyển 100,000 USD tài sản 401(k) vào IRA của Robinhood có thể ngay lập tức nhận được phần thưởng tiền mặt 3,000 USD.

Liệu bài toán này có hiệu quả về mặt kinh tế? Chúng ta có thể phân tích từ góc độ Chi phí thu hút khách hàng (CAC) và Giá trị trọn đời của khách hàng (LTV). Tính đến cuối năm 2025, khách hàng đã tích lũy nhận được hơn 500 triệu USD tiền khớp lệnh từ việc chuyển đổi và đóng góp vào tài khoản hưu trí. Khoản chi này được Robinhood coi là chi phí thu hút khách hàng. Vì tài khoản hưu trí có độ gắn kết cực cao (thường được nắm giữ trong nhiều thập kỷ), tài sản này không chỉ mang lại thu nhập lãi thuần (NIM) dài hạn và phí cố vấn tiềm năng, mà còn khóa người dùng trở thành thành viên Gold (phí hàng năm 50 USD). So với chi phí thu hút khách hàng hàng trăm USD và tỷ lệ rời bỏ cao của các công ty môi giới truyền thống, Robinhood đã đổi 3% trợ cấp để lấy tài sản có độ gắn kết cao trong nhiều thập kỷ, với LTV của họ vượt xa CAC.

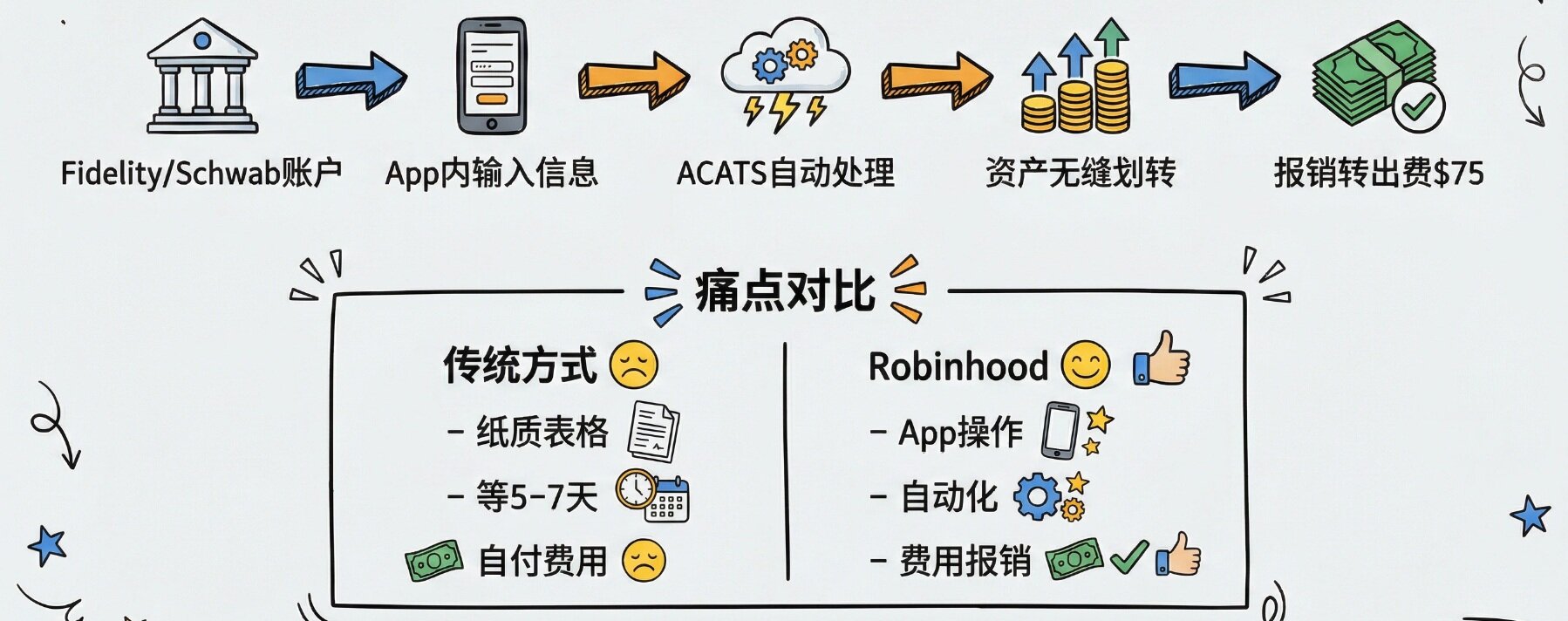

1.2 Trải nghiệm chuyển tài khoản không ma sát: Đòn giáng công nghệ

Chỉ có trợ cấp là không đủ, nếu quá trình chuyển đổi phức tạp, người dùng vẫn sẽ ngần ngại. Robinhood sử dụng các biện pháp công nghệ để giảm đáng kể rào cản chuyển đổi từ các công ty môi giới truyền thống.

Bằng cách tích hợp dịch vụ chuyển tài khoản khách hàng tự động (ACATS), Robinhood đã thực hiện được việc chuyển tài sản xuyên công ty môi giới một cách liền mạch. Người dùng chỉ cần nhập thông tin tài khoản công ty môi giới cũ trong ứng dụng, thậm chí không cần thanh lý tài sản cũ thủ công, hệ thống thanh toán của Robinhood có thể tự động hoàn tất việc chuyển tài sản ở phía sau. Đối với một số công ty môi giới thu phí chuyển đi (thường là 75 USD), Robinhood cũng sẽ hoàn trả trong điều kiện đủ tiêu chuẩn. Trải nghiệm "chuyển nhà một cú nhấp chuột" này đã phá vỡ hoàn toàn rào cản chuyển tài sản mà các tổ chức truyền thống dựa vào các quy trình phức tạp để thiết lập.

2. Sự tiến hóa mô hình lợi nhuận từ PFOF sang thu nhập thường xuyên

Trước đây, sự nghi ngờ của Phố Wall đối với Robinhood chủ yếu tập trung vào sự phụ thuộc cao vào Thanh toán cho dòng lệnh (PFOF) và giao dịch tần suất cao. Mô hình này có khả năng hút tiền cực mạnh trong thị trường tăng giá, nhưng lại cực kỳ mong manh trong thị trường giảm giá. Năm 2025, Robinhood đã thành công trong việc tiến hóa sang mô hình lợi nhuận quản lý tài sản ổn định hơn.

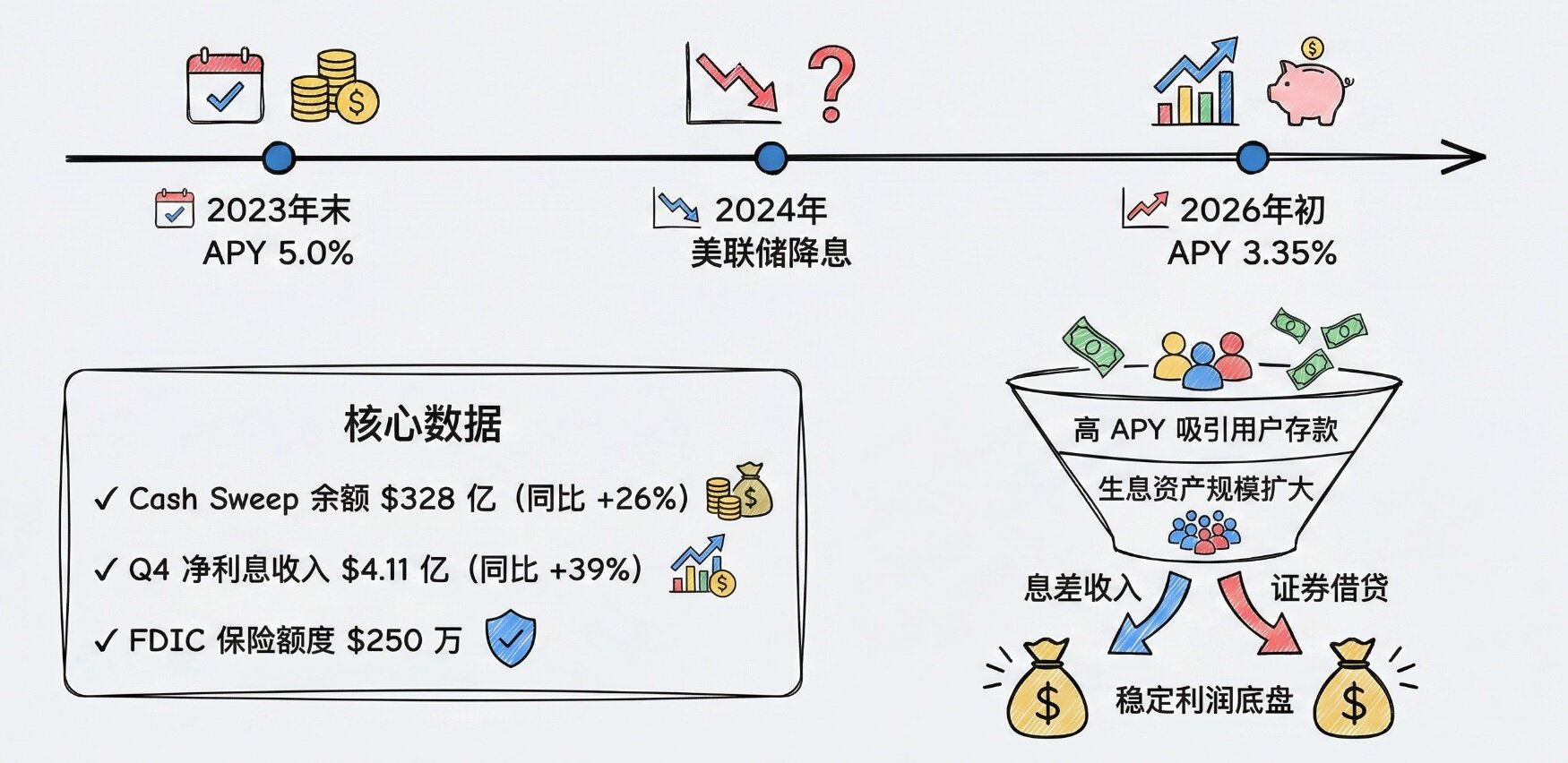

2.1 Thu nhập lãi thuần (NIM): Hấp thụ tiền gửi bằng tiền mặt lãi suất cao

Bằng cách cung cấp tỷ suất lợi nhuận tiền mặt cực kỳ cạnh tranh, Robinhood đã giải phóng "quản lý tiền mặt" khỏi cái bẫy lãi suất thấp của các ngân hàng truyền thống, từ đó hấp thụ một lượng tiền gửi khổng lồ.

Cuối năm 2023, APY cho tiền mặt chưa đầu tư của thành viên Robinhood Gold từng lên tới 5.0%, vượt xa lãi suất tiết kiệm trung bình toàn quốc vào thời điểm đó. Khi Fed giảm lãi suất, APY được điều chỉnh dần (tính đến đầu năm 2026 là 3.35%), nhưng vẫn cao hơn nhiều so với lãi suất tiền gửi không kỳ hạn của các ngân hàng lớn. Quý IV năm 2025, số dư Cash Sweep của Robinhood tăng 26% so với cùng kỳ, đạt 32.8 tỷ USD.

Khối tài sản sinh lời khổng lồ này đã mang lại cho Robinhood một khoản thu nhập lãi thuần đáng kể. Quý IV năm 2025, thu nhập lãi thuần của họ tăng 39% so với cùng kỳ lên 411 triệu USD, chủ yếu nhờ sự tăng trưởng của tài sản sinh lời và hoạt động cho vay chứng khoán. Trong một chu kỳ lãi suất cụ thể, mô hình "kiếm chênh lệch lãi suất" này cung cấp một nền tảng lợi nhuận cực kỳ vững chắc.

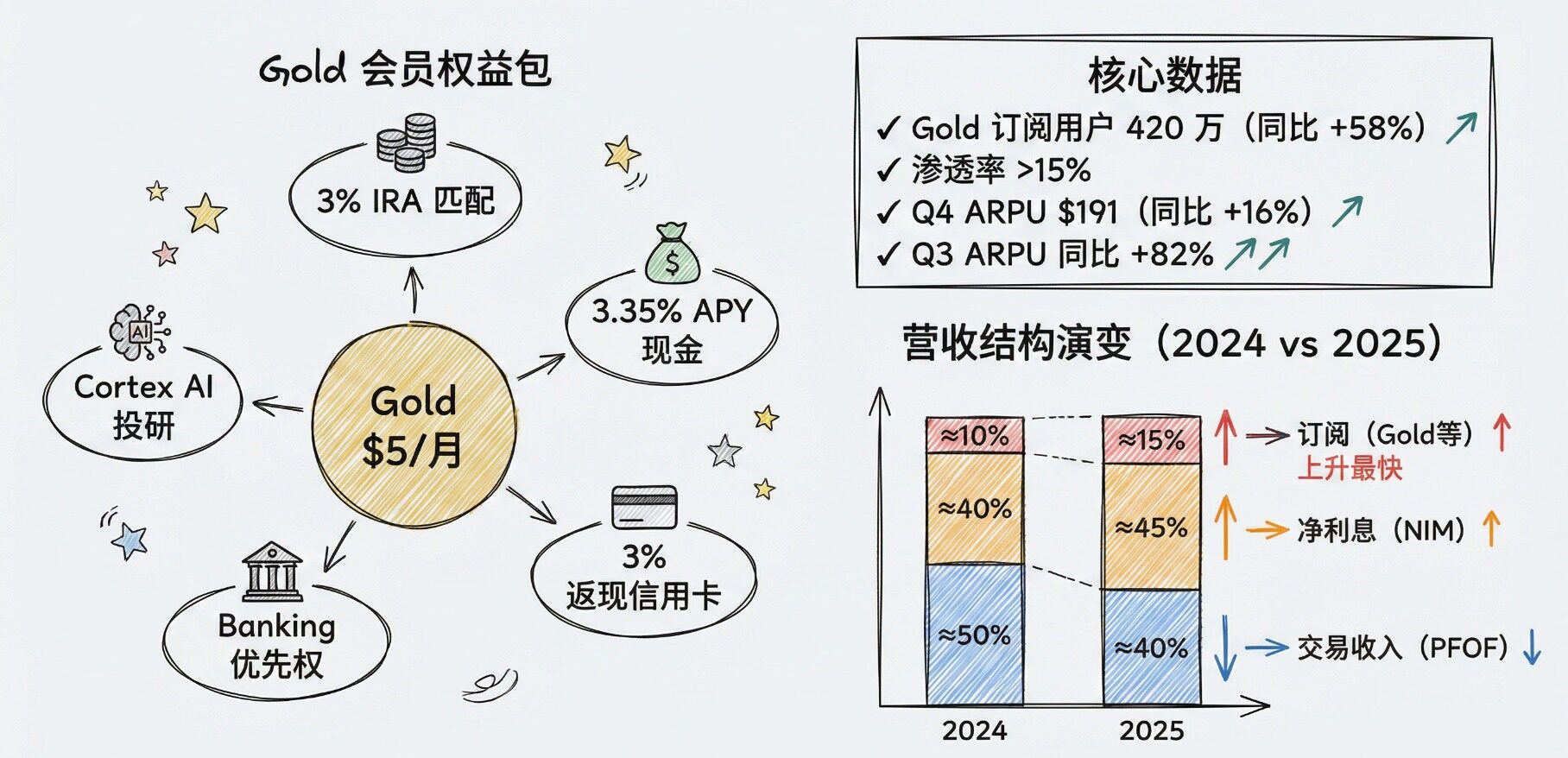

2.2 Nền kinh tế thuê bao (Robinhood Gold): SaaS hóa dịch vụ tài chính

Dịch vụ thuê bao Robinhood Gold (5 USD mỗi tháng hoặc 50 USD mỗi năm) là cốt lõi trong sự tiến hóa mô hình lợi nhuận của họ. Nó đổi lấy phí hàng tháng để lấy lãi suất cao, báo cáo nghiên cứu đầu tư chuyên sâu, tiền khớp lệnh IRA 3% và thẻ tín dụng hoàn tiền 3% cho mọi danh mục. Về bản chất, đây là một nỗ lực SaaS hóa dịch vụ tài chính.

Tính đến cuối quý IV năm 2025, số lượng người dùng thuê bao Robinhood Gold đạt kỷ lục 4.2 triệu, tăng 58% so với cùng kỳ, với tỷ lệ thâm nhập vượt 15% trong số 27 triệu khách hàng có tiền. Mô hình thuê bao này đã nâng cao đáng kể độ gắn kết của người dùng và doanh thu trung bình trên mỗi người dùng (ARPU). ARPU quý IV tăng 16% so với cùng kỳ lên 191 USD, trong khi ARPU quý III thậm chí tăng vọt 82% so với cùng kỳ.

Bảng dưới đây cho thấy sự tiến hóa trong cấu trúc doanh thu của Robinhood:

3. Vòng lặp sinh thái khép kín

Người dùng trẻ không thích tải nhiều ứng dụng để quản lý tài chính. Robinhood thấu hiểu điều này và đang xây dựng một siêu ứng dụng bao trùm đầu tư, tiết kiệm, tiêu dùng và vay mượn.

3.1 Trải nghiệm một cửa: Kết nối liền mạch giữa các kịch bản tần suất cao và thấp

Năm 2025, Robinhood đã ra mắt hoặc nâng cấp nhiều sản phẩm, tạo thành một vòng lặp sinh thái hoàn chỉnh:

- Kịch bản tần suất cao: Giao dịch cổ phiếu/quyền chọn không hoa hồng, thị trường giao dịch 24/5, mua bán tiền điện tử.

- Kịch bản phòng thủ tần suất thấp: Tài khoản hưu trí IRA (khớp lệnh 3%), Cố vấn đầu tư thông minh Robinhood Strategies (phí quản lý tối đa $250/năm cho thành viên Gold).

- Kịch bản tiêu dùng hàng ngày: Thẻ tín dụng Robinhood Gold (hoàn tiền 3%), Ngân hàng Robinhood (APY tiết kiệm 4%, bảo hiểm FDIC).

Việc kết nối liền mạch giữa giao dịch đầu cơ tần suất cao và đầu tư định kỳ hưu trí, tiêu dùng hàng ngày trong cùng một ứng dụng là vũ khí lợi hại của Robinhood.

3.2 Chuyển đổi lưu lượng: Bán chéo mượt mà từ "chơi mới" đến "dưỡng già"

Robinhood sở hữu một lượng lưu lượng khổng lồ mà các tổ chức quản lý tài sản truyền thống mơ ước (27 triệu tài khoản tính đến cuối năm 2025). Chiến lược cốt lõi của họ là: Sử dụng giao dịch tần suất cao (như cổ phiếu Meme, tiền điện tử) và tiền mặt lãi suất cao làm điểm vào lưu lượng, sau đó bán chéo (Cross-sell) mượt mà các sản phẩm quản lý tài sản tần suất thấp nhưng giá trị cao.

Ví dụ, khi một người dùng Gen Z 22 tuổi tải Robinhood vì muốn giao dịch Dogecoin, anh ta sẽ bị thu hút bởi tỷ suất lợi nhuận tiền mặt 5% để mở thành viên Gold; sau đó, ứng dụng sẽ thông báo qua thông báo chính xác rằng "với tư cách là thành viên Gold, bạn có thể nhận được 3% tiền khớp lệnh miễn phí khi m