Bernstein Analysis: TSMC Target Price Set at NT$2,780, Can CoWoS and N2 Take the Baton?

- Key Takeaway: TSMC reported Q2 2026 revenue of NT$1.27 trillion, a 36% year-over-year increase, with AI demand consistently materializing. However, the high valuation requires support from gross margins and capacity expansion. Client pursuit of second sources and geopolitical risks pose upward pressure.

- Key Factors:

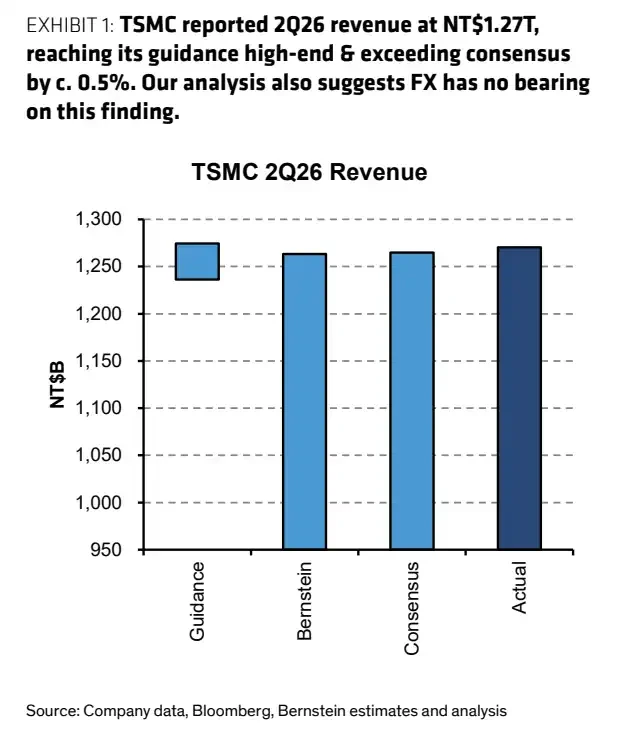

- Q2 revenue was approximately $39.6 billion, near the upper end of the guidance range; June monthly revenue surged 67.9% year-over-year, indicating AI orders are converting into realized revenue.

- Bernstein maintains a target price of NT$2,780, based on roughly 20 times forward P/E. The current stock price of NT$2,440 has already priced in AI dividends in advance.

- Capital expenditure is expected to reach $56 billion in 2026 and $68 billion in 2027. CoWoS capacity is projected to increase to 195,000 wafers per month by the end of 2027, focusing on AI capacity bottlenecks.

- Market attention is on the July 16 earnings call regarding: whether gross margins can sustain high levels, the ramp-up progress of the N2 process, and the impact of high-intensity spending on profit margins.

- Competitive risks stem from clients seeking second sources (e.g., Samsung, Intel). While unlikely to challenge TSMC's leading position in the short term, this could weaken its pricing power flexibility.

TL;DR

- Doanh thu quý 2 năm 2026 của TSMC đạt khoảng 1,27 nghìn tỷ Đài tệ, tăng 67,9% so với cùng kỳ trong tháng 6, nhu cầu AI vẫn đang được hiện thực hóa.

- Bernstein duy trì mức giá mục tiêu 2.780 Đài tệ, mô hình này đặt cược vào việc chi tiêu vốn cao sẽ mang lại thêm nhiều công suất AI.

- Định giá cao cần biên lợi nhuận gộp tiếp tục theo kịp; việc khách hàng tìm kiếm nguồn cung thứ hai và rủi ro địa chính trị vẫn sẽ kìm hãm đà tăng.

Doanh thu quý 2 của TSMC đạt khoảng 1,27 nghìn tỷ Đài tệ, tăng khoảng 12% so với quý trước và tăng khoảng 36% so với cùng kỳ, nằm trong khoảng hướng dẫn doanh thu bằng USD trước đó của công ty và gần mức trung bình cao. Dữ liệu doanh thu hàng tháng trên trang web của TSMC cho thấy, doanh thu tháng 6 đạt 442,680 tỷ Đài tệ, tăng 6,2% so với tháng trước và tăng 67,9% so với cùng kỳ.

Bộ dữ liệu này khiến thị trường tiếp tục đặt cược vào một hướng: nhu cầu về chip AI, quy trình tiên tiến và đóng gói tiên tiến vẫn vượt quá nguồn cung. Bernstein gần đây đã duy trì xếp hạng Outperform cho TSMC và đưa ra mức giá mục tiêu là 2.780 Đài tệ. So với mức đóng cửa 2.440 Đài tệ của cổ phiếu TSMC trên thị trường Đài Loan vào ngày 13 tháng 7, mức giá mục tiêu này vẫn còn dư địa tăng, nhưng các nhà đầu tư sẽ không còn chỉ quan tâm đến doanh thu hàng quý nữa, mà là công suất, biên lợi nhuận gộp và tốc độ leo thang của quy trình N2.

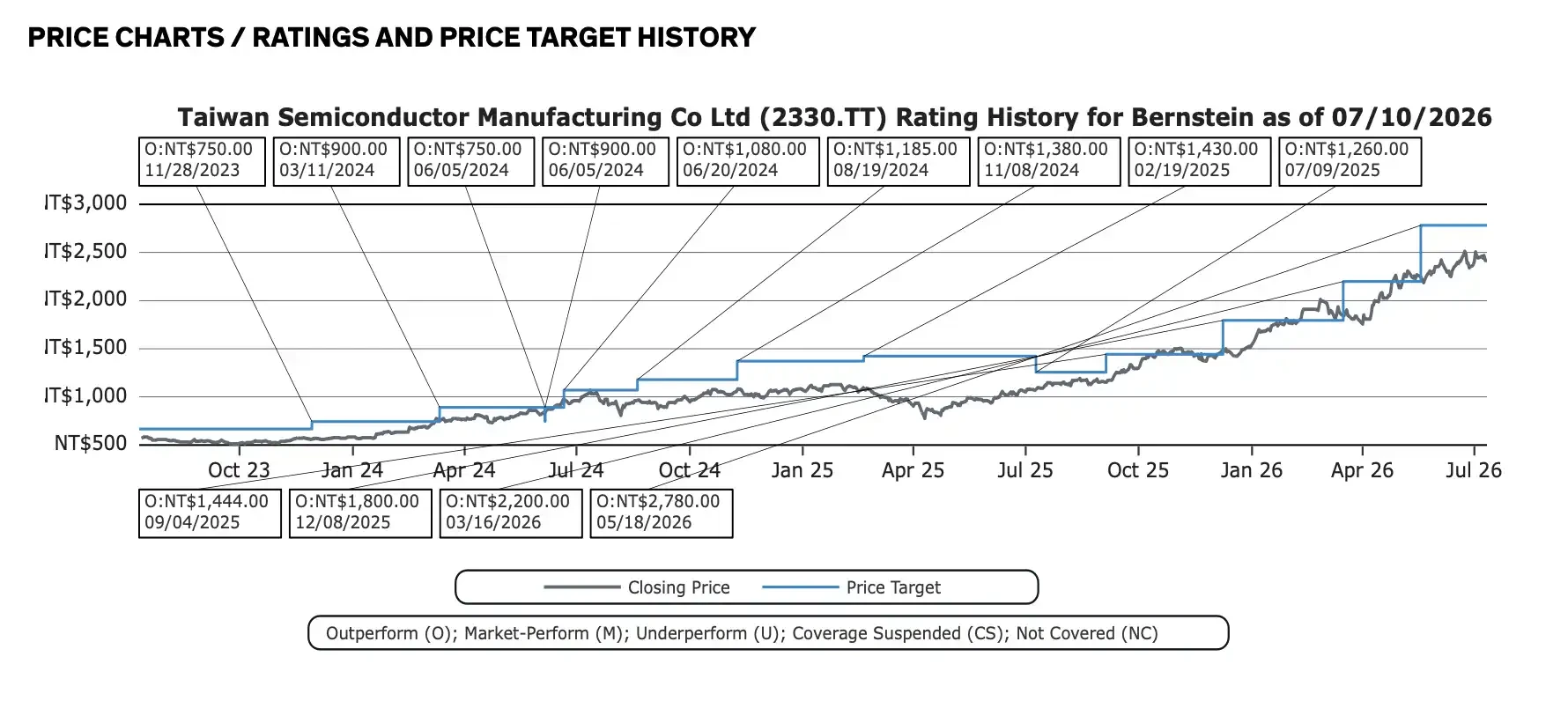

Bernstein liên tục nâng mức giá mục tiêu cho TSMC

TSMC sẽ tổ chức cuộc họp báo cáo kết quả kinh doanh quý 2 vào ngày 16 tháng 7. Doanh thu quý 2 đã được công bố, trọng tâm chuyển sang việc ban lãnh đạo sẽ cập nhật nhu cầu cả năm, mở rộng công suất đóng gói tiên tiến, chi tiêu vốn cho giai đoạn 2026-2027, và liệu đầu tư cường độ cao có bắt đầu gây áp lực lên biên lợi nhuận gộp hay không.

Doanh thu quý 2 gần mức trung bình cao của hướng dẫn, tháng 6 tăng gần 68% so với cùng kỳ

Doanh thu quý 2 đạt 1,27 nghìn tỷ Đài tệ là con số trực tiếp nhất trong báo cáo này. Trước đó, công ty đưa ra hướng dẫn doanh thu quý 2 bằng USD là 39 tỷ đến 40,2 tỷ USD, với giả định tỷ giá hối đoái là 31,7. Theo cách tính này, doanh thu quý 2 khoảng 39,6 tỷ USD, nằm trong khoảng hướng dẫn và gần mức trung bình cao.

Doanh thu tháng 6 đạt 442,680 tỷ Đài tệ, tiếp tục tăng so với mức 416,975 tỷ Đài tệ của tháng 5. Tổng doanh thu nửa đầu năm đạt 2,404 nghìn tỷ Đài tệ, tăng 35,6% so với cùng kỳ. Điều này cho thấy các đơn đặt hàng quy trình tiên tiến và nhu cầu liên quan đến AI vẫn đang chuyển đổi thành doanh thu thực tế, chứ không chỉ nằm trong kỳ vọng của thị trường vốn.

Biểu đồ cột so sánh doanh thu Q2 2026, thực tế khoảng 1,27 nghìn tỷ Đài tệ, cao hơn một số ước tính của thị trường và nằm trong khoảng hướng dẫn của công ty.

Tỷ suất lợi nhuận là một vấn đề khác. Báo cáo nguồn ước tính biên lợi nhuận gộp quý 2 khoảng 65%, nhưng hướng dẫn chính thức trước đó của TSMC là 65,5% đến 67,5%. Trước khi báo cáo tài chính chính thức được công bố, một cách diễn đạt thận trọng hơn là thị trường vẫn kỳ vọng biên lợi nhuận gộp của TSMC duy trì ở mức cao, nhưng con số cuối cùng sẽ dựa trên báo cáo tài chính ngày 16 tháng 7.

Đối với hoạt động gia công chip, việc biên lợi nhuận gộp có thể duy trì ở mức cao hay không phụ thuộc vào tỷ trọng quy trình tiên tiến, tỷ lệ sử dụng công suất, áp lực khấu hao và khả năng thương lượng của khách hàng. Lợi thế hiện tại của TSMC là nhu cầu về AI và điện toán hiệu năng cao vẫn đang giúp họ hấp thụ chi tiêu vốn cao hơn.

56 tỷ USD chi tiêu vốn để đổi lấy công suất AI

Việc định giá của TSMC có thể tiếp tục được giữ vững hay không không chỉ phụ thuộc vào doanh thu quý 2 vượt bao nhiêu, mà còn phụ thuộc vào việc liệu họ có thể biến nhu cầu AI thành công suất có thể giao hàng hay không.

Mô hình của Bernstein dự kiến chi tiêu vốn của TSMC năm 2026 là 56 tỷ USD, và sẽ tăng lên 68 tỷ USD vào năm 2027. Quy mô này phản ánh hai áp lực: nhu cầu về quy trình tiên tiến tiếp tục tăng, và công suất đóng gói tiên tiến vẫn là nút thắt trong việc giao hàng chip AI.

Theo cách tính của báo cáo nguồn, công suất CoWoS dự kiến đạt 135.000 tấm/tháng vào cuối năm 2026, và 195.000 tấm/tháng vào cuối năm 2027. Đối với NVIDIA, AMD và các công ty đám mây lớn tự phát triển chip AI, công suất đóng gói tiên tiến ảnh hưởng trực tiếp đến việc chip có thể được giao đúng hạn hay không. Sau khi hoàn tất chế tạo chip, nếu khâu đóng gói không theo kịp, việc xuất xưởng cuối cùng vẫn sẽ bị hạn chế.

Đây cũng là lý do thị trường sẽ chú ý đến hướng dẫn chi tiêu vốn của TSMC. Chi tiêu vốn cao một mặt cho thấy nhu cầu mạnh, mặt khác sẽ kéo theo khấu hao tăng và áp lực dòng tiền. Miễn là khách hàng sẵn sàng khóa công suất và giá quy trình tiên tiến có thể duy trì, đầu tư cao chính là đầu tư cho tăng trưởng. Nếu nhu cầu AI chậm lại, đầu tư cao sẽ phản tác dụng gây áp lực lên biên lợi nhuận.

Quy trình N2 cũng sẽ là tâm điểm của cuộc họp báo cáo tài chính. Vị thế dẫn đầu của TSMC trong quy trình tiên tiến vẫn là hào phòng thủ chính giúp họ khác biệt với các nhà sản xuất chip khác. Thị trường cần xác nhận liệu việc leo thang N2 có diễn ra theo đúng kế hoạch, việc thu hút khách hàng có suôn sẻ hay không, và liệu áp lực chi phí của quy trình mới có thể được bù đắp bằng giá cả và quy mô hay không.

Mức giá mục tiêu 2.780 Đài tệ không hề thấp, cổ phiếu đã phản ánh trước kỳ vọng về AI

Tính đến ngày 13 tháng 7 năm 2026, cổ phiếu TSMC trên thị trường Đài Loan đóng cửa ở mức 2.440 Đài tệ. Mức giá mục tiêu 2.780 Đài tệ của Bernstein, dựa trên khoảng 20 lần P/E dự phóng một năm, vẫn tương ứng với một dư địa tăng nhất định.

Tuy nhiên, đây không còn là câu chuyện đảo chiều từ định giá thấp. Theo cách tính của báo cáo nguồn, giá cổ phiếu hiện tại tương ứng với khoảng 21 lần P/E dự phóng. Thị trường đã trả một mức giá không hề thấp cho nhu cầu AI, vị thế dẫn đầu về quy trình tiên tiến và biên lợi nhuận gộp cao.

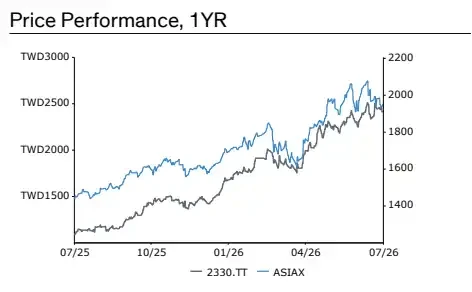

Giá cổ phiếu TSMC đã tăng liên tục trong năm qua, hiện ở mức khoảng 2.440 Đài tệ, hiệu suất tương đối TTM đạt 86,5%.

Diễn biến giá cổ phiếu sau đó phụ thuộc nhiều hơn vào việc thực hiện kết quả kinh doanh. Chừng nào doanh thu, biên lợi nhuận gộp và mở rộng công suất tiếp tục vượt kỳ vọng, định giá cao có thể được hấp thụ bởi tăng trưởng lợi nhuận. Một khi chi tiêu vốn tiếp tục tăng nhưng biên lợi nhuận bắt đầu suy yếu, sự chấp nhận của nhà đầu tư đối với mức định giá hiện tại sẽ giảm.

Trong 12 tháng qua, hiệu suất tương đối của TSMC đạt 86,5%. Thị trường đã coi đây là một trong những bên hưởng lợi cốt lõi nhất trong quá trình mở rộng cơ sở hạ tầng AI. Tài sản càng cốt lõi, càng dễ chịu áp lực định giá khi kỳ vọng hạ nhiệt một chút.

Nguồn cung thứ hai nóng lên, nhưng tạm thời khó thay thế TSMC

Rủi ro cạnh tranh hiện tại không phải là vị thế dẫn đầu của TSMC bị lung lay, mà là khách hàng bắt đầu tìm kiếm thêm nhiều lựa chọn trong bối cảnh công suất eo hẹp.

Samsung gần đây được truyền thông đưa tin đã tăng giá khoảng 15% đối với một số khách hàng mới tại các nút 4/5nm và 8nm, đồng thời thảo luận về các dự án chip AI 2nm với Anthropic và Meta. Intel cũng được thị trường chú ý về khả năng tham gia vào chuỗi cung ứng liên quan đến Google TPU, nhưng các cuộc thảo luận hiện tại chủ yếu hướng đến các khâu như đóng gói tiên tiến hoặc EMIB, không thể đơn giản coi là đơn đặt hàng gia công chip.

Những tin tức này khó có thể gây ra tác động đáng kể đến doanh thu của TSMC trong ngắn hạn. TSMC vẫn có lợi thế rõ ràng về tỷ lệ đạt yêu cầu của quy trình dẫn đầu, quy mô và cơ sở khách hàng. Tín hiệu thực sự nằm ở chỗ, khi nguồn cung quy trình tiên tiến và đóng gói tiên tiến căng thẳng kéo dài, các khách hàng lớn sẽ tích cực tìm kiếm nguồn cung thứ hai hơn.

Ngay cả khi các giải pháp thay thế có công suất hạn chế trong ngắn hạn và chu kỳ xác minh công nghệ dài, chúng vẫn có thể làm suy yếu tính linh hoạt trong thương lượng của TSMC trong trung và dài hạn. Sự bất ổn địa chính trị và lo ngại của khách hàng về việc phụ thuộc quá nhiều vào một nguồn cung cũng sẽ khiến nhu cầu đa dạng hóa tiếp tục tồn tại.

Đối với TSMC ở mức định giá hiện tại, những rủi ro này không cần phải ngay lập tức ảnh hưởng đến doanh thu. Chỉ cần ảnh hưởng đến bội số định giá mà các nhà đầu tư sẵn sàng đưa ra, nó cũng đủ gây ra biến động giá cổ phiếu. Các câu hỏi mà cuộc họp báo cáo tài chính ngày 16 tháng 7 cần trả lời cũng rất cụ thể: Đóng gói tiên tiến sẽ mở rộng nhanh đến đâu, việc leo thang N2 có kéo giảm biên lợi nhuận gộp hay không, và chi tiêu vốn cao có tiếp tục được hấp thụ bởi các đơn đặt hàng AI hay không. TSMC vẫn là một trong những công ty mạnh nhất trong chuỗi sản xuất AI, nhưng để mức giá mục tiêu 2.780 Đài tệ trở thành hiện thực, cần thêm nhiều dữ liệu về công suất và biên lợi nhuận để tiếp tục theo kịp.