AI semiconductors are still rising, why is capital starting to abandon equipment stocks?

- Core Viewpoint: The AI semiconductor rally hasn't fizzled out, but capital is diverging. Buyers show a stronger preference for TSMC, TXN, memory, and AMD, while becoming more cautious on equipment stocks and Intel. The focus lies on whether TSMC will raise its 2026 growth guidance and its capital expenditure signals, which directly impact expectations for equipment stocks.

- Key Elements:

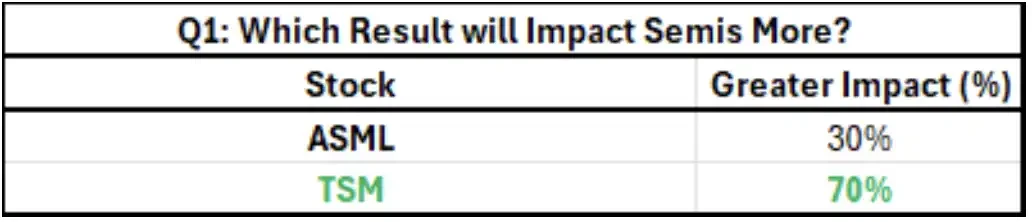

- TSMC vs. ASML: 70% of respondents believe TSMC's results have a greater impact on the sector, as they bridge AI revenue with equipment stock order expectations.

- TSMC Expectations: Buyers anticipate its 2026 sales growth guidance could be raised from 30% to over 35%, with some betting on nearly 40%. CapEx signals are key.

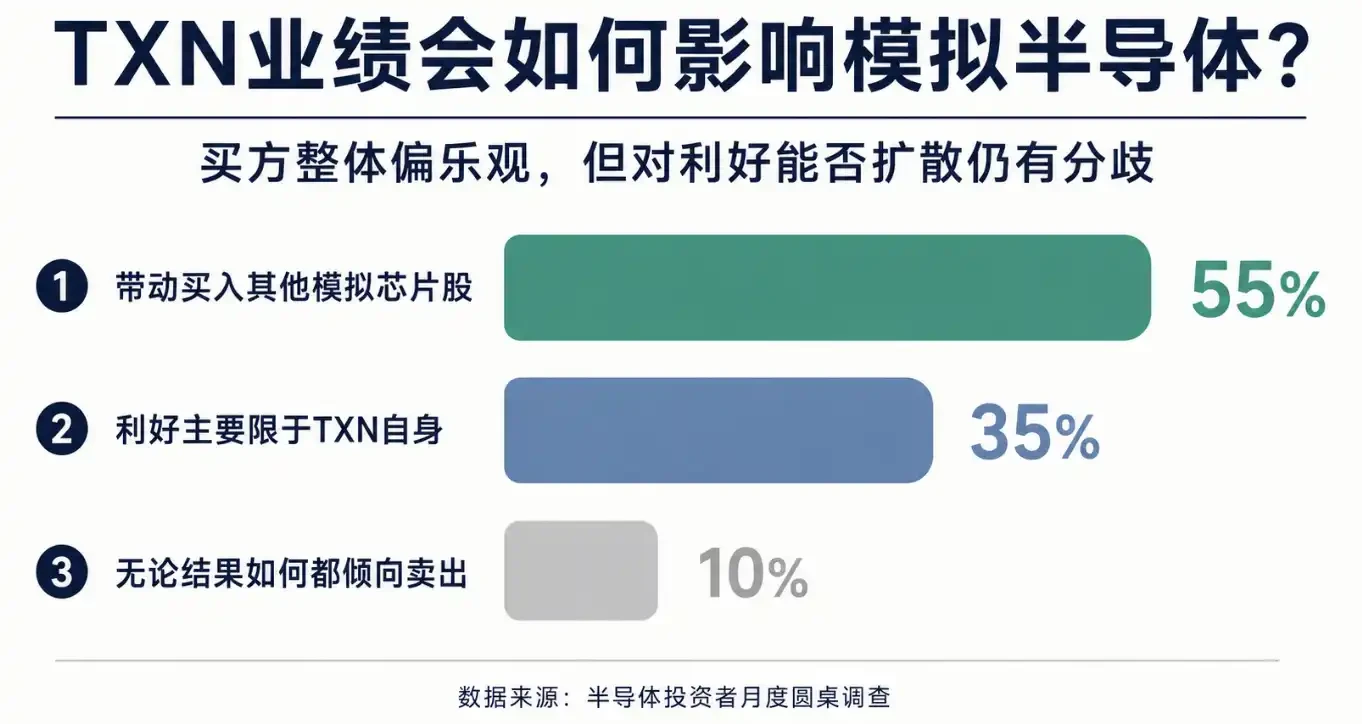

- TXN Driving Analog Stocks: 55% of respondents believe a positive TXN earnings report will boost other analog stocks, betting its sequential sales growth could be revised up to 9%-10%, along with margin improvements.

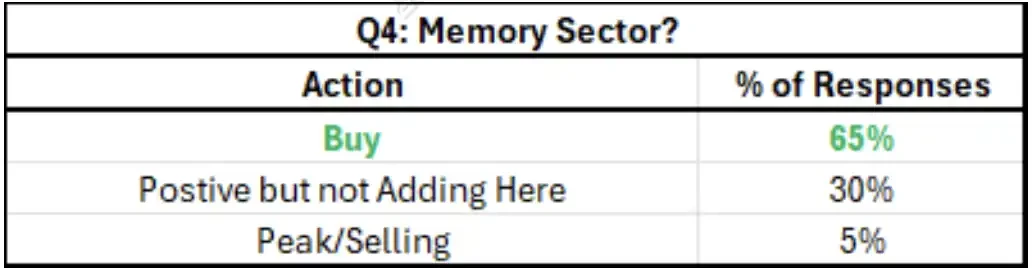

- Memory Optimism Concentrated: 65% of respondents chose to buy memory, betting on demand continuing into the first half of 2027 and improved long-term agreement visibility, though HBM de-specification rumors pose a risk.

- AMD vs. Intel: 50% of respondents expect AMD's AI activities to yield bullish results, given its easier 2026 earnings model to construct; Intel needs its foundry business to prove a viable path to success.

TL;DR

- 一份半导体投资者圆桌调查显示,资金更偏好 TXN、内存和 AMD,对设备股与英特尔更谨慎。

- 70% 受访者认为台积电业绩比 ASML 更影响板块,焦点落在 2026 年收入增速和资本开支。

- TXN 和内存乐观情绪更强,但设备股订单、HBM 传闻和英特尔代工仍有不确定性。

一份面向半导体投资者的月度圆桌调查显示,AI 半导体行情还没有熄火,但资金偏好已经明显分流。台积电、德州仪器(TXN)、内存和 AMD 被放在更积极的位置,半导体设备股和英特尔则面临更多怀疑。

这份调查的时间点很敏感。台积电官方日历显示,公司将于 7 月 16 日举行 2026 年二季度业绩会。德州仪器公告称,将于 7 月 22 日美东时间下午 3:30 举行二季度业绩电话会。AMD 官方日历显示,Advancing AI 2026 活动安排在 7 月 22 日至 23 日,4 月公告中提到的旗舰全球 AI 活动直播在 7 月 23 日举行。

短线资金要看的不是一句「AI 需求强」,而是几家公司能否把 AI 需求落到收入增速、资本开支、毛利率、客户和订单上。

调查中最直接的分歧在台积电和 ASML 之间。70% 的受访者认为台积电业绩对半导体板块整体影响更大,选择 ASML 的比例为 30%。这一结果显示,买方眼下更关心 AI 需求最终会转化成多少晶圆代工收入和资本开支,而不是只看光刻机订单口径。

台积电与 ASML 影响力投票:台积电 70%,ASML 30%。

台积电成了本周半导体的第一道压力测试

台积电被放在 ASML 前面,是因为它同时连接两件事:AI 收入增长和设备股订单预期。

调查中的买方预期是,台积电可能将 2026 年销售增长指引从此前的 30% 以上上调至 35% 以上,部分受访者甚至押注接近 40% 的同比增长。AI 销售五年复合增速也可能被上修,此前市场讨论区间在中高 50%。

这些数字会直接影响投资者对 AI 半导体需求持续性的判断。如果台积电确认更高增长,市场会更容易相信 AI 服务器、先进制程和先进封装需求仍在延续。如果公司只是维持原有口径,短期反而可能被视为「不够强」。

更敏感的是资本支出。台积电此前给出的 2026 年资本预算为 520 亿至 560 亿美元。市场现在想听到的是,管理层是否会进一步给出更清晰的中期资本开支框架,但这仍属于买方期待,并非已确认安排。

设备股压力也来自这里。过去两周设备股出现回撤,部分原因是投资者担心,如果台积电没有释放足够强的中期资本开支信号,设备股此前隐含的订单预期可能要下调。

ASML 的问题并不是没有利好空间。近期股价跑输后,估值压力有所释放。但调查中的买方门槛已经较高,2026 年 EUV 光刻机出货预期被推到超过 100 台。对 ASML 来说,业绩新闻稿本身可能不够,电话会和后续沟通中的订单、客户和 2026 年节奏更重要。

TXN 被押注带动模拟半导体

在模拟半导体里,德州仪器是更明确的乐观锚点。

调查显示,55% 的受访者认为,如果德州仪器结果正面,将带动买入其他模拟半导体股票。35% 认为利好主要限于德州仪器自身。只有 10% 表示无论结果如何都会卖出。

德州仪器业绩外溢预期:55% 认为将带动其他模拟股,35% 认为主要限于德州仪器,10% 倾向卖出。

买方押注的不是单一季度收入好一点,而是模拟半导体需求、价格和毛利率可能同时改善。

调查中的市场预期是,德州仪器第三季度销售环比增速共识约为 7%,高于正常季节性的 5%。部分买方认为,这一数字可能上修至 9% 至 10%。毛利率方面,市场共识约为 60.25%,Citi 预期为 60.5%,乐观投资者仍在等待超预期空间。

支撑这一判断的因素主要有三点:多轮提价逐步进入财务报表,产能利用率改善,以及 800 伏技术相关需求进入更有利的时间点。对模拟半导体来说,如果收入恢复叠加毛利率改善,盈利弹性会比单纯出货回升更明显。

边界也很清楚。德州仪器的好结果能否外溢到整个模拟半导体,取决于需求改善是否足够广泛,而不是只有公司自身定价、产能或产品结构更好。仍有 35% 的受访者认为利好可能主要属于德州仪器,模拟板块并没有获得一致性看多。

内存买盘更集中,但 HBM 传闻仍是扰动

内存是另一个乐观情绪集中的方向。

调查显示,65% 的受访者选择买入内存板块,30% 态度积极但暂不加仓,5% 认为已经见顶。这个分布显示,内存已经成为半导体内部相对拥挤、但仍被买方看好的方向。

内存投资态度:65% 买入,30% 积极但不加仓,5% 认为见顶。

乐观预期来自需求可能延续至 2027 年上半年。长期协议也在改变投资者对内存公司的看法。如果客户通过长期协议锁定供给,内存厂商对需求、资本开支和自由现金流的可见度会提高,股东回报也更容易被纳入估值。

调查中还提到,部分内存公司存在回购 20% 以上股份的可能性。这个数字对周期股很重要,因为内存过去常被市场按「景气高点将反转」折价。如果现金流更稳定、回购更明确,估值逻辑可能不再只按传统周期股处理。

但内存也有争议。受访者略偏好 NAND 和 DRAM,对 HBM「去规格化」传闻存疑。一种看法是,这可能只是客户与供应商谈判中的策略,不一定代表真实需求恶化。另一种风险是,如果高端 HBM 规格或定价不及预期,内存乐观情绪会受到冲击。

AMD 更容易讲 2026 年故事,英特尔还要证明代工

AMD 7 月 22 日至 23 日的 AI 活动,是半导体资金分化中的另一个焦点。

调查显示,50% 的受访者预计活动结果偏看涨,并准备交易做多。40% 认为结果正面但偏中性。10% 担心失望后卖出。

市场希望 AMD 给出几类信息:CPU 与 GPU 总可寻址市场扩大,新客户进展,平均售价提升,Xilinx 高毛利业务反弹,以及 2027 年台积电代工支持。说得更直接一些,投资者想确认 AMD 不只是「AI 替代交易」的二线标的,而是能在 2026 年和 2027 年形成更清晰的收入与利润线索。

这也解释了调查对英特尔态度的变化。买方更偏好 AMD,并对英特尔转为谨慎。原因不是英特尔完全没有机会,而是两家公司可讲的故事难度不同:AMD 2026 年盈利模型更容易搭建,英特尔股价若要大幅上行,则需要市场对其代工成功路径有更高信心。

英特尔的问题仍在执行。代工业务要获得客户信任,需要制程、良率、交付和经济性同时证明自己。只要这条路不够清晰,资金继续转向 AMD 并不意外。

本轮半导体分化的底色很明确:AI 需求仍强,但资金不再无差别买入所有半导体资产。台积电要证明增长和资本开支还能支撑设备链,德州仪器要证明提价和利用率能带动模拟股,内存要证明长期协议和 HBM 需求不是短期情绪,AMD 要把 AI 机会落到客户、售价和盈利模型上。

短期最容易出问题的地方,仍是预期已经被抬高的环节。台积电如果不给出足够清晰的中期资本开支信号,设备股可能继续承压。HBM 去规格化传闻如果被证实不是谈判噪音,内存乐观情绪会降温。英特尔若无法提高市场对代工成功的信心,买方偏向 AMD 的趋势还会延续。